出口大幅回落,只是“外需”拖累吗?

2023-07-14 09:23:39

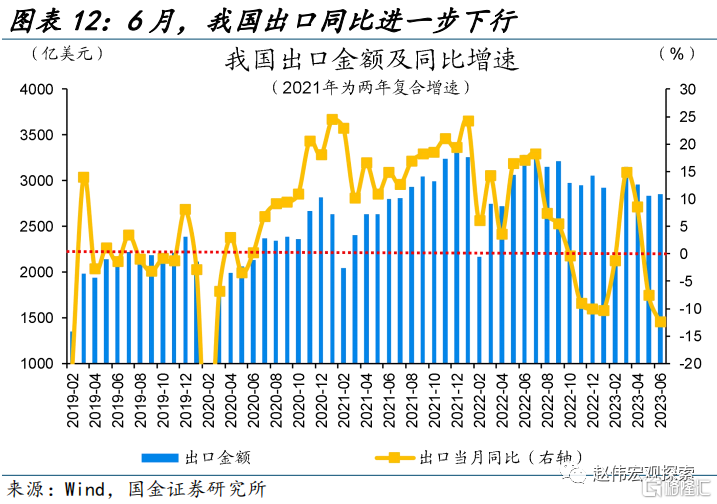

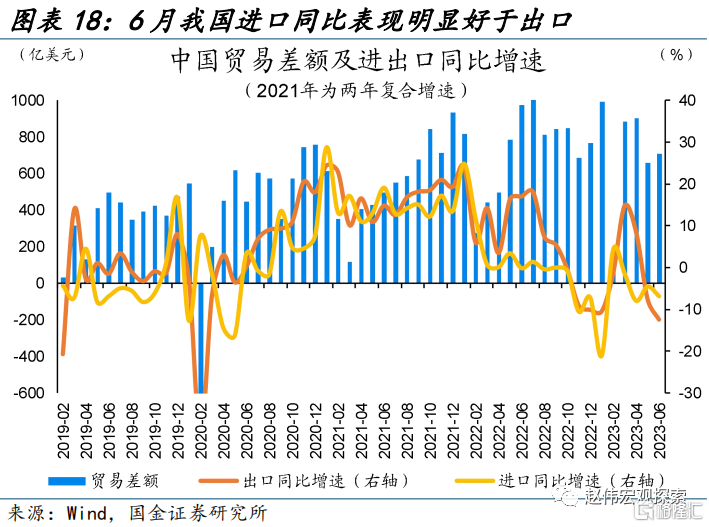

7月13日,海关总署公布6月外贸数据,以美元计,出口同比-12.4%,前值-7.5%;进口同比-6.8%,前值-4.5%。

出口大幅下滑的原因:价格回落、外需拖累、数据口径“修正”等

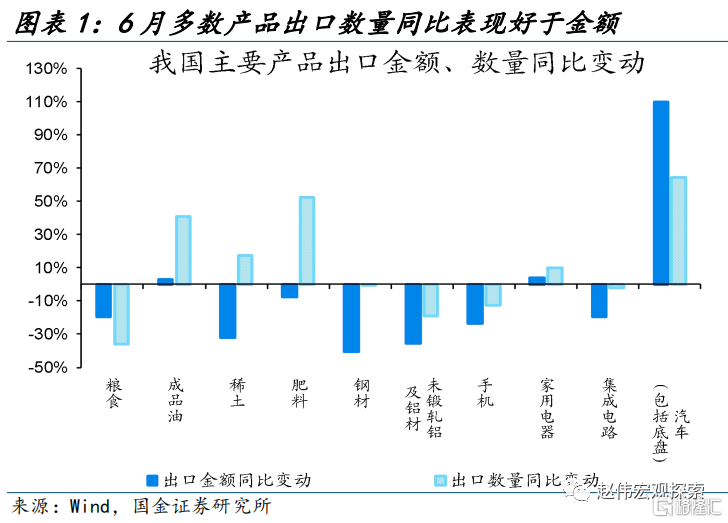

6月我国出口加速下行,或部分受资源品出口价格回落、汇率变动拖累以美元计价出口表现等价格端因素拖累。6月我国出口同比较5月回落4.9个百分点至-12.4%。从量价关系来看,6月以成品油、钢材等为代表的资源品出口金额同比分别较5月回落15.7、11.8个百分点,全球商品价格回落影响下,对应产品出口价格同比分别较5月回落6.4、6.3个百分点,而出口数量同比仅较5月回落8.5、8.4个百分点。当前人民币快速贬值下,俄罗斯、巴西、沙特等采用人民币结算的“一带一路”沿线国家与我国外贸增多,或一定程度压低以美元计价的出口读数。

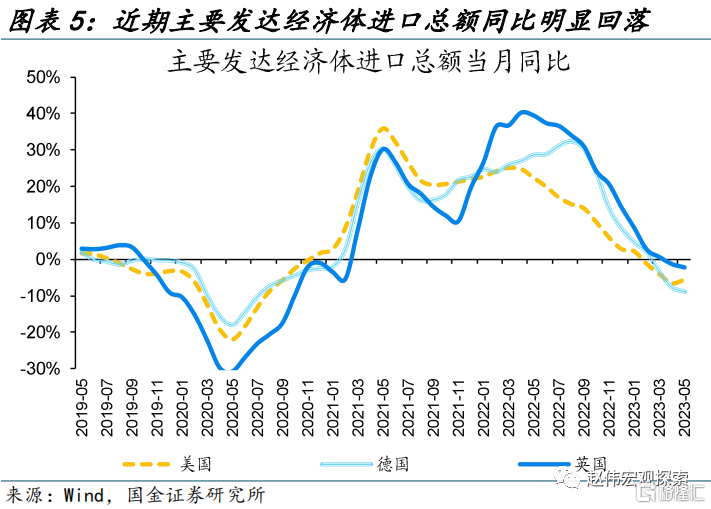

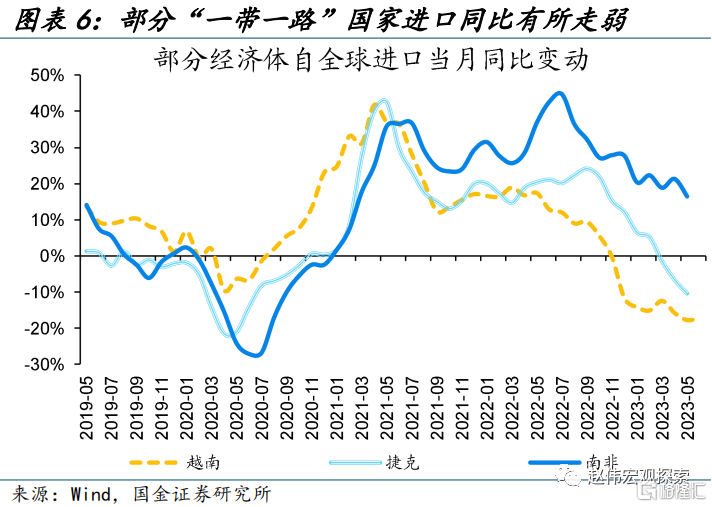

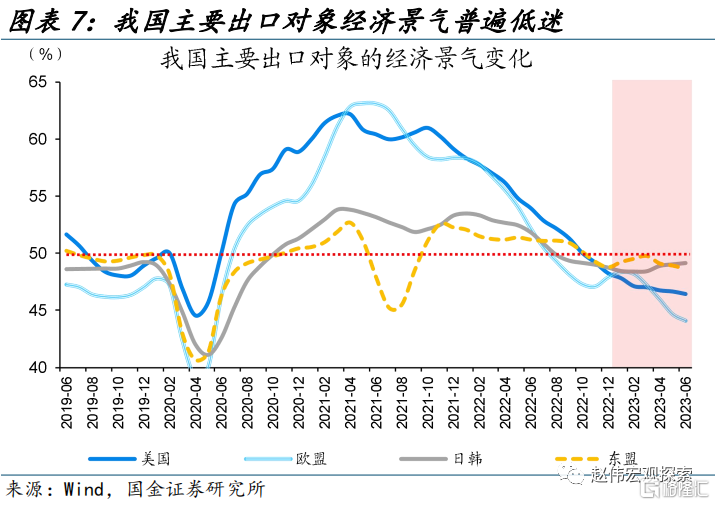

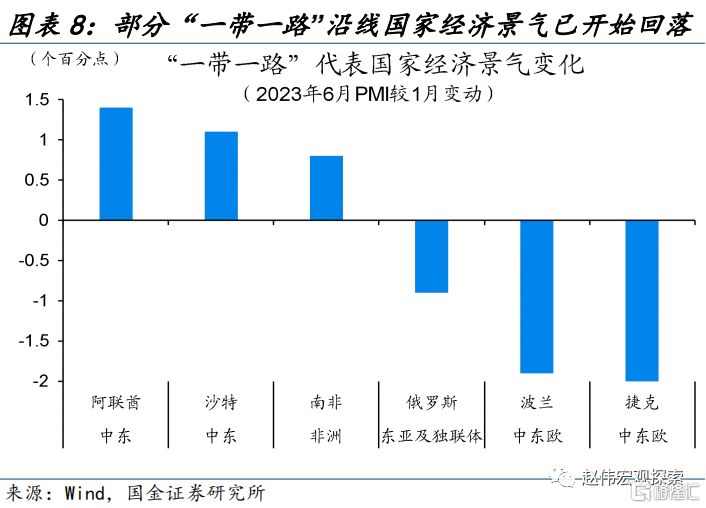

发达经济体及部分新兴经济体进口需求回落、去年同期积压需求释放导致基数偏高等需求因素,也是拖累出口回落的原因之一。6月我国对欧美等发达经济体出口同比延续回落、对前期表现较好的拉美、非洲等新兴经济体出口同比转负。从对应国家进口需求来看,欧美国家进口同比已于3月转负,越南、南非等新兴经济体进口同比进入下行区间;6月欧美PMI持续下行,日韩、东盟等PMI低于荣枯线,中东欧等部分“一带一路”沿线国家经济景气明显回落。去年同期正值疫后复产复工,带动积压出口订单快速释放,因此“高基数”亦一定程度拖累当前出口表现。

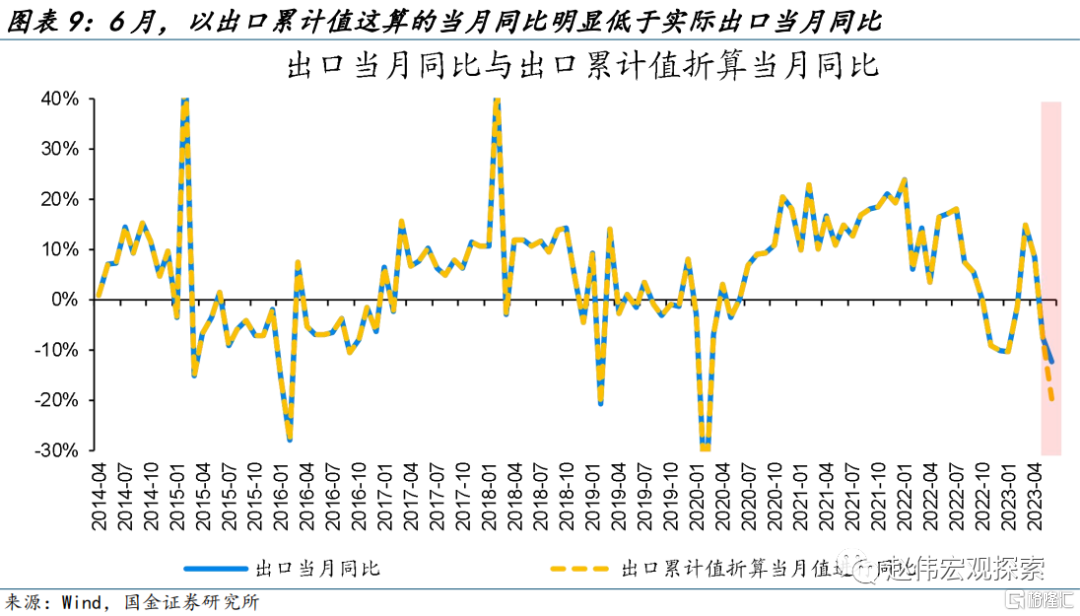

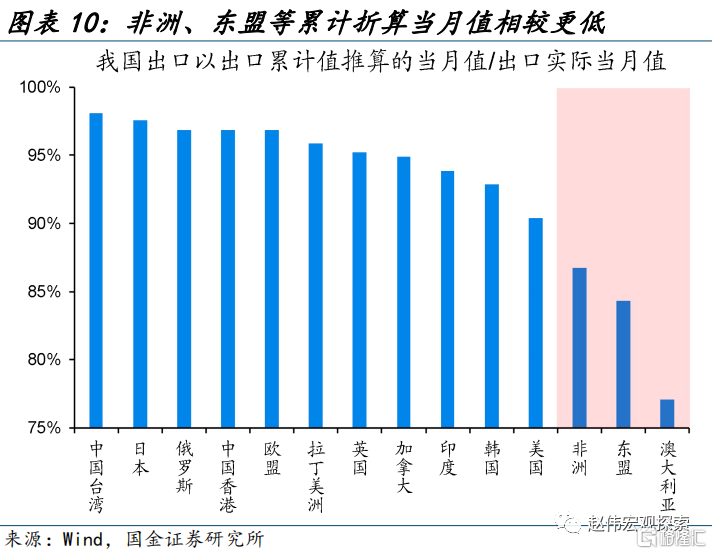

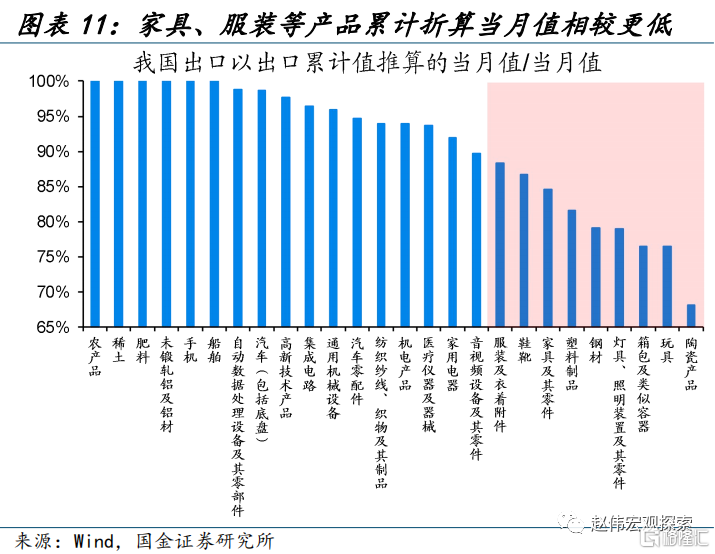

6月以累计值折算的出口同比明显弱于实际当月同比,或可能指向东盟等经济体、部分劳动密集型产品对我国前期出口的支撑存在一定高估。6月出口当月同比-12.4%、但以出口累计值推算的当月同比为-19.8%,明显低于实际当月同比,为2010年以来首次出现。分国别看,这种现象集中在非洲、东盟、澳大利亚等经济体,分产品看,累计弱于当月表现更多出现在服装鞋靴、家具玩具、塑料制品等出口占比较大的劳动密集型产品;当前出口数据口径调整后的背离,或指向东盟等经济体以及部分劳动密集型消费品对我国今年前期出口的支撑可能存在一定程度高估。

常规跟踪:部分新兴经济体对出口的支撑减弱,全球商品价格回落对进出口金额的影响加大

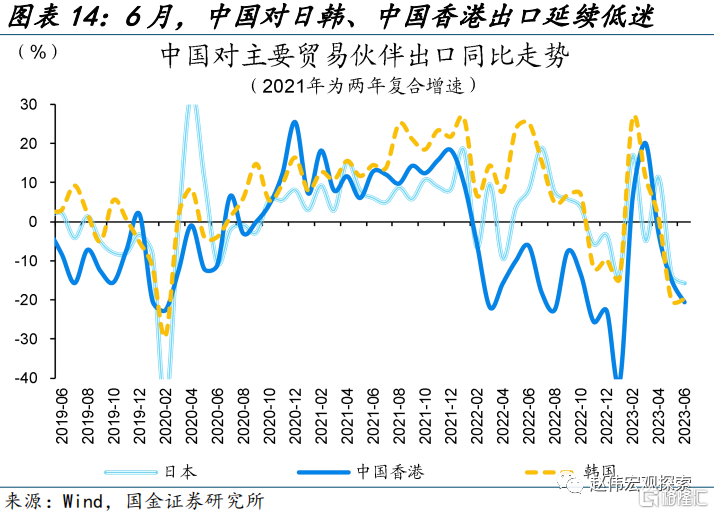

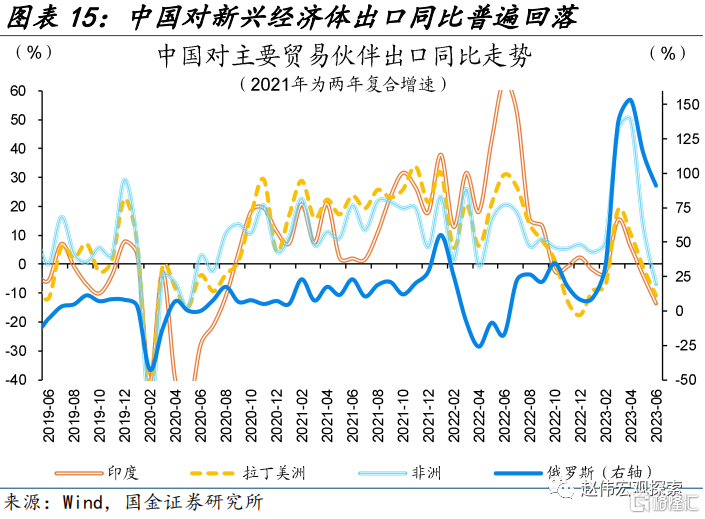

6月我国出口显著回落,对主要贸易伙伴出口进一步回落。6月我国出口同比-12.4%,对多数外贸伙伴出口均为负增。其中对美国、欧盟、日本出口同比分别为-24%、-13%、-16%,分别较5月回落6、6、2个百分点,拖累总体出口回落6.2%;对东盟、拉美、非洲出口同比分别较5月回落1、9.7、19.9个百分点,合计拖累我国总体出口回落3.8%。

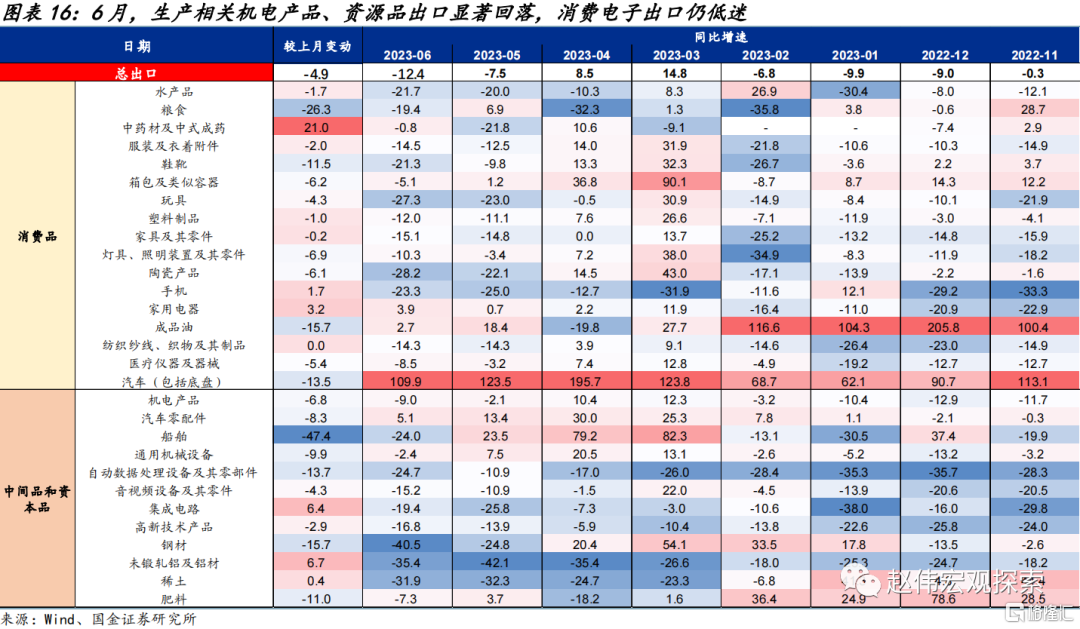

分产品看,生产相关机电产品、资源品出口显著回落,消费电子出口仍低迷。6月机电产品出口同比回落9%、拖累总体出口回落5.2%。生产相关的通用机械设备同比较5月回落9.9个百分点至-2.4%,集成电路、手机等消费电子延续低迷。全球商品价格回落下,钢材等资源产品出口持续走弱,较5月回落15.7个百分点至-40.5%。

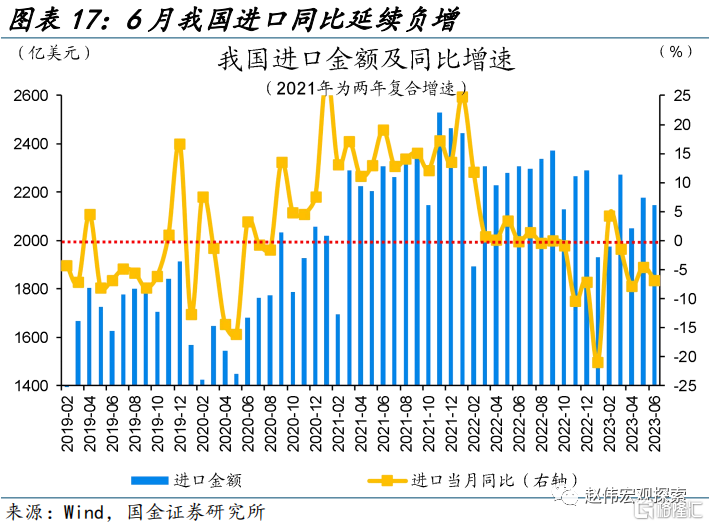

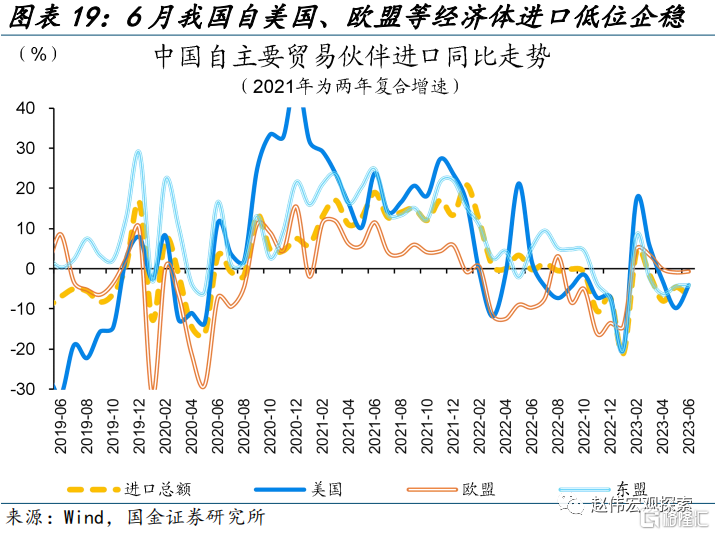

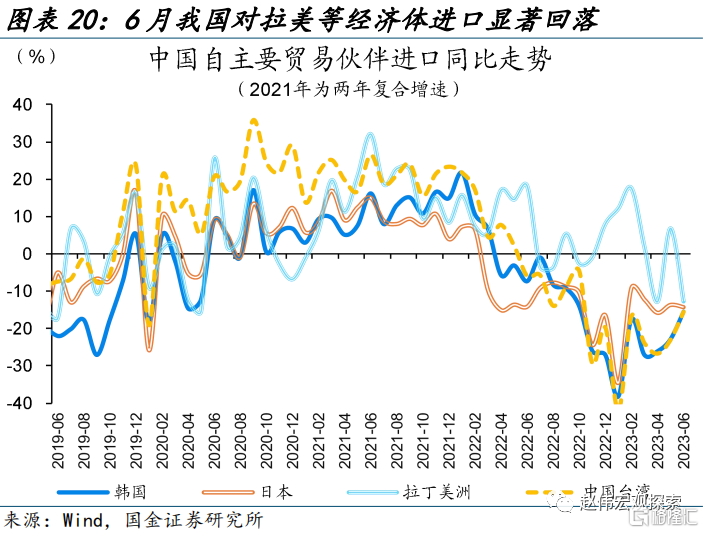

6月进口进一步下行,自拉美、非洲等新兴经济体的进口回落是主要拖累。6月进口同比-6.8%;分国家看,自欧盟、美国、东盟等进口低位企稳,同比分别较5月提升0.2、5.8、0.2个百分点。当前进口主要拖累在于,自拉美、非洲等新兴经济体进口的显著回落以及自中国台湾、韩国、日本等亚洲经济体进口延续低迷,拖累总体进口回落5.3%。

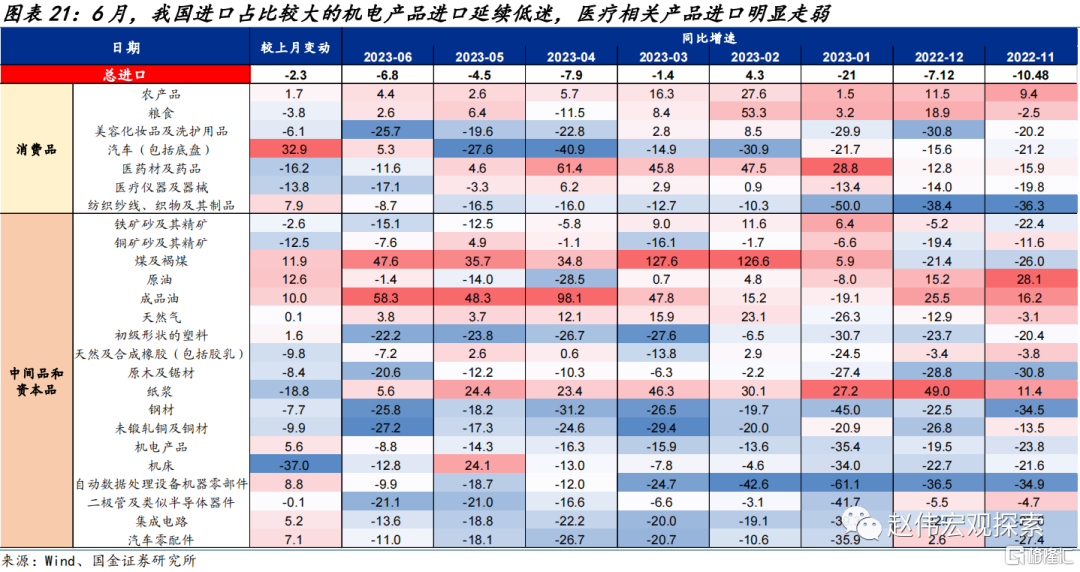

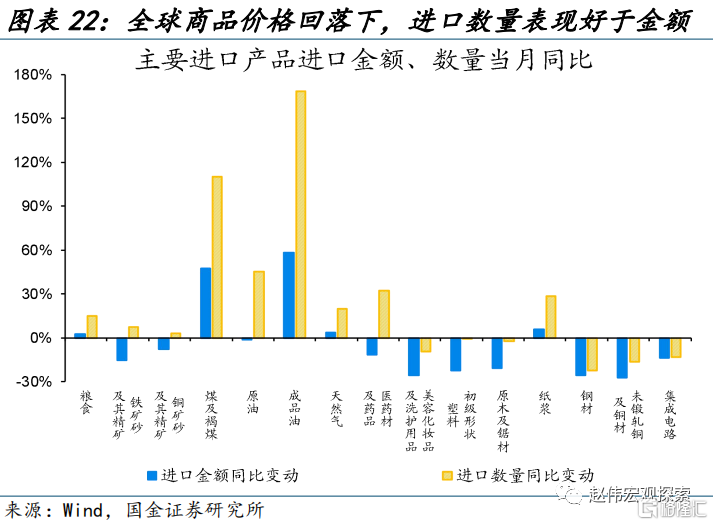

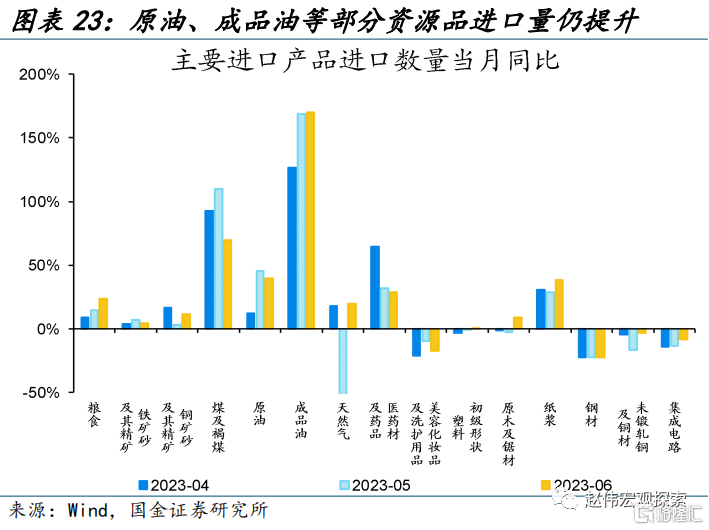

分产品看,进口占比较高的机电产品等进口低迷仍是主要拖累,全球大宗商品价格回落使进口金额表现明显弱于进口量表现。6月集成电路、半导体等机电产品进口延续低迷持续对总进口形成拖累,机电及高新技术产品合计拖累总体进口回落6%;从量价关系看,当前成品油、原油、天然气、粮食等大宗商品进口数量同比均明显好于金额同比。

风险提示

全球疫情反复超预期,地缘政治“黑天鹅”。

报告正文

1、出口大幅下滑的原因:价格回落、外需拖累、数据口径“修正”等

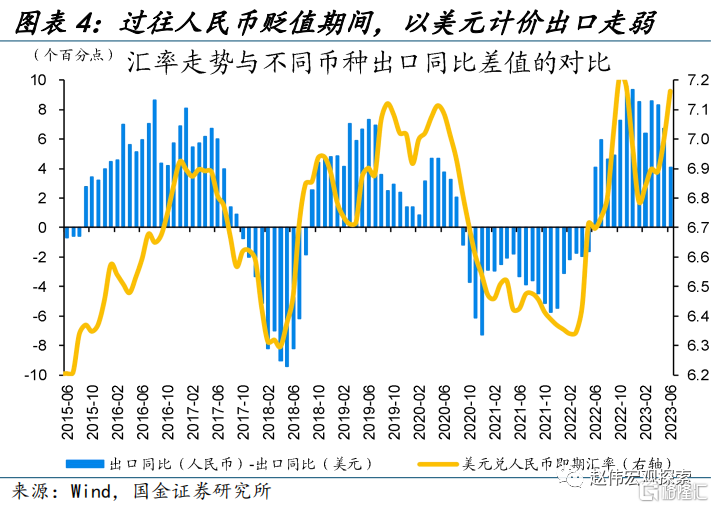

6月我国出口加速下行,或部分受资源品出口价格回落、汇率变动拖累以美元计价出口表现等价格端因素拖累。6月我国出口同比较5月回落4.9个百分点至-12.4%,从量价关系来看,6月以成品油、钢材等为代表的资源品出口金额同比分别较5月回落15.7、11.8个百分点,全球商品价格回落影响下,对应产品出口价格同比分别较5月回落6.4、6.3个百分点,而出口数量同比仅较5月回落8.5、8.4个百分点。回溯过往,人民币贬值期间,以人民币计价出口表现往往明显好于以美元计价的出口表现;6月人民币贬值力度持续加大下,俄罗斯、巴西、沙特等采用人民币结算的“一带一路”沿线国家与我国外贸增多,或一定程度压低以美元计价的出口读数。

发达经济体及部分新兴经济体进口需求回落、去年同期积压需求释放导致基数偏高等需求因素,也是拖累出口回落的原因之一。6月我国对主要贸易伙伴出口普遍负增,对欧美等发达经济体出口同比延续回落的同时,对前期自我国进口表现较好拉美、印度、非洲等新兴经济体出口同比亦转负。从对应国家进口需求来看,美国、德国、英国等欧美国家进口总额同比已于3月转负,越南、捷克、南非等“一带一路”代表国家进口亦进入下行区间;6月,欧美制造业PMI进一步下行,日韩、东盟等PMI持续低于荣枯线,前期对我国出口支撑力度较大的中东欧等部分“一带一路”沿线国家经济景气开始回落。此外,去年同期正值疫后复产复工,带动积压出口订单快速释放,因此高基数亦一定程度拖累当前出口表现。

6月以累计值折算的出口同比明显弱于实际当月同比,或指向对出口贡献较大的东盟等经济体、部分劳动密集型产品对我国前期出口的支撑被高估。回溯过往可以发现,以出口累计值折算的当月同比与出口实际当月同比表现较为一致,但6月两者明显分化,出口当月同比-12.4%、但以出口累计值推算的当月同比为-19.8%,明显低于实际当月同比。分国别看,这种现象集中在非洲、东盟、澳大利亚等经济体,分产品看,累计弱于当月表现更多出现在服装鞋靴、家具玩具、塑料制品等出口占比较大的劳动密集型产品;当前出口数据口径调整后的背离,或指向东盟等经济体以及部分劳动密集型消费品对我国今年前期出口的支撑可能存在一定程度高估。

2、常规跟踪:对多数贸易伙伴出口回落,价格走弱对进出口金额的拖累加大

6月我国出口持续下行,对主要贸易伙伴出口普遍进一步回落。6月我国出口同比-12.4%、低于预期-10%、前值为-7.5%。6月我国对多数外贸伙伴出口均为负增,其中对美国、欧盟、日本出口同比分别为-23.7%、-12.9%、-15.6%,分别较5月回落5.5、5.9、2.3个百分点,合计拖累我国总体出口回落6.2%;对东盟、拉丁美洲、非洲出口同比分别较5月回落1、9.7、19.9个百分点至-16.9%、-10.8%、-6.9%,合计拖累我国总体出口回落3.8%;相较之下,我国对俄出口同比维持高位、达91%。

分产品看,生产相关机电产品、资源品出口显著回落,消费电子出口仍低迷。6月,我国多数产品出口回落,总体机电产品出口同比回落9%、拖累我国总体出口回落5.2%,其中生产相关的通用机械设备同比较5月回落9.9个百分点至-2.4%,集成电路、自动数据处理装备、手机等消费电子延续低迷。全球大宗商品价格回落下,钢材等资源产品出口持续走弱,较5月回落15.7个百分点至-40.5%;前期表现景气的船舶出口明显走弱,较5月回落47.4个百分点至-24%;汽车及零部件出口维持景气,同比109.9%。

6月我国进口进一步下行,自拉美、非洲、印度等新兴经济体的进口回落是主要拖累。6月,我国进口同比降幅较5月走扩2.3个百分点至-6.8%;6月贸易顺差706.2亿美元、低于预期749亿美元、高于前值658.1亿美元。分进口国家来看,6月,我国自欧盟、美国、东盟的进口低位企稳,同比分别较5月提升0.2、5.8、0.2个百分点至-0.7%、-4.1%、-4.1%;当前进口走弱的主要拖累在于,我国自拉美、非洲、印度等新兴经济体进口的显著回落以及我国自中国台湾、韩国、日本等亚洲发达经济体进口的延续低迷,合计拖累总体进口回落5.3%。

分产品看,进口占比较高的机电产品等进口低迷仍是主要拖累,全球大宗商品价格回落亦影响进口金额表现。6月我国集成电路、半导体等机电产品进口延续低迷持续对总体进口形成拖累,机电及高新技术产品合计拖累我国进口回落6%;医疗仪器及器械、医药材及药品等医疗相关产品进口显著回落,同比分别较5月回落13.8、16.2个百分点至-17.1%、-11.6%。从量价关系来看,全球大宗商品价格下行使得主要产品进口金额同比明显弱于进口数量,比如:成品油、原油、天然气等进口金额同比分别为58.3%、-1.4%、3.8%,对应进口数量同比分别高出进口金额同比110.3、46.8、15.9个百分点。

风险提示

1、全球疫情反复超预期。变异毒株等导致全球疫情仍存在反复的可能,或加大全球经济、供应链变化的不确定性。