7月13日,苏州英华特涡旋技术股份有限公司(简称:英华特)登陆创业板,国金证券为其保荐机构。本次发行价格为51.39元/股,对应45.19倍市盈率,募资净额约6.56亿元。

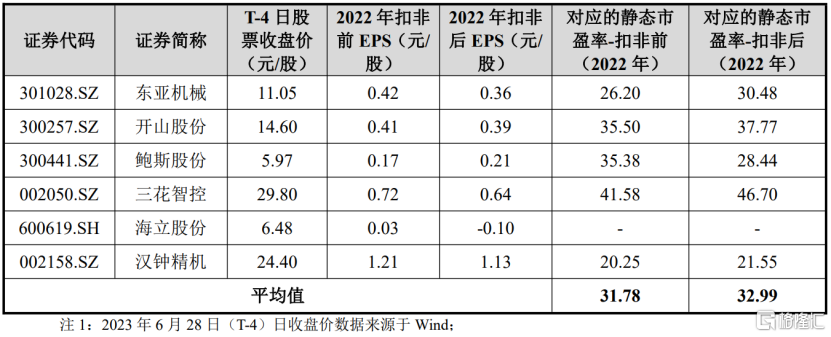

(同行业可比上市公司估值水平情况,图片来源:上市公告书)

盘面上,N英华特(301272.SZ)一度涨超90%,中一签最高可赚2.4万元,截至发稿总市值约53.6亿元。

英华特成立于2011年,聚焦涡旋压缩机的国产化,主要提供节能高效、可靠性高、噪音低的涡旋式压缩机及其应用技术的研制开发、生产销售及售前售后服务。

截至发行前,公司的控股股东、实际控制人为陈毅敏,其直接持有公司10,255,100股股份,占公司股本总额的23.37%,并与其一致行动人合计控制公司51.02%的股份。

公司自称是国内第一家实现批量生产并向市场持续稳定供货的内资涡旋压缩机企业,打破了长久以来外资品牌在涡旋压缩机领域的多寡头格局,也是国内出货量最大的制冷涡旋压缩机国产品牌厂商。

本次募集资金投资项目达产后,公司每年将新增500,000台涡旋压缩机及200,000台新能源车用涡旋压缩机的生产能力。

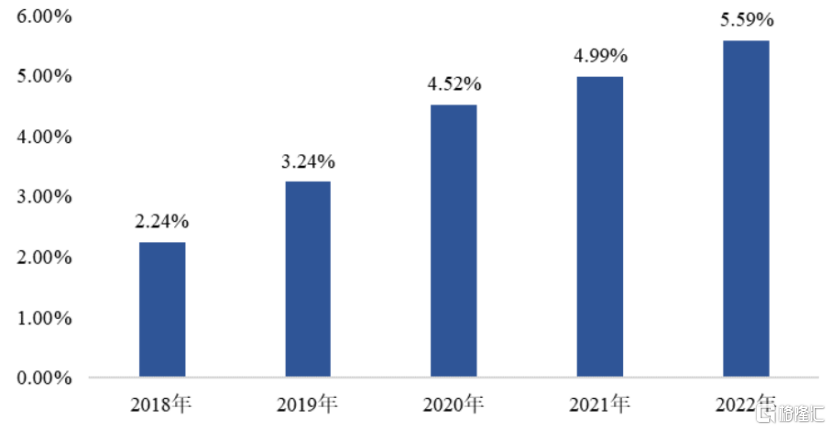

2018年至2022年,公司的国内市占率由2.24%上升至5.59%。

(2018年至2022年发行人市占率情况,数据来源:产业在线2019年、2020年、2021年、2022年《中国涡旋压缩机销售产品应用细分季度研究报告》)

具体来看,公司主要产品包括热泵应用、商用空调应用、冷冻冷藏应用及电驱动车用涡旋应用四大系列。其中,公司在热泵市场的市占率由2020年的16.97%上升至2022年的18.80%,连续三年位居全国第二位。

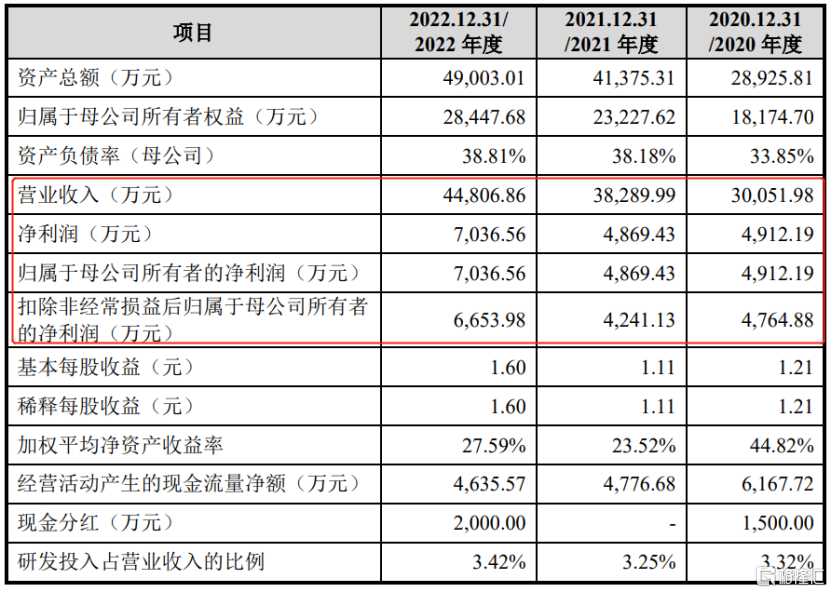

经营业绩方面,英华特于2020年至2022年的营业收入分别为3.01亿元、3.83亿元、4.48亿元,相对应的归母净利润分别为4912.19万元、4869.43万元、7036.56万元,利润水平存在一定波动。

(主要财务数据及指标,图片来源:招股书)

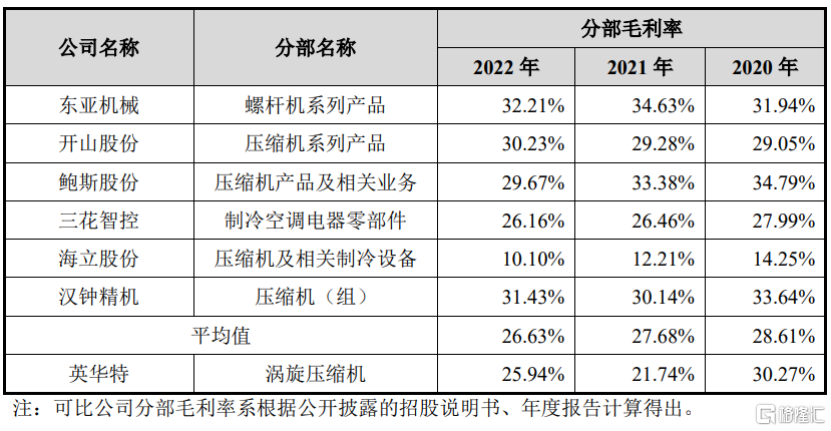

报告期内,公司的主营业务毛利率分别为30.38%、21.75%和25.95%,呈现先降后升的态势,且总体呈现“冷冻冷藏应用毛利率相对较高、商用空调应用毛利率自2021年起仅次于冷冻冷藏应用、热泵应用毛利率自2021年起毛利率在三大应用产品中最低”的特点。

2021年公司毛利率下滑幅度较大,主要是受原材料价格波动影响,自2021年以来,公司已经连续两年毛利率低于同行业可比上市公司的平均毛利率水平。

(公司主营业务毛利率与可比上市公司的对比情况,图片来源:招股书)

2023年1-6月,公司预计实现营业收入2.38亿元至2.50亿元,同比上升26.32%至32.48%;预计归母净利润为2770.05万元至3222.91万元,同比上升24.50%至44.85%。