年初至今,信用债收益率和信用利差大幅压缩,走出了一轮牛市。但目前,信用债收益率又来到了相对比较低的位置。展望2023年下半年,城投怎么看?

信用风险怎么看?

当下,我们面临土地出让收入仍在下滑且前景并不明朗、尾部风险持续发酵的压力。但同时,也有几方面的因素在起一定的支撑作用:地方的银行金融资源,尤其是城农商行等金融资源可以为地方城投提供一定的支持。下半年财政政策大概率将发力,也有助于城投改善资金面的紧张。

市场关注债务摸底的可能及后续政策安排,但从地方政府的债务率来看,空间比较小,对地方政府债务进行认定扩容的可能性偏低。地方政府债务摸底,可能对于隐债的化解意义更大。各地目前地方政府债务限额与余额之间尚有空间,可以通过发行特殊再融资债来对尾部城投提供一定支持,这也将有利于缓解尾部城投信用风险。此外,存量隐性债务再降成本等也存在这种可能。

下半年城投债投资怎么看?

近期城投债利差有一定上行,为利率调整留出了空间,下半年仍然是以票息为主的投资策略。

目前,市场主流机构参与的城投债一般在东部区县、中部省份(赣徽鄂湘川渝)二梯队地市、北方省份(鲁冀豫陕晋)的省会及省内强市(如青岛、洛阳等),云南、贵州等主要集中在少数优质主体。在这个范畴之内,仍然有挖掘的空间。

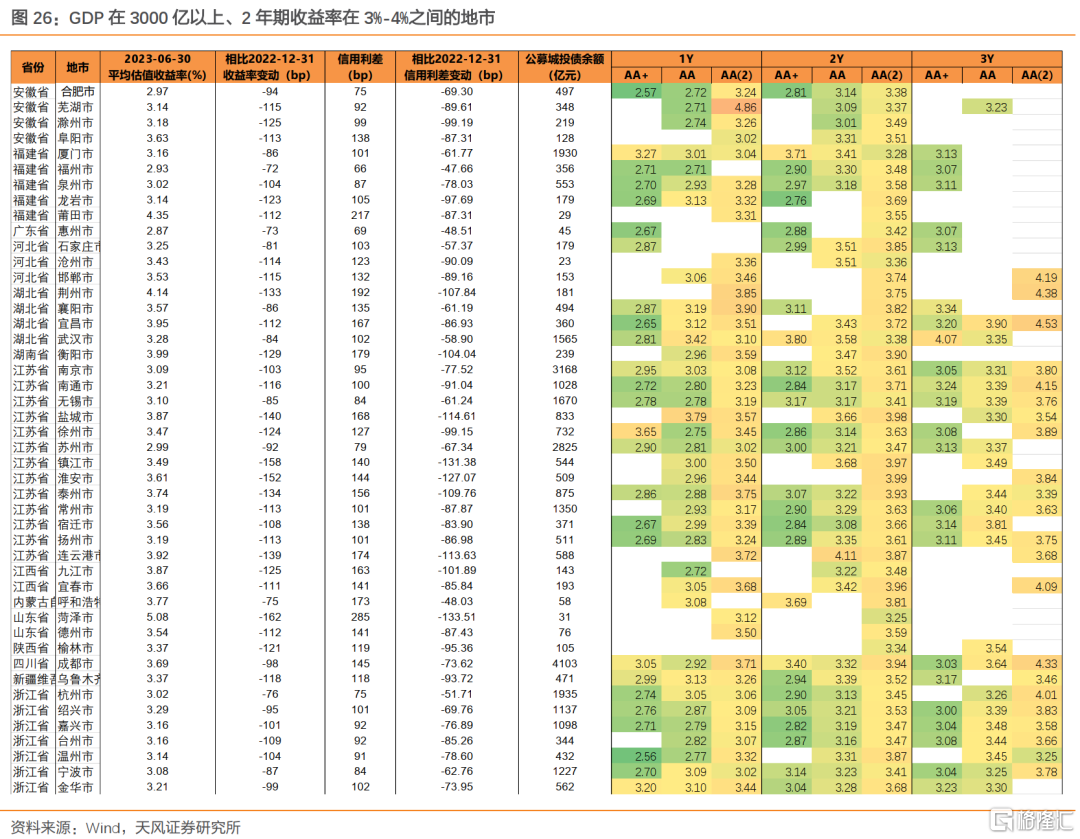

我们认为下半年整体的信用风险是可控的,因而,短久期下沉策略仍然适用。区域上,山东年初至今省政府对债务问题愈加重视,可以进一步关注,但短期仍可能面临估值风险;湖南受房地产下行影响更小,且区域债务管理尚可,可以进一步关注。此外,我们筛选了GDP在3000亿以上、2年AA(2)收益在3%~4%的地市,供市场参考。

下半年,城投债怎么看?

1.1. 上半年城投债走势回顾

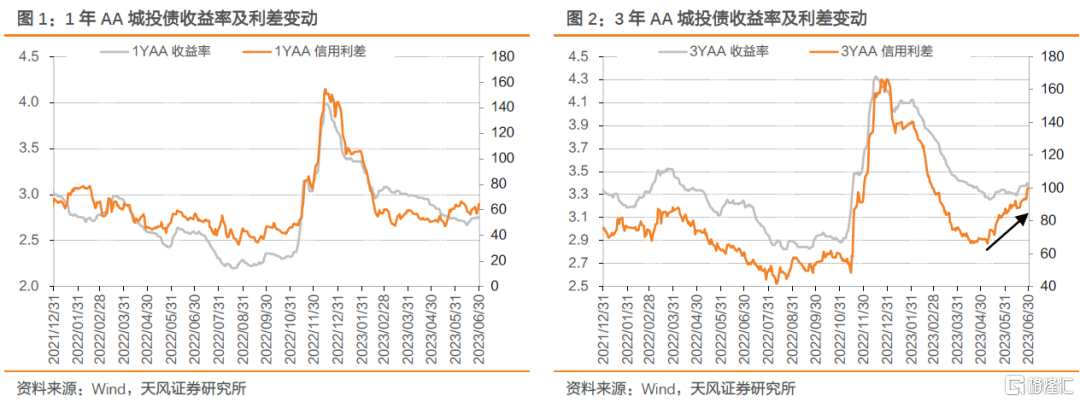

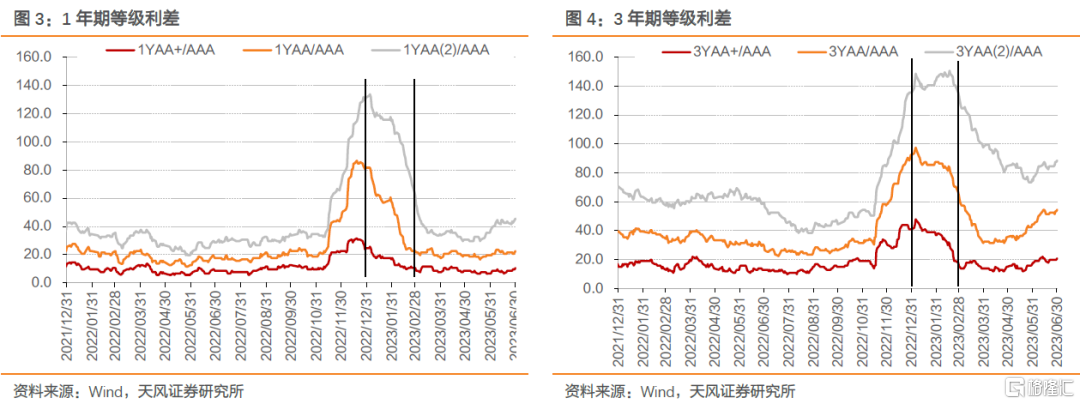

年初至今,城投债走势可以分为3个阶段:

第一个阶段,从年初至2月底,各期限、各评级城投债均持续下行,短久期城投债表现尤其明显,利差快速回落至略高于2022年8-10月份的低位。

第二阶段,3月~4月,城投债收益率下行速度显著放缓,短久期城投债利差基本稳定,长久期城投债利差继续压缩。

第三阶段,5月中旬以来,利率走势不甚明朗,在央行调降OMO利率后国债利率呈现V形走势,信用债受制于流动性不足,难以紧密跟随,观望状态更浓厚,此外城投债还受负面舆情困扰,整体呈现出收益率震荡、中长久期城投债信用利差明显上行。

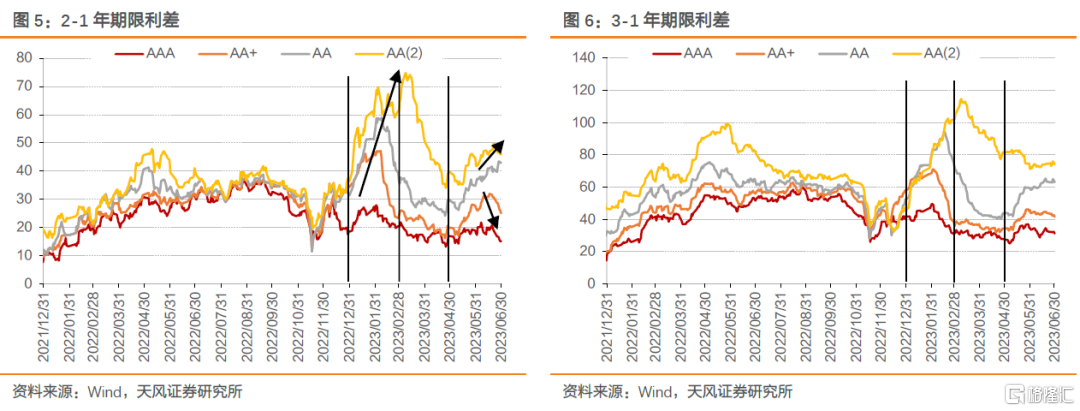

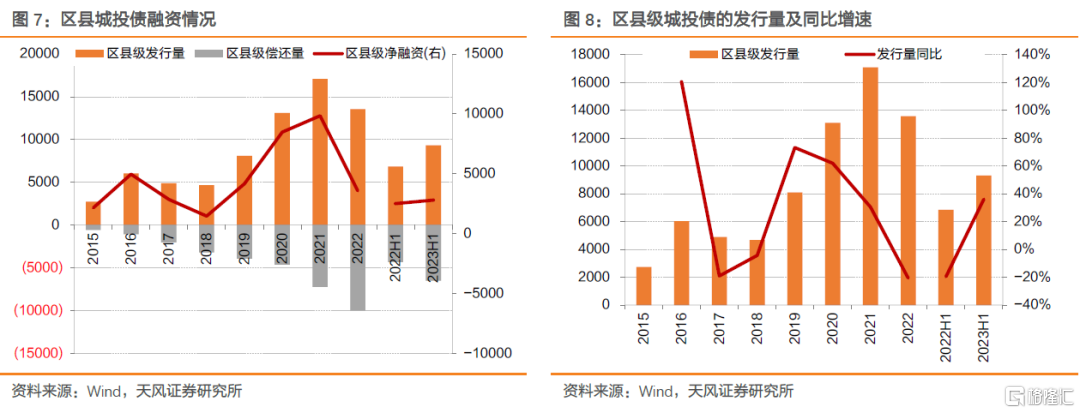

从评级选择上来看,短久期下沉策略在第一阶段表现最好,第二阶段实际上是长久期、低评级跟随的过程,而在第三阶段以来,低等级的期限利差略有上行,受负面舆情事件影响,市场对低等级城投债的信用风险始终还是有所担忧。

从期限选择上来看,市场基本遵循先高等级短久期、后低等级长久期的顺序,第三阶段以来,在经历了前期的低等级期限利差持续上行之后,中高等级(AAA、AA+)的期限利差已经开始下行,与低等级分化明显,中高等级拉久期已经有所体现。

如何看待下半年走势?首要需要回答的是信用风险问题。

1.2. 信用风险的压力来自哪里?

城投融资政策仍然偏紧。

(1)银行贷款:15号文及其补丁的框架规范下,城投银行贷款仍偏紧偏严。城投平台难以再通过流动资金性质的贷款违规置换隐性债务以调整优化债务结构,不规范的流贷也难以续接从而腾挪转圜。

(2)债券融资:上半年区县级城投债融资并不算差,同比实现了正增长(11.4%),但市场关注区县级城投债下半年融资可能将进一步收紧。

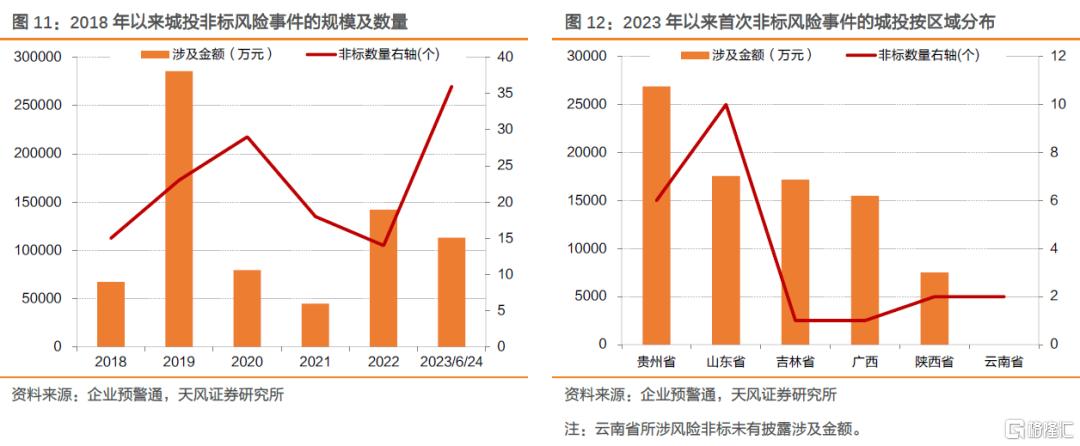

(3)非标:2022年以来,非标融资的压降速度有所放缓。但定融等类型的非标融资负面影响更大。

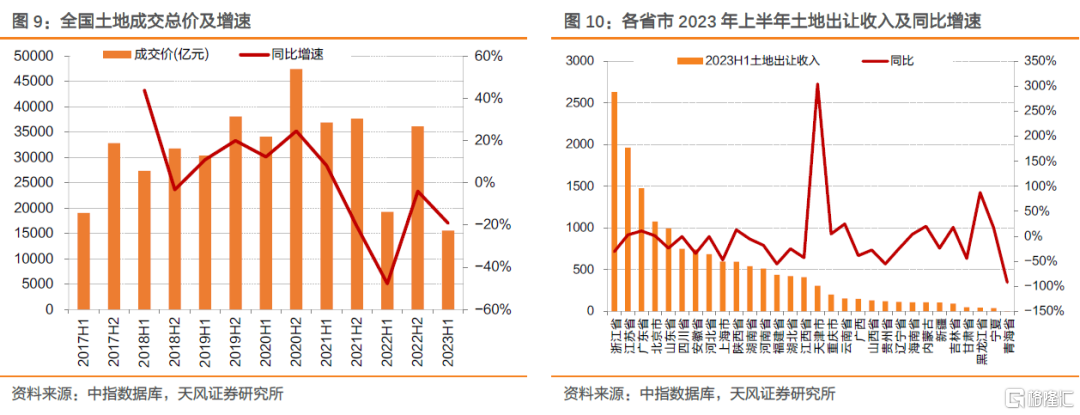

土地出让仍然偏弱。根据中指数据,2023年1-6月份全国实现土地出让收入1.56万亿,同比下降仍达到19.1%。尽管上半年一度出现房地产市场回暖,但疫情期间被抑制的需求释放后,房地产市场又快速走弱,下半年土地出让收入不算乐观。

从尾部风险来看,上半年信用风险事件数量同比明显增多。2023年上半年,城投的非标违约数量及规模相比往年同期明显增加。截至2023年6月24日,共有36只城投融资的非标产品出现信用风险事件(包括已违约和风险提示两种类型),涉及23家城投平台。更具体的城投信用风险事件,可参看2023年6月25日报告《上半年发生了哪些信用风险事件?》。

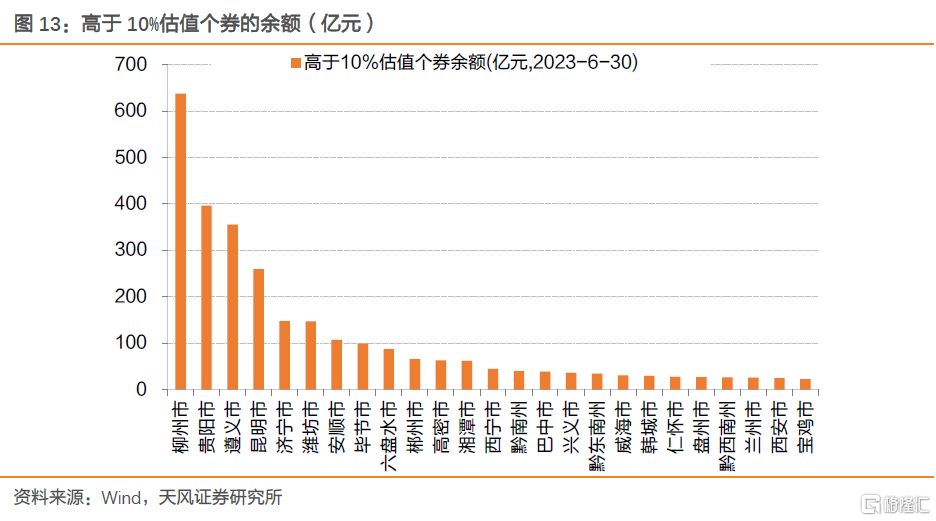

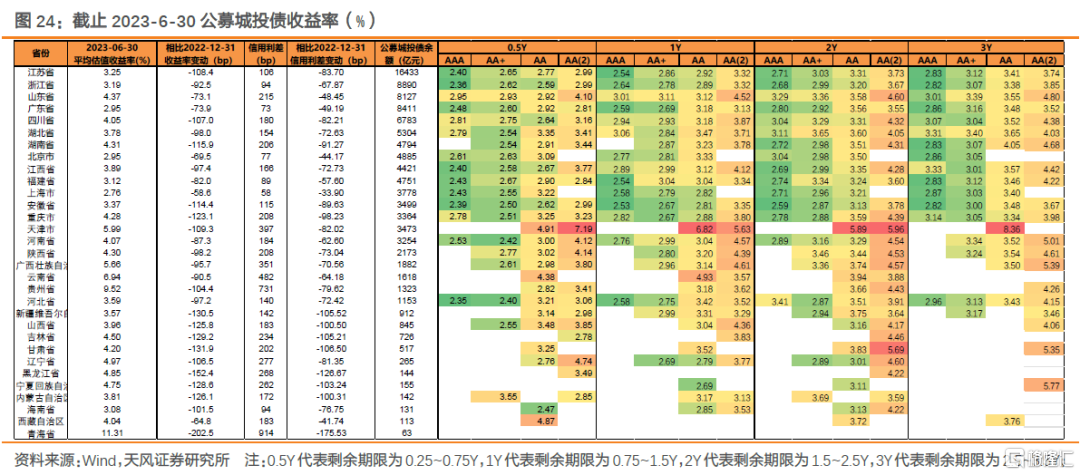

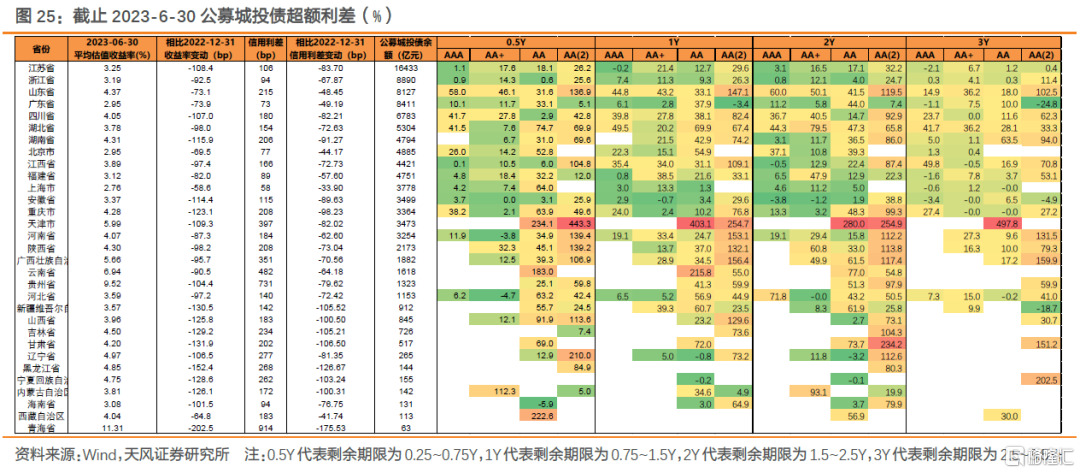

从尾部区域的估值也能够观察到,目前高风险区域的信用风险仍然在发酵过程中。柳州、贵阳、遵义、昆明、济宁等地市仍有大量城投债估值在10%以上。

1.3. 能不能乐观看待城投信用风险?

我们仍然认为城投债的兑付有其底线保障。一方面,从历史来看,城投债尽管经历了诸多波折,但始终没有出现实质性违约,给了市场信心,而再融资的滚续,本身又较为依赖市场信心;其次,近年来,城投融资在不断规范,实际上,绝大多数区域的债务问题,更多是当地经济发展条件决定的,地方政府对债务的态度,可能难以因为人员更迭而发生本质变化;此外,永煤事件的历史经验,也起到了警示作用。落脚于2023年来看,房地产投资下行压力仍然较大,政府仍然需要依靠基建托底经济发展。

那么,地方可能有哪些资源能调动用于支撑债券兑付?

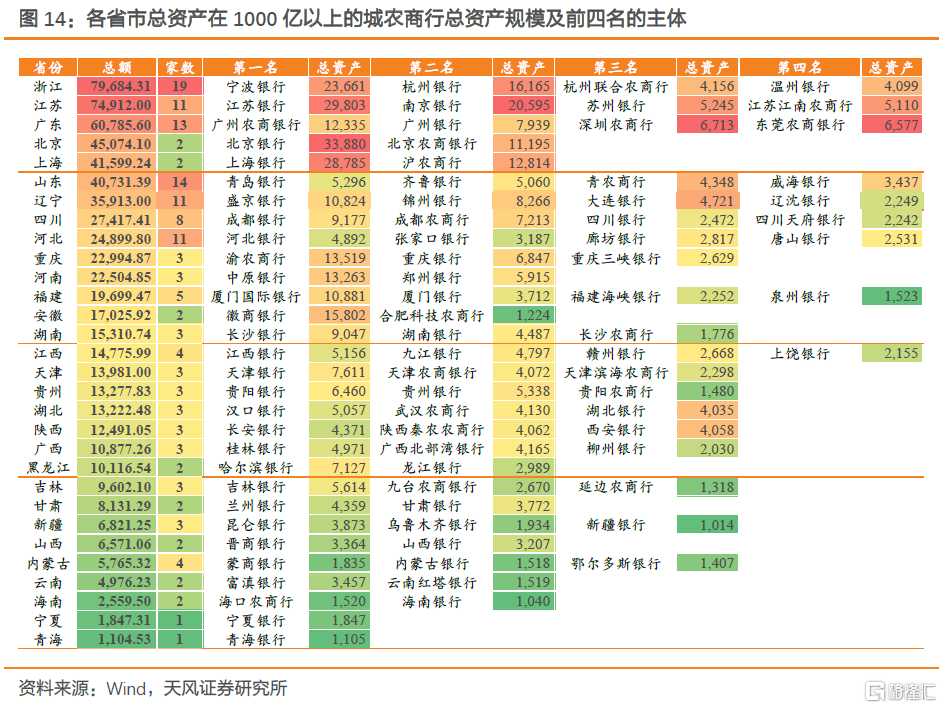

地区的金融资源可以为地方城投债兑付提供一定支持。地方的银行金融资源,尤其是城农商行等,可以为地方提供一定的支持。

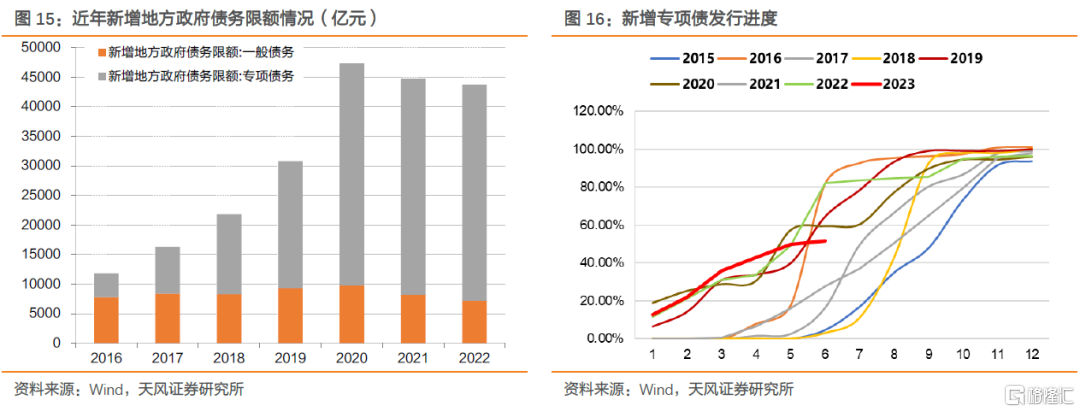

下半年财政政策大概率将发力,或也将给城投提供一定支持。对比2022年,2023年财政并未显著发力。2022年先后有3.65万亿新增专项债、7400亿国开基金和农发基金、5000亿专项债限额以内再利用等政策出台。但2023年以来,截至6月12日,新增一般债发行进度52.1%、新增专项债发行进度51.6%,今年地方债发行进度相对偏慢。

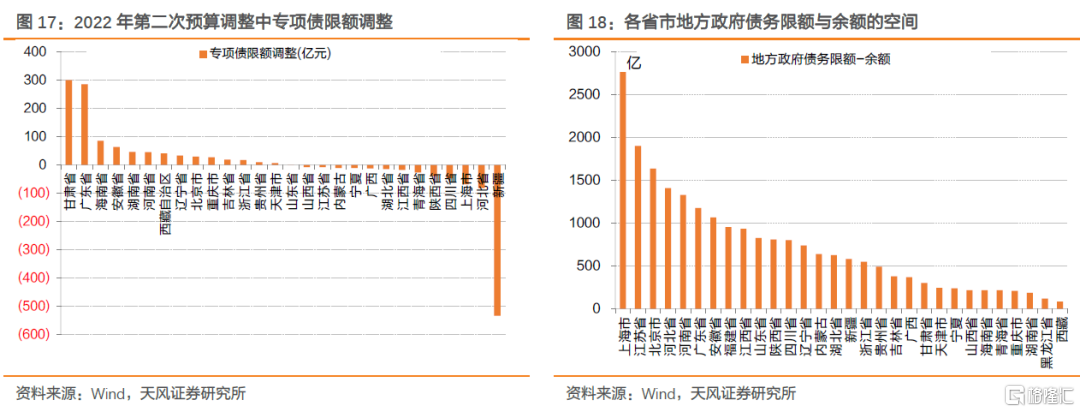

2022年8月,国务院常务会议提出“依法用好5000多亿元专项债地方结存限额,10月底前发行完毕”,结合这一政策带来的各省市债务限额调整情况能够观察到,诸如甘肃等债务困难省份,还是在专项债额度再分配中得到了一定程度的支持。

当前,市场关注新债务摸底的可能与政策安排。

公开的债务摸底,往往意味着部分债务的身份得到更清晰的确认。那我们现在是否还有进一步确认更多地方政府债务的空间呢?从地方政府的债务率来看,空间比较小,可能性低。考虑到三年疫情扰动,房地产市场持续下行带来的土地出让收入下滑,我们认为隐债化解的进度实际上或偏慢。地方政府债务摸底,可能对于隐债的化解意义更大。各地目前地方政府债务限额与余额之间尚有空间,不排除通过发行特殊再融资债来对尾部城投提供一定支持。

1.4. 城投债供给及到期压力怎么样?

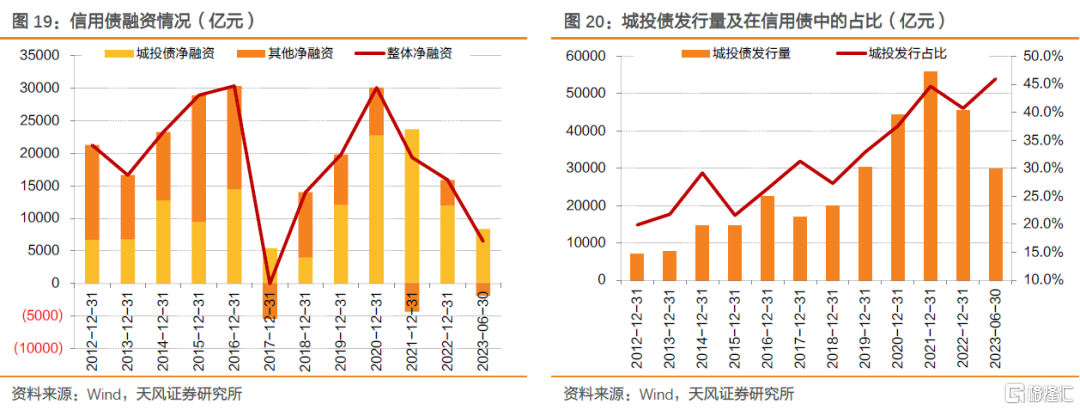

整体来看,2023年上半年城投债信用债融资表现不错,但预计下半年净融资会略有降低。2023年上半年,城投债共实现净融资8380亿元(Wind口径城投),与2022年上半年的8490亿元的净融资基本持平,但环比2022年下半年的2059.5亿元实现环比大幅增长。同时,在信用债的占比也创下新高,达到46.0%。考虑到企业债审核权限变更、部分弱资质区县融资进一步受限制等,且上半年有部分融资是2022年11-12月份债市调整中滞后的量,预计2023年下半年整体将有望进一步回归正常,净融资大概率会明显回落。

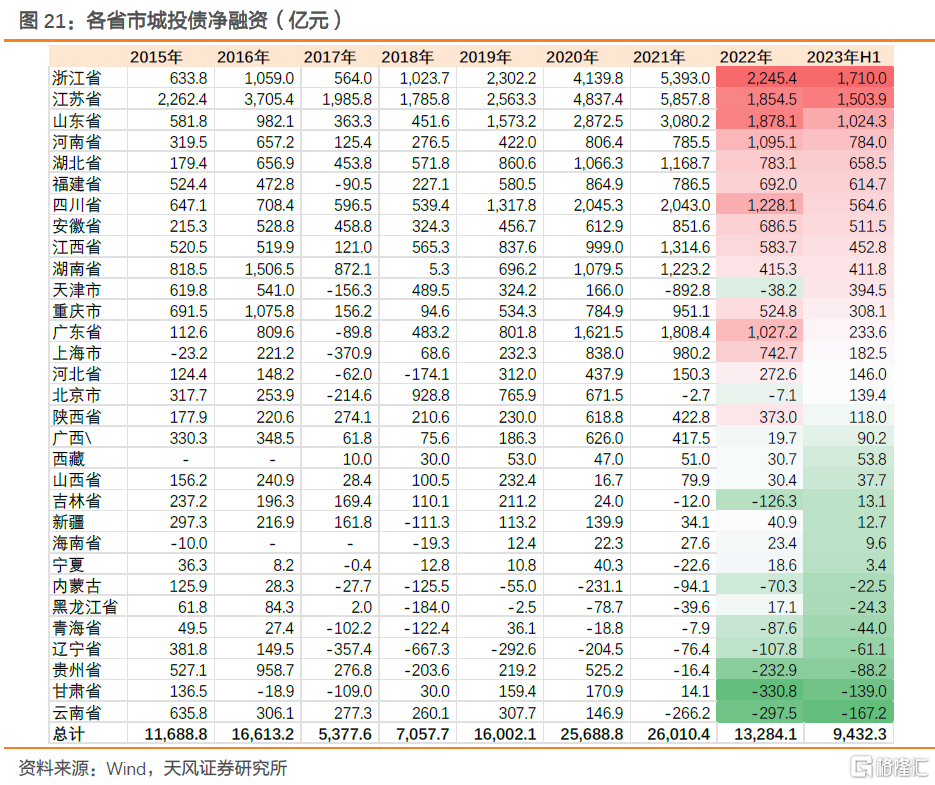

分区域来看,尾部省份的净融资回落会更加明显。上半年,云南、甘肃、贵州等尾部区域,再融资已经明显收缩,下半年这一趋势预计不会改变。

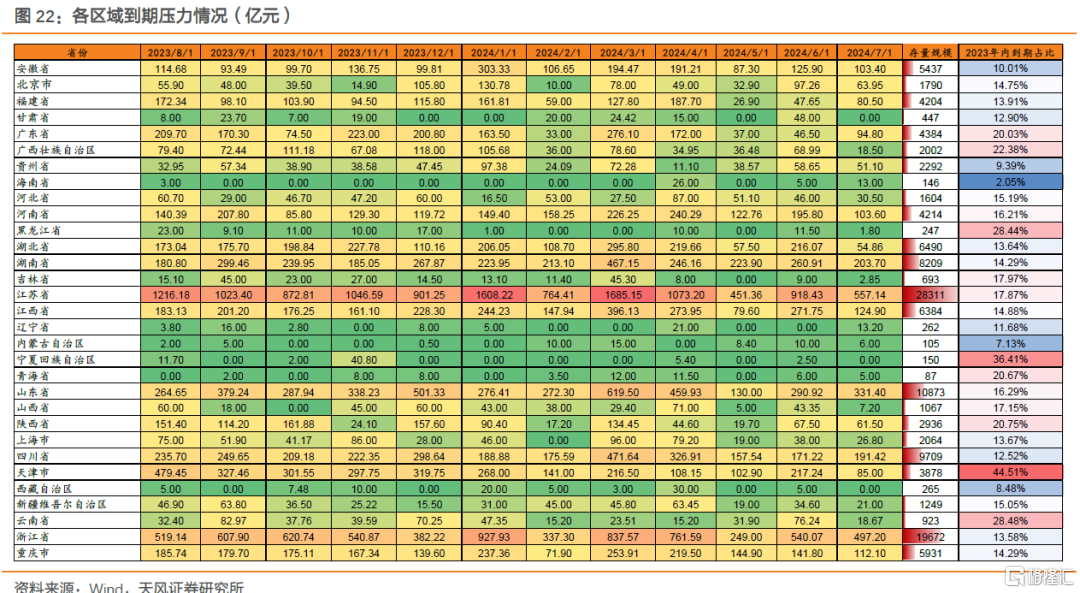

部分网红区域及网红城市的再融资压力仍较大。省市层级,天津、宁夏、云南等下半年到期压力仍偏大。

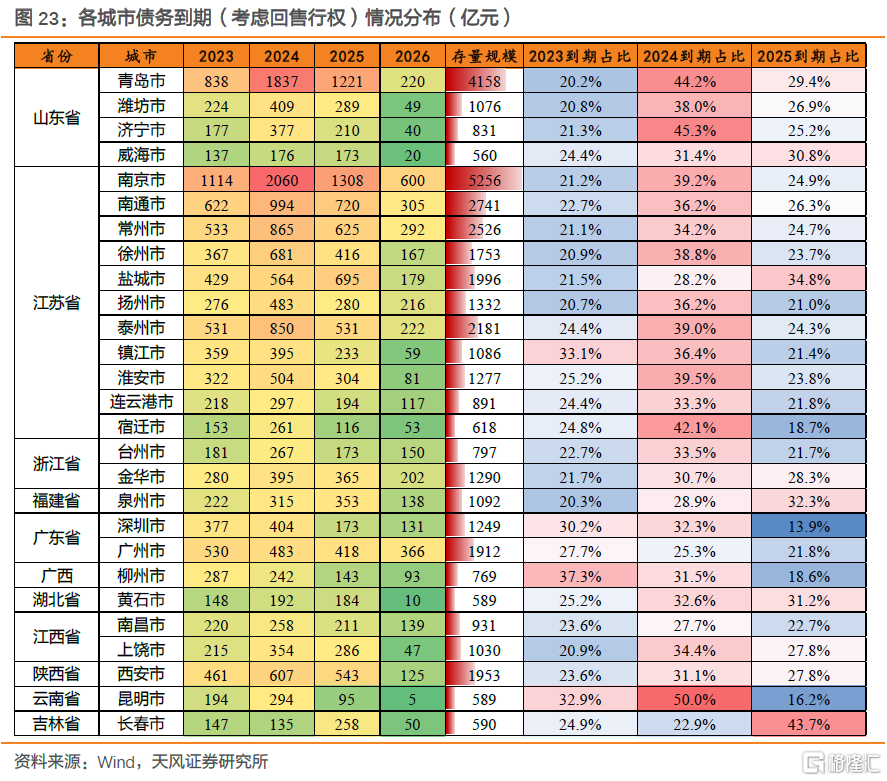

更进一步从城市层面来看,不同城市面临的到期压力差别也较大。我们挑选了存量债券规模在500亿以上,2023年到期占存量债券规模在20%以上的城市。江苏省作为城投债存量大省,多个地市2023年下半年到期债券规模占比均在20%以上,镇江2023年到期债券占比高达33.1%。

几个网红区域,如潍坊、柳州、昆明、黄石等2023年到期的债券规模也都在100亿以上,柳州2023年下半年到期的债券规模更是达到287亿,面临较高的到期债务压力。整体来看,网红城市债务到期压力仍较大,在宏观支持政策未落地、土地出让收入大幅下滑、偿债资金来源不明的情况下,仍有较高的暴露信用风险的压力。

1.5. 哪些区域值得多关注?

目前,市场主流机构参与的城投债一般在东部区县、中部省份(赣徽鄂湘川渝)二梯队地市、北方省份(鲁冀豫陕晋)的省会及省内强市(如青岛、洛阳等),云南、贵州等主要集中在少数优质主体。在这个范畴之内,仍然有挖掘的空间。

我们认为下半年整体的信用风险是可控的,因而,短久期下沉策略仍然适用,只是现阶段可能需要比今年一季度下沉力度更大,才能获得更高收益。

区域上,山东年初至今省政府对债务问题愈加重视,可以进一步关注,但短期仍可能面临估值风险;四川、湖南受房地产下行影响更小,且区域债务管理尚可,可以进一步关注。

我们筛选了GDP在3000亿以上、2年AA(2)收益在3%~4%的地市,供市场参考。

1.6. 小结

年初至今,信用债收益率和信用利差大幅压缩,走出了一轮牛市。但目前,信用债收益率又来到了相对比较低的位置。展望2023年下半年,城投怎么看?

信用风险怎么看?

当下,我们面临土地出让收入仍在下滑且前景并不明朗、尾部风险持续发酵的压力。但同时,也有几方面的因素在起一定的支撑作用:地方的银行金融资源,尤其是城农商行等金融资源可以为地方城投提供一定的支持。下半年财政政策大概率将发力,也有助于城投改善资金面的紧张。

市场关注债务摸底的可能及后续政策安排,但从地方政府的债务率来看,空间比较小,对地方政府债务进行认定扩容的可能性偏低。地方政府债务摸底,可能对于隐债的化解意义更大。各地目前地方政府债务限额与余额之间尚有空间,可以通过发行特殊再融资债来对尾部城投提供一定支持,这也将有利于缓解尾部城投信用风险。此外,存量隐性债务再降成本等也存在这种可能。

下半年城投债投资怎么看?

近期城投债利差有一定上行,为利率调整留出了空间,下半年仍然是以票息为主的投资策略。

目前,市场主流机构参与的城投债一般在东部区县、中部省份(赣徽鄂湘川渝)二梯队地市、北方省份(鲁冀豫陕晋)的省会及省内强市(如青岛、洛阳等),云南、贵州等主要集中在少数优质主体。在这个范畴之内,仍然有挖掘的空间。

我们认为下半年整体的信用风险是可控的,因而,短久期下沉策略仍然适用。区域上,山东年初至今省政府对债务问题愈加重视,可以进一步关注,但短期仍可能面临估值风险;湖南受房地产下行影响更小,且区域债务管理尚可,可以进一步关注。此外,我们筛选了GDP在3000亿以上、2年AA(2)收益在3%~4%的地市,供市场参考。

注:本文节选自天风证券2023年07月02日研究报告:《下半年,城投债怎么看?》,报告分析师:孙彬彬S1110516090003、孟万林S1110521060003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。