维安股份递表沪主板,主营业务毛利率逐年下降,偿债能力亟待提升

2023-06-30 09:20:53

近日,上海维安电子股份有限公司(以下简称“维安股份”)披露了首次公开发行股票并在主板上市招股说明书(申报稿) ,拟登陆沪主板,保荐人为中信证券。

维安股份是一家专注于电路保护与功率控制的综合解决方案提供商,主要从事电子元件、功率半导体分立器件与模拟集成电路的研发、生产和销售。

根据招股书,以收入规模及公司总部所在地划分,公司是中国最大的电路保护企业之一。据灼识咨询统计,2021年公司在国内电路保护产品市场占有率约2.94%。公司非半导体电路保护产品和半导体电路保护产品收入规模均处于国内市场领先地位,部分细分产品全球市场地位突出;其中,2021年公司PPTC、SCF自控制熔断器的市场占有率均位居全球第三。

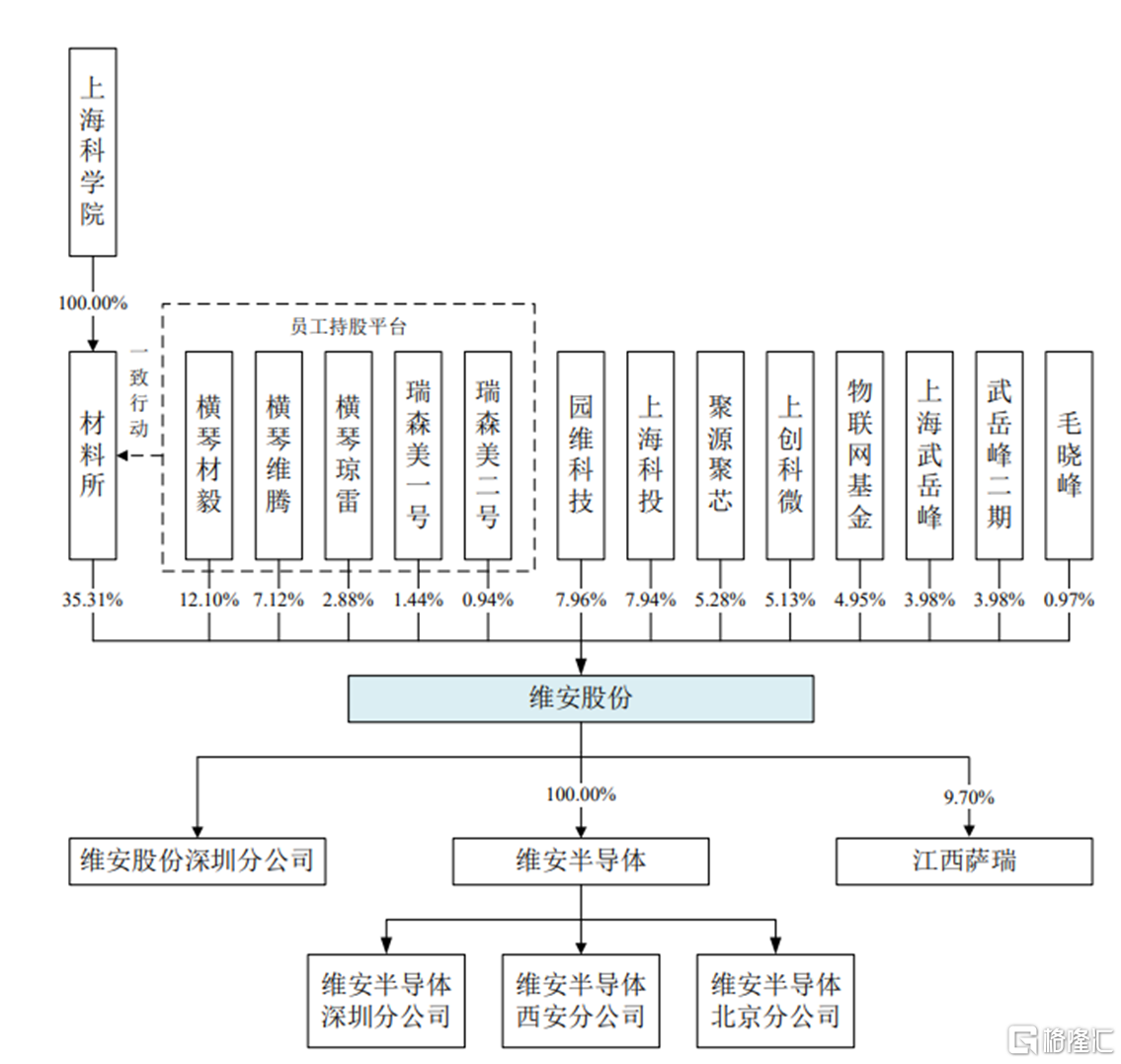

截至招股说明书签署日,材料所直接持有发行人35.31%股权,为公司控股股东。根据材料所与横琴材毅、瑞森美一号、瑞森美二号、横琴维腾、横琴琼雷共同签署《一致行动人协议》,材料所通过其一致行动人控制发行人24.49%股份的表决权。因此,材料所合计控制发行人 59.80%股份的表决权。上海科学院持有发行人控股股东100.00%的股权,系发行人实际控制人。

股权结构图,图片来源:招股书

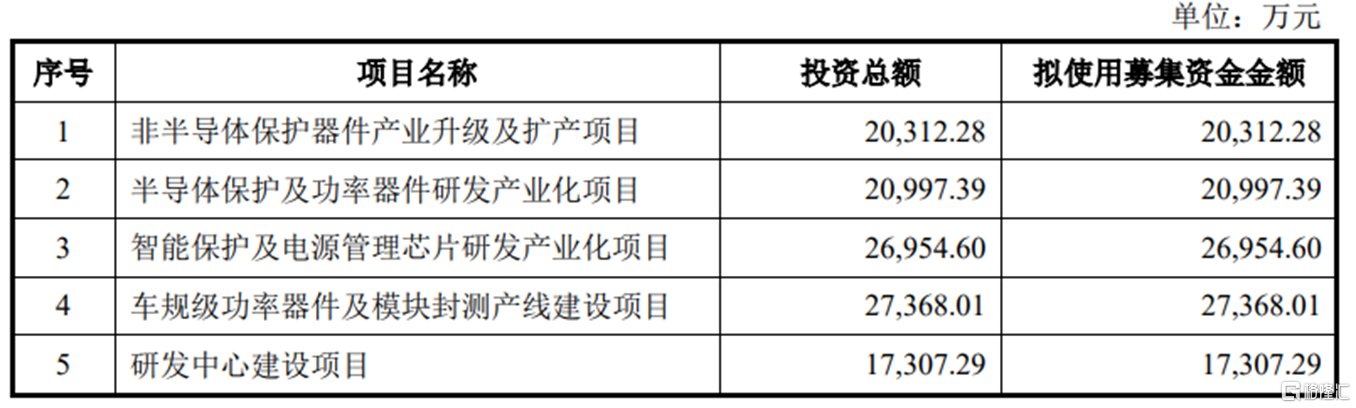

本次IPO拟募资15.30亿元,主要用于非半导体保护器件产业升级及扩产项目、半导体保护及功率器件研发产业化项目、智能保护及电源管理芯片研发产业化项目、车规级功率器件及模块封测产线建设项目、研发中心建设项目。

募资使用情况,图片来源:招股书

主营业务毛利率逐年下降

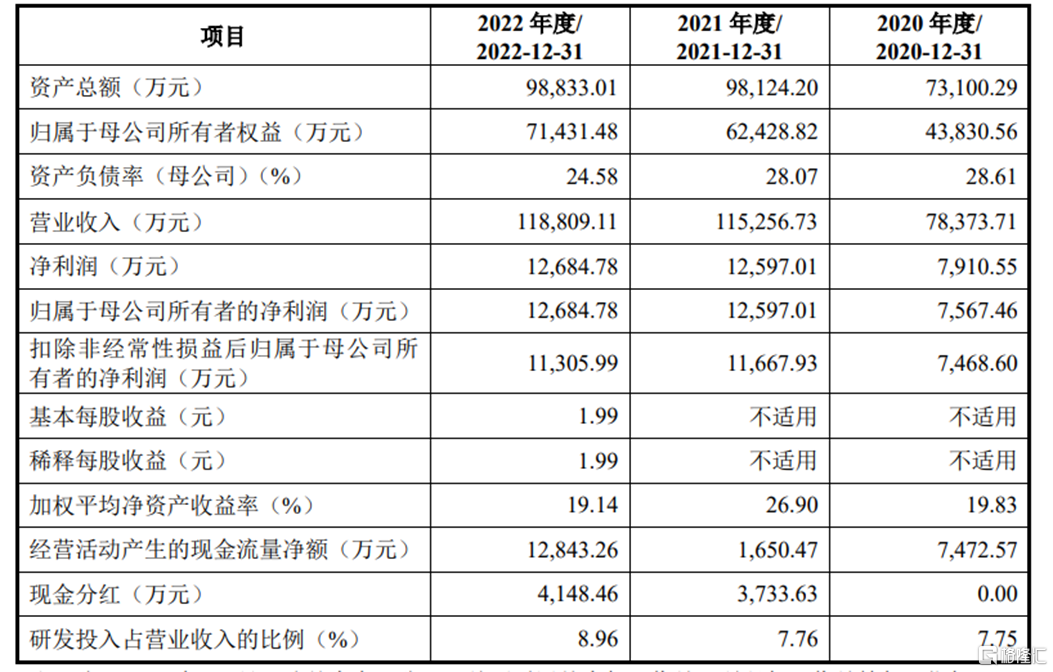

报告期内,维安股份实现营业收入分别为7.84亿元、11.53亿元、11.88亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为7468.60万元、1.17亿元、1.13亿元。

基本面情况,图片来源:招股书

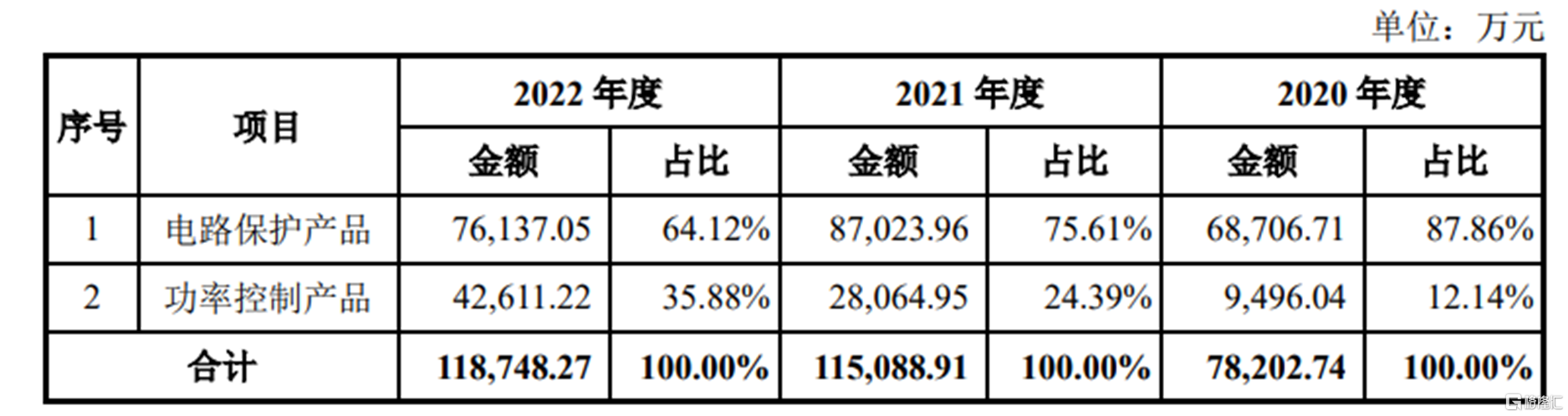

报告期内,电路保护产品为公司主营收入的主要来源,其中,2022年公司电路保护产品收入较2021年有所下降,主要系受下游消费类电子行业景气度下降影响所致。

报告期内,公司功率控制产品占主营业务收入比例分别为12.14%、24.39%、35.88%,占比持续上升,主要系公司对电路保护业务与功率控制业务的协同发展的重视,且公司功率控制产品竞争力持续提升,功率控制产品的销售占比随之增加。

公司主营业务收入按产品结构分类情况,图片来源:招股书

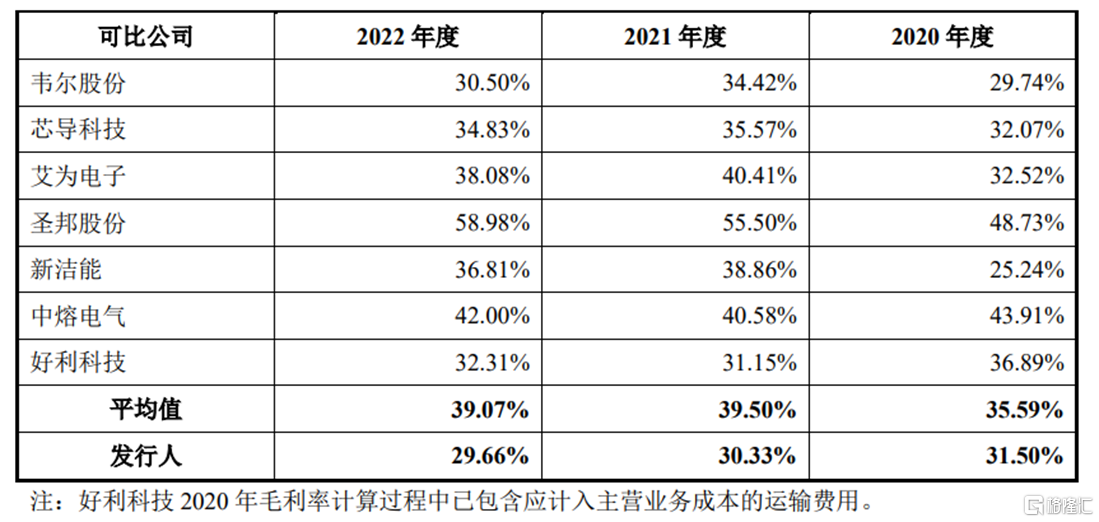

报告期内,公司主营业务毛利率分别为31.50%、30.33%、29.66%,低于可比公司均值。

发行人主营业务毛利率与同行业可比公司主营业务毛利率比较分析 ,图片来源:招股书

事实上,维安股份所在的电路保护与功率控制行业与宏观经济的整体发展的景气程度和下游行 业需求密切相关。自2022年年初以来,以智能手机、笔记本电脑为代表的消费类电子市场需求开始萎缩。

报告期内,消费类电子领域是公司产品的重要下游应用领域之一。下游消费类电子市场需求萎缩对公司经营的具体影响为,2022年度公司电路保护产品营收同比下降12.51%。

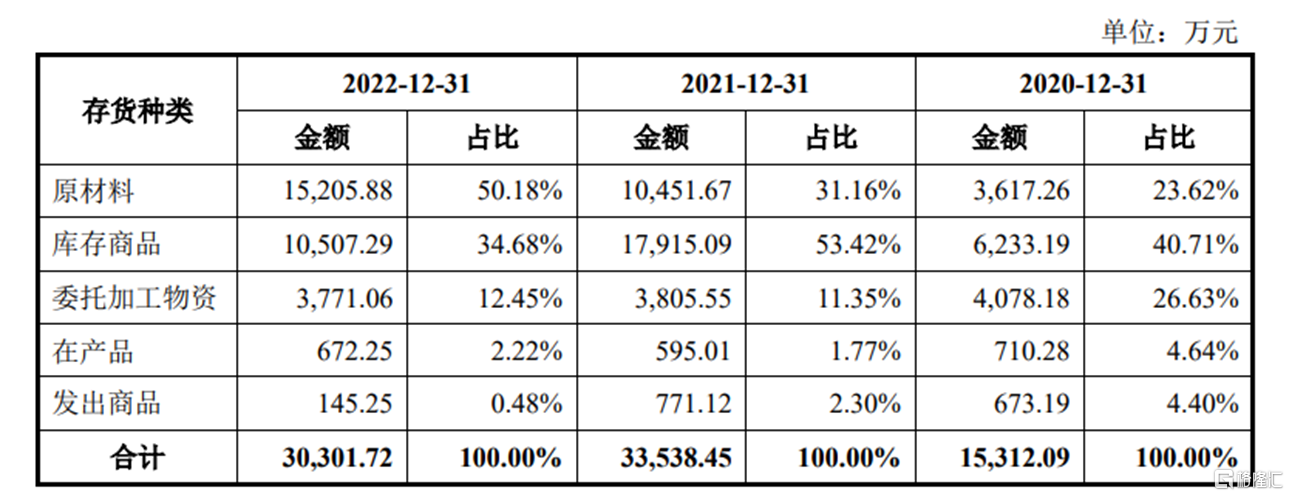

报告期各期末,公司存货账面价值分别为1.53亿元、3.35亿、3.03亿元,2021年存货账面价值较2020年增长了119.03%,主要为晶圆采购大幅增长所致。

发行人存货账面价值的具体构成情况,图片来源:招股书

研发费用率低于同行均值

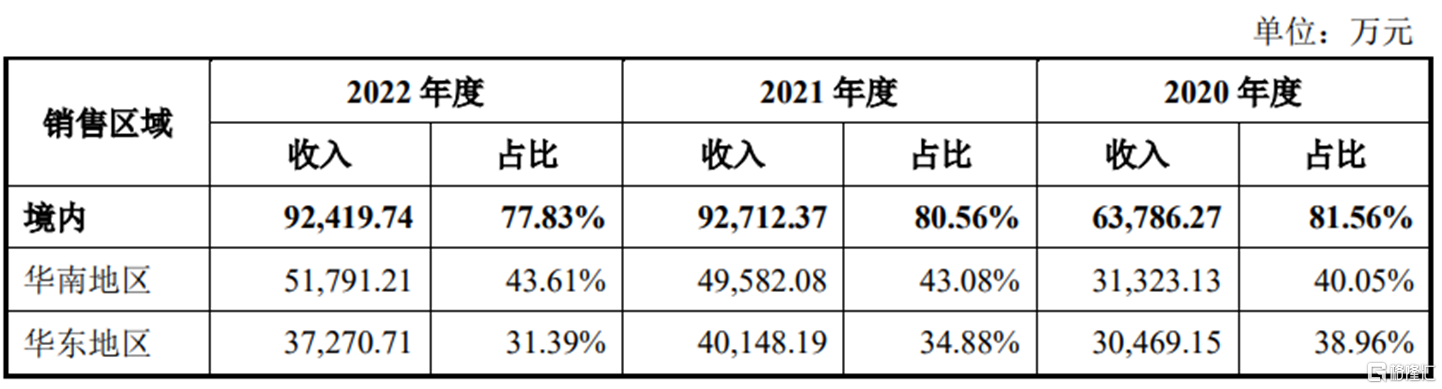

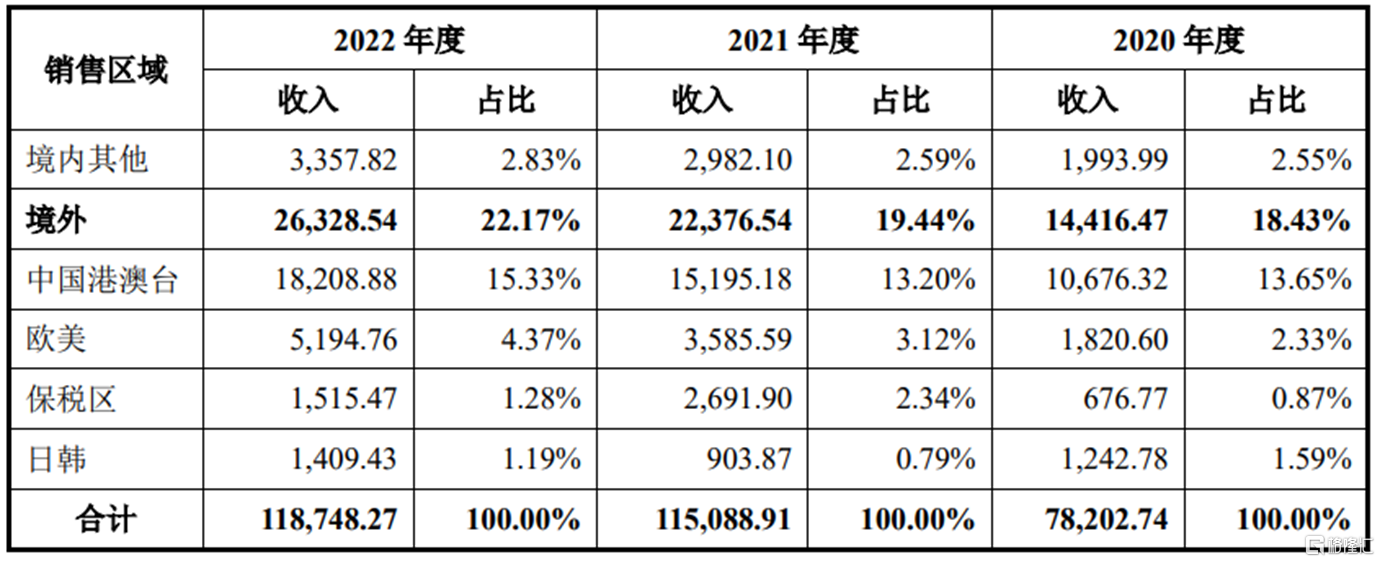

报告期内,维安股份的境外销售收入占主营业务收入的比例分别为18.43%、19.44%、22.17%;汇兑损益金额分别为346.54万元、179.26万元和-705.89万元,占同期利润总额的比例分别为3.98%、1.34%和-5.37%。报告期内汇兑损益的变化对其利润波动产生了一定的影响。

公司按地区进行分类的主营业务收入,图片来源:招股书

与此同时,维安股份所在的电路保护与功率控制行业为技术密集型行业。伴随工业与物联网、消费类电子、新能源、网络通信、汽车等产业技术发展,相关电子元器件产品呈集成化、智能化方向迭代,不同领域的下游用户对电路保护与功率控制相关产品的性能要求逐渐提高,公司需要不断进行技术升级和产品研发,以持续提升产品性能、扩充产品品类,保持公司市场竞争优势。

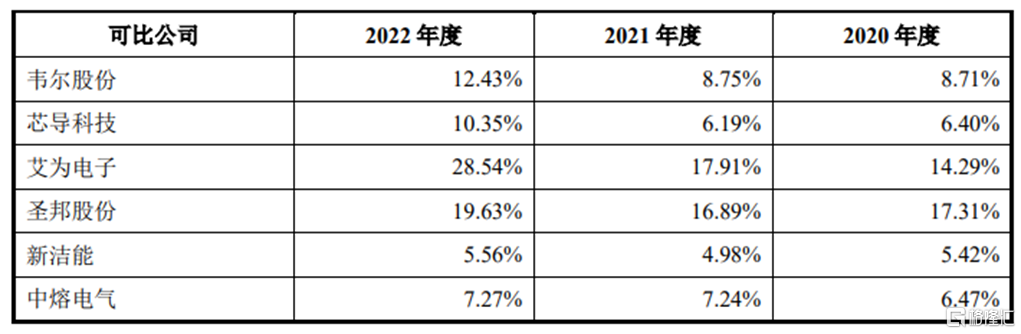

报告期内,公司的研发费用分别为6077.25万元、8938.31万元、1.06亿元,研发费用率均低于同行均值。

发行人与可比上市公司的研发费用率平均情况,图片来源:招股书

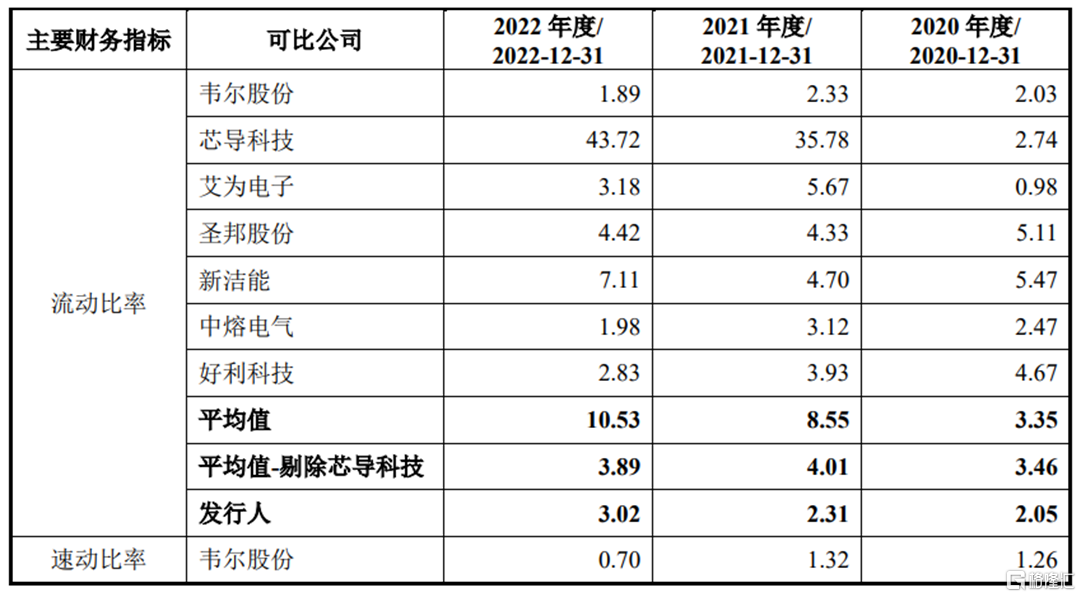

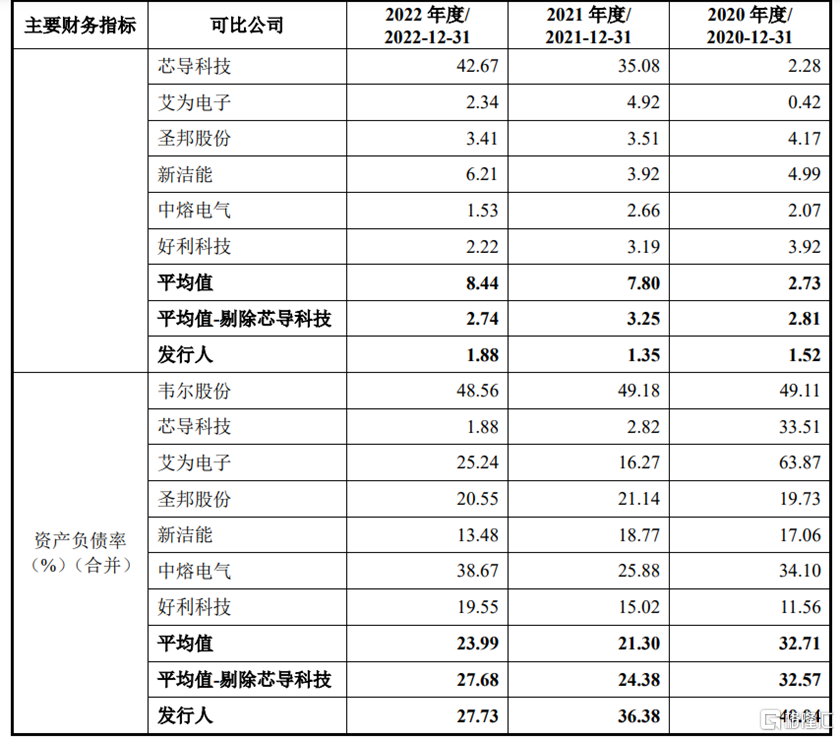

此外,报告期各期末,公司流动比率、速动比率低于同行业可比公司平均值,资产负债率高于同行业可比公司平均值,主要系公司仍处于发展期,资本实力相对较弱,融资渠道相对单一,主要依赖银行借款债权融资,偿债能力亟待提升。

发行人与同行业可比公司偿债能力指标对比情况,图片来源:招股书

结语

目前来说,维安股份需要根据市场需要及战略规划,持续保持高强度的研发投入,在夯实非半导体电路保护产品、半导体电路保护产品、功率半导体分立器件的基础上,积极开拓各类模拟IC、数模混合信号IC与功率模块产品,力求通过IC产品与应用方案深度整合公司现有电路保护与功率控制产品线,以进一步提升自身的市场竞争力。