据深交所公告,深圳证券交易所上市审核委员会定于2023年6月29日召开2023年第48次上市审核委员会审议会议,届时将审议西安鹰之航航空科技股份有限公司(简称:鹰之航)的首发IPO申请事项,其保荐机构为第一创业证券承销保荐有限责任公司。

值得一提的是,鹰之航曾于2020年9月向深交所创业板申报IPO,并于2021年2月撤回IPO申请。

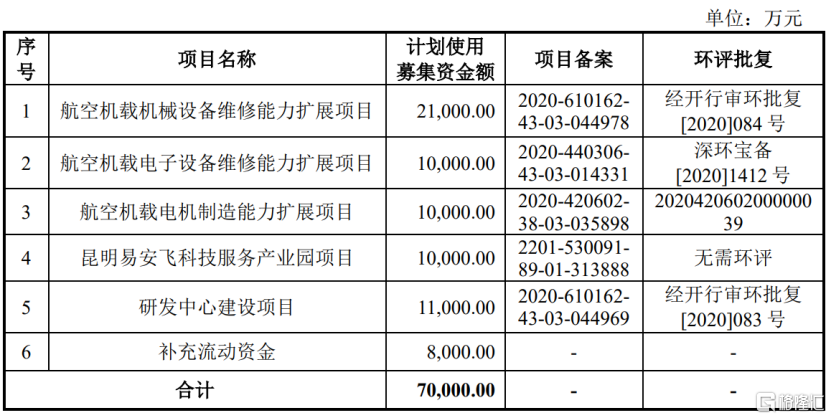

如今再次冲刺创业板,公司拟募资金额由6亿元变更为7亿元,拟投资项目新增了“昆明易安飞科技服务产业园项目”,此外募投项目还包括“航空机载机械设备维修能力扩展项目”、“航空机载电子设备维修能力扩展项目”、“航空机载电机制造能力扩展项目”、“研发中心建设项目”、“补充流动资金”。

(募集资金用途,图片来源:招股书)

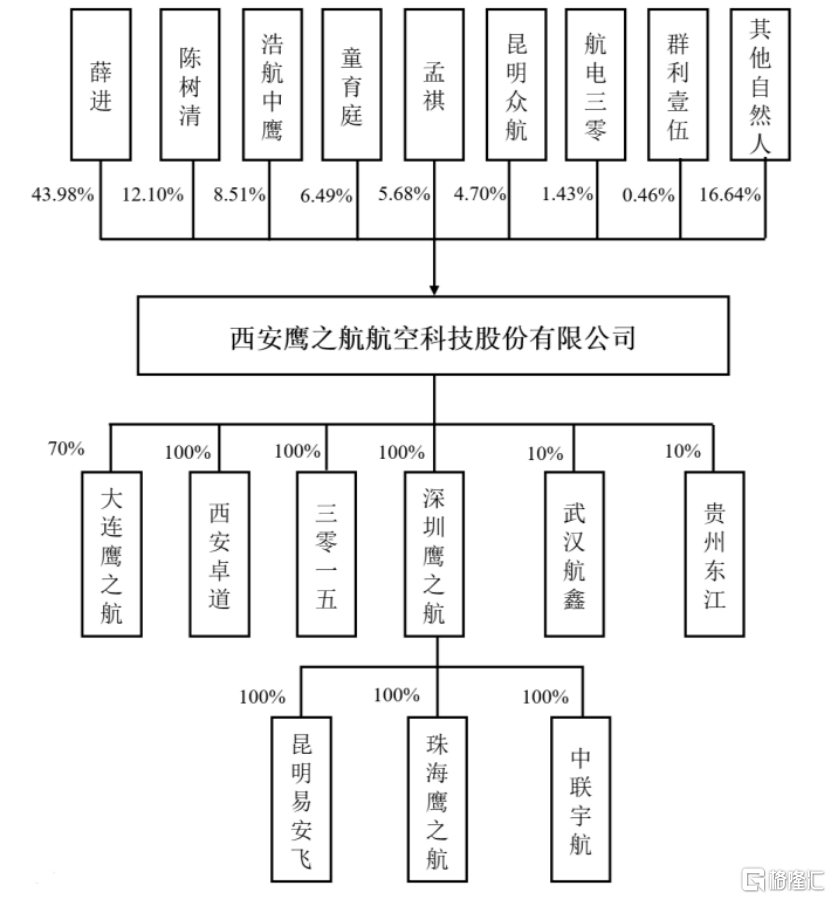

公司前身鹰之航有限成立于2010年,由深圳鹰之航、薛进、王志鸿共同出资设立。

截至最新招股书签署日,公司的控股股东、实际控制人为薛进,其直接持有公司6741万股股份,占本次发行前公司总股本的43.98%。

(股权结构图,图片来源:招股书)

1.综合毛利率逐年下滑

鹰之航是一家集航空机载设备制造与维修于一体的综合服务提供商,主要从事航空机载设备的制造与维修业务。

根据招股书,在航空机载设备制造领域,公司多款航空机载电机产品已定型并列装在歼击机、直升机、轰炸机、东风系列导弹车、红旗系列导弹车、远程火箭炮、火箭弹发射车、布雷车等16款重点军工装备,同时参与多款最新型号导弹车、火箭弹发射车、军用无人机的小批量研制。

在航空机载设备维修领域,公司及其子公司具备中国民用航空局批准的涉及35个系统、3586个项目、36229个件号的维修能力以及美国联邦航空局批准涉及18个系统、137个项目、1161个件号的维修能力。

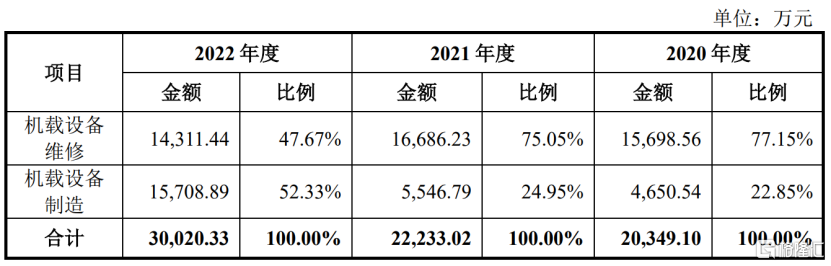

报告期内,公司的机载设备维修收入占总营收的比例逐年下降,由2020年的77.15%降至2022年的47.67%;机载设备制造收入占比逐年提升,由22.85%上升至52.33%。

(公司主营业务收入构成情况,图片来源:招股书)

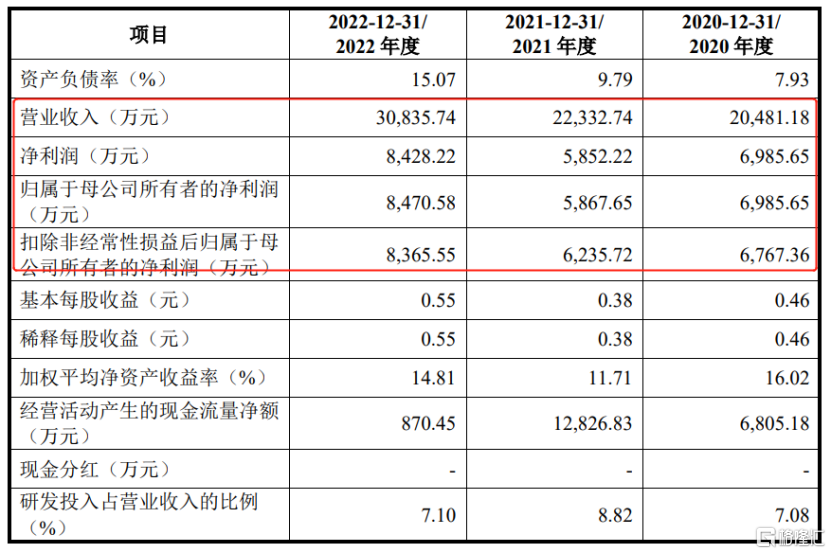

经营业绩方面,2020年至2022年报告期,公司的营收由2.04亿元增至3.08亿元,相应的归母净利润存在一定波动,分别为6985.65万元、5867.65万元、8470.58万元。

(主要财务数据及指标,图片来源:招股书)

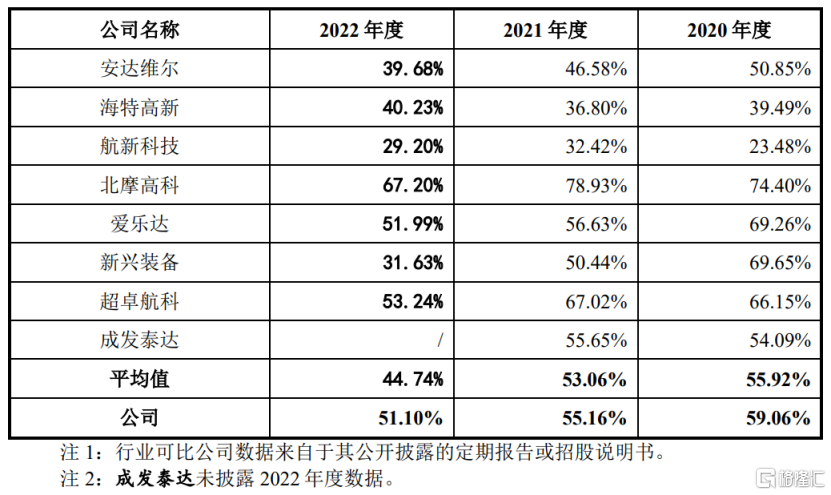

报告期内,公司综合毛利率分别为59.06%、55.16%和51.10%,呈现逐年下降的态势,主要是由公司收入结构变动所致,整体在同行业可比公司中处于中等水平。

(与行业可比公司综合毛利率的对比情况,图片来源:招股书)

2.研发费用率低于同行

虽然航空装备产业链市场庞大,但我国军用航空机载设备制造业务以国有大型军工集团为主,少量技术实力强、产品质量高的民营企业为辅;而民用机载设备市场份额主要被国外OEM厂商占据,国产化率相对较低。

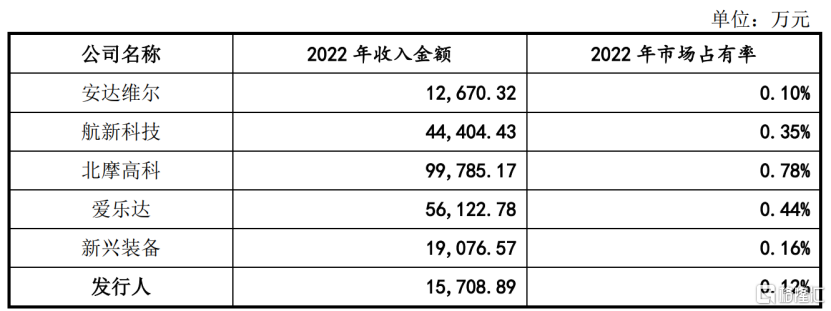

目前鹰之航的市场份额较小。根据中商产业研究院的数据,2022年,我国航空装备市场规模为1275亿元,公司2022年航空机载设备制造业务收入为1.57亿元,市场占有率约为0.12%。

(公司及行业可比公司制造业务市场占有率对比情况,图片来源:招股书)

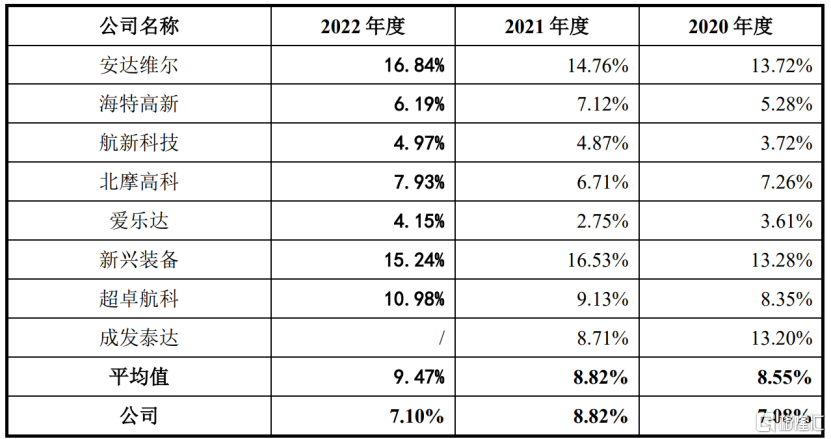

事实上,航空机载设备维修和制造是一个典型的技术密集型行业,但鹰之航在研发方面的投入落后于同行。报告期内,公司的研发费用分别为1450.22万元、1970.34万元、2189.76万元,占营收的比重分别为7.08%、8.82%、7.10%,虽金额有所增长,但研发费用率低于可比上市均值水平。

(公司与行业可比公司研发费用率对比情况,图片来源:招股书)

值得注意的是,公司存在主要客户集中度较高风险。报告期内,公司对前五大客户的销售金额分别为1.44亿元、1.59亿元和1.77亿元,占各期营收的比例分别为70.27%、71.23%和57.56%。2022年占比有所下降,主要是由于公司机载设备制造业务实现较快增长,其中新客户的收入占比为30.01%。

尽管如此,公司的客户集中度仍处于较高水平。未来若公司来自主要客户的收入大幅下降或研发新技术、新产品不能得到客户认可,将对公司的经营产生不利影响。

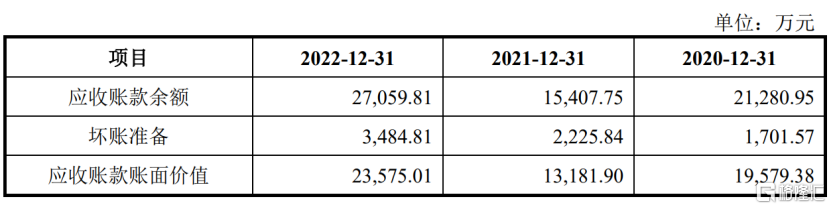

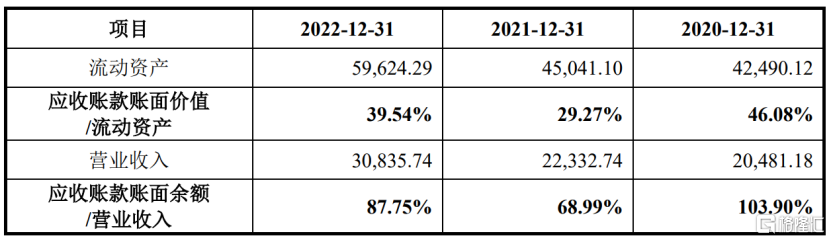

此外,由于公司客户主要为国内大型航空公司、军工单位和军队,此类客户的付款周期较长,导致公司应收账款账面余额较高。报告期各期末,公司应收账款余额分别为2.13亿元、1.54亿元和2.71亿元,占当期营业收入的比例分别为103.90%、68.99%和87.75%。

(公司应收账款变动情况,图片来源:招股书)

应收账款能否顺利回收与主要客户的经营和财务状况密切相关,若不能及时回款,将会占用大量流动资金,影响资金周转,对公司的生产经营造成不利影响。

3.结语

整体来看,目前鹰之航在所处领域的市占率较小,公司盈利能力不稳定,且存在客户集中度高、收款难的问题,仍面临较大挑战。公司未来亟待加大研发投入,提升公司核心竞争力。