美国通胀超预期下行可持续吗?

2023-06-14 09:31:33

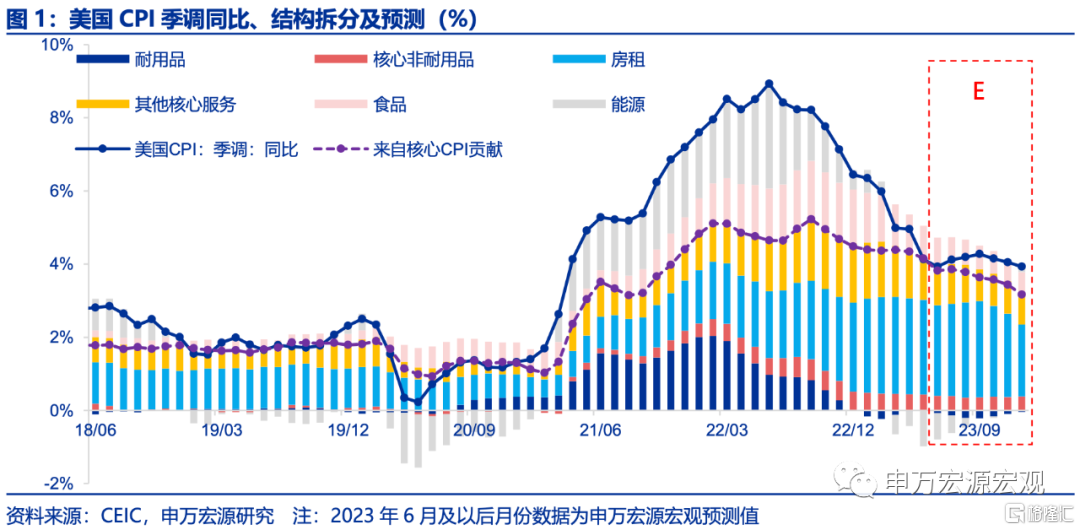

当地时间6月13日美国劳工局公布的美国5月CPI(季调)同比4.1%,核心CPI同比5.3%。5月美国CPI凸显三大特点,分别为能源降温、房租环比回升、核心商品强劲,从而出现整体CPI低于市场预期,但核心CPI符合预期的情况,数据公布后美元指数小幅回落。展望2023年下半年,虽然5月美国通胀低于市场预期,但我们认为下半年美国通胀降温可能放缓,三大因素(油价、超额储蓄、房租)可能导致美国CPI同比年末仍在4%上下,2023全年平均在4.6%左右:其一、在服务消费持续恢复+供给偏紧下,全球油价中枢或将抬升,直接推升能源通胀和核心非耐用品通胀;其二,年内超额储蓄持续保障美国居民消费——就业循环,耐用品通胀、核心非房租服务通胀下行或慢于市场预期;其三,房租通胀降温或并非一帆风顺,决定性拐点可能在三季度末才能出现。

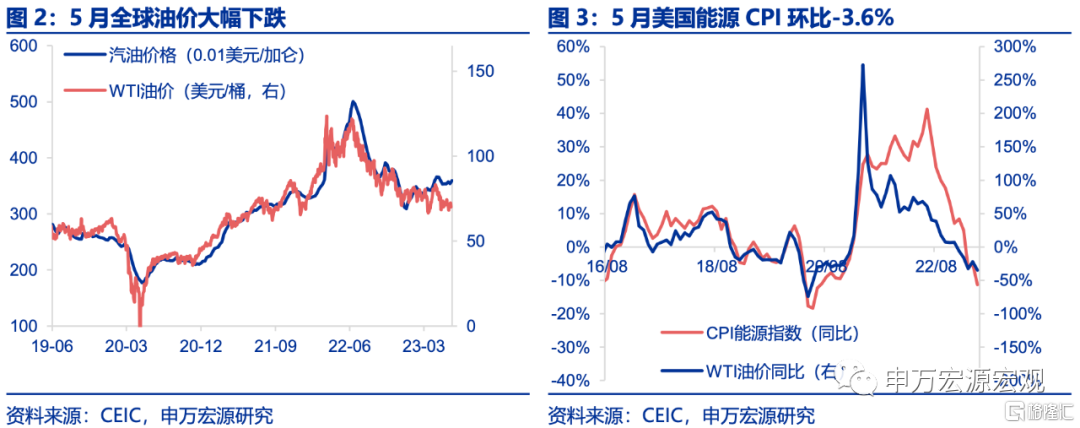

海外经济衰退预期致油价再度回落,下半年原油供需仍偏紧。5月美国能源CPI环比-3.6%,主要受到5月全球油价大幅下跌影响,反映市场担忧海外经济在央行加息下陷入衰退的风险,但从原油供需基本面来看,占原油需求端主体的服务消费仍在持续恢复,受到海外央行加息影响较小,而供给端来看,在美国页岩油增产缓慢下,近期沙特宣布单方面减产,叠加前期OPEC+减产措施,下半年原油供需实质上偏紧,进而全球油价下半年存在上行动力,或将再度推升美国通胀。

车辆通胀延续反弹趋势,下半年美核心商品通胀韧性不可忽视。5月美国核心商品CPI同比2.0%,环比0.6%,环比涨幅与上月持平,主要推动因素仍为车辆通胀,同时核心非耐用品通胀也有所升温。1)耐用品方面,5月美国耐用品CPI同比0%,环比0.3%,其中车辆通胀环比回升主要反映前期二手车价格指数反弹,但需关注的是自4月以来美国二手车价格指数同比再度回落,可能导致未来数月美国耐用品通胀加速回落,但由于目前美国汽车库存仍然较低,美国二手车通胀上行压力仍然很大,而且在美国超额储蓄支撑下居民需求不至于在年内大幅下滑,供需缺口仍可维持,耐用品通胀难以出现去年年末的大幅降温。2)核心非耐用品方面,该项5月对美国CPI同比贡献持平于0.4%,下半年可能随着油价反弹而出现回升之势。

房租通胀将迎阶段性降温,但决定性下行拐点或在三季度末。1)房租方面,5月美国房租通胀(rent of shelter)同比8.1%,环比0.5%,环比涨幅较上月持平。根据房租滞后房价约18个月的关系,的确未来几月美国房租通胀出现降温的概率较大,但由于前期美国房价冲顶为“双峰”形态,房租通胀的决定性拐点可能要迟至今年三季度末才会出现。2)核心非房租服务方面,5月该项对美国CPI贡献为1.1%,较上月回落0.2个百分点,但鉴于美国超额储蓄仍能支撑至年末,而美国就业市场也尚未出现大幅降温,和劳动力成本联系紧密的美国核心非房租服务通胀下行可能将慢于市场预期。

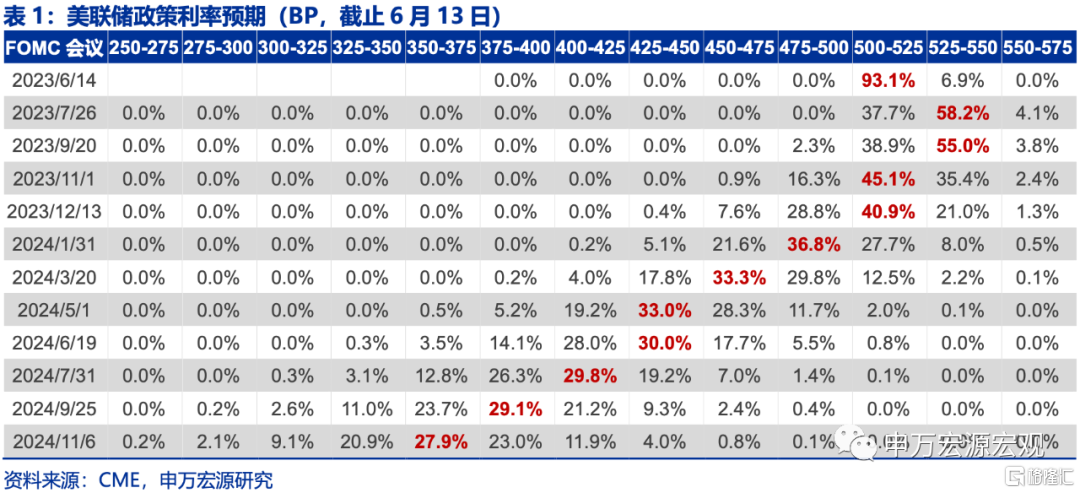

美联储7月加息预期可能小幅减弱,但下半年美国通胀韧性不可忽视。5月低于预期的美国CPI数据,对于美联储“跳过”6月的决策可能影响不大,但可能使得市场对7月加息预期小幅减弱。即便如此,我们认为,美国通胀的超预期下行很可能是暂时性的,根据上文分析,美国通胀下半年可能进入一个降温迟缓的阶段,从而下半年美联储仍阶段性存在加息空间,进而指向10Y美债利率具备反弹可能性,而美元指数由于美强欧弱的经济格局大概率维持高位,这也就意味着人民币汇率的外部压力在下半年仍然较大。

风险提示:美联储紧缩力度超预期。

以下为正文

当地时间6月13日美国劳工局公布的美国5月CPI(季调)同比4.1%,核心CPI同比5.3%。从CPI同比贡献结构来看,5月能源、食品、核心非房租服务贡献分别较上月下滑0.6、0.1、0.2个百分点,而核心商品、房租贡献持平。5月美国CPI凸显三大特点,分别为能源降温、房租环比回升、核心商品强劲,从而出现整体CPI低于市场预期,但核心CPI符合预期的情况,数据公布后美元指数有所下滑,或反映市场对美联储加息预期有所降温。

展望2023年下半年,虽然5月美国通胀低于市场预期,但我们认为下半年美国通胀降温可能放缓,三大因素(油价、超额储蓄、房租)可能导致美国CPI同比年末仍在4%上下,2023全年平均在4.6%左右:其一、在服务消费持续恢复+供给偏紧下,全球油价中枢或将抬升,直接推升能源通胀和核心非耐用品通胀;其二,年内超额储蓄持续保障美国居民消费——就业循环,耐用品通胀、核心非房租服务通胀下行或慢于市场预期;其三,根据滞后房价18个月的关系,房租通胀降温或并非一帆风顺,决定性拐点可能在三季度末才能出现。

一、海外经济衰退预期致油价再度回落,下半年原油供需仍偏紧

5月美国能源CPI环比-3.6%,主要受到5月全球油价大幅下跌影响,反映市场担忧海外经济在央行加息下陷入衰退的风险,但从原油供需基本面来看,占原油需求端主体的服务消费仍在持续恢复,受到海外央行加息影响较小,而供给端来看,在美国页岩油增产缓慢下,近期沙特宣布单方面减产,叠加前期OPEC+减产措施,下半年全球原油供需实质上偏紧,进而油价下半年存在上行动力,或将再度推升美国通胀。

二、车辆通胀延续反弹趋势,下半年美核心商品通胀韧性不可忽视

5月美国核心商品CPI同比2.0%,环比0.6%,环比涨幅与上月持平,主要推动因素仍为车辆通胀,同时核心非耐用品通胀也有所升温。1)耐用品方面,5月美国耐用品CPI同比0%,环比0.3%,其中车辆通胀环比回升主要反映前期二手车价格指数反弹,但需关注的是自4月以来美国二手车价格指数同比再度回落,可能导致未来数月美国耐用品通胀加速回落,但由于目前美国汽车库存仍然较低,美国二手车通胀上行压力仍然很大,而且在美国超额储蓄支撑下居民需求不至于在年内大幅下滑,供需缺口仍可维持,耐用品通胀难以出现去年年末的大幅降温。2)核心非耐用品方面,该项5月对美国CPI同比贡献持平于0.4%,下半年可能随着油价反弹而出现回升之势。

三、房租通胀将迎阶段性降温,但决定性下行拐点或在三季度末

1)房租方面,5月美国房租通胀(rent of shelter)同比8.1%,环比0.5%,环比涨幅较上月持平。根据房租滞后房价约18个月的关系,的确未来几月美国房租通胀出现降温的概率较大,但由于前期美国房价冲顶为“双峰”形态,房租通胀的决定性拐点可能要迟至今年三季度末才会出现。

2)核心非房租服务方面,5月该项对美国CPI贡献为1.1%,较上月回落0.2个百分点,但鉴于美国超额储蓄仍能支撑至年末,而美国就业市场也尚未出现大幅降温,和劳动力成本联系紧密的美国核心非房租服务通胀下行可能将慢于市场预期。

四、美联储7月加息预期可能小幅减弱,但下半年美国通胀韧性不可忽视

5月低于预期的美国CPI数据,对于美联储“跳过”6月的决策可能影响不大,但可能使得市场对7月加息预期减弱。即便如此,我们认为,美国通胀的超预期下行很可能是暂时性的,根据上文分析,美国通胀下半年可能进入一个降温迟缓的阶段,从而下半年美联储仍阶段性存在加息空间,进而指向10Y美债利率具备反弹可能性,而美元指数由于美强欧弱的经济格局大概率维持高位,这也就意味着人民币汇率的外部压力在下半年仍然较大。

注:本文节选自申万宏源宏观研究报告《美国通胀超预期下行可持续吗?——5月美国CPI数据点评》,报告分析师:王茂宇、王胜