房地产会是本轮政策主抓手吗?

2023-06-05 09:21:41

上周债市先涨后跌,稳增长政策预期再度扰动市场。上周市场总体走强,各期限利率普遍有所下行。10年期国债利率和国开利率分别下行2.5bps和2.0bps至2.70%和2.84%,短端利率下行幅度更为明显,1年AAA存单本周累计下行6.8bps至2.37%。虽然债市总体下行,但周五受稳增长政策发力预期上升影响,债市出现明显调整,当日10年国债利率攀升2bps以上。债市继续呈现震荡走强,而政策预期形成扰动。

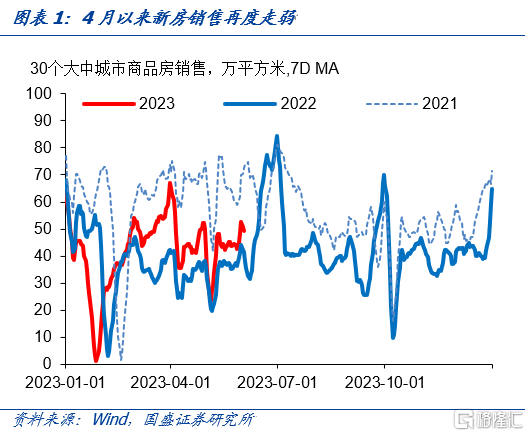

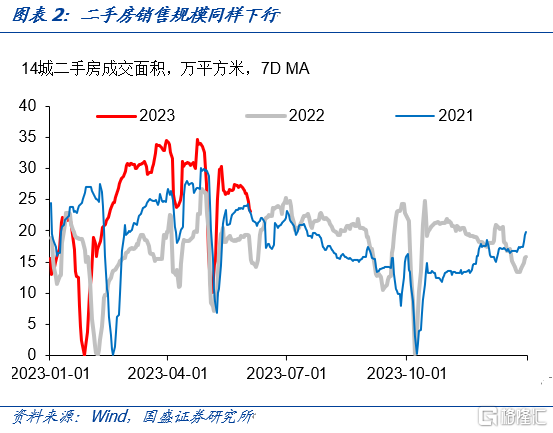

随着房地产市场再度走弱,新的一轮稳定市场政策呼之欲出。4月以来,房地产市场再度走弱,高频数据30个大中城市商品房销售面积仅仅略高于去年的低基数,再度回到40万平/天左右的销售水平,较3月明显回落,同时二手房成交面积也明显放缓。地产压力再度上升环境下,市场对新一轮地产市场稳定政策出台预期提升。而本周部分地区也落地了相关政策,青岛近期发布《关于促进房地产市场平稳健康发展的通知》,缩短商品房出售条件的时间限制,非限购区域首付比例调整为首套20%、二套30%。地产市场压力之下,市场预期其他市场可能会跟进。

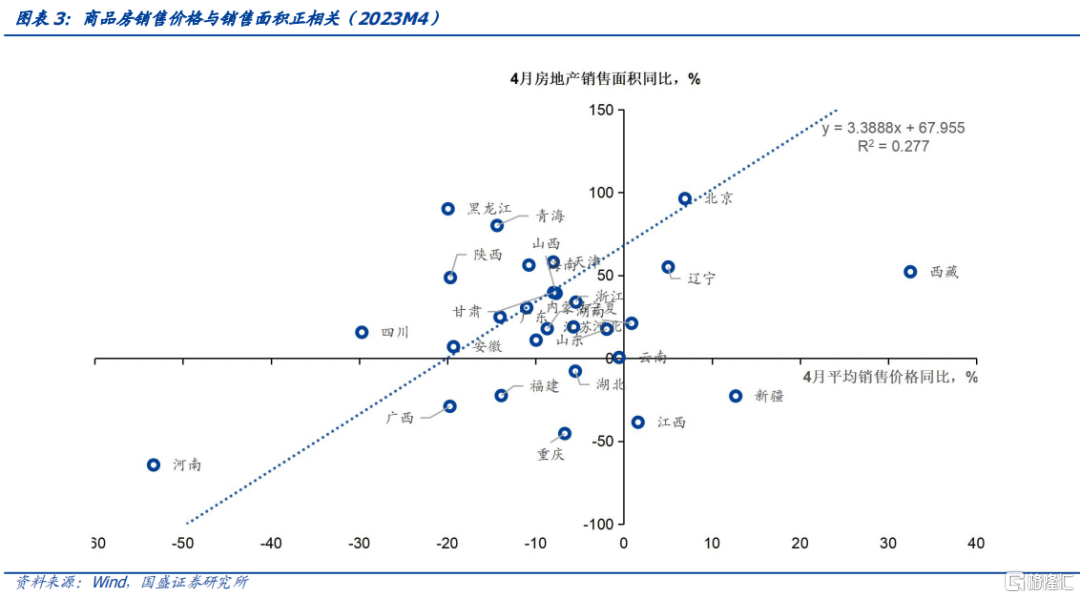

但从当前政策来看,地产政策依然是在房住不炒的框架下,以因城施策的方式稳定房地产市场。目前房地产政策的大框架并未发生变化,依然是在房住不炒的前提下通过因城施策的方式实行,房地产市场走弱压力较大的区域,可以更多实施房地产宽松政策。而房地产市场基本面较为稳健的区域,则房地产政策也需要更为平稳。这意味着当前地产市场总体走弱环境下,政策的放松依然会有范围限制。考虑到三四线城市房地产政策已经非常放松,因而本轮放松可能更为集中在二线甚至强二线,而相对较为稳健的一线政策可能继续保持平稳。而房地产作为居民的重要资产,其价格变化对于需求有显著的影响。各地房地产销售价格与销售面积具有较高的相关性。这意味着在基本面较弱,价格偏弱的地区实施宽松政策,相对来说效果或较为有限,难以明显的推高地产需求。

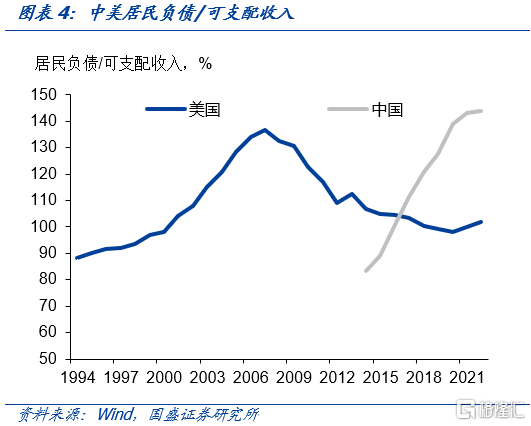

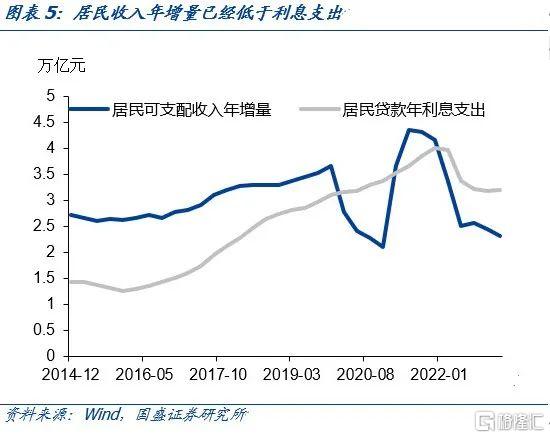

融资成本偏高,而支付能力偏低是居民地产需求更为基础的约束。居民购房意愿除取决于购房收益之外,还取决于支付能力和购房成本。从支付能力来看,过去几年居民杠杆率持续攀升,导致居民购房能力下降。居民贷款与可支配收入(4个季度移动加总)之比已经从2015年不足90%上升至今年1季度的146.7%,这已经高于美国次贷危机前水平。同时,虽然购房成本有所下降,但降幅相对有限,这导致目前居民可支配收入年增量已经低于了年度利息支出。这意味着这居民收入年增量已经低于利息支出,如果居民保持收入中消费比例不下降,同时负债率稳定,则只能压低负债的增速。因此,融资成本偏高,支付能力低是居民购房需求更为基础的约束。

总的来看,本轮地产政策发力主要目的依然是稳定市场,而非刺激销售显著回升,政策继续在房住不炒的前提下通过因城施策执行,本轮重点可能在二线城市。销售总体难有较大回升,意味着地产投资依然面临下行压力,因而地产依然难以成为稳增长主要抓手。

从政策表述来看,调结构依然与稳增长并重。短期经济放缓的压力增加了稳增长的需求,但从政策表述和政策逻辑来看,依然是长期和短期目标兼顾,调结构与稳增长并重。本周国务院常务会议继续研究促进新能源汽车产业高质量发展的政策措施,并强调要进一步稳定社会预期,提振发展信心,激发市场活力,推动经济运行持续回升向好。政策继续着力培育发展新的经济增长点,实现调结构与稳增长并重。

稳增长预期继续对债市形成扰动,市场将震荡走强,季末或是更好的增配机会。政策将继续在短期增长和长期结构改善之间寻求均衡,因而政策更多是兼顾短期目标和长期目标。从实际结果来看,政策发力或难以带来实体融资需求持续性的大规模扩张,而更多可能是融资节奏的变化。面对政策发力预期再起,以及季末可能的信贷扩张将对债市带来调整压力和风险,因而短期我们建议采取防守策略。降低杠杆、控制久期,以1-3年利率债和3年左右二永债为宜。但考虑政策发力将继续兼顾短期和长期目标,可能难以驱动实体融资需求大规模趋势性扩张,因而对债市来说,冲击也并非趋势性的。在季末冲击渐退之时,则可以考虑增配。特别是考虑到去年以来,季初信贷往往偏弱,利率往往在季初有所下行,因而在6月末做多债券,届时拉长久期将是更为占优的策略。

风险提示:政策变化超预期。

正文

1、房地产会是本轮政策主抓手吗?

上周债市先涨后跌,稳增长政策预期再度扰动市场。上周市场总体走强,各期限利率普遍有所下行。10年期国债利率和国开利率分别下行2.5bps和2.0bps至2.70%和2.84%,5年AAA-二级资本债微幅下行0.2bps至3.30%,短端利率下行幅度更为明显,1年AAA存单本周累计下行6.8bps至2.37%。虽然债市总体下行,但周五受稳增长政策发力预期上升影响,债市出现明显调整,当日10年国债利率攀升2bps以上,3年AAA-二级资本债攀升4bps以上。整体上债市继续呈现震荡走强,政策预期形成扰动的格局。

随着房地产市场再度走弱,新的一轮稳定市场政策呼之欲出。4月以来,房地产市场再度走弱,高频数据30个大中城市商品房销售面积仅仅略高于去年的低基数,再度回到40万平/天左右的销售水平,较3月明显回落,同时二手房成交面积也明显放缓。地产压力再度上升环境下,市场对新一轮地产市场稳定政策出台预期提升。而本周部分地区也落地了相关政策,青岛近期发布《关于促进房地产市场平稳健康发展的通知》,缩短商品房出售条件的时间限制,非限购区域首付比例调整为首套20%、二套30%。地产市场压力之下,市场预期其他市场可能会跟进。

但从当前政策逻辑来看,地产政策依然是在房住不炒的框架下,以因城施策的方式稳定房地产市场。目前房地产政策的大框架并未发生变化,依然是在房住不炒的前提下通过因城施策的方式实行,房地产市场走弱压力较大的区域,可以更多实施房地产宽松政策。而房地产市场基本面较为稳健的区域,则房地产政策也需要更为平稳。这意味着当前地产市场总体走弱环境下,政策的放松依然会有范围限制。考虑到三四线城市房地产政策已经非常放松,因而本轮放松可能更为集中在二线甚至强二线,而相对较为稳健的一线政策可能继续保持平稳。而房地产作为居民的重要资产,其价格变化对于需求有显著的影响。各地房地产销售价格与销售面积具有较高的相关性。这意味着在基本面较弱,价格偏弱的地区实施宽松政策,相对来说效果或较为有限,难以明显的推高地产需求。

融资成本偏高,而支付能力偏低是居民地产需求更为基础的约束。居民购房意愿除取决于购房收益之外,还取决于支付能力和购房成本。从支付能力来看,过去几年居民杠杆率持续攀升,导致居民购房能力下降。居民贷款与可支配收入(4个季度移动加总)之比已经从2015年不足90%上升至今年1季度的146.7%,这已经高于美国次贷危机前水平。同时,虽然购房成本有所下降,但降幅相对有限,这导致目前居民可支配收入年增量已经低于了年度利息支出。个人住房贷款利率从2021年的5.63%下降至今年1季度的4.14%,如果以此利率估算居民贷款的利息支出,对应的年利息支出在3.2万亿,而2022年居民可支配收入增量只有2.4万亿,即使今年按6%的居民可支配收入增速计算,可支配收入年增量也只有3.1万亿。这意味着这居民收入年增量已经低于利息支出,如果居民保持收入中消费比例不下降,同时负债率稳定,则只能压低负债的增速。而从央行2季度货币政策执行报告表述来看,央行短期显著降息的意愿不足。因此,融资成本偏高,支付能力偏低是居民地产需求更为基础的约束。

总的来看,本轮地产政策发力主要目的依然是稳定市场,而非刺激销售显著回升,政策继续在房住不炒的前提下通过因城施策执行,本轮重点可能在二线城市。销售总体难有较大回升,意味着地产投资依然面临下行压力,因而地产依然难以成为稳增长主要抓手。

从政策表述来看,调结构依然与稳增长并重。短期经济放缓的压力增加了稳增长的需求,但从政策表述和政策逻辑来看,依然是长期和短期目标兼顾,调结构与稳增长并重。本周国务院常务会议继续研究促进新能源汽车产业高质量发展的政策措施,并强调要进一步稳定社会预期,提振发展信心,激发市场活力,推动经济运行持续回升向好。政策继续着力培育发展新的经济增长点,实现调结构与稳增长并重。

稳增长预期继续对债市形成扰动,市场将震荡走强,季末或是更好的增配机会。政策将继续在短期增长和长期结构改善之间寻求均衡,因而政策更多是兼顾短期目标和长期目标。从实际结果来看,政策发力或难以带来实体融资需求持续性的大规模扩张,而更多可能是融资节奏的变化。面对政策发力预期再起,以及季末可能的信贷扩张将对债市带来调整压力和风险,因而短期我们建议采取防守策略。降低杠杆、控制久期,以1-3年利率债和3年左右二永债为宜。但考虑政策发力将继续兼顾短期和长期目标,可能难以驱动实体融资需求大规模趋势性扩张,因而对债市来说,冲击也并非趋势性的。在季末冲击渐退之时,则可以考虑增配。特别是考虑到去年以来,季初信贷往往偏弱,利率往往在季初有所下行,因而在6月末做多债券,届时拉长久期将是更为占优的策略。

风险提示:

政策超预期:如果出台超预期政策措施,债市可能出现超预期回调。