"一带一路"转债梳理

2023-05-25 09:21:55

“一带一路”十周年,领导人会晤有望带来更多订单。2023年恰逢“一带一路”十周年之际,中国-中亚峰会、第三届“一带一路”国际合作高峰论坛等会议,有望带来大量新订单,推动我国与沿线国家的进一步深化合作。

“一带一路”可能是新一轮朱格拉周期开启的催化剂。历史上每一轮朱格拉周期的开启,都经历了一个重大的历史事件,后续“一带一路”或成为这样一个契机。在“一带一路”沿线国家的投资额上升时,工业企业的固定设备投资指数也往往会被带动上升,带来一轮设备投资的高峰。

“一带一路”主题行情往往伴随着订单金额和占比的提升。2013年之后,权益市场总共经历过四轮“一带一路”主题催化行情,指数层面均相对沪深300有超额收益。如果2023年的国家间深度合作可以带来更多对外投资,有望迎来又一轮主题行情。

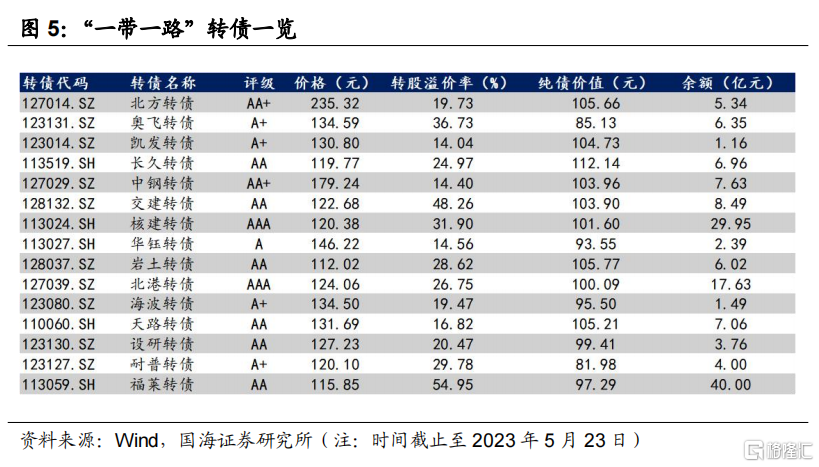

转债层面,涉及“一带一路”概念的转债共有15支,除北方和中钢转债外,整体价格并不高,而且除福莱转债外,整体转股溢价率也相对合理。此外相关转债的评级较好,纯债价值较高,也具有较好的债底保护。从转债情况以及公司层面看,我们推荐关注以下几支转债:长久转债、交建转债、核建转债、北港转债、设研转债、耐普转债。

报告正文

1、“一带一路”转债怎么看?

1.1为什么要重视“一带一路”?

“一带一路”十周年,领导人会晤有望带来更多订单。首次中国—中亚峰会于2023年5月18日-19日在西安召开,习近平总书记主持峰会,同中亚五国领导人共商合作大计,擘画中国—中亚关系新蓝图。此外2023年中方将考虑举办第三届“一带一路”国际合作高峰论坛,在2017年和2019年举办的前两届高峰论坛中,每届都达到了近300项合作清单。适逢“一带一路”十周年之际,中亚峰会和高峰论坛有望催化与沿线国家的深化合作。

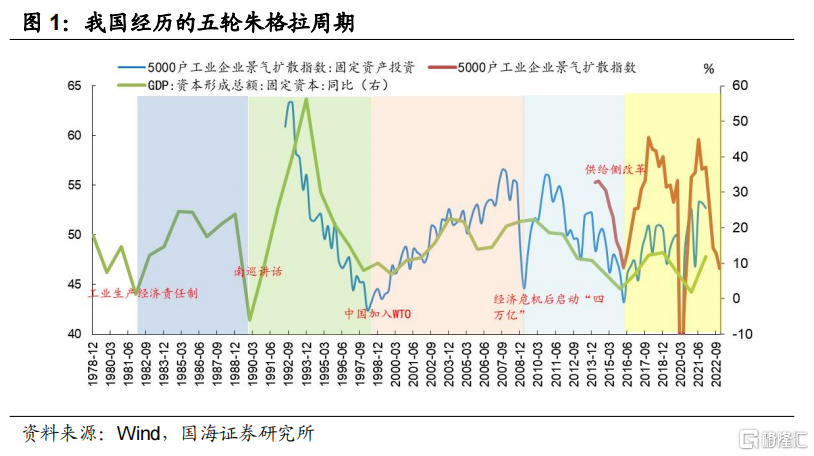

(1)“一带一路”可能是朱格拉周期开启的催化剂

我们曾在《朱格拉周期下的转债选择》中提到,每一轮朱格拉周期的开启都需要一个重大的政策作为催化剂,而“一带一路”有望成为推动设备投资高峰的初始动力,成为引领复苏开启的信号:

1)1980年我国财政收支形势持续恶化,1981年提出实行工业生产经济责任制;2)1990年东欧剧变、苏联解体,此后1992年邓小平南巡讲话;3)1997年亚洲金融危机,2001年我国加入WTO;4)2008年经济危机后,启动四万亿投资计划;5)2015年制造业产能过剩,随后提出供给侧结构性改革,“去产能”推动又一轮投资更新。

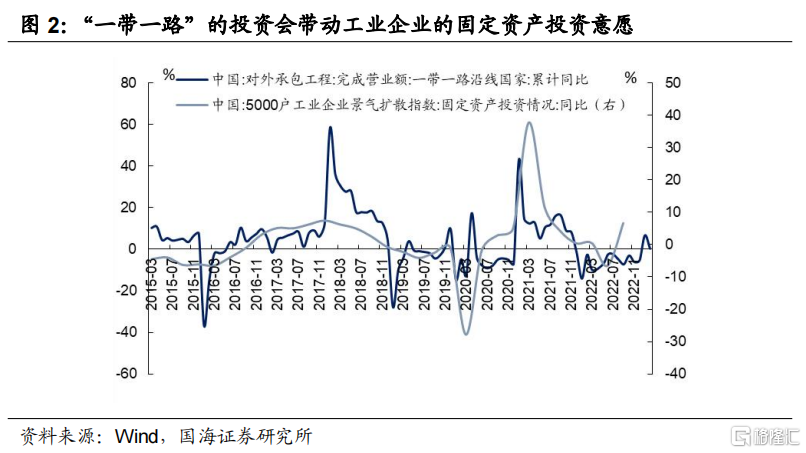

在“一带一路”沿线国家的投资额上升时,工业企业的固定设备投资指数也往往会被带动上升,进而带来一轮设备投资的高峰。2017年和2019年两次高峰论坛后,中国对“一带一路”沿线国家的对外承包工程都迎来了一波明显增加,与此同时工业企业的设备投资意愿加强。

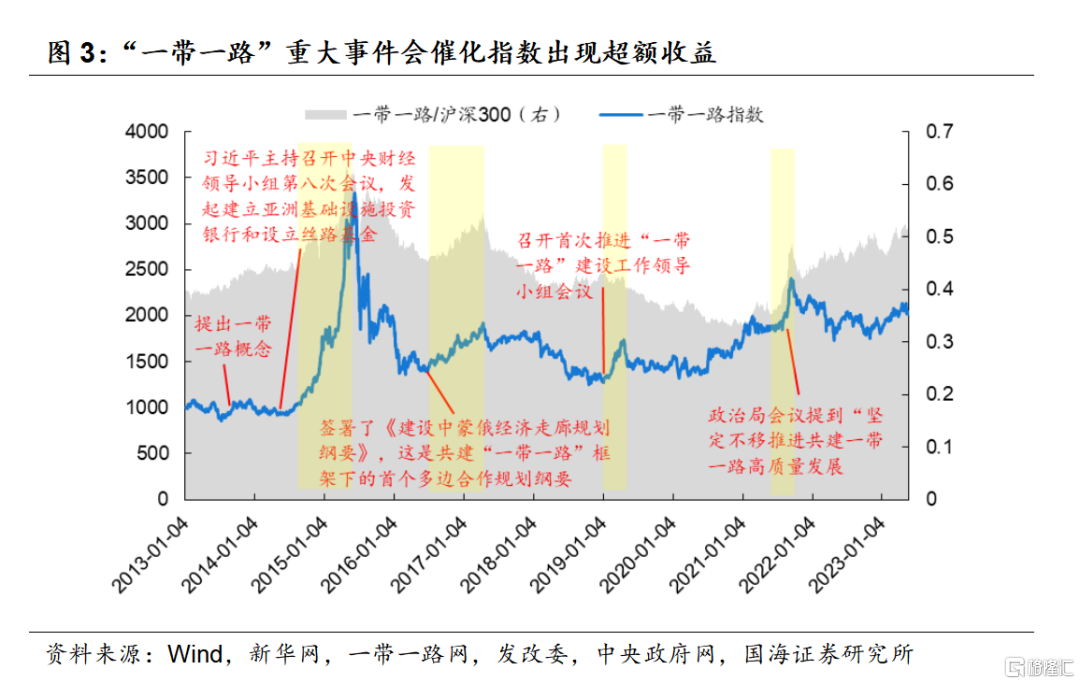

(2)政策推动下,指数往往会迎来收益

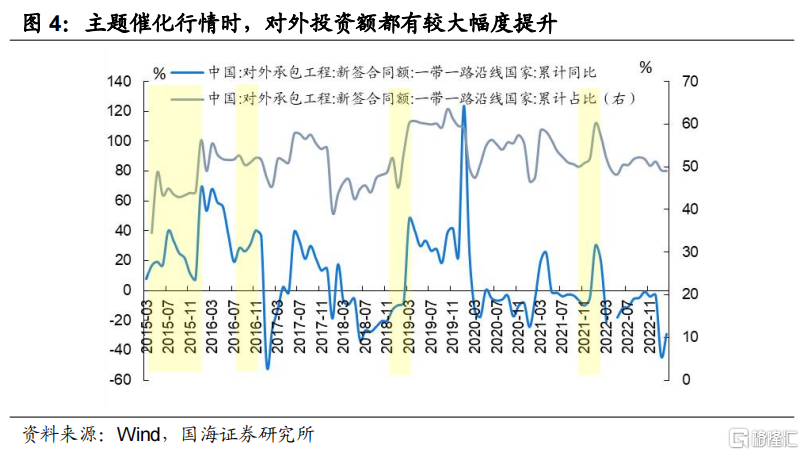

2013年以来,“一带一路”指数有四轮主题催化行情,而每一轮行情都有新签合同数量及占比的提升。如果2023年的国家间深度合作可以带来更多对外投资,有望迎来又一轮主题行情。

1)2014-2015年:中国面临产能过剩和经济下行的压力,为应对困难,拉基建、促投资、稳增长,习近平总书记在多个场合倡导建立“一带一路”,并发起建立亚投行和设立丝路基金,随后发改委、外交部和商务部联合发布愿景与行动。在此之后,我国对“一带一路”新签合同额大幅增长,到2016年最高时新签合同占比达到55.4%。

2)2016-2017:首次“一带一路”座谈会上,习总书记发布重要讲话,提出聚焦政策沟通、设施联通、贸易畅通、资金融通、民心相通,同年大量实际行动落地,包括首次统一品牌的中欧班列抵达欧洲、首个“一带一路”框架下的多边合作规划纲要建设中蒙俄经济走廊规划纲要》签署等,相关企业进行海外扩张,获得大量新订单。

3)2019年1-4月:2019年1月31日召开推进“一带一路”建设工作领导小组会议,筹办第二届“一带一路”国际合作高峰论坛,总结五年成果。同年意大利成为首个加入一带一路倡议的G7成员国、第二届“一带一路”国际合作高峰论坛举行,新签合同占比在2019年最高时达到63.5%。

4)2021年8-10月:2021年8月底召开的中央政治局会议上,提到“坚定不移推进共建一带一路高质量发展”,随后对外投资新签合同额和占比都迎来大幅提升。

1.2“一带一路”转债梳理

截止2023年5月23日,涉及“一带一路”概念的转债共有15支,除北方和中钢转债外,整体价格并不高,而且除福莱转债外,整体转股溢价率也相对合理。此外相关转债的评级较好,纯债价值较高,也具有较好的债底保护。从转债情况以及公司层面看,我们推荐关注以下几支转债:长久、交建、核建、北港、设研、耐普转债。

1)长久转债(正股长久物流)

公司简介:公司是国内领先的第三方汽车物流企业。2022年,公司整车运输292.19万台,贡献收入比重接近77%,其余国际业务和整车配套分别贡献了16.92%和4.43%。2022年收入39.58亿元,同比下滑12.11%,归母净利润0.18亿元,同比下滑79.15%,主要是因为俄乌冲突导致中欧班列停运,和新冠疫情影响出口业务;2023Q1公司业绩明显修复,在收入小幅下滑5.48%的同时,实现归母净利润0.13亿元,同比增长3220.26%。当前公司正股市盈率较高,但是随着后期经营步入正轨,市盈率有望重回合理区间。

公司看点:①2023年1-4月我国汽车出口数据强劲,出口数量137万辆,同比增长89.2%,出口总值2045.3亿元,同比增长120.3%,公司作为行业翘楚,未来的增长也具有持续性。②2022年成立新能源事业部,进入动力电池回收及梯次储能应用业务。充分利用直接对接汽车4S店的优势,获得稳定废旧电池供应源,同时帮助4S店降本增效,提高客户黏性,实现双方共赢。

“一带一路”方面:覆盖国际铁水网络,拓展一带一路市场。公司2015年正式开通东北到欧洲的国际铁路运输线路,2020年购入了国际海运滚装船“久洋吉”号,建立了覆盖欧洲及中亚地区的业务网络,并通过布局“一带一路”沿线优质资产,为公司的国际运营网络搭建和国产汽车厂商走向国际市场的大战略提供有力的支持。同时公司还通过收购江苏世创49%股权,进一步与国际头部船务公司格罗唯视深度合作,国际业务网络覆盖了欧洲、非洲、美洲及东南亚地区。

2)交建转债(正股新疆交建)

公司简介:公司是新疆路桥施工领军企业,是新疆自治区施工资质最全、资质等级最高的路桥工程施工企业之一。2022年,公司近96%的收入来源于工程施工业务,其余收入来自于贸易、租赁运输等。2022年和2023Q1,公司实现营收79.05/3.99亿元,同比分别下滑了31.96%/24.95%,主要因为2022年疆内疫情较为严重,同时2023Q1因为春节和疫情影响了施工进展,但归母净利润却逆势上涨,分别为3.52/0.07亿元,同比增长39.08%/78.76%,主要因为原材料成本下降,同时公司加强成本控制和项目回款清收。目前正股市盈率处于历史中等偏低位置,价值凸显。

公司亮点:①公司深耕疆内工程业务二十余载,对在新疆复杂严峻的环境中施工积累了丰富经验。②优秀的过程控制和成本管理能力。工程施工的过程管理和成本控制能力是业内公司的核心竞争力之一,公司合理利用冬季停工月份错峰储备施工物资,在春夏秋开工季施工利用,因时制宜节约成本。③新疆内联西北五省,外接欧亚八国,是国内向西开放的支点,公司作为新疆地区交通基础设施建设领域的领先企业,具有明显的区位优势。

“一带一路”方面:新疆是我国陆上丝绸之路的门户,2022年新疆与全球179个国家和地区产生的进出口总值增速位于全国第一,其中对“一带一路”沿线国家进出口值同比增长63.5%,对中亚五国进出口值同比增长66.2%,中吉乌铁路贯通中亚,新疆将形成新的发展格局,以喀什为中心,与西南相连,并敷设东南沿海。公司将利用“一带一路”作为发展契机,持续享受政策红利。

3)核建转债(正股中国核建)

公司简介:公司是我国核电工程建设领域历史最久、规模最大、专业一体化程度最高的企业,是全球唯一一家连续38年不间断从事核电建造的领先企业。2022年公司工业与民用工程业务贡献了69.57%的收入,核电工程收入占比13.42%,其他业务占6.9%。近年来公司业绩稳步增长,2022/2023Q1分别实现营收991.38/282.29亿元,同比增长18.42%/10.09%;实现归母净利润17.55/5.08亿元,同比增长14.48%/20.15%。目前公司市盈率处于历史中间位置,但是公司在行业中具有垄断地位,业绩稳定持续增长。

公司亮点:①代表了我国核电工程建设的最高水平,全面掌握百万千瓦级大型商用核电站建造技术,具备华龙一号、AP1000、VVER等三代先进压水堆及高温气冷堆核电站的建造能力,可承建横跨二代、二代+、三代以及四代核电技术堆型。作为中核集团旗下唯一上市建筑平台,在“十四五”期间有望持续获得大量核电订单。②宏观经济较弱,基建仍有较大发力空间,公司承建核工业产业链上各类工程施工任务,协同效应明显,有望在“中特估”下提升估值。

“一带一路”方面:坚定落实中核集团“走出去”国际化经营战略部署,在巴基斯坦建立核电站。目前,卡拉奇核电站是巴基斯坦国内最大的核电项目,是中巴两国合作的第二个大型核电项目;位于“一带一路”沿线国家莫桑比克的索法拉职业技术学校项目,是中国核建承接的中国政府对外援建项目。此外公司积极拓展“一带一路”沿线国家非核建筑工程市场,先后在东南亚、中亚、中东、非洲等区域承建众多工程建设项目,海外非核业务已涉足房屋建筑、石油化工、基础设施、新能源等行业。

4)北港转债(正股北部湾港)

公司简介:公司是广西北部湾地区国有公共码头唯一运营商,广西北部湾港包括防城港、北海港、钦州港,地处泛北部湾经济圈、泛珠三角区域经济圈、中国—东盟经济圈。截止2022年底拥有及管理沿海生产性泊位77个,公司全部收入来自于港口业务,2022/2023Q1实现营收63.78/15.14亿元,同比增长7.96%/8.8%,实现归母净利润10.39/2.38亿元,同比增长1.83%/1.78%,走出2021年业绩下滑的颓势。市盈率上,公司当前估值处于历史较低位置,随着海上丝绸之路经济带的发展,公司未来有望迎来业绩和估值的戴维斯双击。

公司亮点:①北部湾地区是践行一带一路与实施西部陆海新通道战略的关键节点,是西南地区内外贸物资转运距离最短的出海口,辐射广西、云南、贵州、四川、重庆等地区。②在RCEP政策推动下,河南等我国中西部地区取道西部陆海新通道进出海,西部地区与东南亚等国家及地区物资贸易量越来越大。

“一带一路”方面:海运陆运连接国内外,运输量稳步增长。对内,目前西部陆海新通道北部湾港开行的班列服务站点从2017年的4省4市4站覆盖至目前的17省60市113站,与中欧、中亚班列形成常态化衔接。对外,截止2022年底拥有及管理沿海生产性泊位77个,开通外贸航线47条,可通达全球集装箱港口,涵盖100多个国家和地区的200多个港口。外贸直航航线主要覆盖东南亚、日韩、北美、南美、南非和太平洋岛国。内延外拓下,港口货物吞吐量快速增长,为公司发展打开想象力空间。根据交通运输部发布的数据,2022年集装箱吞吐量增速在全国沿海前十港口中排第1位。

5)设研转债(正股设研院)

公司简介:公司是河南省和华中地区首家工程技术咨询类的上市公司,2022年公司营收占比中,工程设计、咨询及管理业务占87.58,而工程承包、运营、桥梁装配、其他业务分别占比4.02%、1.95%、3.5%、2.95%。业绩上看,2022/2023Q1公司实现营收25.11/4.44亿元,同比增长22.38%/23.62%,但归母净利润为2.48/0.42亿元,同比下滑了22.73%/9.05%,利润下滑主要原因包括①市场竞争的加剧及人工成本的上升,公司勘察设计业务毛利有所下降;②子公司中鼎智建钢结构相关业务2022年刚投产,业务拓展仍处于培育期,成本相对较高;③对控股子公司中赟国际个别项目的应收款项进行单项认定法计提坏账准备,导致坏账损失计提较高。由于公司业绩下滑,目前市盈率处于历史偏高位置。

公司亮点:①具有专业的团队和领先的技术,承接国内外多项钢结构生产制造项目。2022年,公司工程技术研究中心及产业转化创新基地承接了安阳—罗山高速、沿大别山高速、合肥-周口高速、G304和S240濮阳黄河大桥、青海贵德黄河大桥等多个重点交通项目的桥梁钢结构产品生产及安装项目,并完成了德国、新加坡等多个国家的海外架桥设备生产项目。②立足河南,拓展省外,在省内持续下沉,深耕县区,向市政、水利等业务拓展;在省外建立粤港、川渝、云贵区域总部,将业务拓展向全国。

“一带一路”方面:2022年公司获得国家对外援助公路和市政行业项目管理及公路行业咨询资质,成为国内唯一同时获得三个类别资格的省级交通设计院,取得国家对外援助的全部咨询资质。公司在柬埔寨、孟加拉、尼泊尔、肯尼亚、科特迪瓦等设立5个分支机构,并设立刚果(金)公司和坦桑尼亚公司,计划筹建西非区域分支机构,加快非洲市场的深度开拓。此外,2023年公司在柬埔寨、坦桑尼亚、塞尔维亚、孟加拉国等国家都有项目中标。目前公司“一带一路”收入占比较小,但是在援外资质加持下,未来将形成新的增长动力。

6)耐普转债(正股耐普矿机)

公司简介:公司是国内最早对大型半自磨机弧形结构出料端进行开发应用的设备厂家,是高分子复合耐磨材料领域研究开发的领军者。公司产品主要应用于金属矿山的选矿流程,选矿设备覆盖磨矿、矿浆输送分级、浮选三大作业系统,2022年橡胶耐磨制品营收占比57.78%,选矿设备和备件占比9.44%,矿用金属备件占比7.9%,其余收入占比24.88%。2022/2023Q1公司营收7.49/1.69亿元,同比下滑28.92%/24.64%,归母净利润1.35/-0.13亿元,同比下滑27.06%/121.7%,主要是受汇兑损失及费用增加影响;而2023Q1,剔除EPC项目后,公司主营业务较去年同期增长32%。目前正股市盈率位于历史偏高水平,但全球选矿设备备件成长潜力十足,业绩增长将有效消化估值。

公司亮点:①公司产品橡胶件备材是选矿设备的核心产品,渗透率提升,相比传统金属备件,具有耐磨性好、质量轻、耐腐性好、环保优势、安装便利等优点。②一带一路下,矿山出海趋势明确,且铜、铁、锂等矿产多在海外,叠加销往海外毛利率更高,公司业绩有望加快。③2022年蒙古国额尔登特项目顺利完工投产,为公司后期开发EPC项目打下了良好的基础,2023年1月,公司与额尔登特矿业新签订了一份2亿元的EPC合同,未来EPC将带来更大的业务弹性。

“一带一路”方面:①公司产品目前直销到蒙古国、澳大利亚、哈萨克斯坦、俄罗斯、秘鲁、老挝、刚果金和赞比亚等矿产资源丰富的国家。此外公司建设覆盖国内、中亚、非洲、美洲的生产基地,目前,江西上饶新园区已建设完成并投入使用,蒙古国工厂在2019年已投入使用,赞比亚工厂正有序建设,智利工厂已购买土地。②“一带一路”沿线国家拥有丰富的矿产资源,但是普遍存在勘探开发开采能力相对较弱的问题,这给我国的采选矿设备及配套件制造企业提供广阔的空间和机遇,同时,国内中资矿山企业的出海,也带动了公司相关产品需求的放量,如紫金矿业的卡莫阿铜矿、铜陵有色的米拉多铜矿等。

风险提示:海外衰退风险;国际地缘政治冲突;疫情反复风险;政策推进不及预期;项目施工和回款不及预期;转债强赎风险;权益市场和转债市场出现调整;流动性收紧风险。