近日,华耀光电科技股份有限公司(以下简称“华耀光电”)披露了首次公开发行股票并在创业板上市招股说明书(申报稿),保荐人为中国银河证券。

华耀光电是一家主要专注于光伏产业链中单晶硅棒、单晶硅片生产制造的高新技术企业,截至2022年末,公司已形成了约11GW单晶硅棒、9GW单晶硅片产能。

根据招股书,从硅片销量来看,2022年发行人硅片销售量约为5.58GW,若以2022年我国硅片行业产量357GW计算,市场占有率约为1.56%。

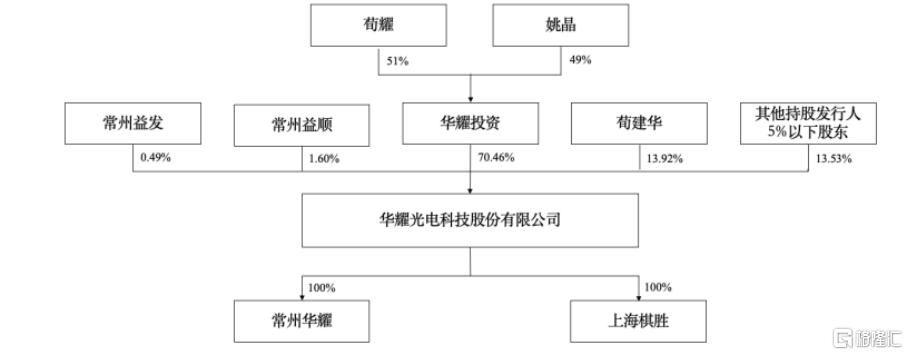

截至招股说明书签署日,华耀投资直接持有公司16,700万股股份,占公司本次发行前股本总额的70.46%,系发行人的控股股东。公司实际控制人为荀耀、姚晶、荀建华。

股权结构图,图片来源:招股书

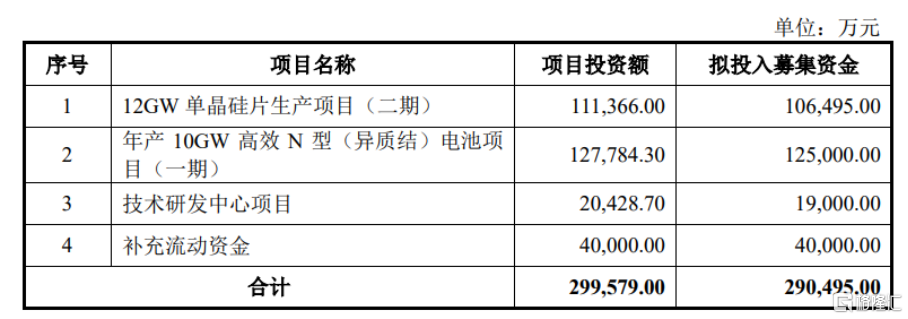

本次IPO拟募资超29亿元,主要用于12GW单晶硅片生产项目(二期)、年产10GW高效N型(异质结)电池项目(一期)、技术研发中心项目、补充流动资金。

募资使用情况,图片来源:招股书

毛利率存波动

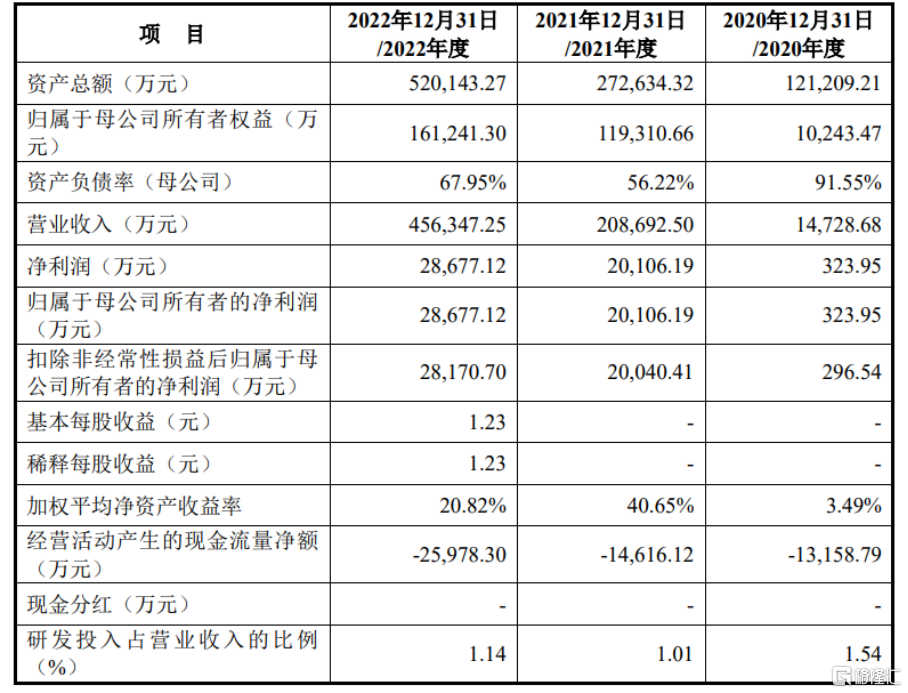

报告期内,华耀光电实现营收分别为1.47亿元、20.87亿元、45.63亿元,净利润分别为323.95万元、2.01亿元、2.87亿元。

基本面情况,图片来源:招股书

华耀光电的主要产品是单晶方棒、单晶硅片,其中单晶方棒是单晶硅片生产的中间产品,单晶硅片是制造晶硅光伏电池片的核心材料。

公司主营业务收入的构成情况,图片来源:招股书

众所周知,光伏产业链主要包括硅料、硅片、电池片、组件和应用系统等环节,光伏行业内头部企业通过多环节布局向垂直一体化方向发展,以降低单一环节短期供需波动带来的不利影响。

截至报告期末,公司主要业务集中于硅片环节,产品结构较为单一,抗风险能力相对不足。公司正在建设自有组件产能,但短期内公司主要收入和盈利来源可能仍为硅片产品。

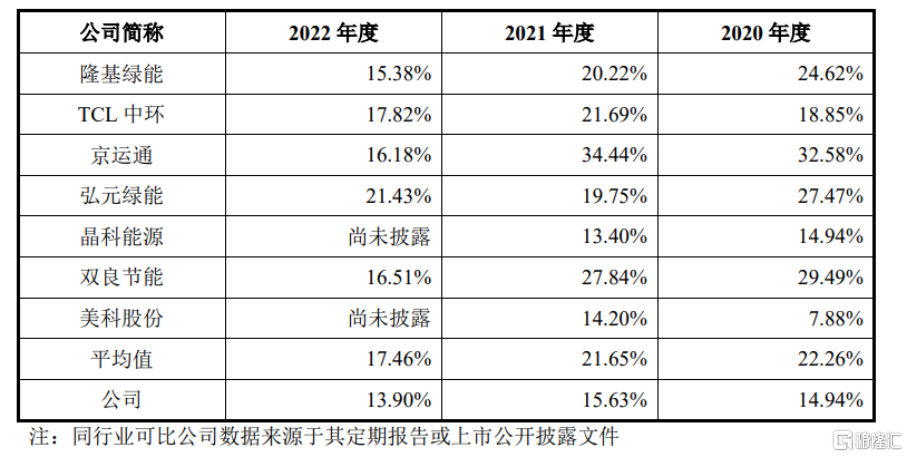

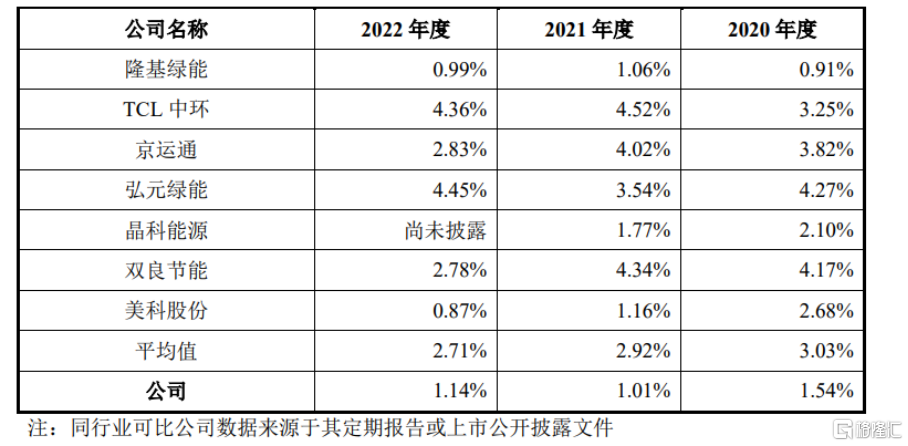

报告期内,公司综合毛利率分别为14.94%、15.63%、13.90%,存在波动,低于同行业可比公司的平均值。

公司综合毛利率与同行业可比公司综合毛利率对比情况,图片来源:招股书

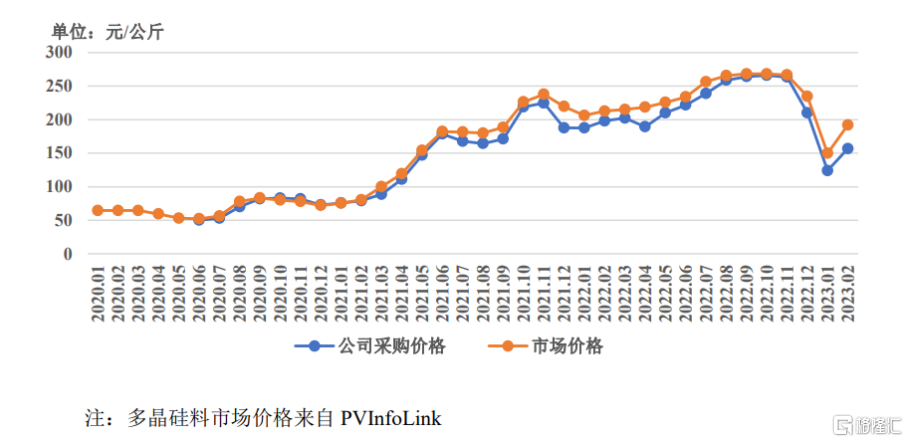

事实上,公司主要对外销售的产品为单晶硅片,单晶硅片生产用主要原材料为多晶硅 料,报告期内,多晶硅料成本占硅片成本的比例分别为59.53%、73.18%、78.04%, 占比较高,多晶硅料价格变动将对公司毛利率产生影响。

近年来,全球光伏新增装机规模快速增长,光伏产业链各环节均处于产能扩张状态;但光伏产业链各环节产能建设周期不同,叠加产品结构调整等因素,容易出现光伏产业链个别环节供求失衡。

公司多晶硅料采购价格与市场价格走势对比图,图片来源:招股书

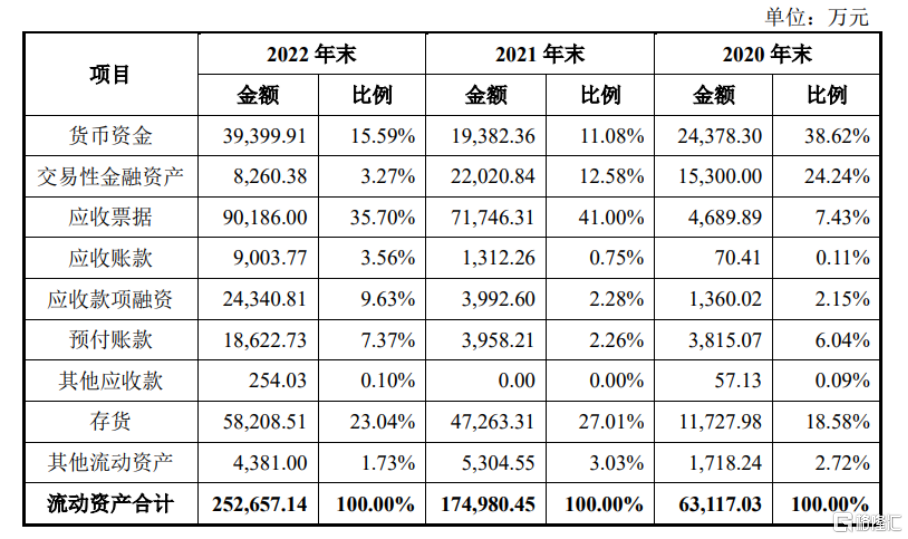

随着经营规模的扩大,报告期各期末,华耀光电的存货账面价值逐年增加,其占流动资产比例分别为18.58%、27.01%、23.04%,整体呈上升趋势。

公司流动资产构成情况,图片来源:招股书

可以发现,公司整体存货余额规模较高,未来随着经营规模的持续扩大,存货余额将进一步增加,若公司内外部环境发生重大不利变化,导致公司产品或原材料大幅降价,可能存在存货跌价的风险。

研发费用率低于同行均值

光伏行业技术迭代是推动光伏行业发展的根本,并且技术迭代速度较快的特征明显。行业内企业需要准确把握技术发展方向,加大研发力度,持续提升创新和产业化能力。

目前,华耀光电的主要产品单晶硅片产品正在由P型单晶向N型单晶、由小尺寸单晶向大尺寸单晶升级迭代,单晶硅片生产工艺正在持续向“薄片化”和“细线化”方向发展。

报告期内,华耀光电的研发费用分别为226.40万元、2117.39万元、5192.85万元,研发费用率低于同行业可比公司平均水平。

公司研发费用率与同行业可比公司对比,图片来源:招股书

报告期内,公司经营活动现金流量净额分别为-1.32亿元、-1.46亿元、-2.60亿元,经营性现金流量持续为负。主要原因包括:在客户销售回款方面,客户主要以银行承兑汇票支付,日常发生额较大、占比较高;在供应商付款方面,以银行承兑汇票和电汇相结合的方式结算,公司多晶硅等主要原材料采购需部分以电汇结算,尤其是多晶硅料供应紧张价格上涨时,供应商可能要求全部以电汇结算,主要原材料日常资金需求量较大,且人员薪酬及电费等支出方面均以电汇支付,受客户和供应商结算方式差异的影响,导致公司报告期各期内经营活动现金流量净额均为负数。

公司现金流量情况,图片来源:招股书

结语

目前来说,华耀光电需要结合市场供需情况适当扩大单晶硅棒、硅片产能,充分发挥公司单晶硅棒、硅片产品优势,提高市场占有率,巩固和提升市场地位。另一方面,顺应光伏行业技术发展趋势, 向下游N型电池片、组件行业延伸产业链,择机建设N型电池片、组件产能,加强国内国际市场开拓及N型产品创新研发,实现垂直一体化的战略布局。