财通策略:“一带一路”十周年,关注中亚-西亚投资机会

2023-05-17 09:18:19

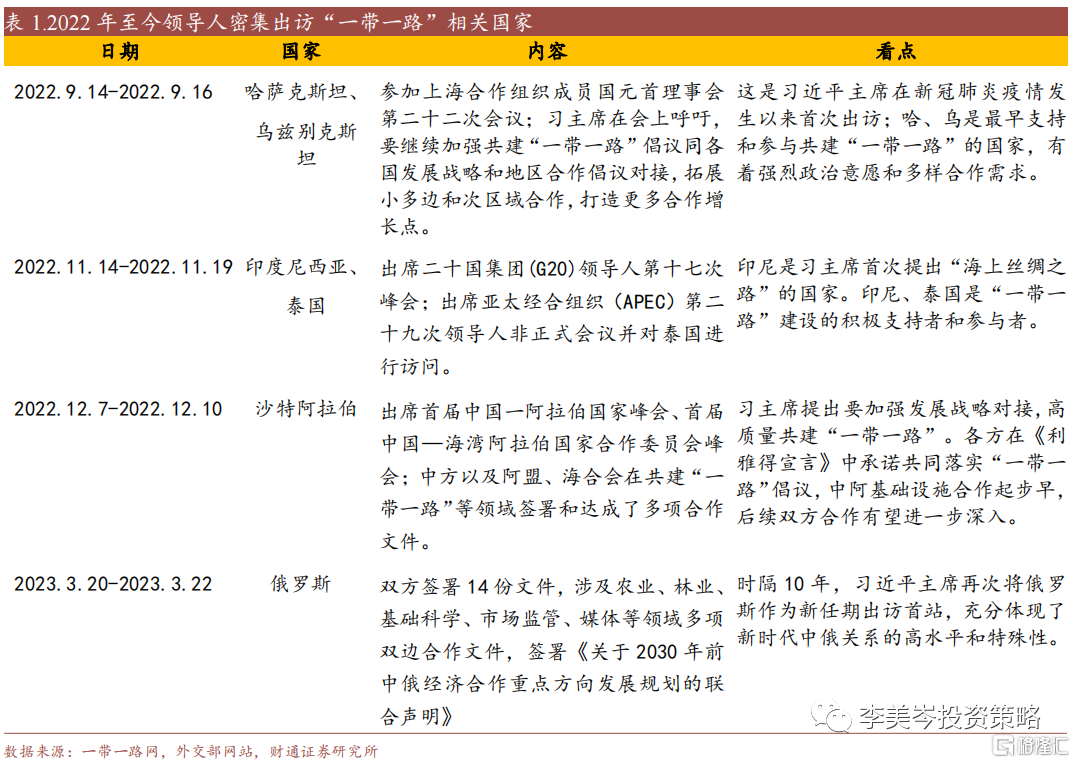

自2022年以来,习总书记先后出访了哈萨克斯坦、乌兹别克斯坦、泰国、印度尼西亚、沙特、俄罗斯,均是“一带一路”沿线重要国家。习总书记于亚太经合组织第二十九次领导人非正式会议提及,2023年中方将考虑举办第三届“一带一路”国际合作高峰论坛。过去两届高峰论坛均达成超200项合作清单。首次中国—中亚峰会将于2023年5月18日召开。今年是“新冠疫情”结束后的首个复苏年,同时是“一带一路”十周年,中亚峰会和第三届高峰论坛将有望催化新合作。

重大变化:中亚-西亚将是本轮“一带一路”的重点方向

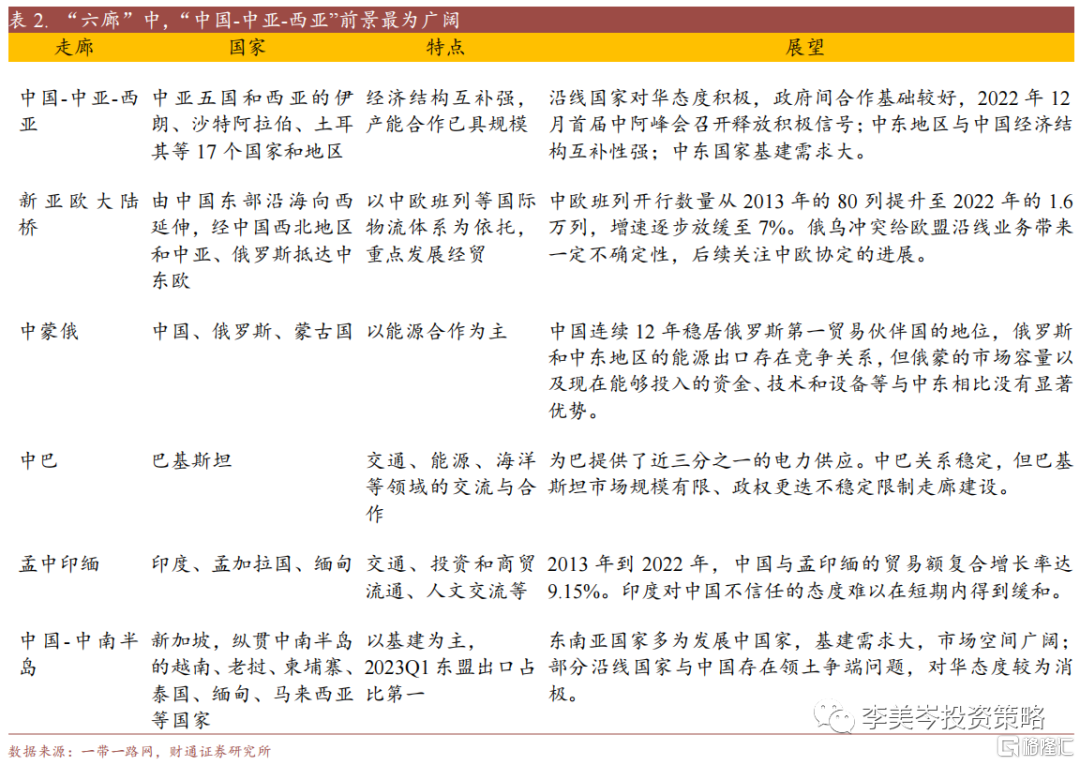

中国-中亚-西亚经济走廊经济结构互补强,合作前景可观。中东出口石油,我国出口工业品。国家基建需求大,中阿基建合作起步早。沿线国家对华态度积极,政府间合作基础较好。“六廊”主题框架中,相较于中国-中亚-西亚经济走廊,其他走廊存在市场规模有限、政权更迭不稳定等问题限制走廊建设。

三轮主题行情驱动力:合同订单和估值提升

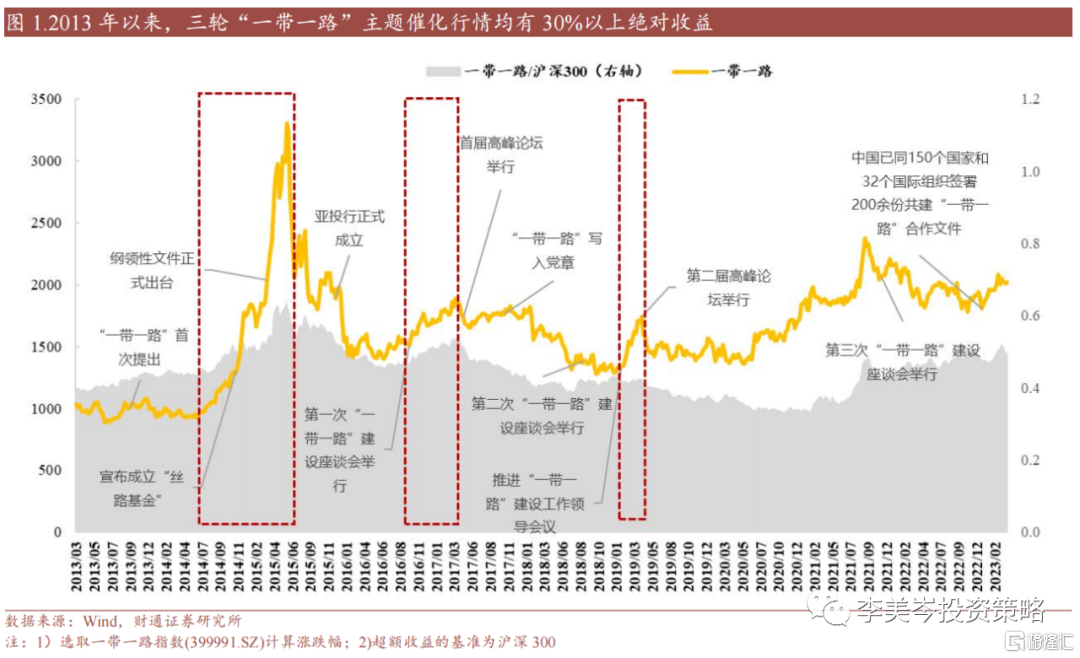

自2013年以来,一带一路指数共有三轮较大涨幅主题催化行情,催化因素包括相关会议、重要论坛召开等因素,绝对收益均超过30%,超额收益受所处宏观背景和市场情绪影响。

一带一路行情两大核心驱动力:基本面角度,合同订单同比增速和一带一路沿线占比均提升。估值角度,个股估值处于历史低位,随着行情演绎,估值得以大幅提升。

“一带一路”投资机会:四条线索

我们基于合同订单和估值两个角度,剔除潜在业务的概念股,筛选中亚-西亚已有业务布局且PB小于50%分位数的标的。

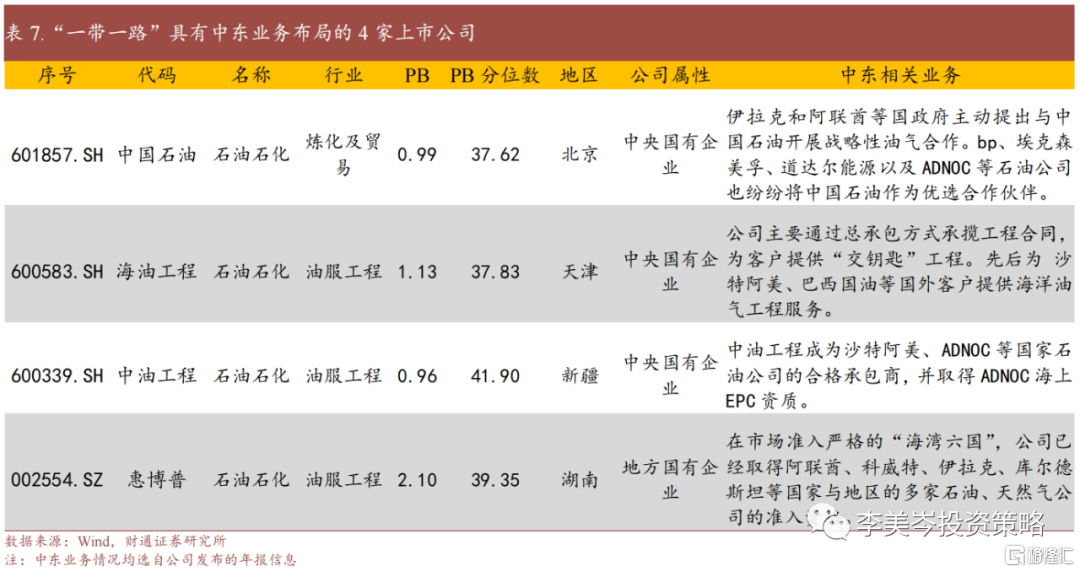

线索一:石油石化扩大合作规模。石油石化行业自身央国企的数量占比高,二十大提出的“安全+发展”将成为未来五年主旋律。国企石油石化上市公司有望在中东扩大合作规模。我们筛选出已经具有中东业务布局的国企上市公司,共计4家。

线索二:中东新能源需求加速。中东地区正加速新能源投资,伊朗和沙特均表示提升可再生能源在全国能源体系中的占比。筛选已经在中东具有新能源业务布局的上市公司共计8家。

线索三:建筑新签合同有望疫后触底反弹。新冠疫情拖累订单,2020年以后订单持续下行。随着疫后经济恢复,新签合同有望触底反弹。筛选低估值、在中东/中亚有业务布局的建筑公司共计7家。

线索四:航运港口需求预计上行。随着中东的石油石化炼厂投产,贸易增长有望大幅提升,我们筛选在中东/中亚已有布局的航运港口标的3家。

风险提示:政策不及预期;宏观经济下行超预期;金融监管政策超预期收紧

正文

1、“一带一路”再迎催化

1.1 领导人密集出访,中亚峰会和第三届峰会将催化新合作

自2022年以来,领导密集出访六个“一带一路”重要国家。习总书记先后出访了哈萨克斯坦、乌兹别克斯坦、泰国、印度尼西亚、沙特、俄罗斯,均是“一带一路”沿线重要国家。在出访沙特期间,“一带一路”被多次强调。从出访国家来看,“一带一路”的重要程度在2023年将进一步提高。

习总书记于2022年11月18日出席亚太经合组织第二十九次领导人非正式会议并发表重要讲话,其中提及,“2023年中方将考虑举办第三届“一带一路”国际合作高峰论坛”。

过去两届高峰论坛均达成超200项合作清单。首届和第二届高峰论坛分别于2017年和2019年举办,首届“一带一路”国际合作高峰论坛提出五大类279项成果,2019年4月22日,国新办举行《共建“一带一路”倡议:进展、贡献和展望》发布会表明279项成果全部落实。第二届高峰论坛达成合作清单共6大类283项,包括合作倡议、多双边合作文件、多边合作平台、投资类项目及项目清单、融资类项目、中外地方政府和企业开展的合作项目等内容。今年是“新冠疫情”结束后的首个复苏年,在中美关系紧张的背景下,第三届高峰论坛有望催化新合作。

1.2 中亚-西亚将是本轮“一带一路”的重点方向

“六廊六路多国多港”是共建“一带一路”的主体框架,中巴经济走廊是示范区,中西亚是重要方向。“六廊”即新亚欧大陆桥、中蒙俄、中国—中亚—西亚、中国—中南半岛、中巴和孟中印缅六大国际经济合作走廊。

中国-中亚-西亚经济走廊从新疆出发,抵达波斯湾、地中海沿岸和阿拉伯半岛,主要涉及中亚五国和西亚的伊朗、沙特阿拉伯、土耳其等17个国家和地区。中国-中亚-西亚经济走廊经济合作前景可观。

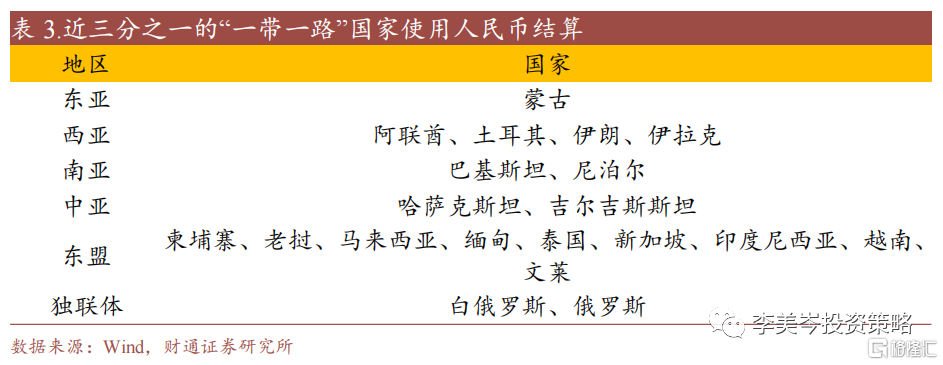

目前中国已与全球32个国家使用人民币进行结算,“一带一路”沿线64个主要国家中已有近三分之一的国家使用人民币结算,其中,中东国家包括阿联酋、土耳其、伊朗和伊拉克,中亚包括哈萨克斯坦和吉尔吉斯斯坦。

2、三轮主题行情驱动力:合同订单和估值提升

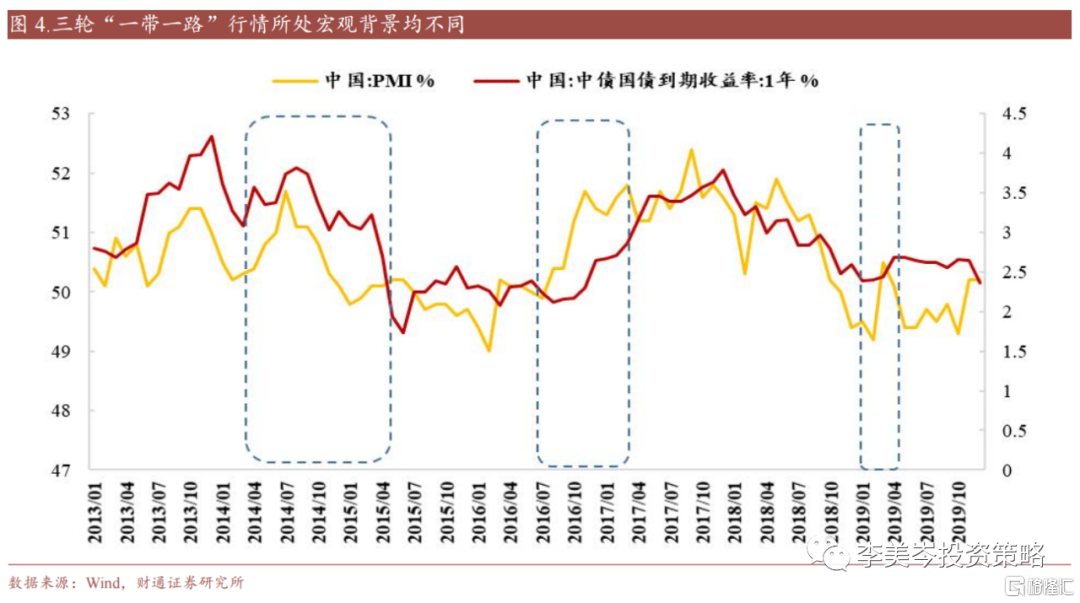

自2013年以来,一带一路指数共有三轮较大涨幅主题催化行情,催化因素包括相关会议、重要论坛召开等因素,绝对收益均超过30%,超额收益受所处宏观背景和市场情绪影响。

一带一路行情两大核心驱动力:

1. 基本面角度,合同订单同比增速和一带一路沿线占比均提升。

2. 估值角度,个股估值处于历史低位,随着行情演绎,估值得以大幅提升。

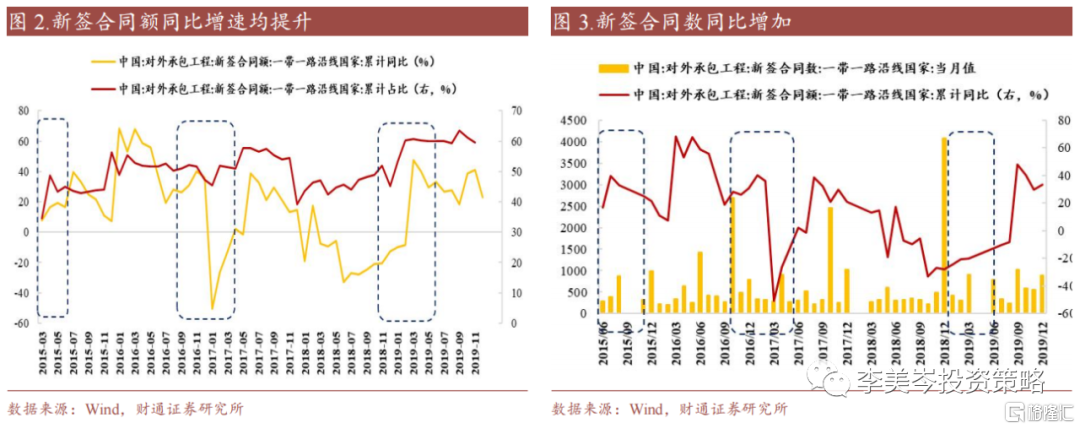

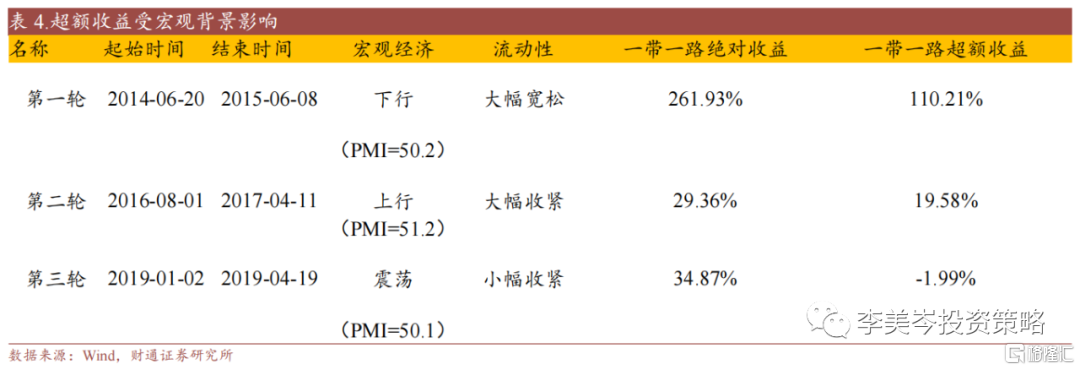

2.1 行业:每轮行情合同订单均大幅提升

2014-2015年第一轮行情中,中国面临经济下行压力和产能过剩问题,一带一路战略被用来拉基建、促投资、稳增长。“一带一路”相关主题会议、论坛不断召开,三部委联合发布推动共建“一带一路”的愿景和行动,“一带一路+亚投行”为基建板块打开成长空间。期间,新签合同额同比增速持续提升,并且一带一路沿线国家合同占比由2015年4月的34.5%提升至5月的48.6%。

2016-2017年第二轮行情中,首次“一带一路”建设工作座谈会上,习近平总书记指出,要聚焦政策沟通、设施联通、贸易畅通、资金融通、民心相通这“五通”。一带一路相关企业纷纷进行海外扩张,获得大量订单。新签合同额同比增速由2016年8月的28.3%持续提升至11月的50%,一带一路沿线国家合同占比维持在50%以上。

2019年1-4月第三轮行情中。2019年1月31日,“一带一路”建设工作领导小组会议,要齐心协力筹办好第二届“一带一路”国际合作高峰论坛,各方总结、称赞“一带一路”五年取得成果。新签合同额同比增速由2019年1月的-10%大幅提升至4月的40.2%,同期,一带一路沿线国家合同占比由45.1%大提升至60.7%。

2.2 板块:超额收益受宏观和市场情绪影响

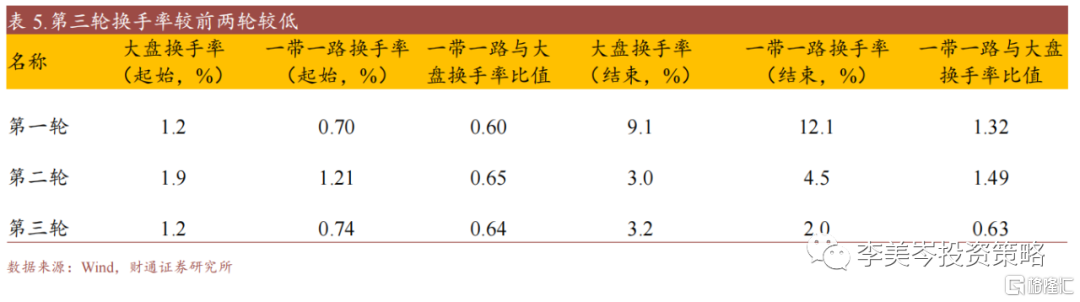

三轮“一带一路”行情所处宏观背景均不同,第一轮处于宏观经济下行期,但整体市场流动性持续宽松,1年期国债收益率从2014年6月的3.38%大幅下行至2015年6月的1.74%。第二轮处于经济上行期,PMI指数由2016年8月的50.5持续提升至2017年3月的51.8,同期,流动性大幅收紧,国债收益率由2.12%提升至2.86%。第三轮处于PMI振荡期,流动性小幅收紧,国债收益率由2019年1月的2.39%提升至2.69%。

第三轮换手率较前两轮偏低,市场情绪较弱。第二轮行情对应首届“一带一路”国际合作高峰论坛,行情开始于2016年8月的首次“一带一路”建设工作座谈会,结束于论坛召开,期间,一带一路主题换手率/大盘换手率从0.65提升至1.49。第三轮行情对应第二届“一带一路国际合作高峰论坛,行情开始于2019年1月的“一带一路”建设工作领导小组会议,结束于论坛召开时间公布。期间,一带一路主题换手率/大盘换手率并未明显提升,市场情绪弱于第二轮行情。

2.3 个股:估值提升为行情核心驱动力

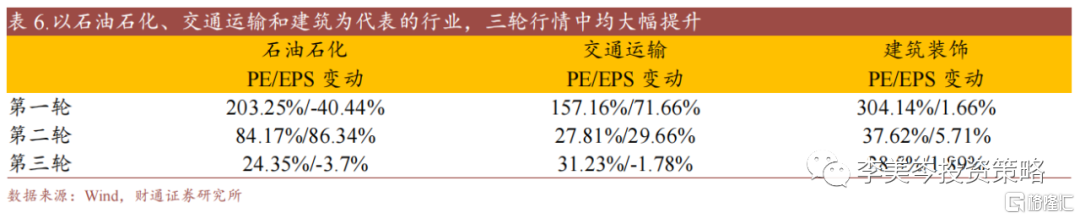

“一带一路”三轮行情以估值提升为主要驱动力。在前三轮行情中,涨幅居前的15家公司,过去5年PB分位数均大幅提升,体现为主题投资提升估值。以石油石化、交通运输和建筑为代表的行业,三轮行情中均大幅提升。

3、“一带一路”中亚-西亚投资标的梳理:四条线索

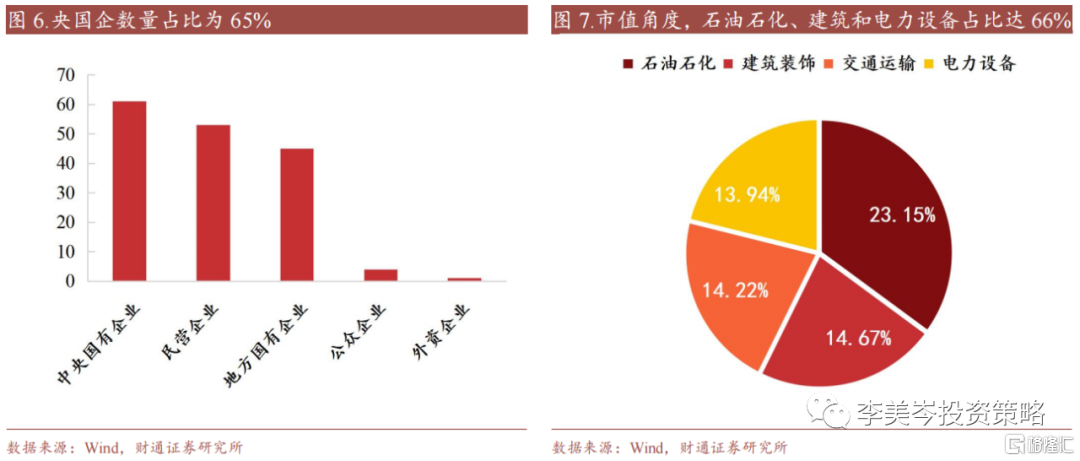

我们梳理本轮“一带一路”相关标的,在综合考虑现有海外业务占比、新签一带一路地区订单、主营业务所在地域等维度的基础上,选取较具主题代表性的上市公司证券作为指数样本,共计164家。市值分布集中于石油石化、建筑、交通运输、电力设备行业,市值占比合计66%,个股数量分别为10家、21家、44家和19家。一带一路标的以央国企为主,中央国有企业61家,地方国有企业45家,合计占比65%。

3.1 线索一:石油石化扩大合作规模

“一带一路”中东方向是关乎我国能源安全的重要方向。石油石化行业自身央国企的数量占比高,二十大提出的“安全+发展”将成为未来五年主旋律,掌握着国民经济命脉的国资有着抵御外部宏观风险的托底作用。国企石油石化上市公司有望在中东扩大合作规模。

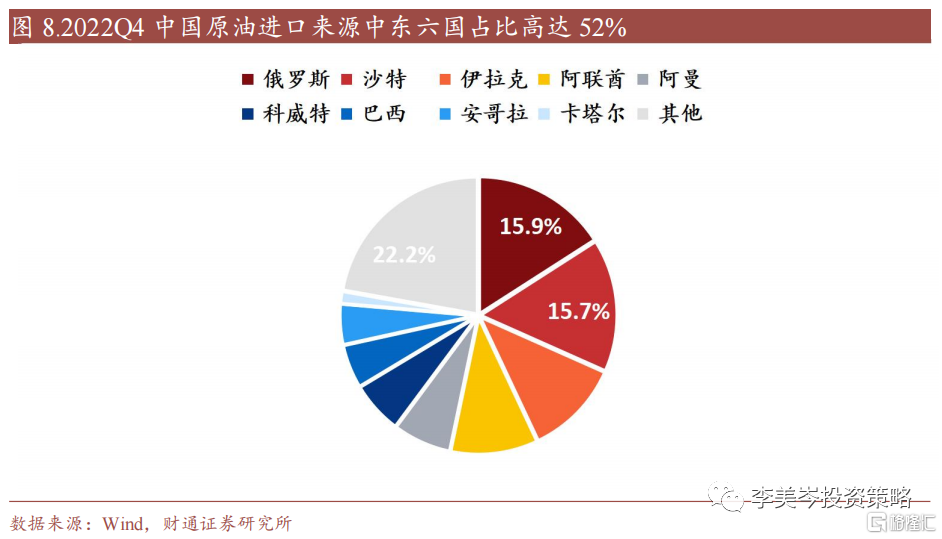

2022Q4,中国原油进口来源中东六国占比高达52%。其中,沙特占比最高,达15.7%,仅次于俄罗斯。伊拉克和阿联酋占比分别为11.3%和10.3%。

我们筛选出已经具有中东业务布局的国企上市公司,且过去10家PB历史分位数小于50%,共计4家。

3.2 线索二:新能源投资需求加速

中东地区正加速新能源投资。其中,2023年2月16日,中国和伊朗联合声明,落实好中伊《关于加强工业、矿业产能与投资合作的谅解备忘录》。双方同意合作增加伊朗可再生能源在全国能源体系中的占比,特别是提升伊朗光伏发电能力。2023年1月31日,沙特能源大臣萨勒曼表示,到2030年,沙特阿拉伯将在低碳能源项目上投入约2700亿美元。2023年9月,联合国将举办一场“严肃而务实”的气候峰会,刺激各国政府采取应对气候危机的行动,预计中东的新能源投资需求将进一步加速。

我们筛选已经在中东具有新能源业务布局的上市公司共计8家。

3.3 线索三:建筑新签合同有望疫后触底反弹

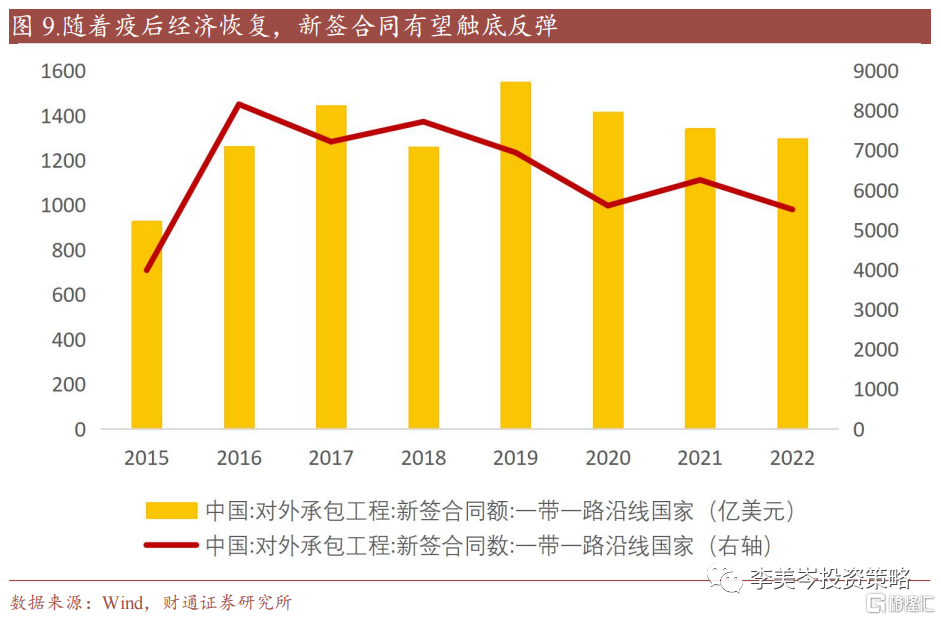

新冠疫情拖累订单,2020年以后订单持续下行。2015年到2019年我国企业在“一带一路”相关的64个国家新签对外承包工程项目合同额和完成营业额均稳步增长。2020年以来,新冠疫情反复与俄乌冲突导致的各类风险冲击国际基础设施合作秩序,延缓了“一带一路”国家基础设施的恢复和发展。2022年我国企业在“一带一路”沿线61个国家新签对外承包工程项目合同5514份,低于2021年全年的6257份;新签合同额1296.2亿美元,同比下降3.3%。

随着疫后经济恢复,新签合同有望触底反弹。近年来,“一带一路”沿线国家成为了我国对外承包工程的主力军,2022年新签合同金额占同期总额的51%左右。随着疫情的影响逐渐消退以及“一带一路”倡议的继续深化推进,相关的对外工程承包业务将会恢复疫情前的增长态势,给相关的企业带来相应的业务增长,“一带一路”企业的海外订单有望触底反弹迎来高速增长。

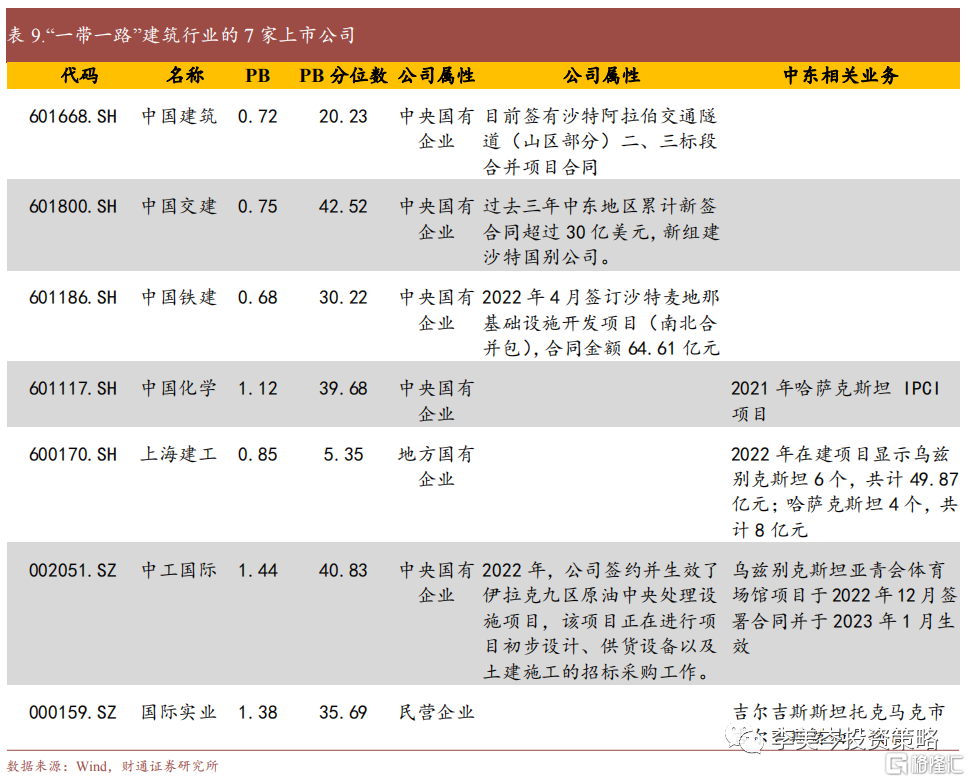

我们筛选满足低估值(PB<1.5,2010年以来的PB分位数<50%)、在中东/中亚有业务布局的建筑公司共计7家。

3.4 线索四:航运港口需求预计上行

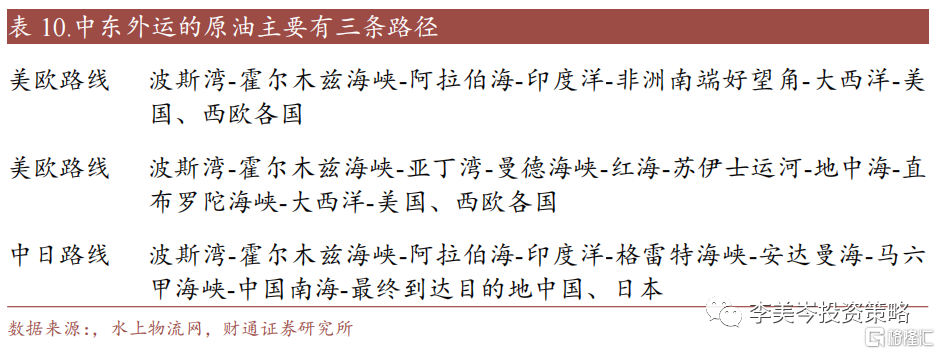

从中东外运的原油主要有三条路径,其中一条,由波斯湾经由马六甲海峡至中国南海。随着中东的石油石化炼厂投产,贸易增长有望大幅提升,航运港口需求预计上行。我们筛选在中东已有布局的航运港口标的3家。

风险提示

政策不及预期;宏观经济下行超预期;金融监管政策超预期收紧