近日,北京凯普林光电科技股份有限公司(以下简称“凯普林”)披露了首次公开发行股票并在科创板上市招股说明书 (申报稿),保荐人为国泰君安证券。

凯普林创建于2003年,主营业务为半导体激光器、光纤激光器及超快激光器的研发、生产和销售。

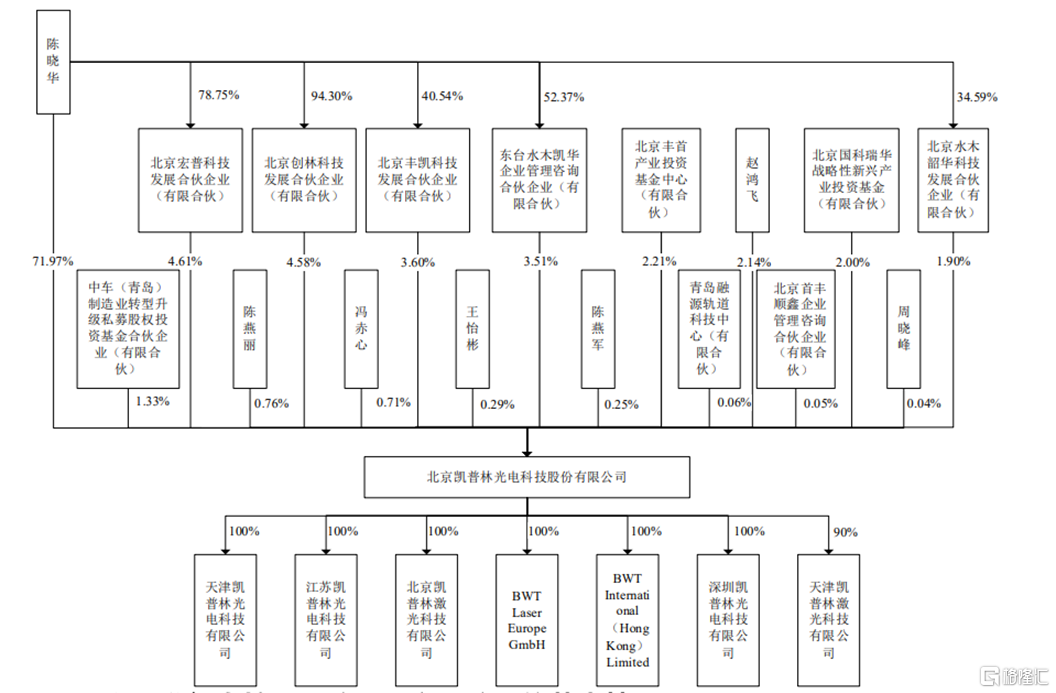

根据招股书,陈晓华直接持有公司5,687.1090万股股份,占公司股份总数的71.97%。此外,陈晓华通过宏普科技间接持有公司3.63%的股权,通过创林科技间接持有公司4.32%的股权,通过丰凯科技间接持有公司1.46%的股权,通过水木韶华间接持有公司0.66%的股权,通过水木凯华间接持有公司1.84%的股权,合计持有公司6,626.76万股股份,占公司股份总数的 83.87%,为公司的控股股东; 同时陈晓华担任公司董事长兼总经理,对公司的重大事项决策能够产生实质性影响,为公司的实际控制人。

股权结构图,图片来源:招股书

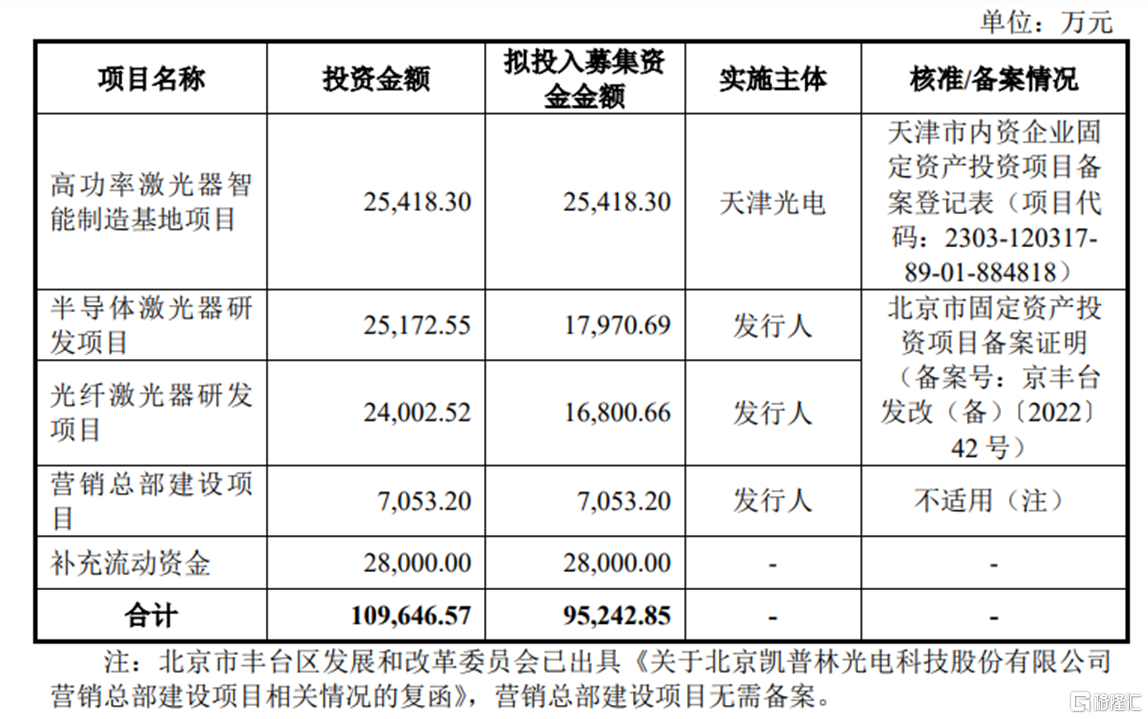

本次IPO拟募集的资金主要用于高功率激光器智能制造基地项目、半导体激光器研发项目、光纤激光器研发项目等。

募资使用情况,图片来源:招股书

主营业务毛利率存波动

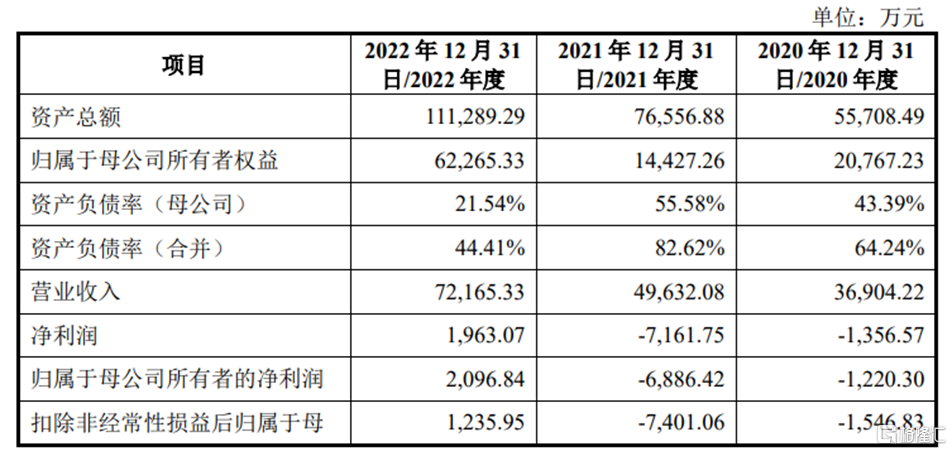

报告期各期,凯普林的营业收入分别为3.69亿元、4.96亿元、7.22亿元,净利润分别为-1356.57万元、-7161.75万元、1963.07万元。

基本面情况,图片来源:招股书

值得注意的是,截至2022年12月31日,公司母公司口径下及合并口径下累计未分配利润分别为1.08亿元和-1.21亿元,公司最近一期末合并口径存在累计未弥补亏损。

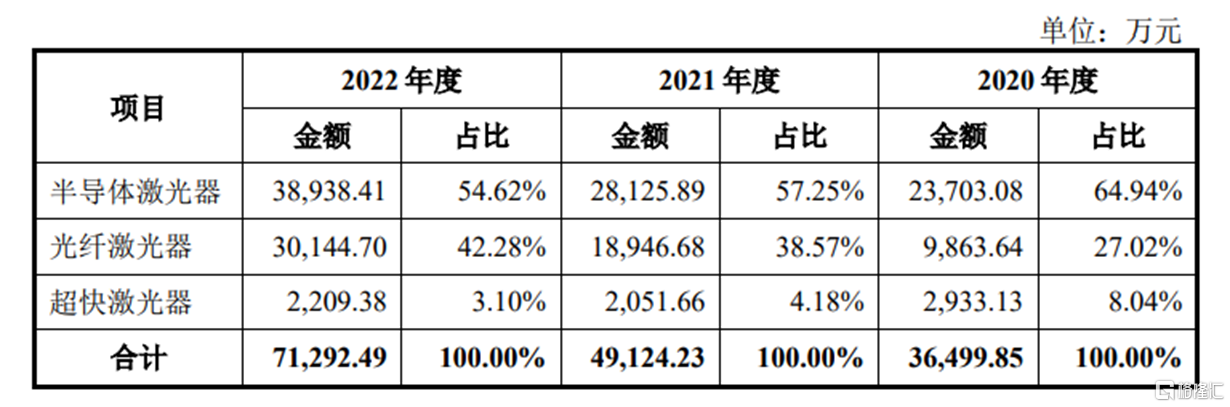

公司主营业务收入按产品类别构成情况,图片来源:招股书

报告期各期,公司主营业务毛利率分别为36.28%、26.97%、34.61%,存在波动。其中,2021年受工业制造应用领域的半导体激光器竞争加剧以及公司为拓展光纤激光器产品市场主动降价等因素影响,毛利率降幅较大。

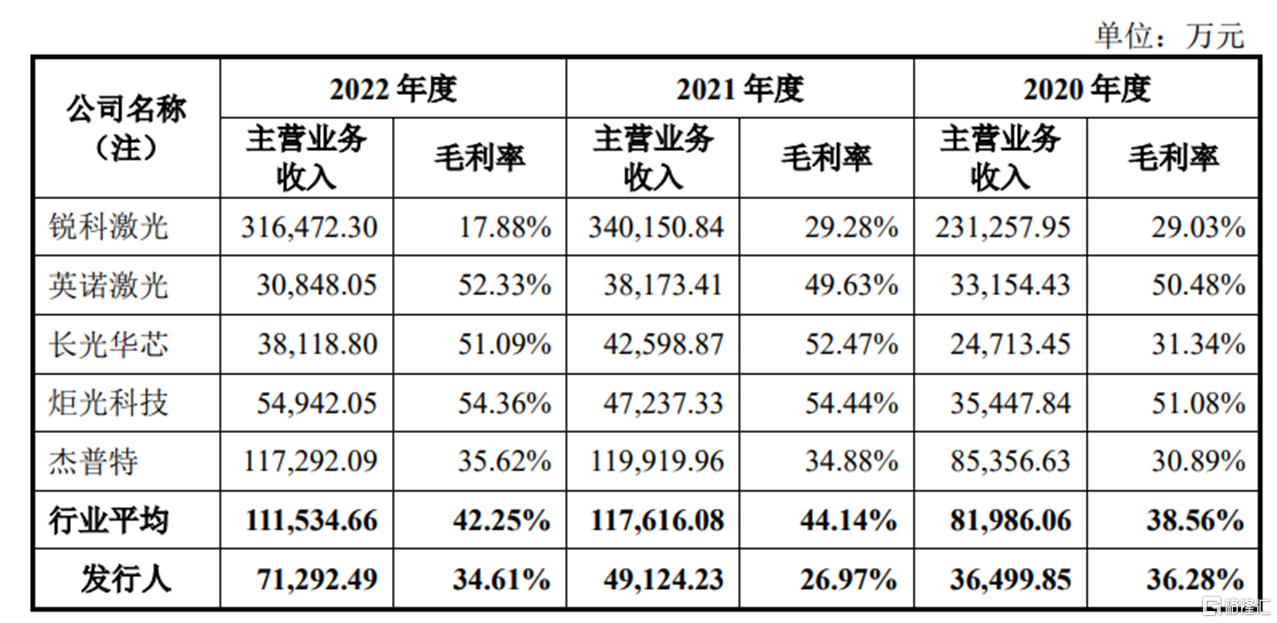

公司与可比公司主营业务收入及毛利率情况,图片来源:招股书

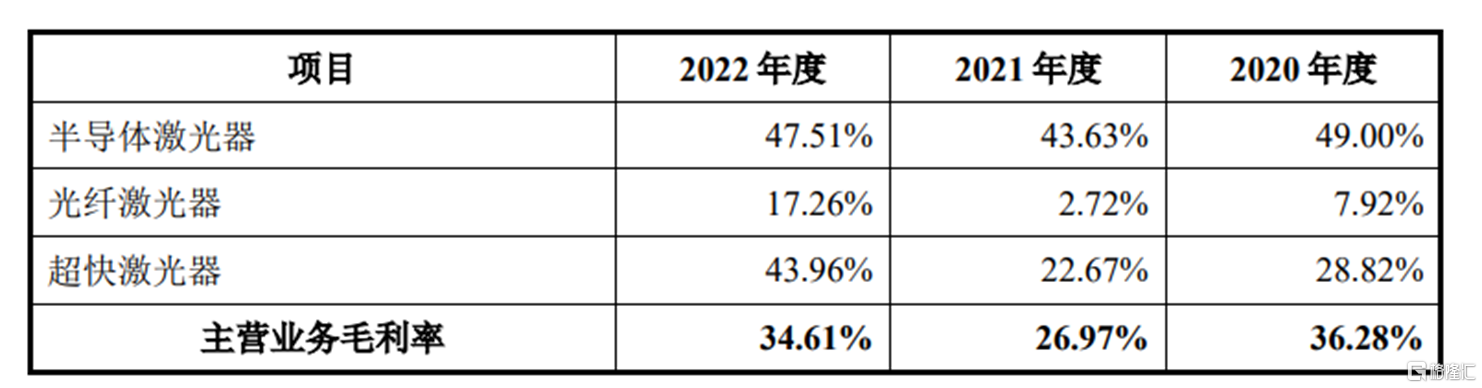

公司主营业务毛利率分产品构成情况,图片来源:招股书

同时,凯普林于报告期内着力投入并完成新产品产业化的光纤激光器产品近年来市场竞争有所加剧。在光纤激光器市场规模快速增长、替代应用场景不断扩大和上游原材料价格明显下降的背景下,国内主要厂商大多采取了降低产品价格以抢占市场、排除竞争对手份额的竞争策略,光纤激光器产品因而处于持续降价周期中。

公司光纤激光器产品于报告期内销售收入增长明显,在新产品 “闪电”系列逐渐增量以及与供应商议价能力增强等多重因素影响下,毛利率总体呈上升趋势。但2022年公司光纤激光器产品毛利率为17.26%,仍明显低于原有核心产品半导体激光器的47.51%及新产品超快激光器的 43.96%。考虑到行业市场背景及公司的经营策略,预计短期内公司光纤激光器业务销售规模 在保持较为高速增长的同时依然无法达到其他核心产品的毛利率水平,因而公司未来整体毛利率有进一步下降的风险。

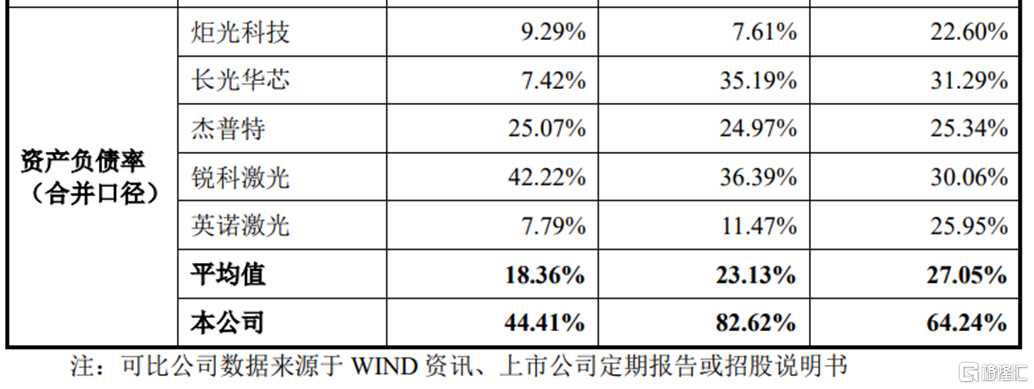

资产负债率高于同行

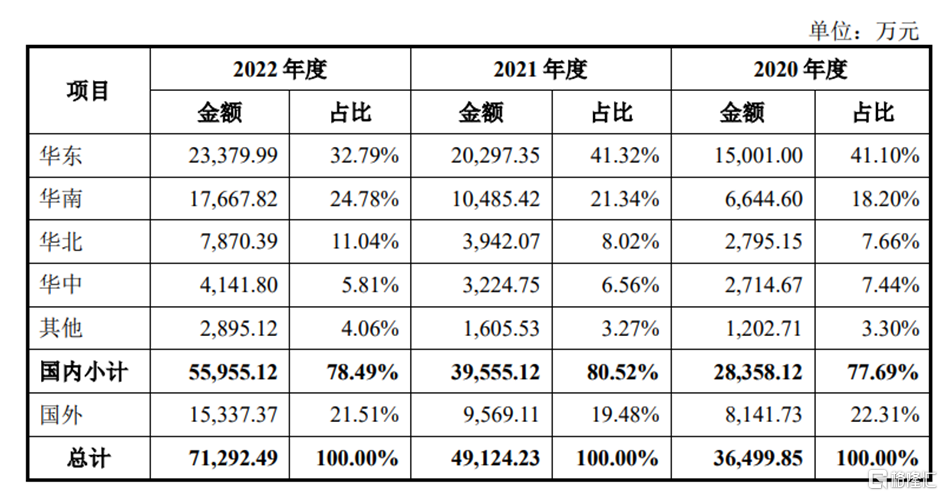

目前,凯普林的产品大量销往欧洲、美国等国家和地区,海外客户是公司收入和盈利的重要来源之一,报告期内公司海外销售收入占主营业务收入的比例分别为22.31%、19.48%、21.51%。除美国对原产自我国的激光产品加征关税外,公司其他主要出口国家或地区未发布针对激光产品的相关贸易限制措施。

公司主营业务收入按销售项目所在地区分类的收入情况,图片来源:招股书

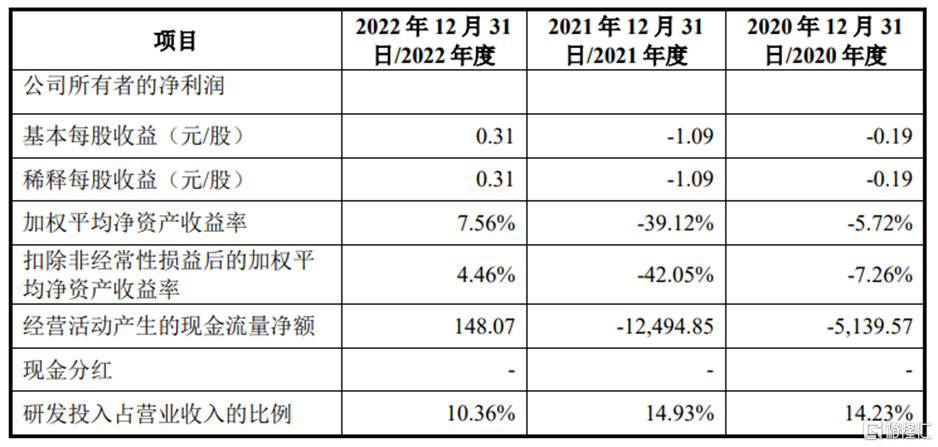

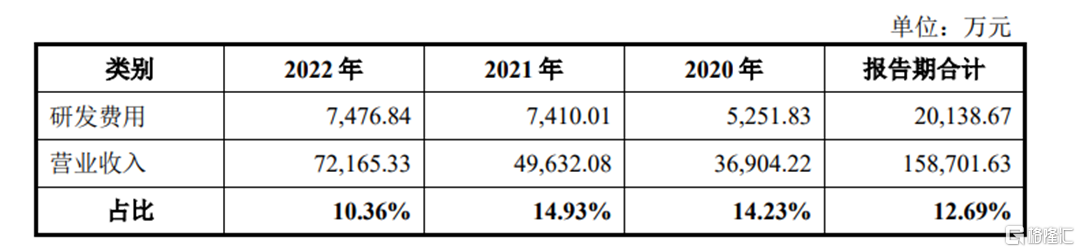

同时,报告期内,凯普林的研发费用分别为5251.83万元、7410.01万元、7476.84万元,占营业收入的比例分别为14.23%、14.93%、10.36%。

由于激光行业本身具有技术水平高、发展变化快的特点,技术的成功研发及商业化应用存在不确定性。凯普林需精准、及时地把握市场需求和行业技术发展趋势,不断进行新技术及新产品的科技创新,才能持续保持核心竞争力。

报告期内公司研发费用占营业收入的比例情况,图片来源:招股书

报告期内,凯普林的业务快速发展,项目建设及运营资金需求较大,短期借款、 应付账款、其他应付款及其他流动负债等大幅增加,公司资产负债率分别为64.24%、82.62%、44.41%,明显高于同行业可比公司的均值。如果未来公司融资渠道受到限制或客户未能及时回款,可能出现流动性风险。

公司与可比公司的资产负债率对比,图片来源:招股书

此外,公司业务持续扩张形成的营运资金需求, 在一定程度上导致了经营性现金流状况不佳的情况。2020年至2022年,公司经营活动产生的现金流量净额分别为-5139.57万元、-1.25亿元、148.07万元。

结语

总体来说,凯普林需要通过持续技术研发巩固优势地位、扩展下游应用领域,继续扩大市场份额,并利用半导体激光器领域技术积累助推光纤激光器、超快激光器核心器件泵浦源及新产品的发展。例如,超快激光器是公司重点布局的未来发展方向,公司未来将进一步扩展先进技术在超快激光器领域的应用,推出具有国际竞争力的新产品,为自身提供新的业绩增长点。