从年报及一季报看企业信用基本面变化

2023-05-10 09:24:17

利润:22年承压,23年盈利拐点渐显,利润向下游集中。22年A股非金融企业整体盈利能力持续低迷,2023Q1环比修复。22年国内疫情反复叠加俄乌局势动荡影响,A股非金融企业全年的营业收入、营业利润以及归母净利润同比增速均较21年大幅降低,23年一季度较22年底得到明显改善。从各板块利润总额同比增速情况看,23年一季度下游的设备制造利润总额同比提升较多,而上游的交通运输、资源能源、原材料三个板块利润总额同比下降明显。

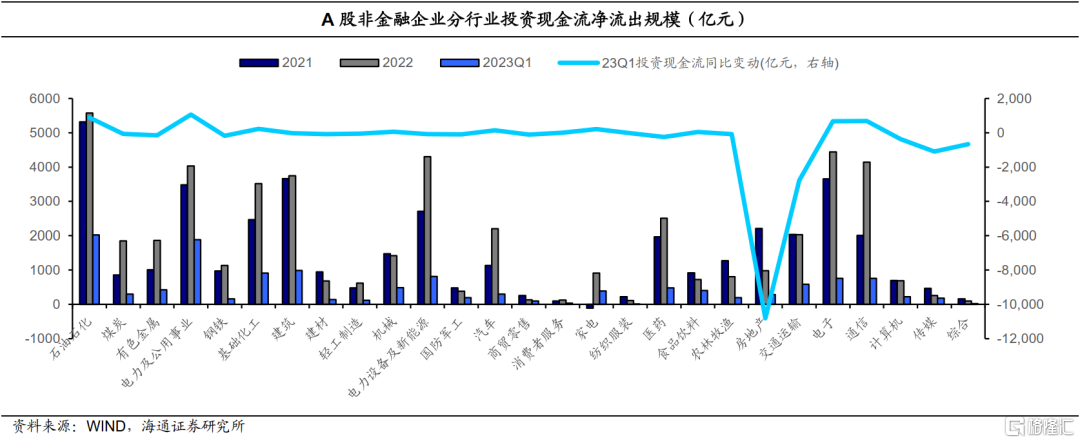

现金流:Q1自由现金流缺口缩小,筹资覆盖能力趋强。23年一季度企业自由现金流缺口为1.11万亿元,同比降低3562.3亿元。整体筹资现金流/自由现金流缺口的比例上升30.7个百分点,筹资现金流覆盖资金缺口的能力增强。投资现金净流出普遍缩小,分行业来看,房地产一季度投资现金流减少最明显,对外投资放缓;投资现金净流出规模增加较多的行业为电力及公用事业,其次为石油石化、电子、通信。

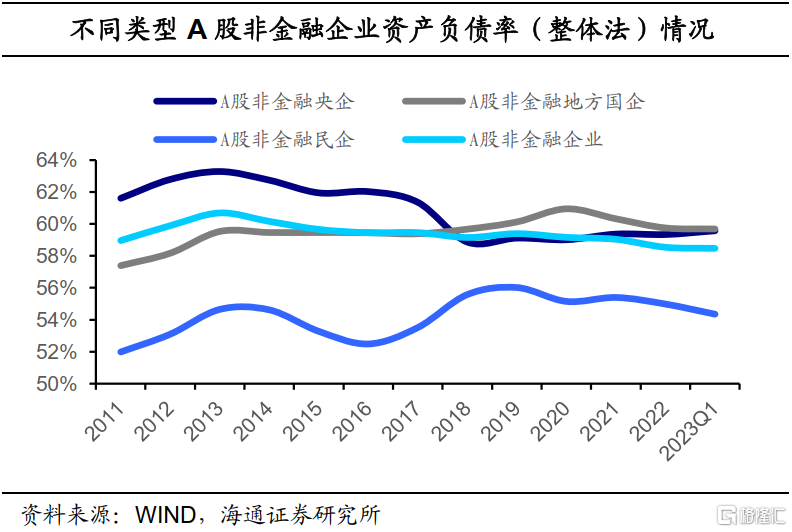

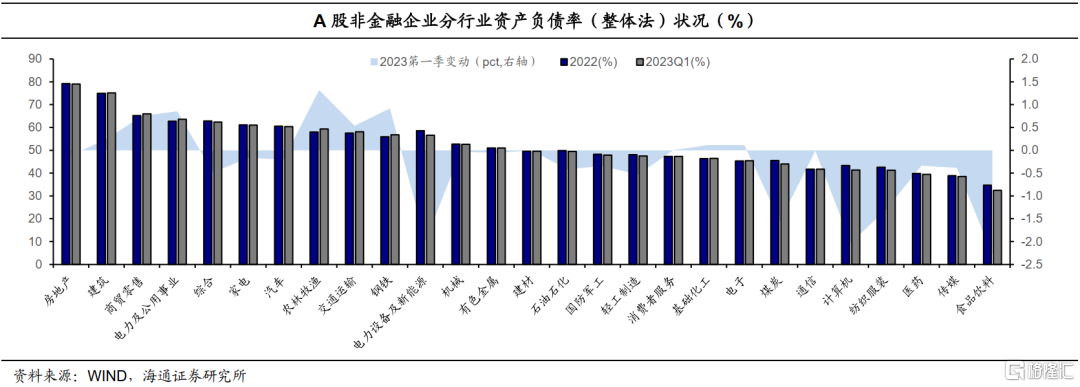

债务负担:整体改善,地方国企杠杆率走低。截至23年3月底,上市非金融企业整体资产负债率为58.46%,较2022年底的58.54%降低0.08个百分点,较去年同期的58.79%降低0.3个百分点。国企杠杆率高于民企,地方国企杠杆率有所走低。分行业来看,房地产和建筑行业上市公司资产负债率仍旧最高;一季度市场大部分行业负债率都较去年底有所降低,其中电力设备及新能源、煤炭、纺织服装、食品饮料等行业资产负债率下降较多,而负债率小幅增长的行业包括农林牧渔、交通运输、钢铁等。

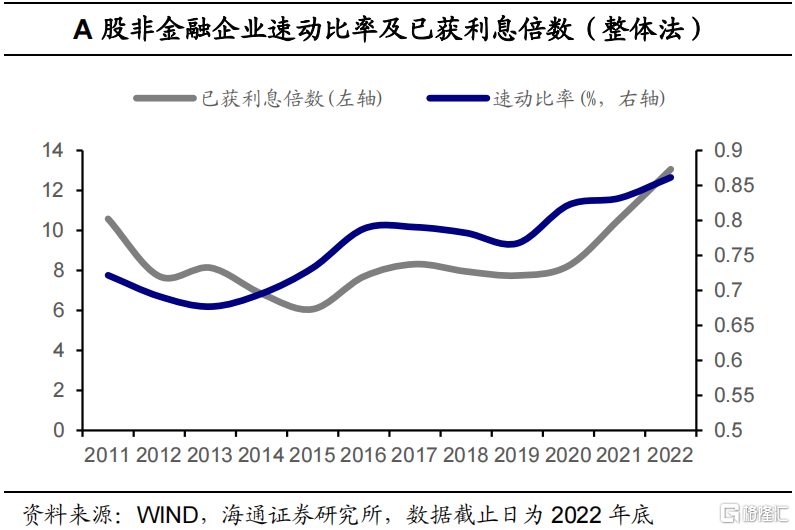

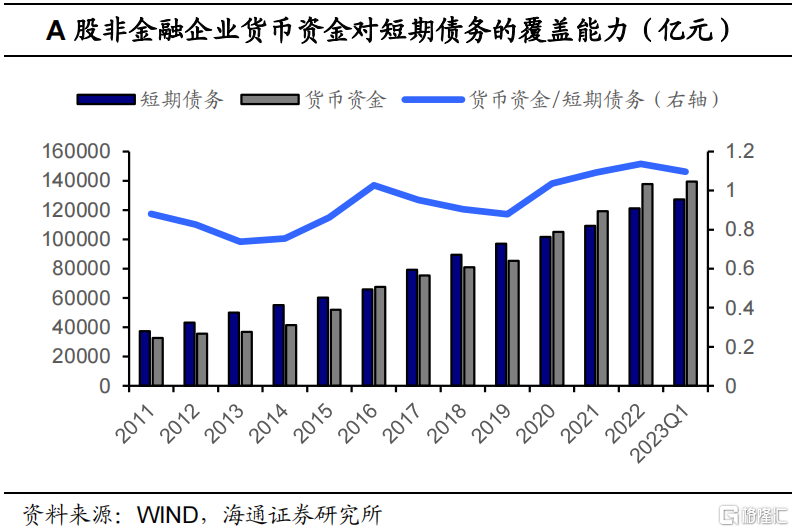

偿债能力:债务结构短期化趋势未变。22年A股非金融企业整体速动比率约86.1%,较21年底上升3个百分点,23年一季度速动比率进一步上升至88.6%;货币资金/短期债务比例在22年底的水平为113.71%,较21年底上升约4个百分点,而23年一季度该比例有所回落,为109.7%。农林牧渔、电力及公用事业、综合及钢铁的短期偿债压力较重,而食品饮料、传媒等下游消费行业,以及通信、国防军工、煤炭行业行业资金相对充裕,短期偿债能力较强。

盈利拐点渐显,行业分化趋势不改。23年一季度数据显示上市公司业绩环比修复,自由现金流缺口较同期缩小,非金融企业加速去杠杆,长期偿债能力趋弱。行业内部分化较大,上游利润呈下降趋势,利润向下游集中,设备制造、消费板块盈利有所回暖,建议关注景气度延续行业以及低估行业潜在机会,需跟踪各板块的再融资水平变化,关注政策周期和信用周期轮动对各行业资金端的影响,预计在未来一段时间内不同行业的信用面仍以分化为主。

正文

截至4月30日上市公司已公布22年年报和23年一季度报,我们试图从盈利、现金流、债务负担、偿债能力等方面对上市公司最新财务报告进行全面解读,以把握当前信用基本面状况及其变化趋势。

1. 利润:22年承压,23年盈利拐点渐显

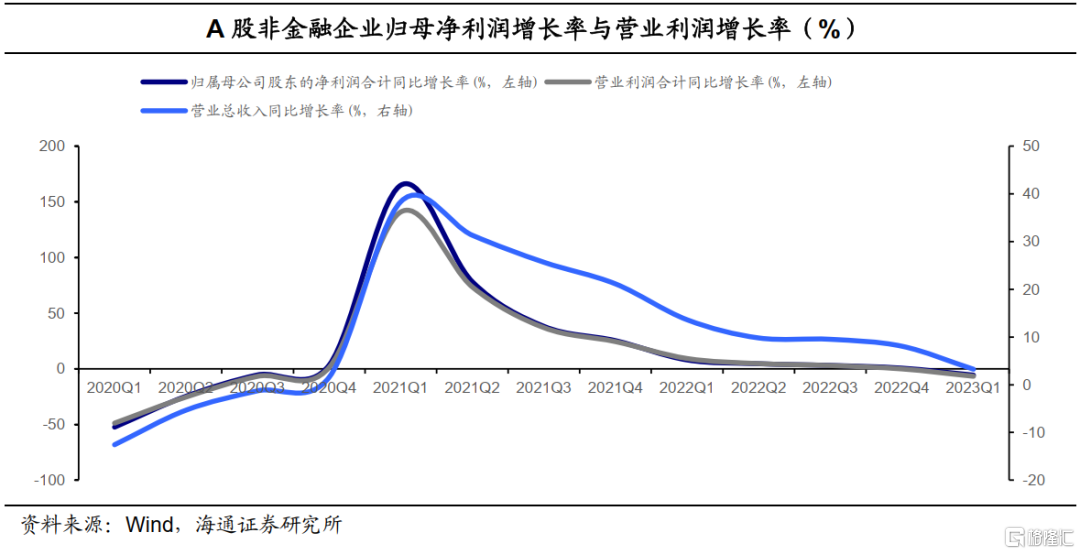

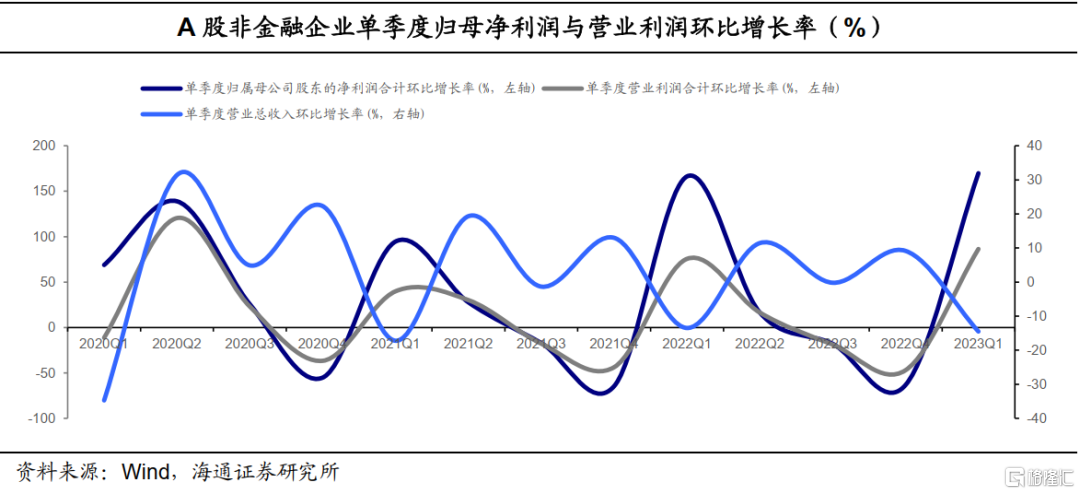

22年A股非金融企业整体盈利能力持续低迷,2023Q1环比修复,盈利拐点渐显。从盈利同比指标看, 22年A股非金融企业全年的营业收入、营业利润以及归母净利润同比增速均较21年大幅降低,其中21年、22年、23年一季度的营业收入同比增长率分别为21.13%、8.08%、3.26%,归母净利润同比增速分别为25.19%、0.52%、-5.76%,整体盈利情况有所下滑。单季度来看,23年一季度盈利情况有所改善,23Q1单季归母净利润同比增速为-5.76%,较22年四季度上升近10个百分点,环比增长169.67%,2023Q1盈利拐点渐显,预计全年增速将趋势上行。

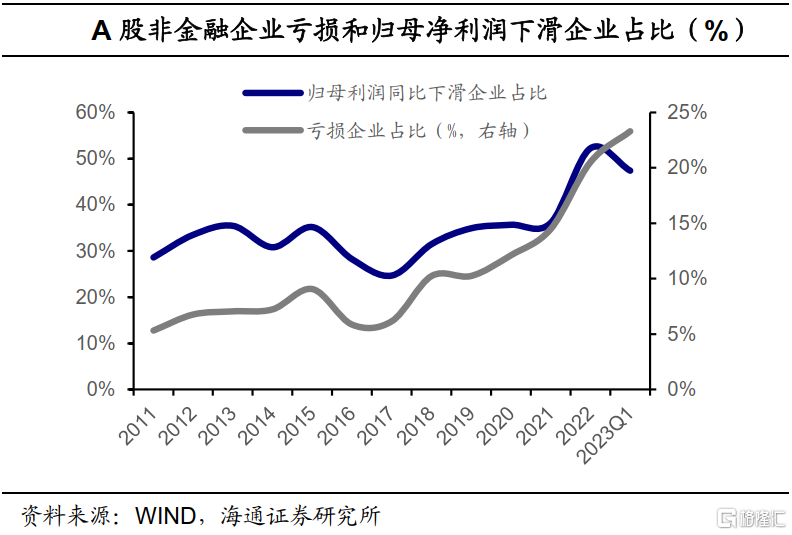

微观层面看,22年亏损企业占比为20.5%,较21年上升6个百分点;归母净利润同比下滑企业占比为52.2%,较21年上升12.1个百分点。23年一季度,归母净利润同比下滑企业占比则为47.4%;亏损企业占比上升至23.3%,较22年全年20.3%水平上升3个百分点。

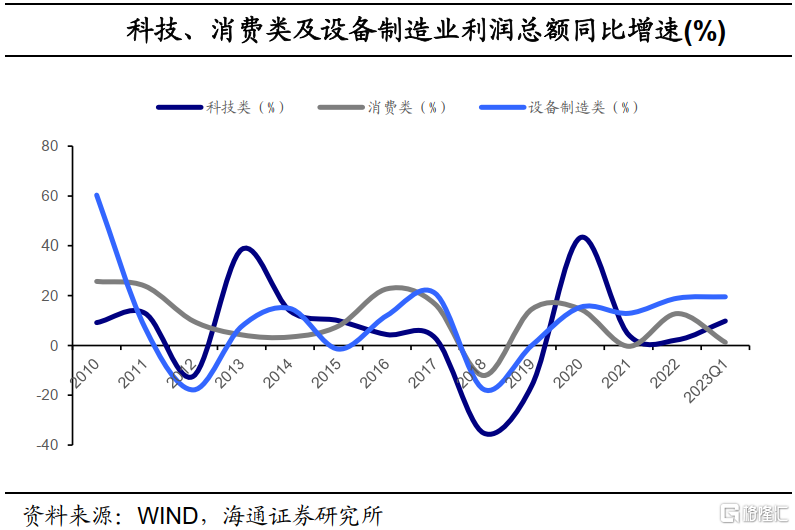

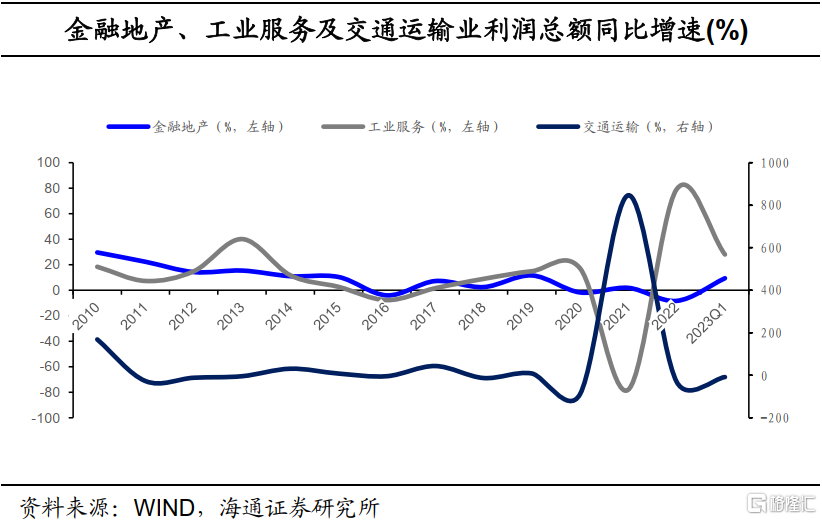

利润向下游集中。我们根据中信行业分类将上市非金融公司分为交通运输、工业服务、科技、消费、资源能源、金融地产、原材料和设备制造八大板块。从各板块利润总额同比增速情况看,中下游设备制造盈利回暖。23年一季度设备制造板块利润总额同比增速为19.5%,较22年一季度的-1.05%上升20.6个百分点;受疫情冲击22年一季度消费板块表现低迷,同比增速为-0.3%,22年下半年利润得到修复,消费板块22年全年利润同比增速12.77%,而23年开局低迷,一季度同比增速仅为1.24%。

上游利润呈下降趋势,与原材料价格下行密切相关。交通运输、资源能源、原材料三个板块利润总额同比下降明显。交通运输业22年一季度利润总额同比增速达63.8%,虽远高于其他板块,但较21年的846.4%显著下滑,而目前23年一季度增速转负,仅-9.13%;其次是资源能源和原材料,22年一季度利润总额同比增速分别为48.5%、7.7%,得益于煤炭等能源产品生产较快增长同时国际地缘政治冲突导致大宗商品价格大幅上涨,但23年一季度两者同比增速为-2.2%、-55.3%。此外,工业服务板块利润去年被上游企业带动快速增长,今年利润同比增速则同样下滑

上游行业利润占比有所下降。23年一季度上游资源能源、交通运输与原材料的盈利占比均下降,仅工业服务盈利占比有所提升。其中,一季度原材料盈利占比为3.43%,较22年降低2个百分点,为降幅最大的板块。工业服务类23年一季度利润总额占比上升1.6个百分点至4.1%。

金融地产板块利润总额占比回升。从上市公司利润占比看,近几年金融地产上市公司占全部非金融上市公司利润总额的比例皆处于最高位,自20年开始占比有所下降,21年下降10.5个百分点至53.1%,22年继续下降至47.3%的历史最低位。23年一季度则略有回升,为50.1%。

21年各行业盈利得到修复,业绩改善显著;22年以来企业盈利承压;23Q1部分板块环比修复。21年末,大部分行业归母净利润增速皆为正值;22年受国内疫情四起、国际形势复杂影响,大多数行业归母净利润增速转为负值,仅有色金属、煤炭等上游行业维持相对较高的增速,但这些上游行业的高增速未能维持到23年。23年一季度仅有新能源、计算机、消费者服务、农历牧渔有较高增速。

具体到我们重点观测的行业看:

1)电力设备及新能源近段时间增长稳定,22年末归母净利润增速为72.3%,其中通威股份、宁德时代净利润规模较大;2)有色金属22年一季度归母净利润增速上升至123.7%,属22年一季度全行业最高,但23年一季度净利润整体下滑。其中天齐锂业、紫金矿业、中国铝业、赣锋锂业净利润规模较大;3)煤炭归母净利润持续增加,22年一季度增速为82.7%,但23年一季度仅有1.4%。其中中国神华、陕西煤业、中煤能源净利润规模较大。4)房地产行业净利润持续下滑,22年末同比增速-341.24%,为全行业下降幅度最大。其中保利、万科、绿地等企业净利润规模靠前。

2. 现金流:Q1自由现金流缺口收缩,筹资覆盖能力趋强

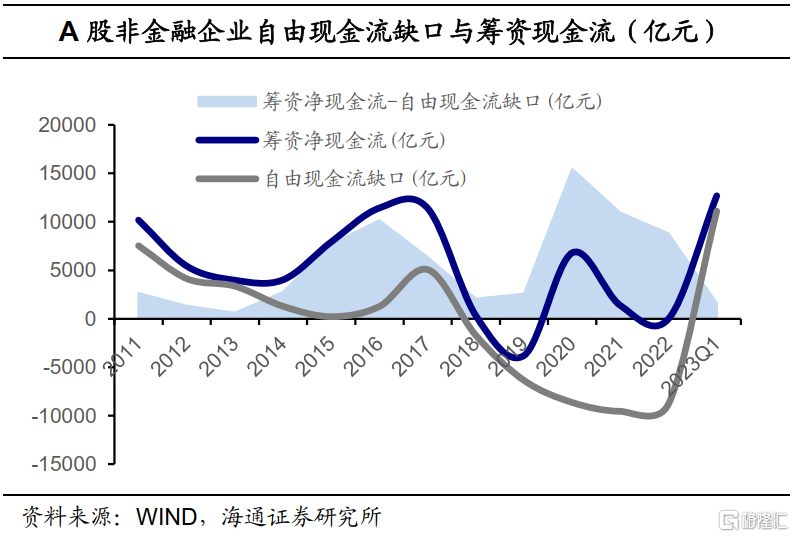

企业经营净现金流同比增加,一季度自由现金流缺口收缩。23年一季度A股非金融企业经营净现金流呈净流入状态,为2014.07亿元,较22年Q1(-2868.8亿元)净增加4882.9亿元;23年Q1投资净现金流较22年同期净流出增加1320.6亿元。2011至2017年企业自由现金流皆有缺口,18年自由现金流由负转正至1712.4亿元,其后自由现金流至21年达到9560.3亿元,为历史峰值;22年自由现金流下降至8793.4亿元。23年一季度企业自由现金流缺口为1.11万亿元,同比降低3562.3亿元。

筹资现金流覆盖资金缺口的能力趋强。从融资端来看,22年筹资净现金流仅有21.03亿元,较21年减少1363.7亿元。23年一季度筹资净现金流超1.27万亿元,同比增加440.4亿元。23年Q1整体筹资现金流/自由现金流缺口的比例为114.2%,较22年一季度上升30.7个百分点,筹资现金流覆盖资金缺口的能力增强。

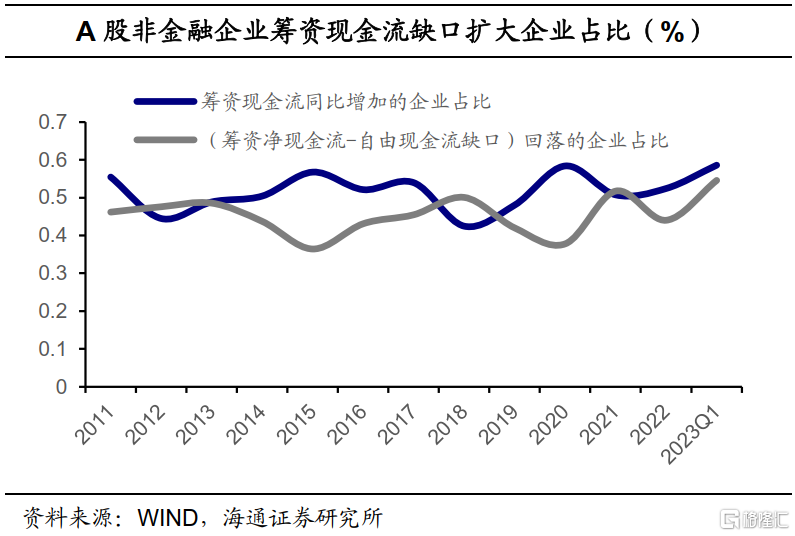

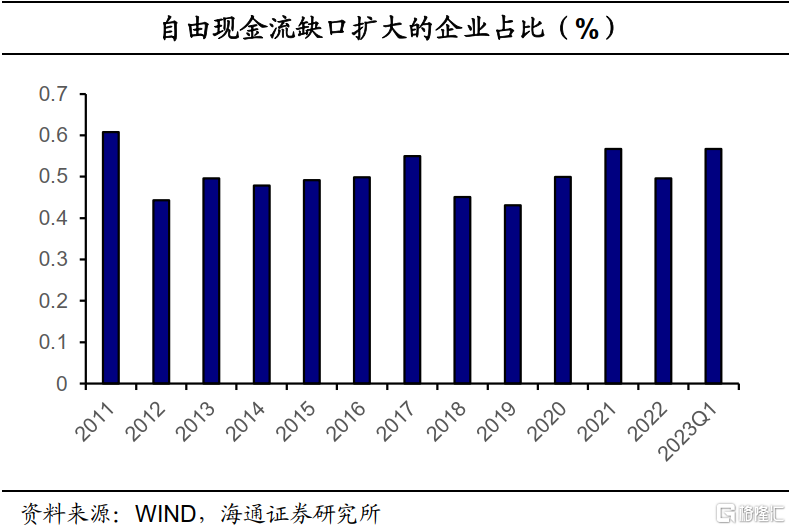

微观数据反映了大部分企业现金流缺口走扩的结构特征。从自由现金流缺口来看,2022年非金融上市公司中有49.6%的企业自由现金流缺口走扩,2023年一季度上升至56.7%。与总体缺口收缩的情况对比说明,现金流改善的情况集中在部分企业。

筹资现金流看,2023年一季度非金融上市公司中筹资现金流同比增加的占比约58.6%,较22年一季度上升1.5个百分点,当我们把筹资现金流和企业自由现金流缺口放在一起考察的时候,发现企业筹资现金流对自由现金流缺口的补偿趋强。

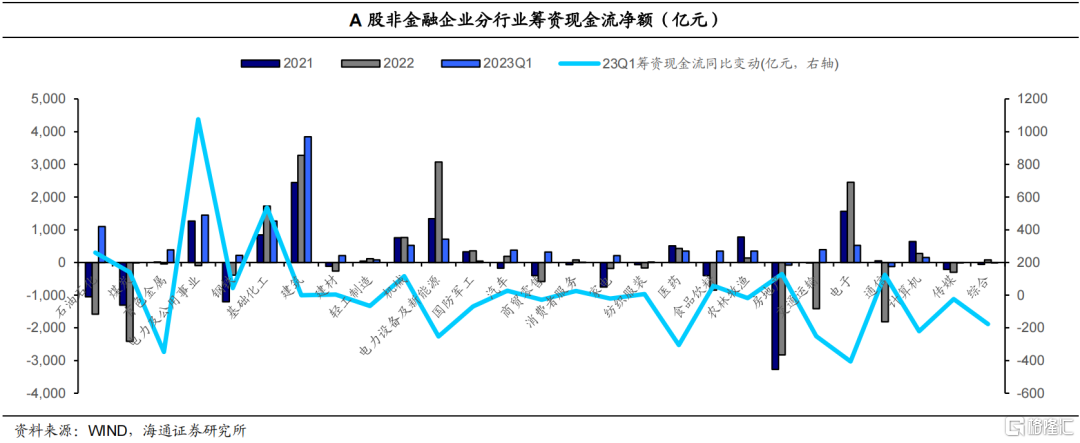

对结构进行分析,对于资产规模排名前25%及后25%的企业来说,23年一季度筹资现金流同比增加的企业占比分别为61.7%、58.1%,较22年底上升11.3、6.7个百分点。整体来看23年Q1企业筹资规模上升较为普遍。筹资现金流大幅增加的大型企业多集中在房地产、石油石化、煤炭、交通运输行业,其对总体筹资现金流变化影响较大。

投资现金净流出规模普遍减小。27个中信行业中23年一季度投资净现金流与去年同期差额为负的行业有18个,其余9个行业投资净流出规模均增加。分行业来看,房地产一季度投资现金流减少最大,远超其他行业,其次为交通运输与传媒;投资现金净流出规模增加较多的行业为电力及公用事业,其次为石油石化、电子、通信。

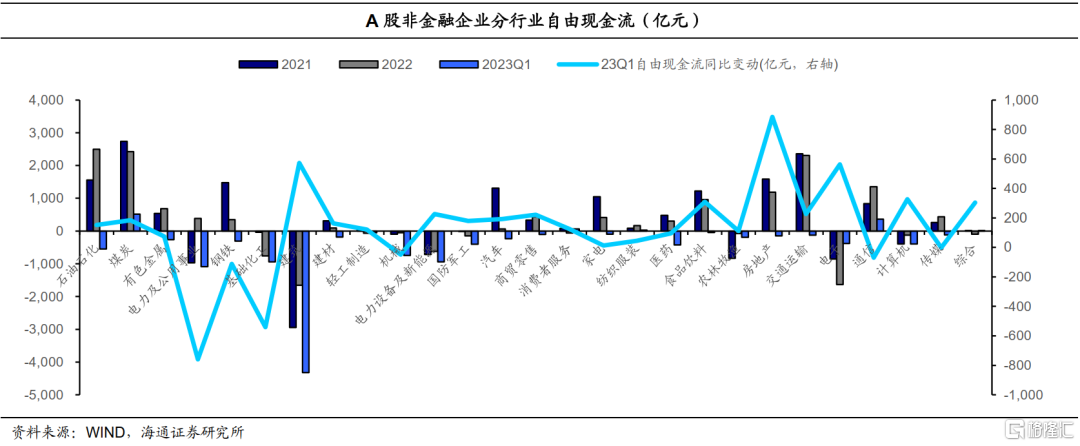

自由现金流缺口整体改善,筹资现金流整体变动不明显。整体来看,大多数行业今年一季度自由现金流缺口皆同比减少,其中房地产、建筑、电子等行业自由现金流改善较为明显。从筹资现金流来看,23年一季度14个行业筹资现金流同比下降,其中有色金属、医药、电子、计算机降幅较大;另外13个行业筹资现金流同比上升,电力及公用事业、基础化工、石油石化增幅明显。大多数行业变动幅度较小。

具体到我们重点观测的行业看:

1)建筑行业自由现金流缺口与筹资现金流规模均位于行业首位。23年一季度上市建筑企业自由现金流缺口为4318.2亿元,与去年同期相比缺口缩小573.7亿元;同时建筑企业筹资现金流为3844.04亿元,与去年同期基本持平;

2)房地产行业一季度自由现金流缺口收缩明显,筹资现金流为负。23年一季度上市房地产企业自由现金流缺口为146.3亿元,与去年同期相比缺口缩小885.8亿元;22年底筹资现金流为-2830.4亿元,23年一季度筹资现金流缺口为77.6亿元,较去年同期有所缩小,房地产行业融资仍较困难但得到一定改善;

3)石油石化行业自由现金流缺口一季度改善,筹资现金流规模扩大。23年一季度上市石油石化企业自由现金流缺口为546.1亿元,与去年同期相比缺口下降151.7亿元;一季度石油石化企业筹资现金流较去年同期增加260.2亿元;

4)煤炭行业自由现金流走扩,筹资现金流改善但仍表现为净流出状态。23年一季度上市煤炭企业自由现金流为513.2亿元,较去年同期增加184.4亿元;一季度煤炭企业筹资现金流净流出11.3亿元,净流出规模较去年同期缩小141亿元。

3. 债务负担:整体改善,地方国企杠杆率走低

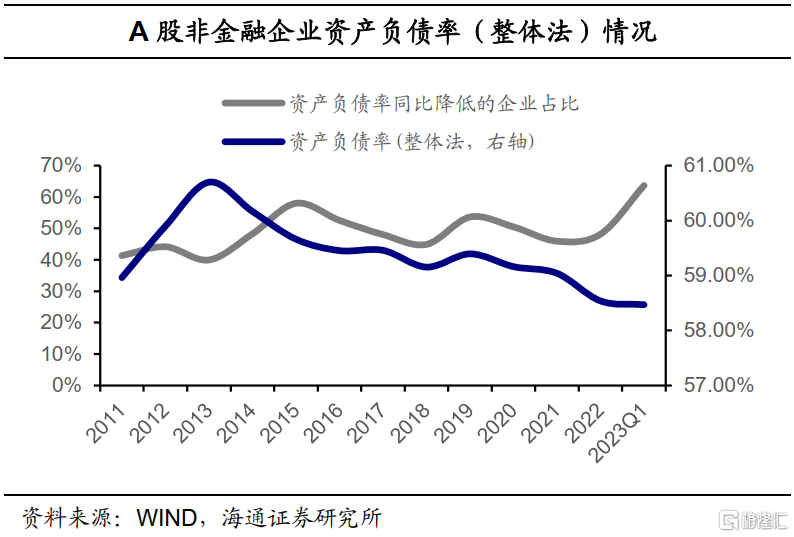

非金融企业加速去杠杆,一季度资产负债率有所下降。截至23年一季度末,上市非金融企业整体资产负债率为58.46%,较2022年底的58.54%降低0.08个百分点,较去年同期的58.79%降低0.3个百分点。微观数据看,23年一季度负债率同比降低的企业占比为63.7%,较22年末上升15.5个百分点,21年末则是45.9%,企业杠杆率整体有所改善。

国企杠杆率高于民企,地方国企杠杆率走低明显。截至23年一季度末,A股非金融央企的资产负债率(整体法)为59.6%,高出平均水平1.1个百分点,地方国企平均为59.7%,而上市民营企业只有54.4%。从杠杆率变动情况看,22年民企、央企整体法计算的资产负债率较21年分别下降0.4、0.03个百分点,地方国企整体法计算的资产负债率较21年降低0.6个百分点;一季度央企和地方国企杠杆率均小幅下降,民企变化不大。

分行业来看,房地产和建筑行业上市公司资产负债率仍旧是最高的,将近80%。23年一季度房地产行业较22年末下降0.1个百分点至79.1%,一定程度与融资收缩有关;建筑行业23年一季度为75.2%,较22年末上升0.2个百分点。整体来看,一季度市场大部分行业负债率都较去年底有所降低,其中电力设备及新能源、煤炭、纺织服装、食品饮料等行业资产负债率下降较多,23年一季度分别下降约2.0、1.6、1.3及2.3个百分点;而负债率小幅上升的行业包括农林牧渔、交通运输、钢铁等,资产负债率分别较22年末上升约1.3、0.5及0.9个百分点。

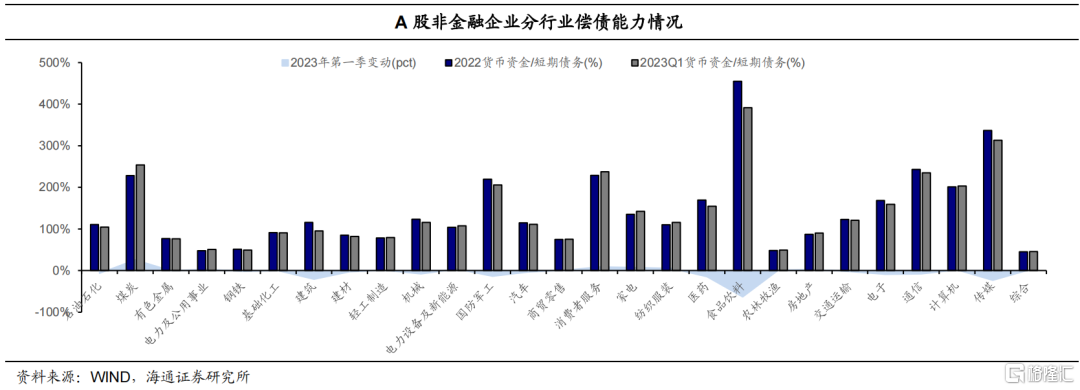

4. 偿债能力:债务结构短期化趋势未变

在分析现金流时,我们发现23年Q1非金融企业自由现金流缺口是在缩小的,筹资现金流覆盖资金缺口的能力趋强;另一方面债务结构短期化,企业仍存在短期偿债压力。具体来看,22年年报显示,A股非金融企业整体速动比率约86.1%,较21年底上升3个百分点,23年一季度速动比率进一步上升至88.6%;货币资金/短期债务比例在22年底的水平为113.71%,较21年底109.3%上升约4个百分点,而23年一季度该比例有所回落,为109.7%。货币资金方面,22年整体增速为15.5%,较21年13.5%的增速略有改善;同时,22年短期债务增速为11%,较21年7.5%的增速提升显著。

分行业来看,我们以货币资金/短期债务(短期借款+应付票据+一年内到期的非流动负债+应付短期债券)衡量行业的短期偿债能力,从绝对水平看,农林牧渔、电力及公用事业、综合及钢铁的短期偿债压力较重,23年一季度行业货币资金对短期债务的覆盖率均低于52%,有色金属、轻工制造、商贸零售行业也都在80%以下的偏低水平。而食品饮料、传媒等下游消费行业,以及通信、国防军工、煤炭行业资金相对充裕,短期偿债能力较强。

多数行业短期偿债能力回落。从变动情况看,23年一季度多数行业短期偿债能力下降,降幅较大的行业有食品饮料、建筑、传媒、医药以及国防军工行业;偿债能力提升的行业有煤炭、家电等行业。

5. 总结及展望:盈利拐点渐显,行业分化趋势不改

利润:22年A股非金融企业整体盈利能力持续低迷,2023Q1环比修复,盈利拐点渐显,利润向下游集中。22年A股非金融企业全年的营业收入、营业利润以及归母净利润同比增速均较21年大幅降低;单季度来看,23年一季度盈利情况有所改善,盈利拐点渐显,预计全年增速将趋势上行。利润向下游集中,中下游设备制造、消费板块盈利有所回暖;上游利润呈下降趋势,与原材料价格下行密切相关。

现金流:Q1自由现金流缺口缩小,筹资覆盖能力趋强。23年一季度企业自由现金流缺口达1.11万亿元,同比降低3562.3亿元。筹资现金流覆盖资金缺口的能力趋强。从融资端来看,23年一季度筹资净现金流相比去年同期上升440.4亿元,整体筹资现金流/自由现金流缺口的比例上升30.7个百分点,筹资现金流覆盖资金缺口的能力增强。投资现金净流出规模普遍缩小,房地产一季度投资现金流减少规模最大。

债务负担:整体改善,地方国企杠杆率走低。截至23年3月底,上市非金融企业整体资产负债率为58.46%,较2022年底的58.54%降低0.08个百分点,较去年同期的58.79%降低0.3个百分点。国企杠杆率高于民企,地方国企杠杆率有所走低。分行业来看,房地产和建筑行业上市公司资产负债率仍旧最高;一季度市场大部分行业负债率都较去年底有所降低,其中电力设备及新能源、煤炭、纺织服装、食品饮料等行业资产负债率下降较多,而负债率小幅增长的行业包括农林牧渔、交通运输、钢铁等。

偿债能力:债务结构短期化趋势未变。22年A股非金融企业整体速动比率约86.1%,较21年底上升3个百分点,23年一季度速动比率进一步上升至88.6%;货币资金/短期债务比例在22年底的水平为113.71%,较21年底上升约4个百分点,而23年一季度该比例有所回落,为109.7%。分行业来看,农林牧渔、电力及公用事业、综合及钢铁的短期偿债压力较重,而食品饮料、传媒等下游消费行业,以及通信、国防军工、煤炭行业行业资金相对充裕,短期偿债能力较强。

盈利拐点渐显,行业分化趋势不改。整体来看,23年一季度数据显示上市公司业绩环比修复,自由现金流缺口较同期缩小,非金融企业加速去杠杆,长期偿债能力趋弱。行业内部分化较大,上游利润呈下降趋势,利润向下游集中,设备制造、消费板块盈利有所回暖,建议关注景气度延续行业以及低估行业潜在机会,需跟踪各板块的再融资水平变化,关注政策周期和信用周期轮动对各行业资金端的影响,预计在未来一段时间内不同行业的信用面仍以分化为主。

风险提示:数据口径偏差导致存在一定不可比性。

注:本文来自海通证券发布的《从年报及一季报看企业信用基本面变化》,报告分析师:姜珮珊、张紫睿