一季度债基表现如何?

2023-05-09 09:15:52

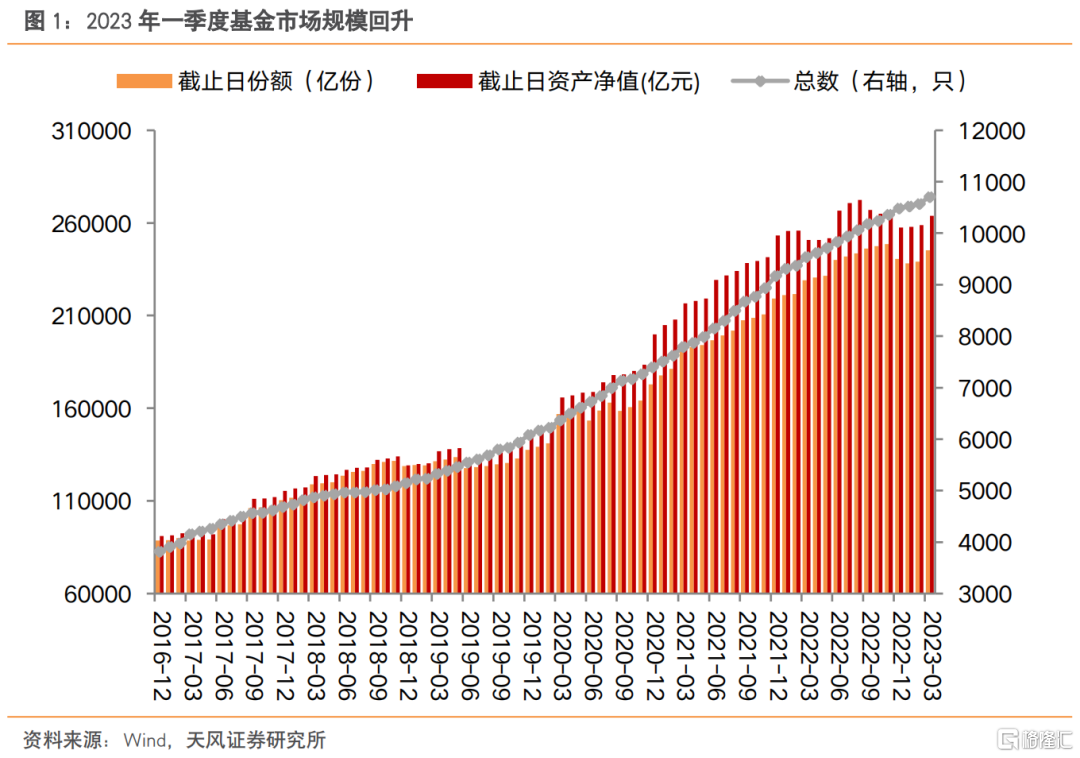

2023年一季度基金净值有所回升。截至2023年一季度末,各类基金共计10709只,资产净值约26.38万亿元。相较于2022年四季度末,各类基金数量增加2.08%,资产净值增加2.44%。

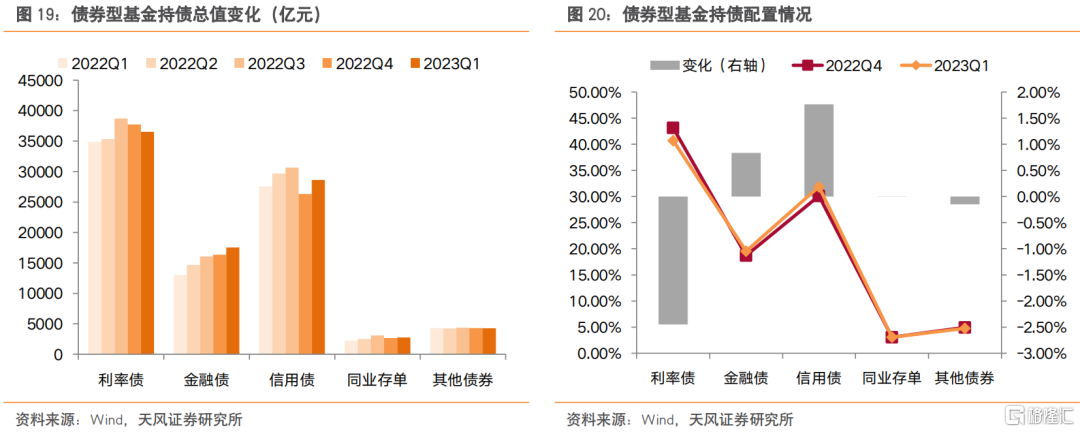

债基方面,总体份额和净值继续下降,但减速放缓,市值回升。2023年一季度债基总体份额7.06万亿份,较2022年四季度末下降0.60%(上季度下降5.88%);债券型基金资产净值约为7.65万亿元,较2022年四季度末下降0.16%(上季度下降7.70%)。债券型基金持有的券种总值约89724亿元,相较于2022年四季度末增加了2.64%(上季度减少5.85%)。

债券型基金持债方面,普遍增配信用债、金融债。

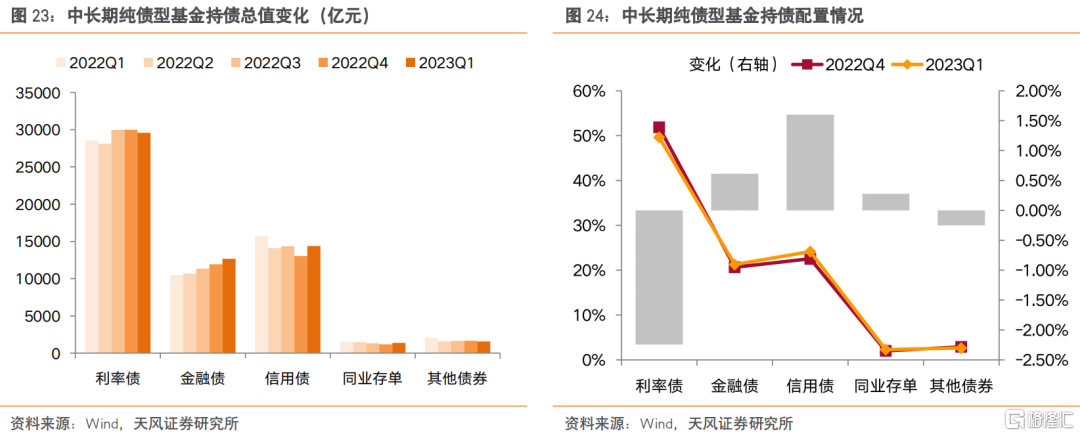

截至2023年一季度末,中长期纯债型基金持有的券种总值约59577亿元,相较于2022年四季度末增加了3.05%。与2022年四季度相比,中长期纯债型基金增加了对信用债、金融债、同业存单的配置比例,减少了对利率债、其他债券的配置比例。

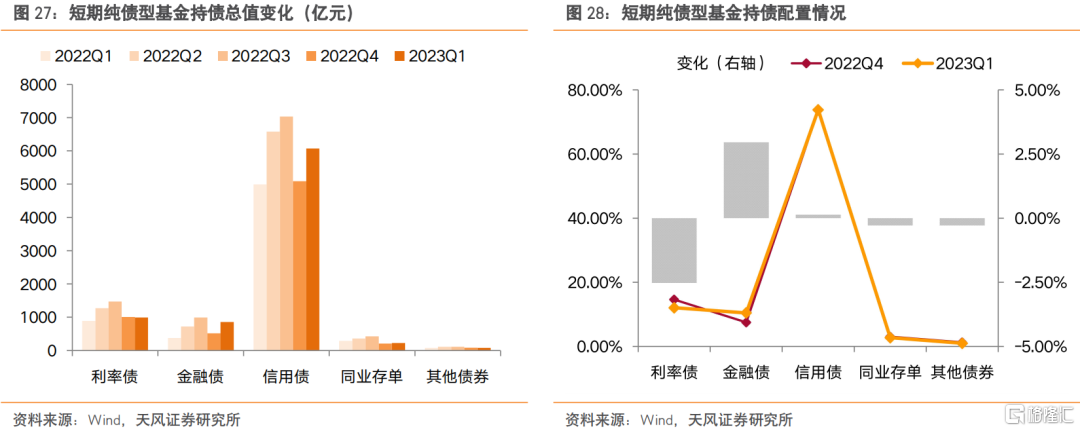

短期纯债型基金持有的券种总值约8220亿元,相较于2022年四季度末大幅增加了19.06%。与2022年四季度相比,短期纯债型基金增加了对金融债、信用债的配置比例,减少了对利率债、同业存单、其他债券的配置。

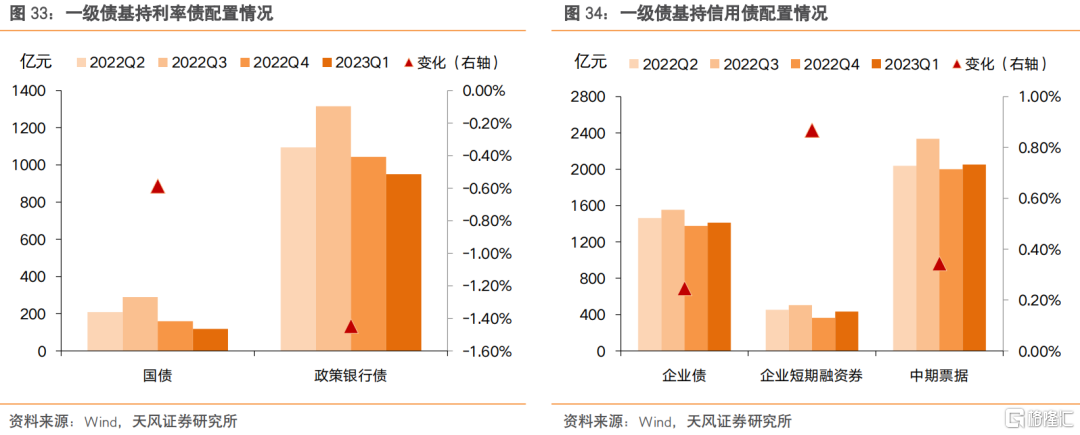

一级债基资产总值约7638亿元,较2022年四季度末上升了1.75%。与2022年四季度比,一级债基增加了对金融债、信用债、同业存单的配置比例,减少了对利率债、其他债券的配置。

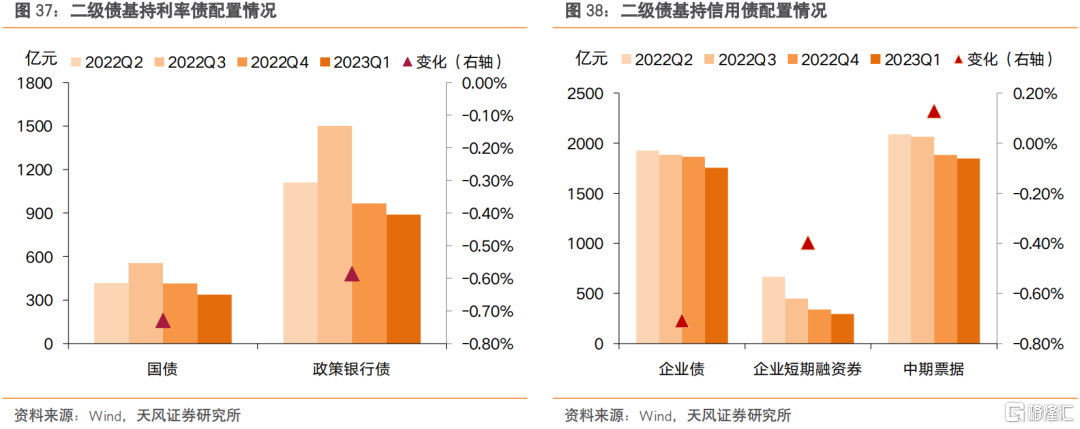

二级债基资产总值约10858亿元,较2022年四季度末减少了2.38%。与2022年四季度相比,二级债基增加了对金融债、同业存单、其他债券的配置,减少了对利率债、信用债的配置。

信用债配置上,2023年一季度,从债券型基金重仓券的结构变化可以发现,此前受到的2022年四季度债市调整影响逐步减弱,产业债AA+主体占比提高,AAA主体占比下降,对城投债下沉仍偏谨慎(体现在AAA主体占比提高、AA+及以下主体占比减少)。

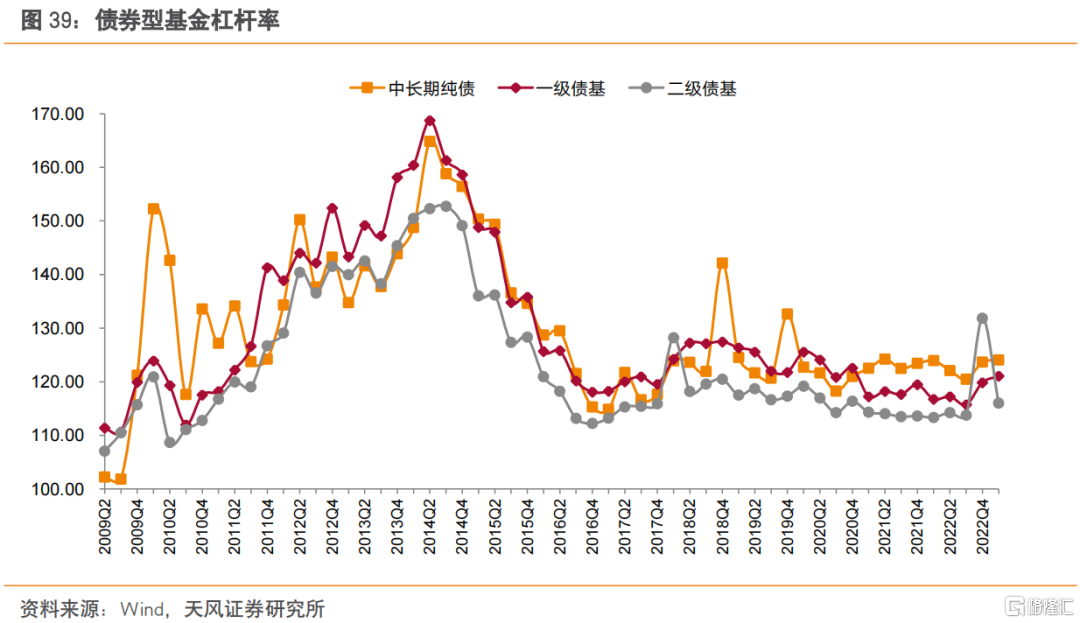

基金杠杆方面:中长期纯债型基金和一级债基杠杆提升,二级债基杠杆则下降。其中,中长期纯债型基金的杠杆率为124.05%,较2022年四季度上行0.40个百分点;一级债基的杠杆率为121.05%,较2022年四季度上行1.20个百分点;二级债基的杠杆率为116.01%,较2022年四季度大幅下行15.85个百分点。

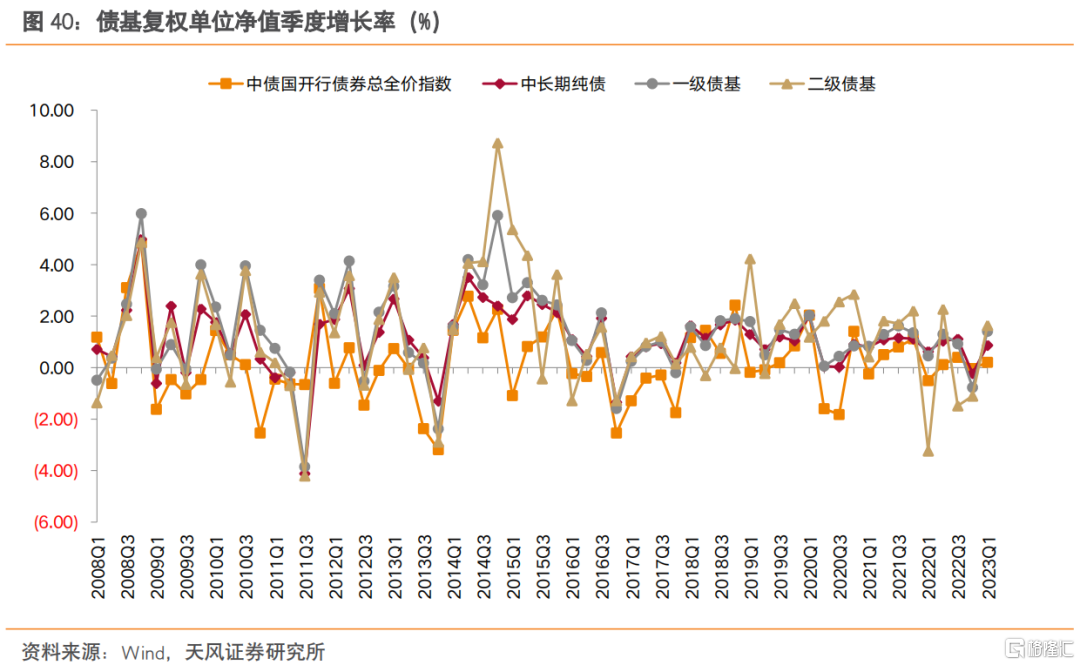

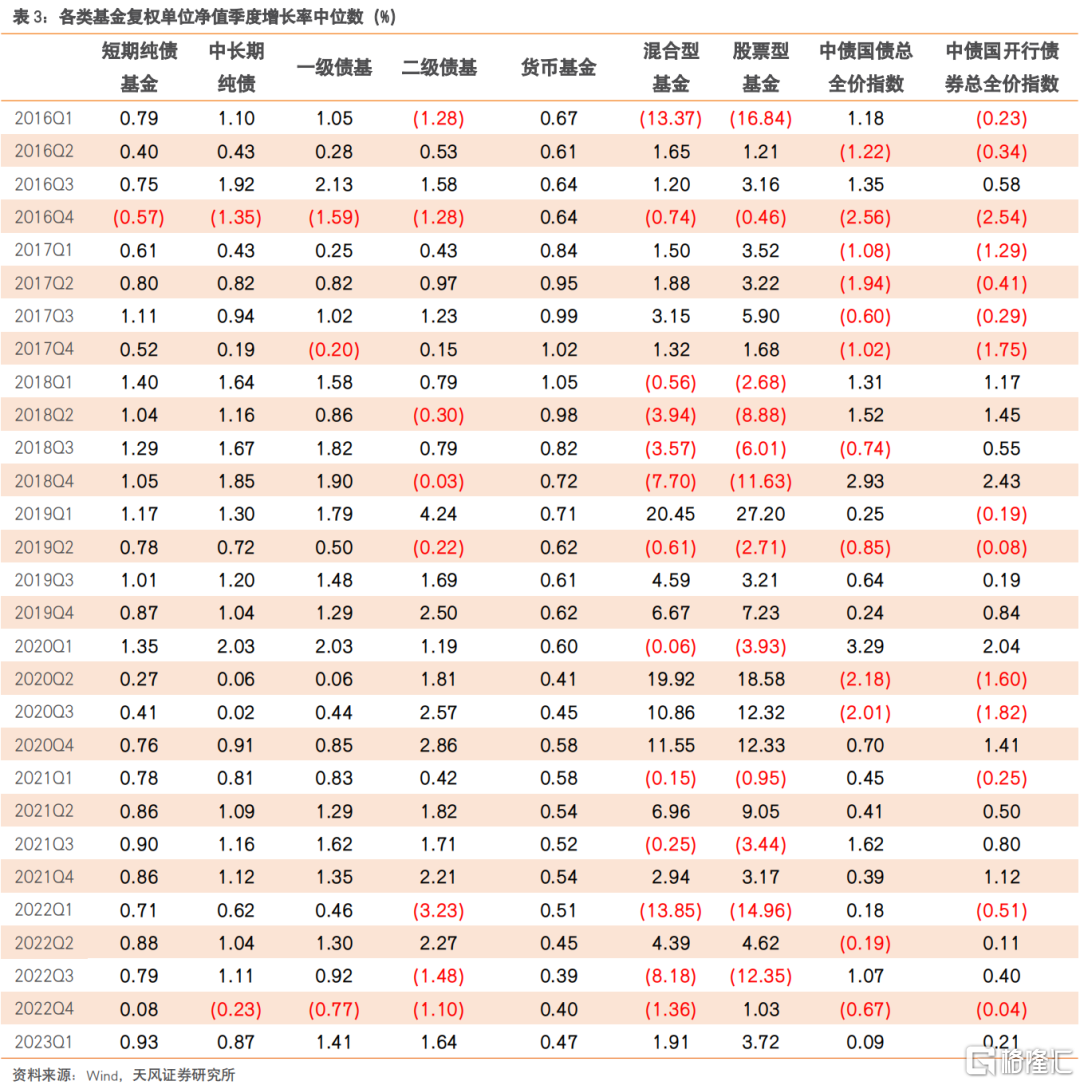

债基业绩方面:偏股型基金收益率好于债基。

股票型基金(3.72%) >混合型基金(1.91%) >二级债基(1.64%)>一级债基(1.41%) >短期纯债基金(0.93%) >中长期纯债(0.87%) >货币基金(0.47%) >中债国开行债券总全价指数(0.21%) >中债国债总全价指数(0.09%)。

1. 基金持仓分析

1.1. 基金市场规模

截至2023年一季度末,各类基金共计10709只,资产净值约26.38万亿元。相较于2022年四季度末,各类基金数量增加2.08%,资产净值增加2.44%。

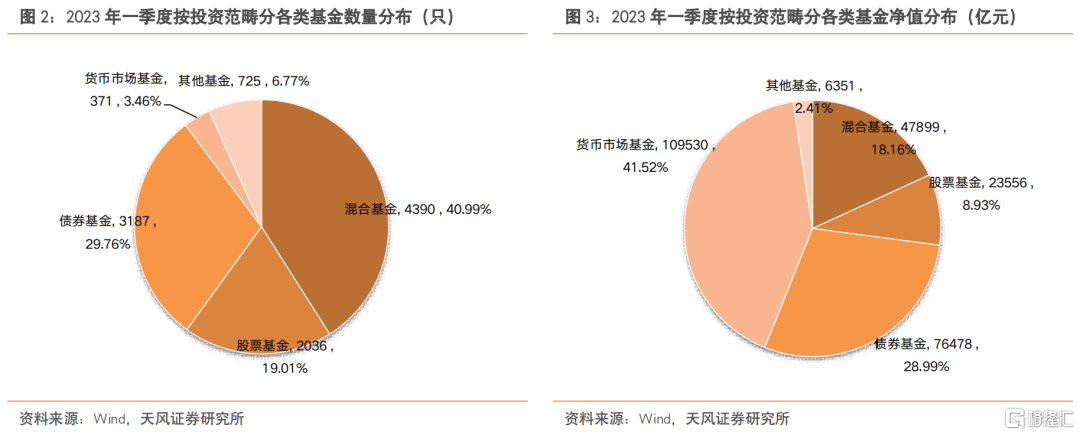

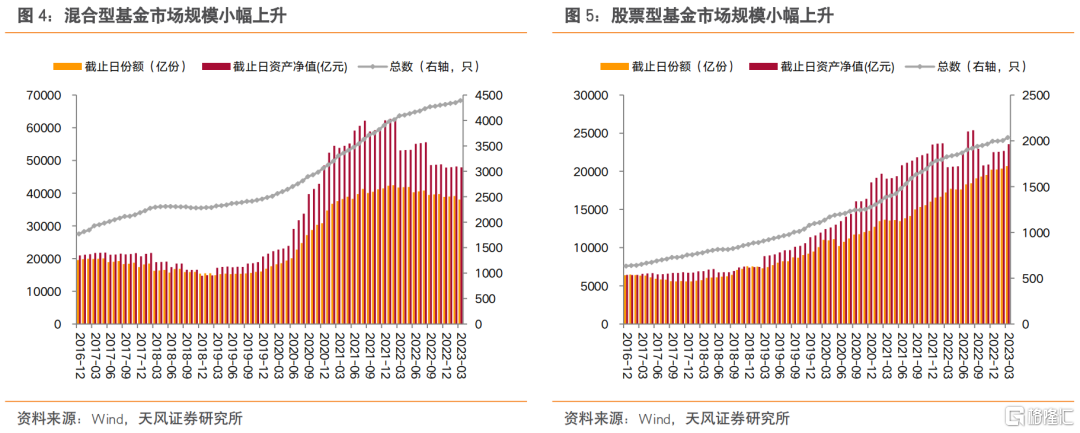

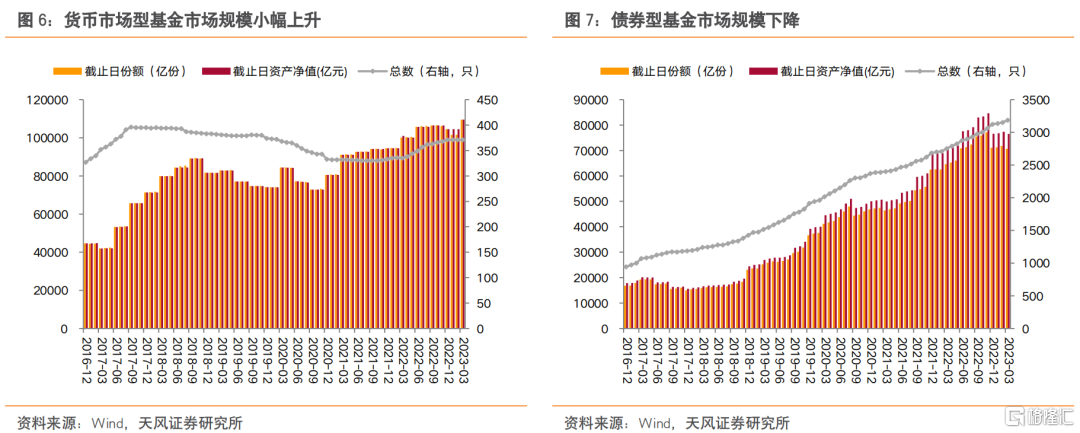

从Wind公布的数据来看,2023年一季度末,混合型基金资产净值约4.79万亿元,较2022年四季度末上升0.14%;股票型基金资产净值约2.36万亿元,较2022年四季度末上升4.67%;货币市场型基金资产净值约为10.95万亿元,较2022年四季度末上升4.76%。

债券型基金方面,2023年一季度债基总体份额7.06万亿份,较2022年四季度末下降0.60%;债券型基金资产净值约为7.65万亿元,较2022年四季度末下降0.16%。

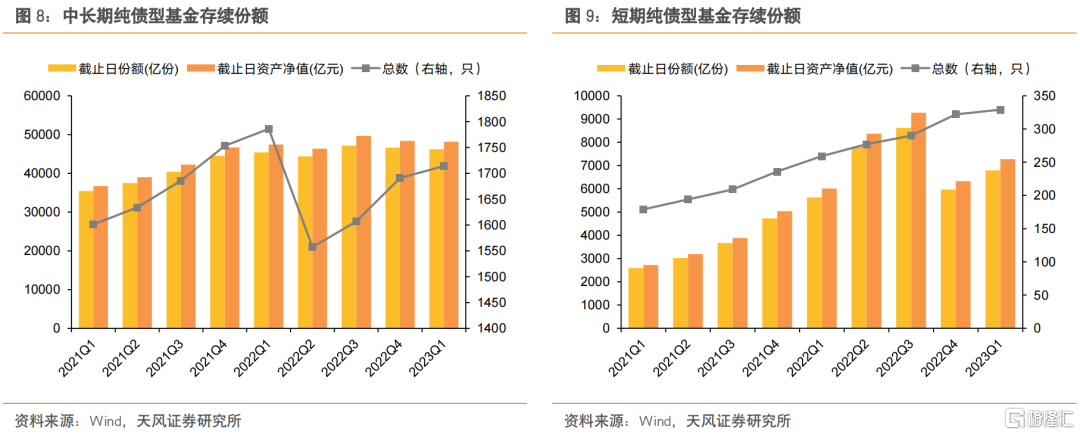

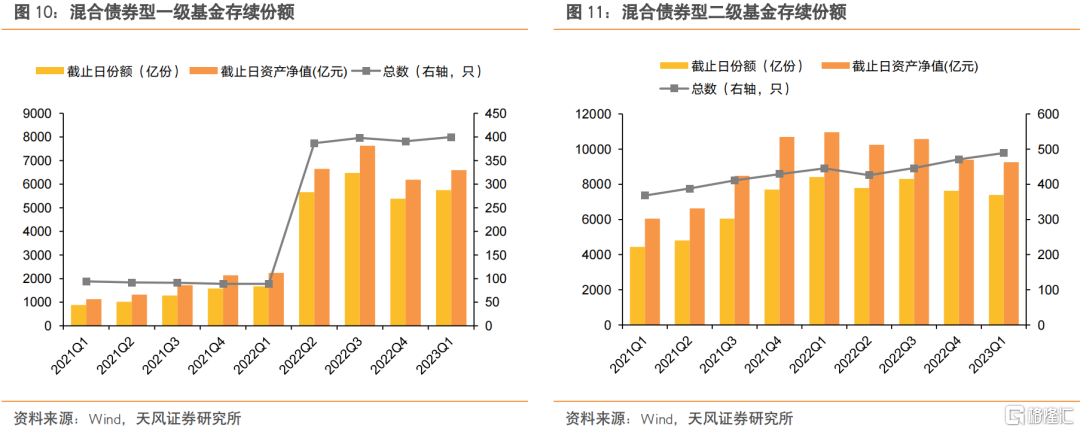

理财赎回潮后,债基市场是否回暖?2023年一季度,中长期纯债型基金的存续份额较2022年四季度减少402亿份;短期纯债型基金的存续份额较2022年四季度上升828亿份;混合债券型一级基金的存续份额较2022年四季度上升366亿份;混合债券型二级基金的存续份额较2022年四季度减少230亿份。

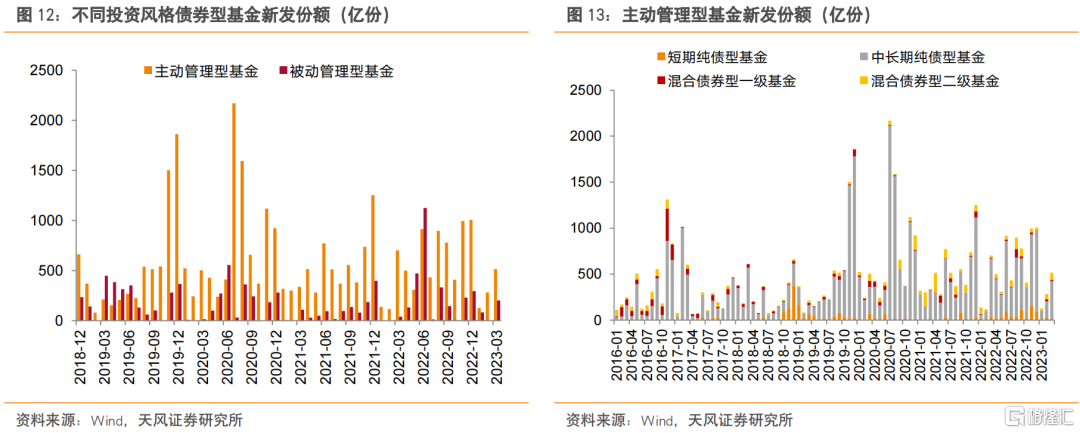

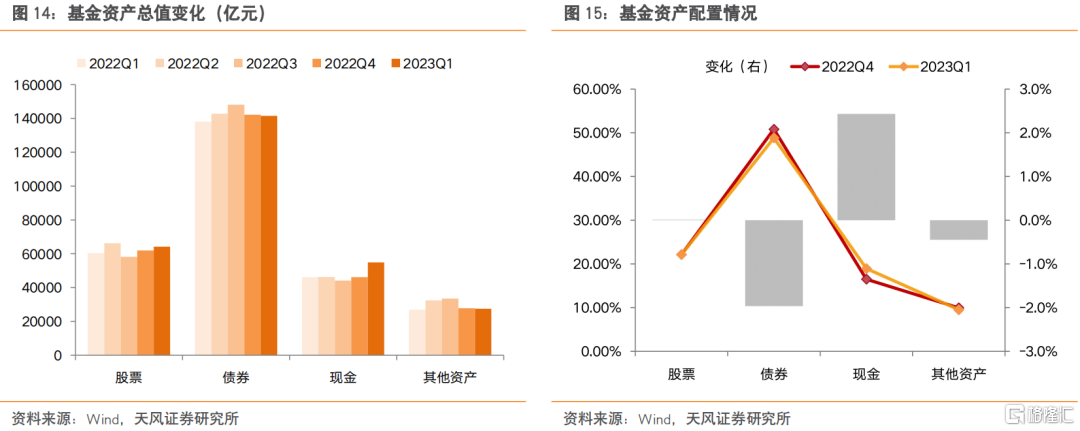

从债券型基金投资风格来看,2023年一季度,主动管理型基金(短期纯债型基金、中长期纯债型基金、一级债基、二级债券)的新发份额为925.21亿份,较2022年四季度大幅减少了1483.92亿份。被动管理型基金(被动指数型债基)的新发份额为284.30亿份,较2022年四季度减少了248.02亿份。

1.2. 基金资产配置

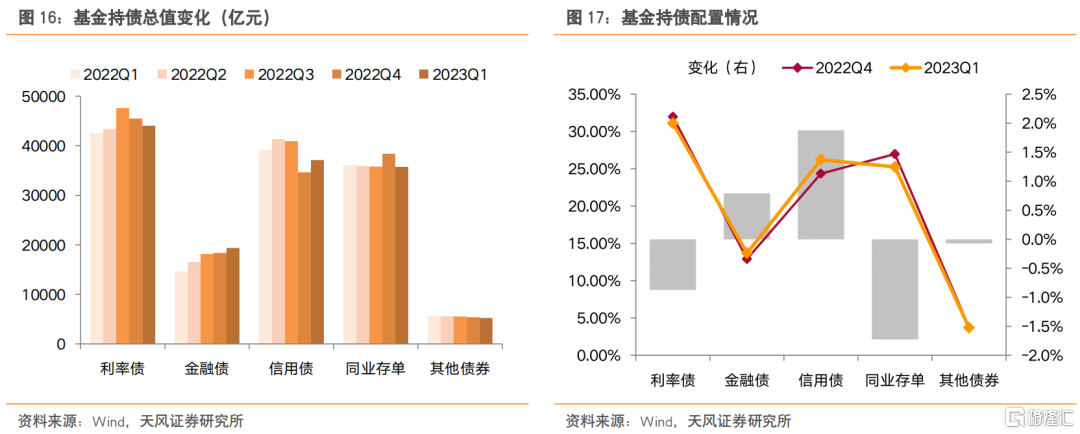

我们利用Wind数据对基金的资产配置进行具体分析。截至2023年一季度末,各类基金资产总值回升,较2022年四季度末增加3.52%;其中,股票的资产市值增加3.57%,债券的资产市值减少0.49%,现金的资产市值增加18.77%。从资产配置的比例看,股票、现金的占比上行,债券、其他资产的占比下行;2023年一季度末,股票、债券、现金、其他资产占比分别为22.14%、48.82%、18.92%、9.49%。

1.3. 基金持债分析

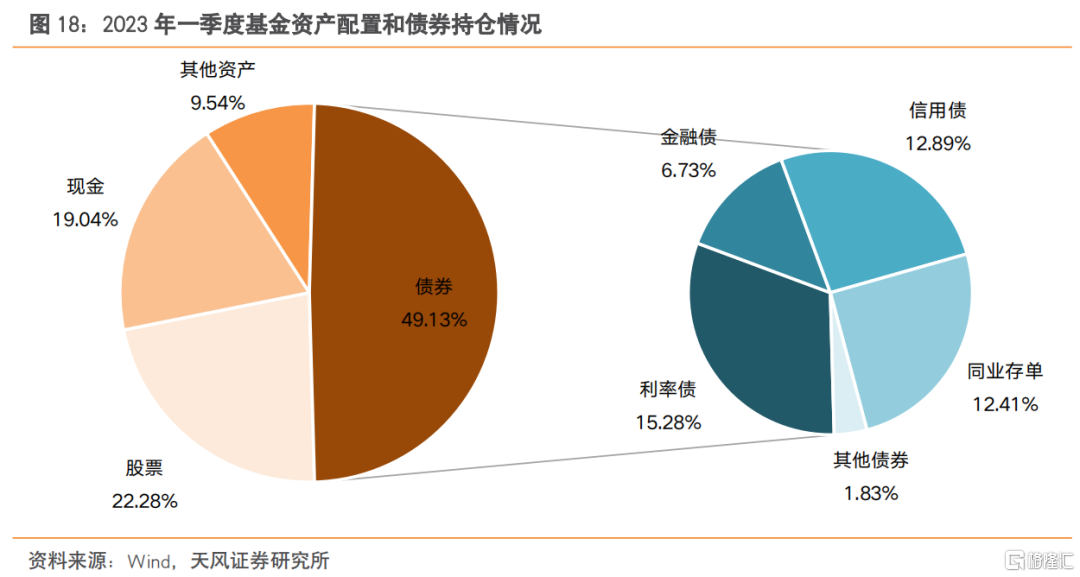

我们利用Wind数据对基金的持债情况进行分析。截至2023年一季度末,全部基金持有的券种总值约14.15万亿元,相较于2022年四季度末减少了0.50%。其中信用债、金融债分别增加了7.17%、5.60%,同业存单、利率债、其他债券(可转债、资产支持证券等)分别减少了6.87%、3.21%、2.35%。

从债券配置比例看,与2022年四季度末相比,2023年一季度基金增加了对信用债、金融债的配置占比,占比分别增加了1.88、0.79个百分点,分别达到26.23%、13.70%,减少了对同业存单、利率债、其他债券的配置占比,占比分别减少1.73、0.87、0.07个百分点,分别为25.25%、31.11%、3.72%。

2. 债券型基金持债分析

我们利用Wind数据进一步对债券型基金持债情况进行分析。

2.1. 全部债基

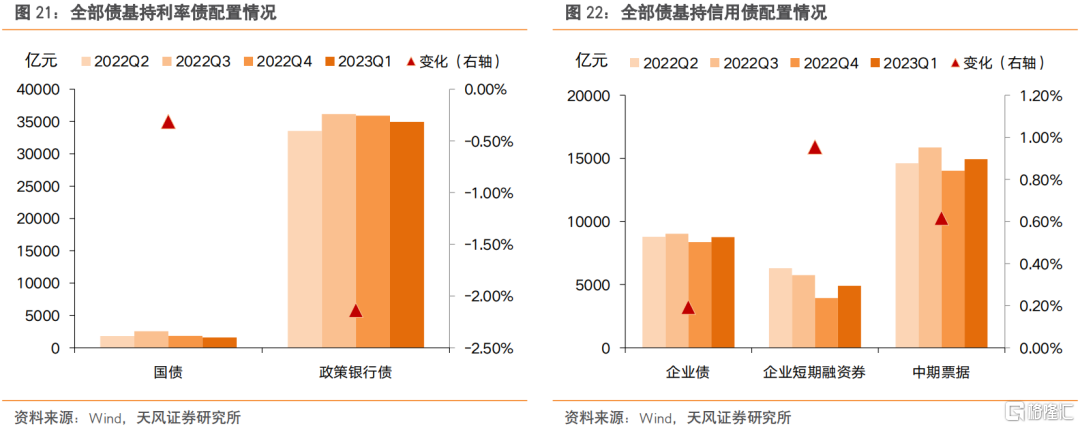

从持债情况看,截至2023年一季度末,债券型基金持有的券种总值约89724亿元,相较于2022年四季度末增加了2.64%(上季度减少5.85%)。其中信用债、金融债的市值分别大幅增加了8.66%、7.23%,同业存单的市值增加了2.61%,利率债和其他债券(可转债、资产支持证券等)则分别减少了3.18%、0.47%。

从债券配置比例看,信用债配置比例明显回升。债券型基金持有的利率债、金融债、信用债、同业存单、其他债券的市值占债券投资市值比分别为40.71%、19.55%、31.88%、3.07%、4.78%。与2022年四季度相比,债券型基金增加了对信用债、金融债的配置比例,分别增加了1.76%、0.84%,但减少了对利率债、其他债券的配置比例。

从利率债具体配置情况来看,2023年一季度全部债基持有的国债和政策性银行债的市值分别占债券投资市值的1.78%、38.93%。与2022年四季度相比,全部债基对国债、政策性银行债的配置比例均有所减少。

从信用债具体配置情况来看,2023年一季度全部债基持有的企业债、短期融资券、中票分别占债券投资市值的9.77%、5.46%、16.65%。与2022年四季度相比,全部债基对中票、企业债、短期融资券的配置比例均有所增加。

2.2. 中长期纯债型基金

截至2023年一季度末,中长期纯债型基金持有的券种总值约59577亿元,相较于2022年四季度末增加了3.05%。其中同业存单、信用债、金融债分别增加了17.22%、10.37%、6.11%,其他债券(可转债、资产支持证券等)、利率债分别减少了5.84%、1.40%。

从债券配置比例看,2023年一季度中长期纯债型基金持有的利率债、金融债、信用债、同业存单、其他债券的市值占债券投资市值比分别为49.64%、21.26%、24.15%、2.30%、2.65%。与2022年四季度相比,中长期纯债型基金增加了对信用债、金融债、同业存单的配置比例,减少了对利率债、其他债券的配置比例。

从利率债具体配置情况来看,2023年一季度中长期纯债型基金持有的国债和政策性银行债的市值分别占债券投资市值的1.60%、48.04%。与2022年四季度相比,中长期纯债型基金对国债、政策性银行债的配置比例均有所减少。

从信用债具体配置情况来看,2023年一季度中长期纯债型基金持有的企业债、短期融资券、中票分别占债券投资市值的7.94%、1.99%、14.23%。与2022年四季度相比,中长期纯债型基金对中票、企业债、短期融资券的配置比例均有所增加。

2.3. 短期纯债型基金

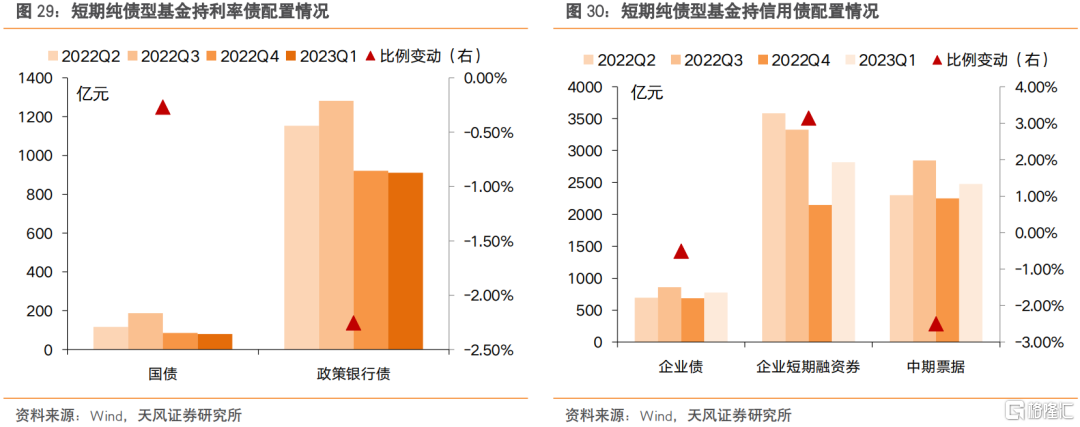

截至2023年一季度末,短期纯债型基金持有的券种总值约8220亿元,相较于2022年四季度末大幅增加了19.06%。其中,金融债、信用债、同业存单的市值分别增加了66.07%、19.29%、7.61%,利率债、其他债券的市值分别减少了1.55%、8.31%。

从债券配置比例看,2023年一季度短期纯债型基金持有的利率债、金融债、信用债、同业存单、其他债券的市值占债券投资市值比分别为12.06%、10.45%、73.82%、2.71%、0.96%。与2022年四季度相比,短期纯债型基金增加了对金融债、信用债的配置比例,减少了对利率债、同业存单、其他债券的配置。

从利率债具体配置情况来看,2023年一季度短期纯债型基金持有的国债和政策性银行债的市值分别占债券投资市值的0.97%、11.09%。与2022年四季度相比,短期纯债型基金对国债、政策性银行债的配置比例均有所减少。

从信用债具体配置情况来看,2023年一季度短期纯债型基金持有的企业债、短期融资券、中票分别占债券投资市值的9.44%、34.26%、30.12%。与2022年四季度相比,短期纯债型基金对短期融资券的配置比例均有增加,对企业债、中票的配置比例有所减少。

2.4. 一级债基

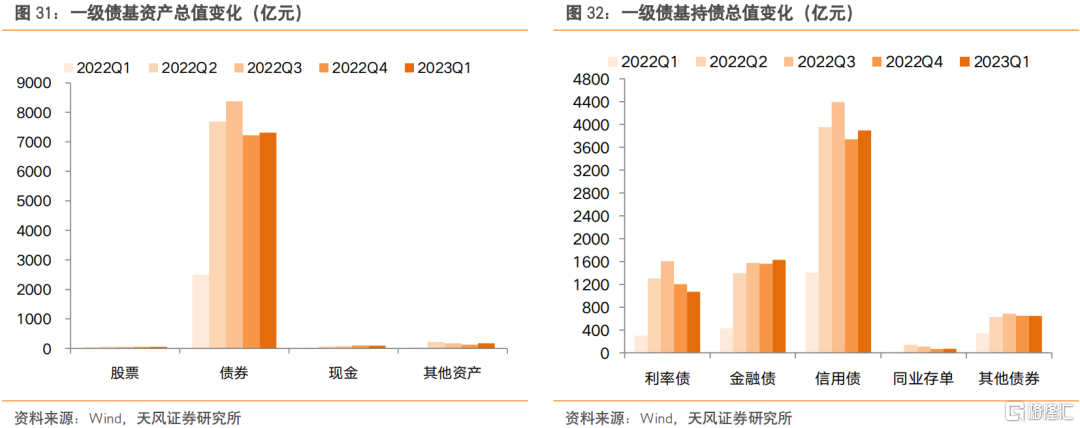

截至2023年一季度末,一级债基资产总值约7638亿元,较2022年四季度末上升了1.75%。其中,债券、其他资产市值分别上升了1.24%、35.65%。股票、现金市值分别减少了1.49%、3.31%。

从持债情况看,截至2023年一季度末,一级债基持有的券种总值约7312亿元,较2022年四季度末上升了1.24%。其中,金融债、信用债、同业存单分别增加了4.43%、4.09%、5.83%,利率债、其他债券分别减少了11.13%、0.39%。

从债券配置比例看,与2022年四季度比,一级债基增加了对金融债、信用债、同业存单的配置比例,减少了对利率债、其他债券的配置。

从利率债具体配置情况来看,2023年一季度,一级债基持有的国债和政策性银行债的市值分别占债券投资市值的1.62%、13.00%。与2022年四季度相比,一级债基对主要利率债的配置比例均有所减少。

从信用债具体配置情况来看,2023年一季度,一级债基持有的企业债、短期融资券、中票分别占债券投资市值19.30%、5.91%、28.05%。与2022年四季度相比,一级债基增加了对企业债、短期融资券、中票的配置比例。

2.5. 二级债基

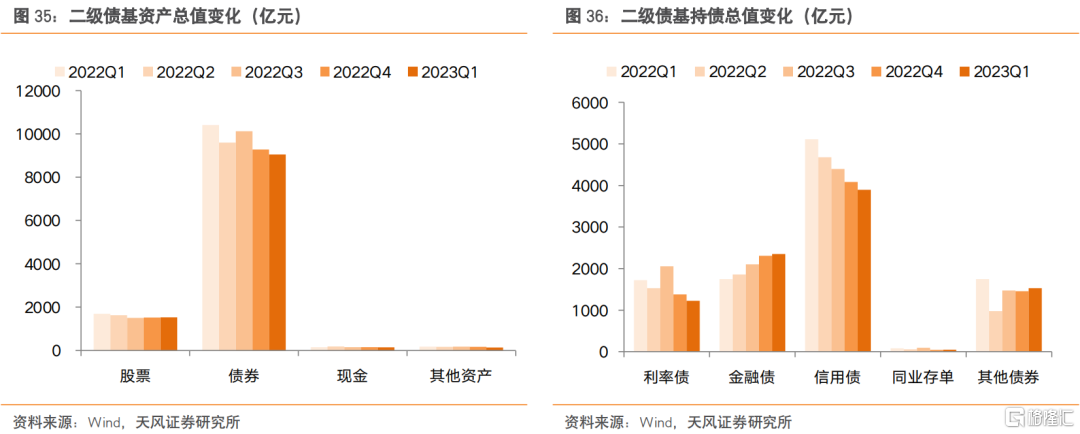

截至2023年一季度末,二级债基资产总值约10858亿元,较2022年四季度末减少了2.38%。其中,股票市值上升了0.45%,债券、现金、其他资产市值分别减少了2.48%、7.66%、18.08%。

从持债情况看,截至2023年一季度末,二级债基持有的券种总值约为9047亿元,较2022年四季度末减少了2.48%。其中,金融债、同业存单、其他债券分别增加了1.77%、5.18%、4.75%,利率债、信用债分别减少了11.10%、4.64%。

从债券配置比例看,与2022年四季度相比,二级债基增加了对金融债、同业存单、其他债券的配置,减少了对利率债、信用债的配置。

从利率债具体配置情况来看,2023年一季度,二级债基持有的国债和政策银行债的市值分别占债券投资市值的3.73%、9.82%。与2022年四季度相比,二级债基对主要利率债的配置比例均有所减少。

从信用债具体配置情况来看,2023年一季度,二级债基持有的企业债、短期融资券、中票分别占债券投资市值的19.39%、3.26%、20.41%。与2022年四季度相比,二级债基增加了对中票的配置比例,减少了对短期融资券、企业债的配置比例。

3. 基金重仓券结构分析

我们用债券型基金的重仓券来近似分析基金持仓券种结构。

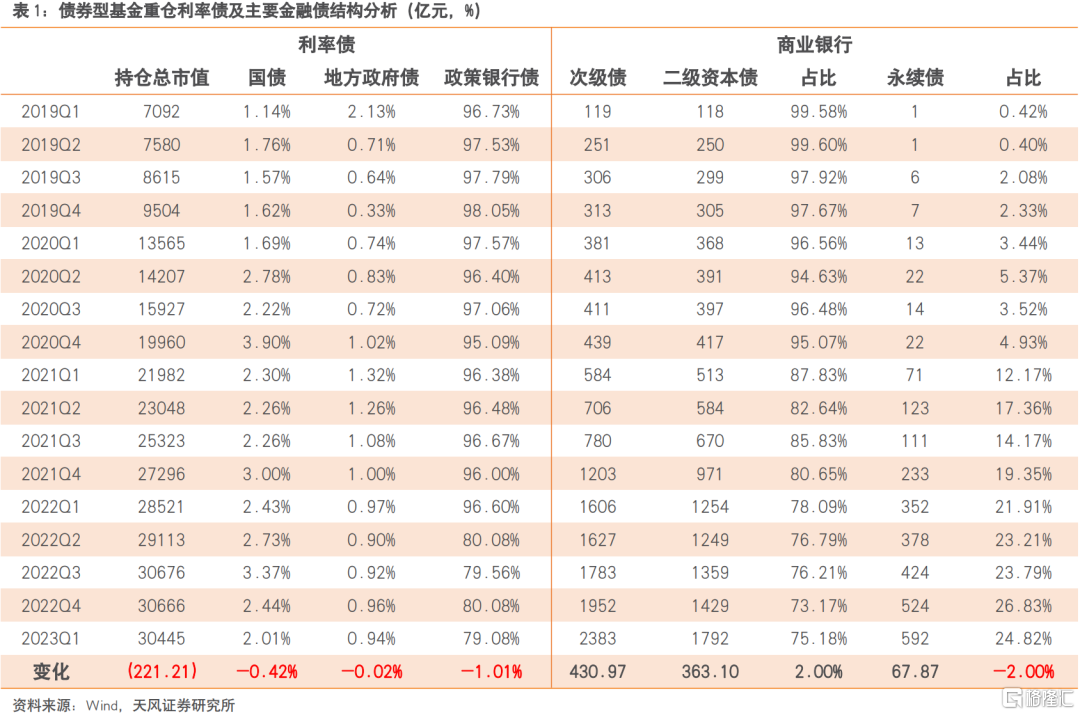

2023年一季度,债券型基金重仓利率债中,国债、地方政府债、政策性银行债占比分别为2.01%、0.94%、79.08%,相较于2022年四季度,国债配置比例减少0.42%,地方政府债配置比例减少0.02%,政策性银行债配置比例减少1.01%。

此外,相较于2022年四季度,债券型基金对商业银行债配置比例增加。

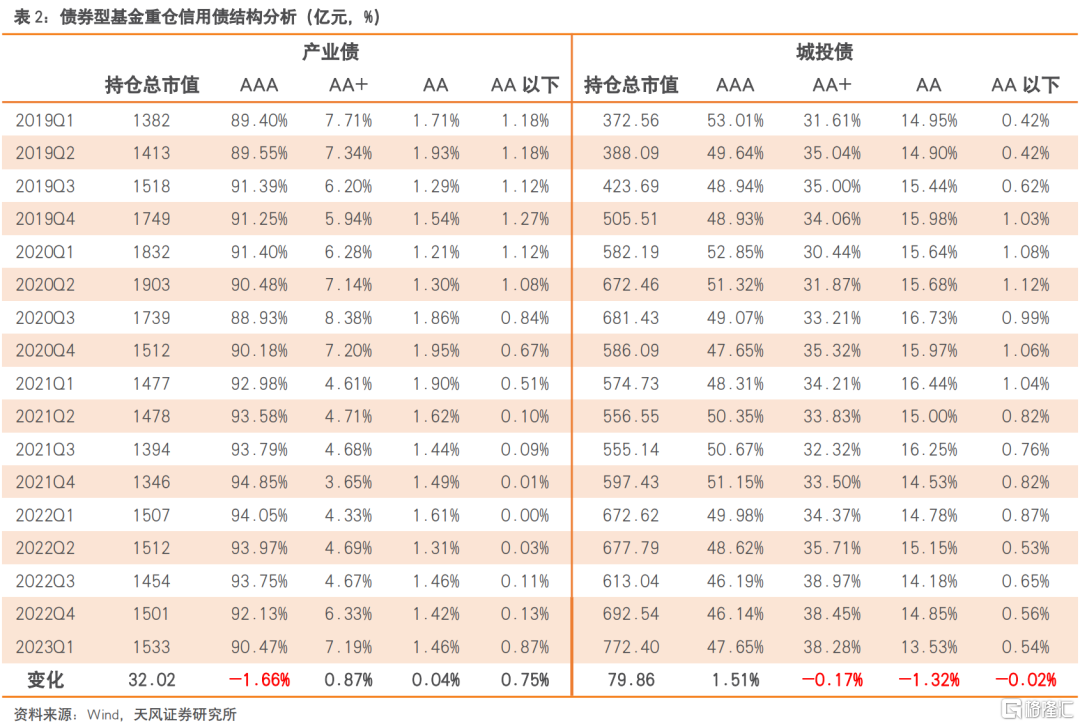

2023年一季度,债券型基金重仓产业债中,AAA、AA+、AA、AA以下产业债占比分别为90.47%、7.19%、1.46%、0.87%,相较于2022年四季度,债券型基金减少了AAA产业债配置比例,中低评级产业债配置比例上升。

2023年一季度,债券型基金重仓城投债中,AAA、AA+、AA、AA以下城投债占比分别为47.65%、38.28%、13.53%、0.54%,相较于2022年四季度,债券型基金主要提高了高评级城投债配置比例,减少了AA+及以下城投债配置比例。

对于信用债,机构仍多以AAA、央企信用债为底仓。从债券型基金重仓券的结构变化可以发现,此前受到的2022年四季度债市调整影响逐步减弱,产业债AA+主体占比提高,AAA主体占比下降,对城投债下沉仍偏谨慎(体现在AAA主体占比提高、AA+及以下主体占比减少)。

4. 基金杠杆分析

截至2023年一季度末,中长期纯债型基金和一级债基杠杆提升,二级债基杠杆则下降。其中,中长期纯债型基金的杠杆率为124.05%,较2022年四季度上行0.40个百分点;一级债基的杠杆率为121.05%,较2022年四季度上行1.20个百分点;二级债基的杠杆率为116.01%,较2022年四季度大幅下行15.85个百分点。

5. 债基业绩分析

2023年一季度,各类基金的季度收益率中位数排序为:

股票型基金(3.72%) >混合型基金(1.91%) >二级债基(1.64%)>一级债基(1.41%) >短期纯债基金(0.93%) >中长期纯债(0.87%) >货币基金(0.47%) >中债国开行债券总全价指数(0.21%) >中债国债总全价指数(0.09%)。