展望5月,由于集采政策规则优化,常态化集采影响趋弱,医药企业利润回暖,医药板块性价比凸显。此外,产业政策支持、国企改革趋势和一带一路投资带动下,芯片、数据中心、光模块等AI算力相关行业,以及建筑、港口交运等一带一路投资出口相关和央国企占比较高的行业对应的转债后续业绩有望进一步改善,近期的调整也带来了较好的布局机会。

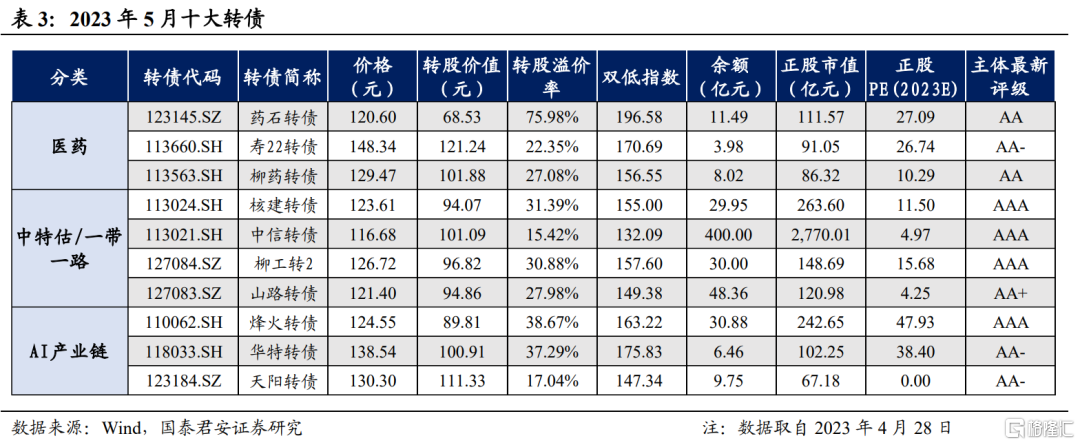

5月十大转债组合集中在医药、中特估/一带一路和AI产业链三条主线,结合一季报业绩韧性和后续进一步改善的确定性选取,包括医药行业的药石转债、寿22转债、柳药转债,中特估/一带一路相关的核建转债、中信转债、柳工转2、山路转债和AI产业链的烽火转债、华特转债、天阳转债。

正文

1、转债策略思考

1.1 2023年5月转债策略展望

2022年11月防疫政策优化叠加地产利好“三箭齐发”,市场情绪反转,权益市场开启上行区间,同期债券市场出现大幅调整,固收基金负债端面临较大赎回压力。2023年春节后,基于对经济复苏“弱现实”的判断,债市逐步企稳反弹,10年期国债利率再次进入下行通道,债市赎回压力大幅缓解。权益市场在经历了2022年11月-2023年1月的陡峭反弹后,2月进入震荡区间。3月,随着各项生产消费高频数据证伪了经济复苏的“强现实”,3月初两会释放的较为温和的政策信号也使得“强预期”落空,权益市场持续震荡,以数字经济和中特估为代表的主题投资机会表现强势。

进入4月,随着海外风险事件平息,美联储加息预期转向,国内经济数据表现尚可,大盘开始向上突破,上证指数距离3400点只有一步之遥,中特估主线继续领涨,AI板块内部出现分化,业绩更有确定性的AI“卖铲人”算力环节和国产替代空间较大的芯片产业链在4月上半月维持强势,但最后两周受节前效应和一季报业绩影响,同样陷入调整。

一季度经济数据超预期进一步验证了宏观经济处于企稳复苏阶段。一季度GDP同比增长4.5%,超出Wind一致预期4.1%,一季度经济运行开局良好。从生产端来看,服务业产出强于工业产出;从需求端来看,基建投资维持高位,制造业和地产投资恢复偏弱,消费需求恢复超预期。地产竣工端持续好转,新开工和施工增速回落。保交楼政策下,房地产后端明显好于前端。

经济复苏冷热不均,制造业PMI降至荣枯线以下,非制造业保持较高景气水平。4月制造业PMI较3月下降2.7个百分点至49.2%,回落至荣枯线以下,供需两端均环比回落,内需回落幅度大于外需;4月非制造业商务活动PMI为56.4%,较3月下降1.8个百分点,其中服务业PMI较3月下降1.8个百分点至55.1%,建筑业PMI较3月下降1.7个百分点至63.9%,继续维持高景气区间。具体来看,交运、餐饮和住宿等旅游出行相关行业环比增速领先,房屋建筑业和土木工程建筑业PMI大幅强于季节性。

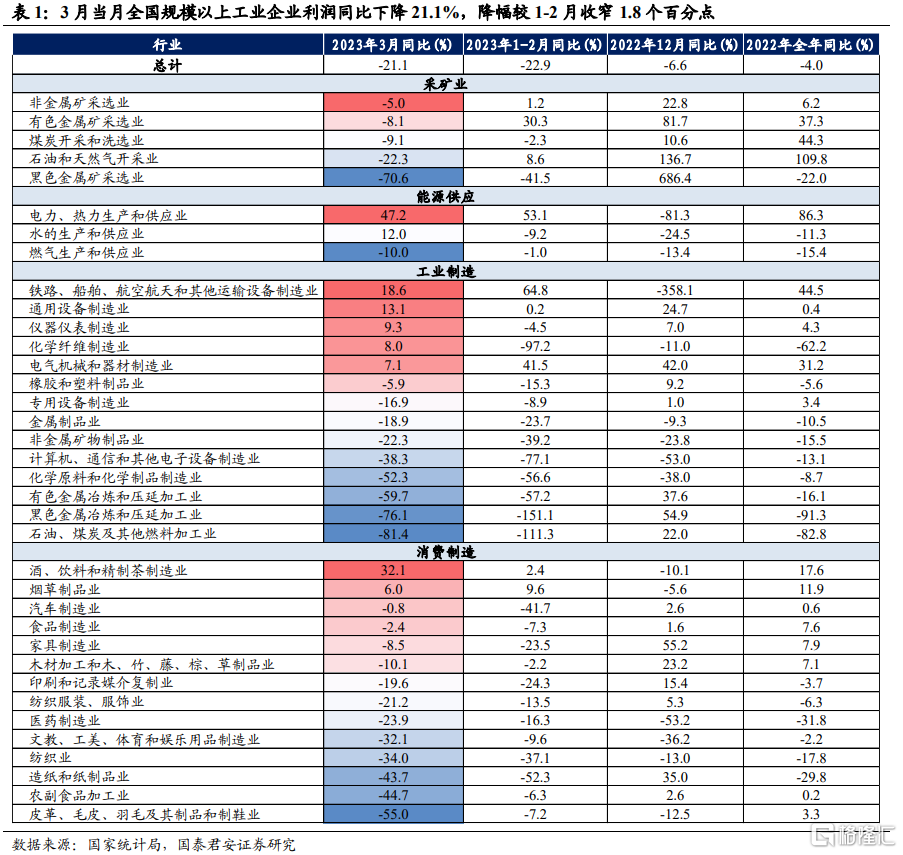

3月当月,全国规模以上工业企业利润同比下降21.1%,降幅较1-2月收窄1.8个百分点,利润增速回升的行业明显增多。上游采矿业和能源供应业利润增速普遍出现下滑,工业制造方面,铁路船舶航空航天和通用设备制造业利润增速表现亮眼,仪器仪表、化纤制造业利润增速由负转正,计算机通信和电子设备制造业负增长幅度明显收窄;消费制造方面,酒饮料精制茶和烟草制造业维持高景气,汽车、家具制造业利润负增长明显收窄,纺织服装、医药制造利润跌幅扩大。

复苏链增长强劲,地产后周期业绩改善,产业链利润向下游分配。2023年一季报已披露完毕,全部A股2023Q1单季度归母净利润增速为1.95%(2022Q4单季度归母净利润增速-8.46%,2022全年累计归母净利润增速-0.73%),经济复苏已体现在部分企业的业绩中。具体来看,复苏链上的食品饮料、商贸零售、消费者服务、交运等行业2023Q1业绩增速较2022Q4明显提升;地产后周期的家电同比增速大幅提升,轻工制造同比负增幅度大幅收窄;开工端的上中游周期行业普遍维持负增长;成长板块中新能源仍维持高景气,AI产业链中计算机行业业绩同比大幅增长,传媒增速由负转正,通信仍维持低增速,电子继续负增;金融行业中非银和综合金融业绩均大幅改善。

总量政策不会收紧,科技领域增量政策值得期待,促消费和扩投资仍然是扩内需的主要抓手。4月28日的政治局会议认为“经济运行好转是恢复性的,内生动力还不强,需求仍然不足,经济转型升级面临新的阻力”, 意味着总量政策不会收紧。会议将“加快建设现代化产业体系”排在下一阶段六大经济工作部署的第一位,明确指出“要夯实科技自立自强根基,要巩固和扩大新能源汽车发展优势,要重视通用人工智能发展”,预计二季度的政策亮点将主要集中在科技领域。此外,促消费和扩投资将仍然是扩内需的主要抓手,会议强调“促进文化旅游等服务消费”和“有效带动激发民间投资”。

AI 和中特估有望继续维持市场主线,医药行业性价比突出,值得中长期布局。展望5月,由于集采政策规则优化,常态化集采影响趋弱,医药企业利润回暖,销售表现强劲以及板块估值处于历史低位,公募基金持仓较低,医药板块性价比凸显。此外,产业政策支持、国企改革趋势和一带一路投资带动下,芯片、数据中心、光模块等 AI 算力相关行业,以及建筑、港口交运等一带一路投资出口相关和央国企占比较高的行业对应的转债后续业绩有望进一步改善,近期的调整也带来了较好的布局机会。

展望未来一周,市场将继续受到节前效应和一季报业绩的影响,震荡或有所加剧。建议收缩战线,从业绩确定性角度寻找个券机会。方向上,医药和消费行业具有较高的性价比,AI算力相关的芯片、服务器、基础软件、数据库、数据中心、光模块、云计算厂商等软硬件供应商,以及建筑、大宗商品、港口交运等一带一路投资出口相关行业后续业绩改善的确定性较强,调整或带来较好的布局机会。

1.2 2023 年 5 月十大转债

5月十大转债组合集中在医药、中特估/一带一路和 AI 产业链三条主线, 结合一季报业绩韧性和后续进一步改善的确定性选取,包括医药行业的药石转债、寿22转债、柳药转债,中特估/一带一路相关的核建转债、中信转债、柳工转2、山路转债和AI产业链的烽火转债、华特转债、天阳转债。

药石转债(最新价格 120.60 元,转股溢价率 75.98%)

药石科技是分子砌块龙头企业。公司持续聚焦高壁垒的分子砌块合成研发能力,2022年公司分子砌块业务实现营收3.53亿元,同比增长39.66%。在研发投入加码下,分子砌块业务有望维持高增长。此外,公司在积极拓展新型小分子业务,不断延伸服务链条,布局新兴业务领域,有望逐渐带来新的业绩增量。公司 2023Q1实现营收/归母净利润/扣非归母净利润 3.83/0.58/0.42亿元,同比+14.24%/-18.47%/-36.11%,2023Q1在手订单同比增长33%,但受产能投放、研发费用及可转债利息支出影响短期 承压。公司订单稳健增长,正股估值较低,利润短期扰动消除后有望改 善,推荐药石转债。

寿 22 转债(最新价格 148.34 元,转股溢价率 22.35%)

寿仙谷核心产品铁皮石斛和灵芝孢子粉已形成全产业链布局,具备闭环优势,拳头产品积累了忠实的客户群。另一方面,公司积极扩展省外销售拓展,累计已签约加盟城市代理商14家,覆盖市场不断扩大。公司 2023Q1 实现营收/归母净利润/扣非归母净利润 2.06/0.63/0.56 亿元,同比 +1.20%/6.13%/4.61%,随着省外业务的拓展,核心产品的知名度有望进 一步提升,业绩有望进一步改善。

柳药转债(最新价格 129.47 元,转股溢价率 27.08%)

柳药集团是广西医药商业龙头,主营药品批发和零售,业务覆盖全区 100% 的二级以上医院。子公司桂中大药房为本土老牌药品零售连锁药店,覆盖面广,品牌认知度高。公司充分受益于疫后医药零售恢复,2023Q1实现营收/归母净利润/扣非归母净利润53.35/2.61/2.58 亿元,同比+10.8%/+18.2%/+18.1%。此外,公司布局医药工业业务,主要是通过旗下药械生产企业生产加工销售中药饮片、中成药、医疗器械等产品,医药工业板块2022年实现收入8亿元(+48.5%),占公司总收入的 4.2%;实现归母净利润1.3亿元(+41.7%),占公司总利润的19%,有望持续贡献业绩增量。

核建转债(最新价格 123.61 元,转股溢价率 31.39%)

中国核建是核电工程建设龙头企业,积极开拓工业与民用建筑市场,承揽了众多国家重点项目,逐步形成以核电工程建设为立足之本,纵向深耕建筑工程价值链的业务布局。2022年公司新签核电工程合同380亿元,同比增长59.57%。公司2023Q1实现营收/归母净利润/扣非归母净利润 289.29/5.08/5.00 亿元,同比+10.09%/+20.15%/+20.60%。双碳和能 源安全战略背景下,核电作为安全高效的清洁能源前景广阔,公司业绩有望稳定增长。

柳工转 2(最新价格 126.72 元,转股溢价率 30.88%)

柳工的主要产品包括土方机械、起重机械、矿山机械等,轮式装载机销量位居全球第一。公司深耕国际市场,2022年海外收入占比约为31%。公司 2023Q1实现营收/归母净利润/扣非归母净利润77.92/3.15/2.73 亿元,同比+15.69%/+23.73%/+27.48%。2023Q1公司挖掘机出口同比增长 16%,其中30吨位以上的大型挖掘机同比增速超过80%。公司海外业务基本覆盖了国家“一带一路”倡议沿线绝大部分国家和地区,较高匹配国家对外发展战略。

山路转债(最新价格121.40元,转股溢价率 27.98%)

公司是山东高速集团旗下交通基建领军企业,路桥施工营收占比 90%以上,实际控制人山东省国资委。2022 年公司中标金额876.2亿元,同比-13.3%,其中山东省内中标金额472.5亿元,占比53.9%。公司在巩固山东市场的同时,加大对省外和海外市场的开拓力度,海外市场新签合同额达64.3亿元,占比7.4%,首次开拓尼泊尔、坦桑尼亚、马达加斯加、 阿联酋、土耳其、尼日利亚、黑山等 7 个国别市场,“走出去”步伐加快。公司 2023Q1 实现营收/归母净利润/扣非归母净利润 105.55/2.37/2.30 亿 元,同比+0.28%/+0.52%/+2.41%。受益于山东省基建投资高景气及一带 一路机遇,公司业绩有望稳定增长。

烽火转债(最新价格 124.55 元,转股溢价率 38.67%)

烽火通信是算力国家队一员,实控人为国务院国资委。作为光纤光缆、 通信设备、集成服务等综合性信息通信解决方案提供商,公司拥有支撑整个数字产业化和产业数字化的完整解决方案,在光网领域,拥有从光纤、光缆、芯片、系统设备等较为完整的产业链;在数字应用的领域, 烽火云操作系统已服务于多个云项目。烽火目前在中国有 1+6 产业基地,承建了各行各业接近 400 条国家级光通信干线。公司 2023Q1 实现营收/ 归母净利润/扣非归母净利润50.16/0.37/0.38亿元,同比 +10.08%/39.58%/67.28%,AI 创新周期和政策支持下业绩有望高增。

华特转债(最新价格 138.54 元,转股溢价率 37.29%)

公司致力于特种气体国产化,并率先打破极大规模集成电路、新型显示面板、高端装备制造、新能源等尖端领域气体材料进口制约。公司的拳头产品光刻气通过了荷兰ASML和日本GIGAPHOTON株式会社的认证,也是国内唯一一家通过两家认证的气体公司。公司2023Q1实现营收/归母净利润 /扣非归母净利润3.59/0.37/0.38亿元,同比- 6.42%/+39.58%/+67.28%。公司将充分受益于在建项目产能落地、特气国产替代和海外市场拓展。

天阳转债(最新价格 130.30 元,转股溢价率 17.04%)

公司主要服务以银行为主的金融机构,向提供自研软件产品和软件开发服务。公司重视研发投入,2022年研发费用占营业收入比例为13.80%。数据要素方面,公司逐渐形成了TanEasy探易数据资产、数据安全体系,涵盖数据资产咨询规划、数据资产梳理、数据资产平台建设的全链路服务能力;公司在营销领域的TanWin探赢营销产品、信用卡领域的CreditX产品、监管和政信领域的TanBiz探秘系列产品保持领先地位。公司 2023Q1 实现营收/归母净利润/扣非归母净利润4.81/0.28/0.27亿元,同比 +8.08%/+316.72%/+1266.40%,预计公司将充分受益于金融业信创和 AI 智能化转型

2、转债周度回顾

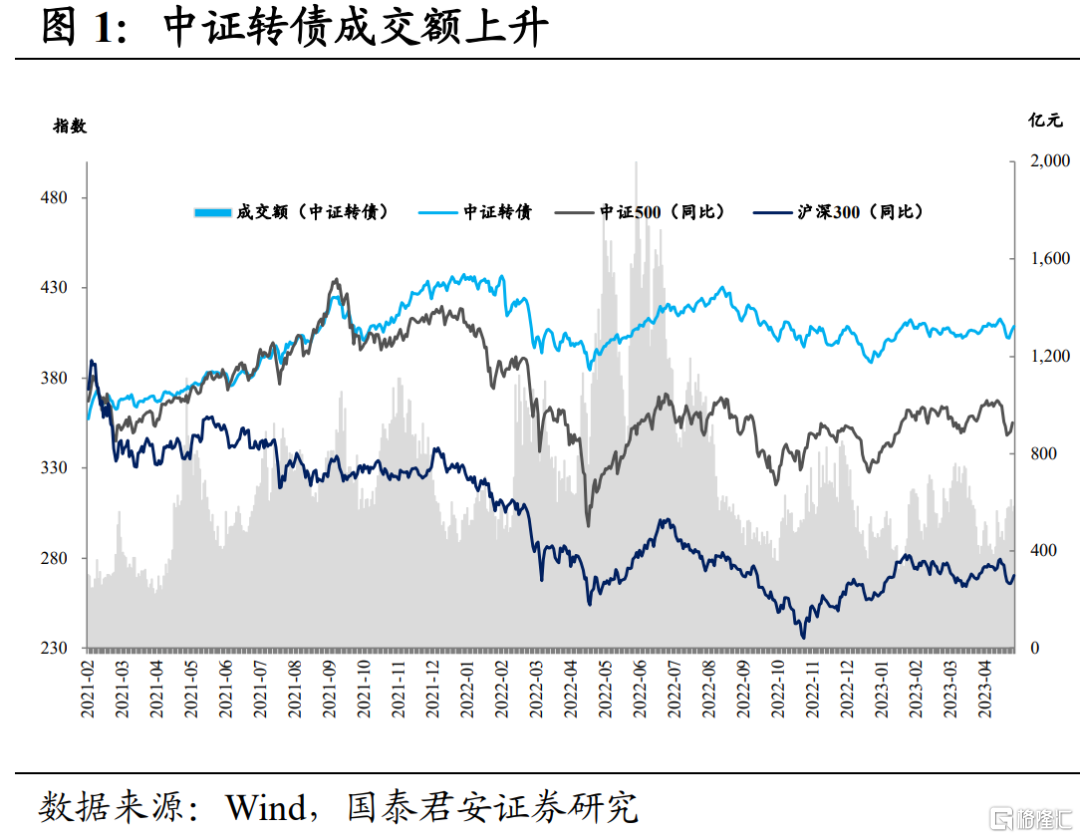

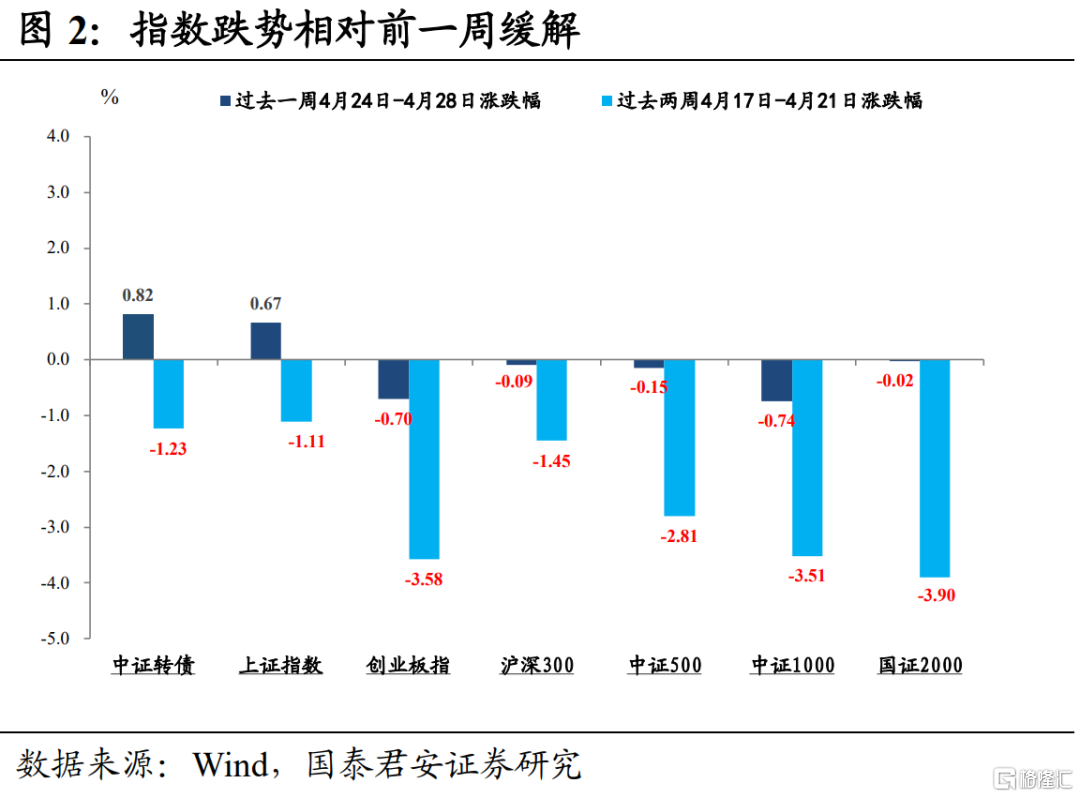

过去一周(4月24日-4月28日)市场情绪有所好转,指数下跌趋势相对前一周减缓,部分指数由跌转涨。中证转债指数累计上涨0.82%,收报408.78点;上证指数累计上涨0.67%,收报3323.27点;创业板指累计下跌0.70%,收报2324.72点;沪深300累计下跌0.09%,收报4029.09点。中证转债成交额上升,日均成交额为581.15亿元。

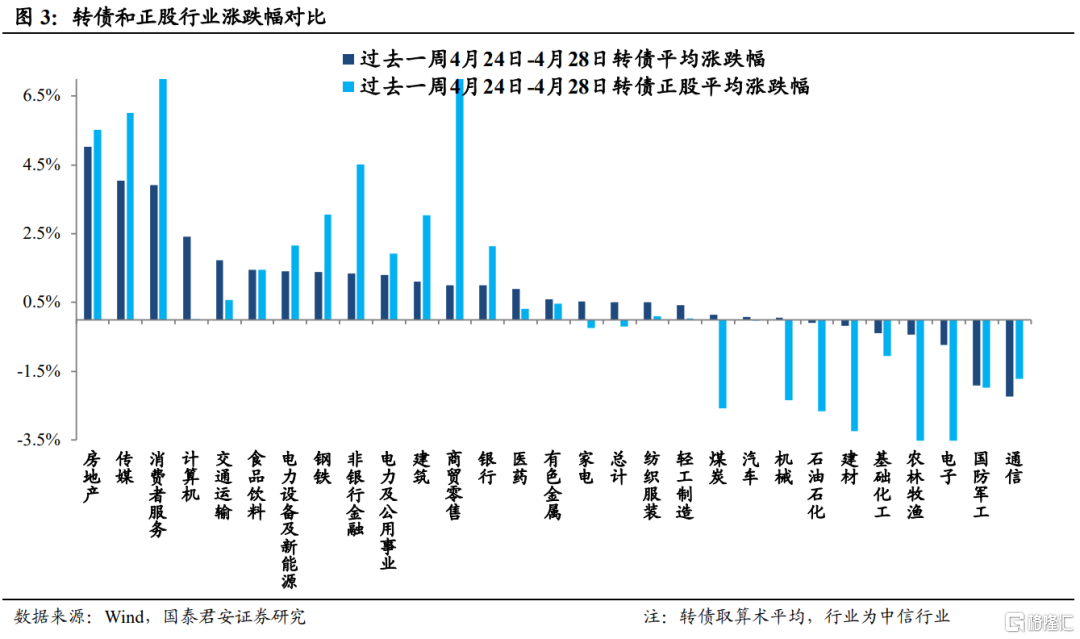

板块方面,多数行业摆脱前一周的跌势开始回升。传媒、消费者服务、计算机、交通运输等行业的转债领涨,而前一周领涨的通信、国防军工等行业的转债回落。

从个券来看,过去一周交易的483只个券中(不含上周新上市个券),上涨个券332只,下跌个券150只,持平1只。

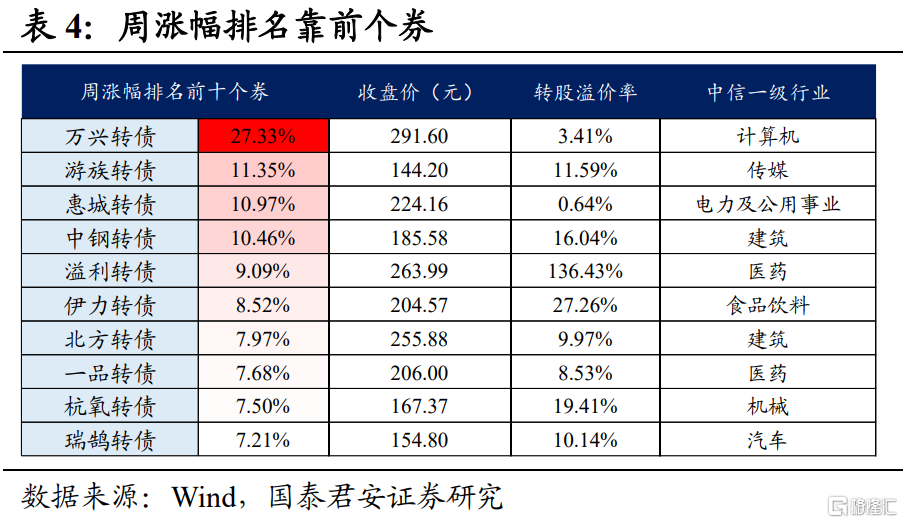

过去一周涨幅排名第一的个券为万兴转债,周涨幅27.33%,现价291.60元,连续两周周涨幅第一。正股万兴科技,属于计算机板块。公司主营业务是视频创意类产品/服务、实用工具类产品/服务、文档创意类产品/服务。涨幅较大的转债还有游族转债、惠城转债、中钢转债、溢利转债,累计涨幅分别为11.35%、10.97%、10.46%、9.09%,分别归属传媒、电力及公用事业、建筑、医药板块。

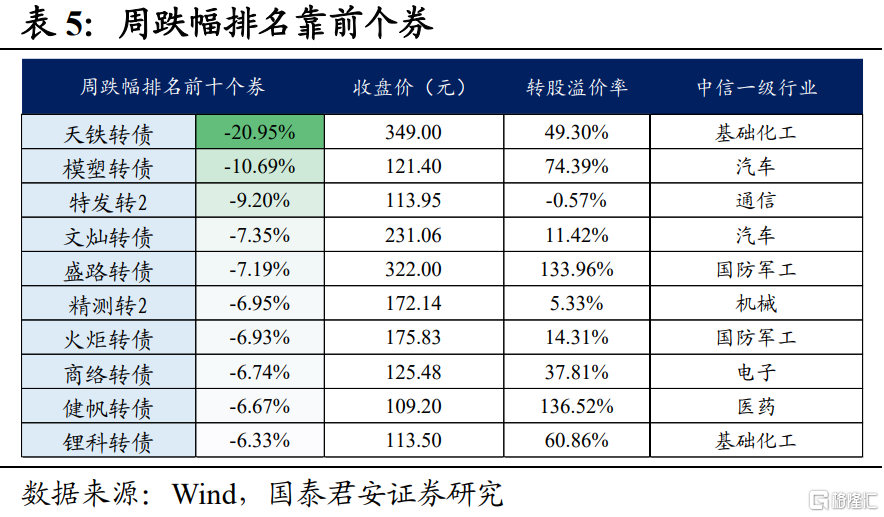

过去一周跌幅最大的个券为天铁转债,周跌幅-20.95%,现价349.00元,正股天铁股份,属于基础化工板块。主营业务是轨道工程橡胶制品的研发、生产和销售。跌幅较大的转债还有模塑转债、特发转2、文灿转债、盛路转债,累计跌幅分别为-10.69%、-9.20%、-7.35%、-7.19%,分别归属汽车、通信、汽车、国防军工板块。

3、一级市场信息更新

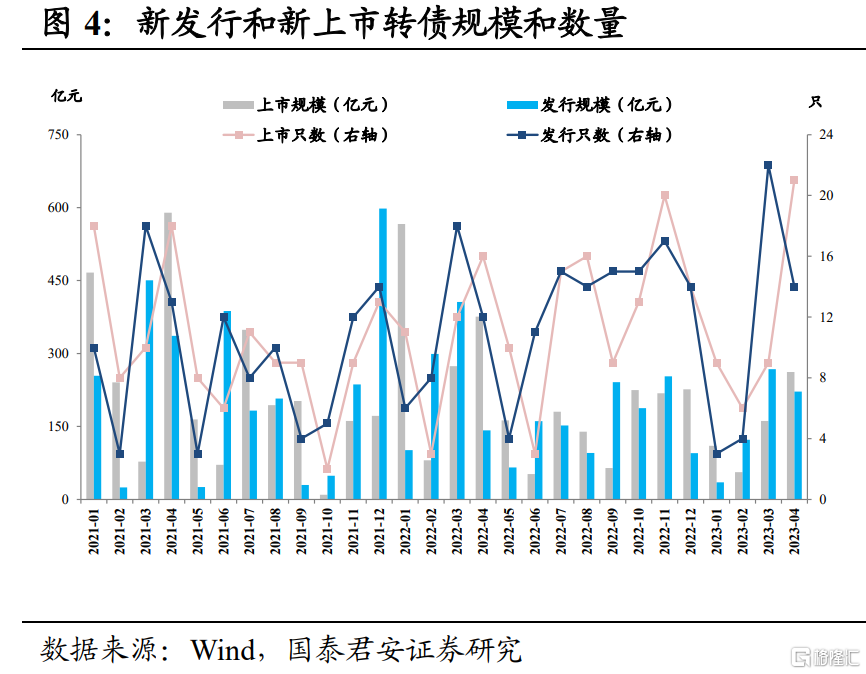

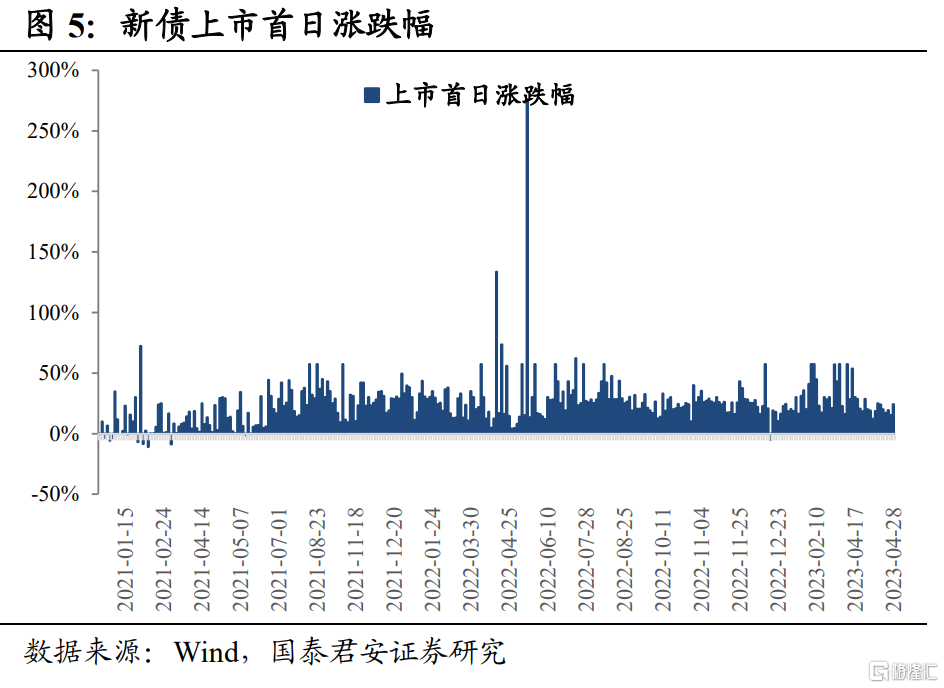

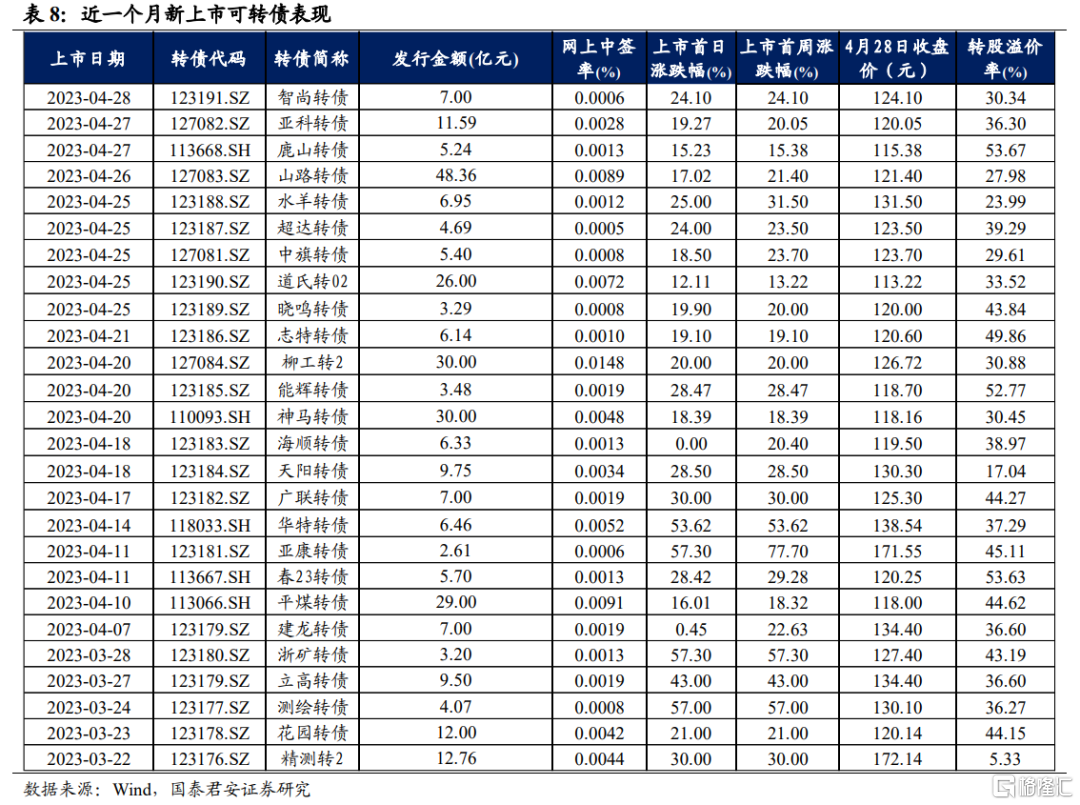

过去一周(4月24日-4月28日)无转债公告发行。共计9只规模118.52亿元的可转债上市。

百洋转债,正股百洋医药,市值153.54亿元。主营业务包括面向消费者的健康品牌产品销售及推广,以及面向医院及药店的批发配送等发。2023年第一季度实现归母净利润1.22亿元,同比增长39.78%;实现扣非净利润1.26亿元,同比增长32.10%。

新港转债,正股新中港,市值34.04亿元。主营业务为蒸汽产品、电力产品等。2023年第一季度实现归母净利润0.14亿元,同比下降60.34%;实现扣非净利润0.10亿元,同比下降60.77%。

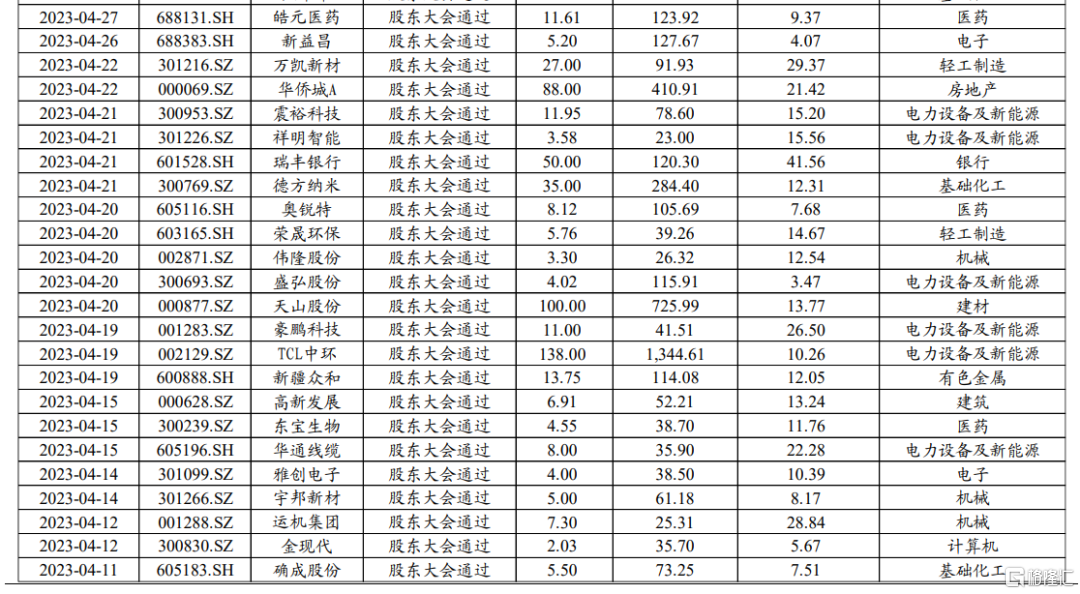

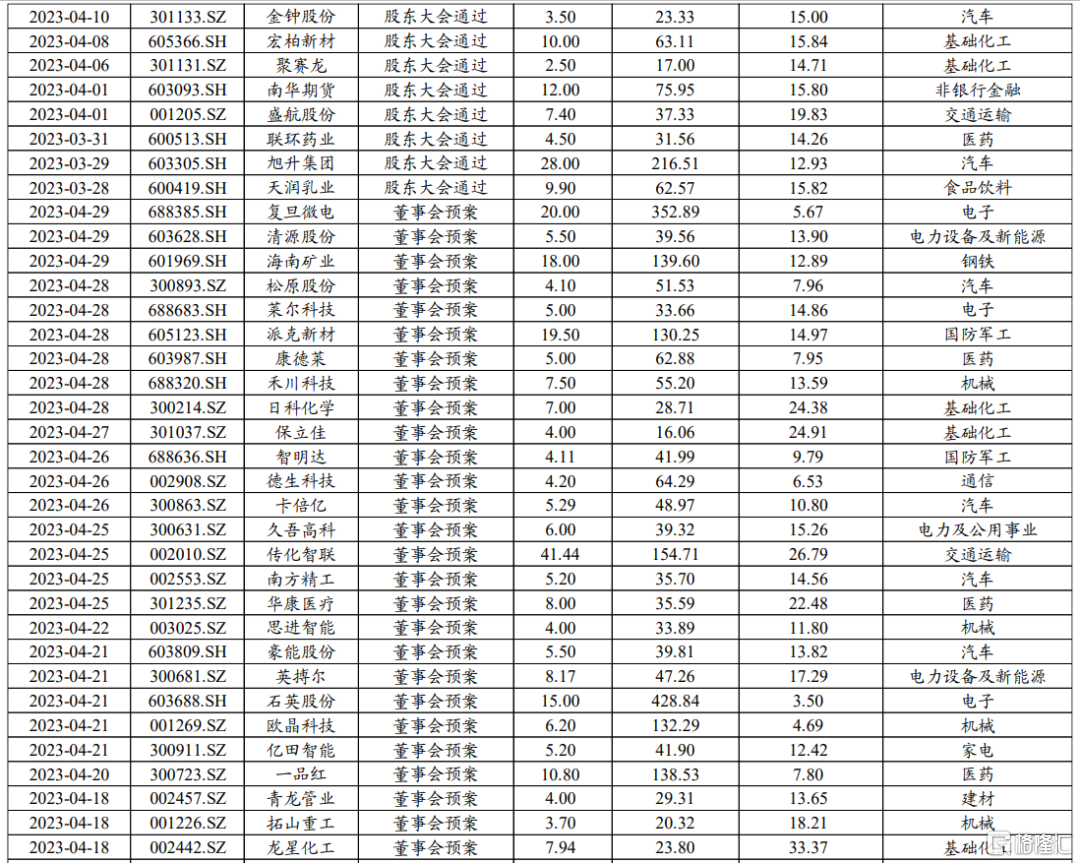

证监会核准:祥源新材、金埔园林;发审委通过:深信服、纽泰格、开能健康、晶澳科技、岱美股份、山东赫达、东亚药业;股东大会通过:利扬芯片、传智教育、盛弘股份、芯能科技、合兴股份、万凯新材、中能电气、集智股份、盛航股份、震裕科技、德方纳米、上海艾录、方大特钢、宏柏新材、豪鹏科技;董事会预案:禾川科技、日科化学、保立佳、卡倍亿、智明达、德生科技、康德莱、莱尔科技、派克新材、久吾高科、传化智联、南方精工、华康医疗、思进智能。

4、存续转债信息跟踪

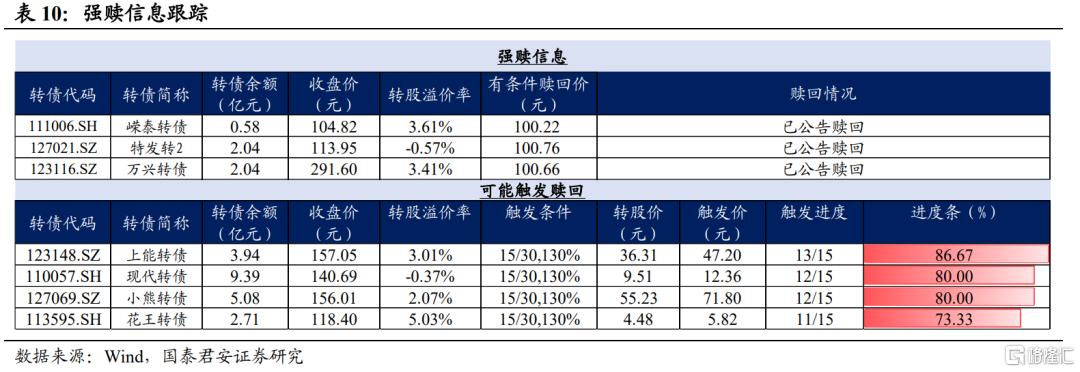

转债强赎跟踪:

嵘泰转债、特发转 2、万兴转债已公告强赎。

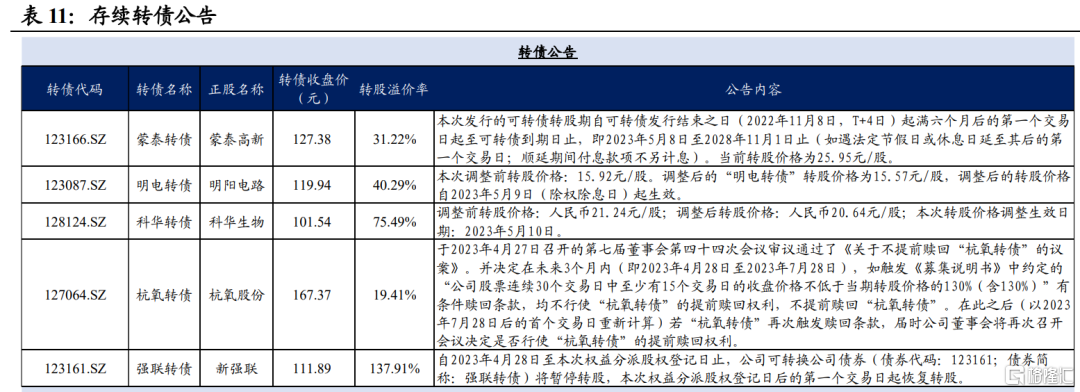

存续转债公告:

5、风险提示

理财赎回风险;转债转股溢价率压缩风险;转债正股表现不及预期。

注:本文选自国泰君安证券于2023年5月4日发布的《2023 年 5 月十大转债 | 转债周度观察》,报告分析师:覃汉、顾一格

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。