海谱润斯闯关创业板,依赖单一大客户,主营业务毛利率存波动

2023-04-20 09:37:15

近日,长春海谱润斯科技股份有限公司(以下简称“海谱润斯”)披露了首次公开发行股票并在创业板上市招股说明书 (申报稿) ,保荐人为国金证券。

海谱润斯是一家主要从事于OLED蒸镀材料技术研发、生产、销售和提纯服务的高新技术企业。

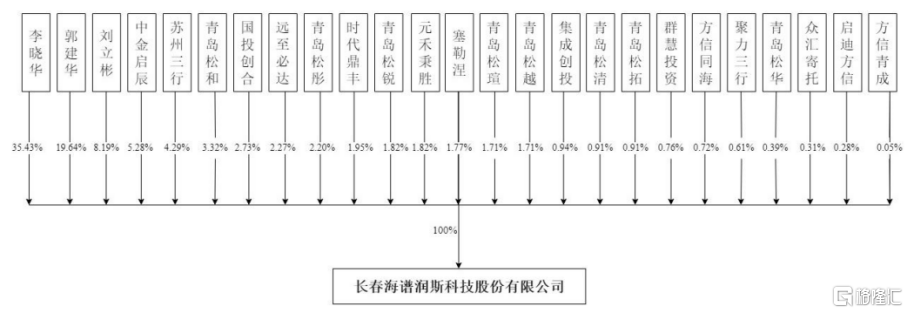

截至招股说明书签署之日,公司实际控制人李晓华直接或间接持有公司2,875.49万股股份,持有比例为35.94%,为发行人第一大股东及控股股东。自发行人前身海谱润斯有限设立以来,李晓华为唯一对发行人持股比例超过30%的股东,一直为第一大股东及控股股东。

股权结构图,图片来源:招股书

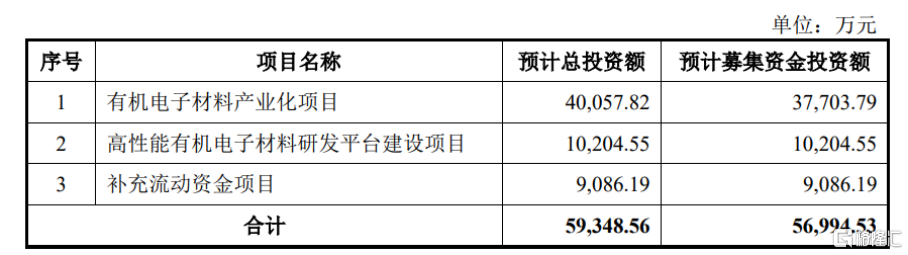

本次IPO拟募集的资金主要用于有机电子材料产业化项目、高性能有机电子材料研发平台建设项目、补充流动资金项目。

募资使用情况,图片来源:招股书

主营业务毛利率存波动

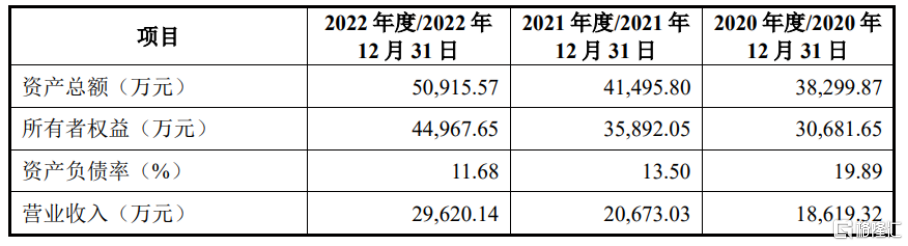

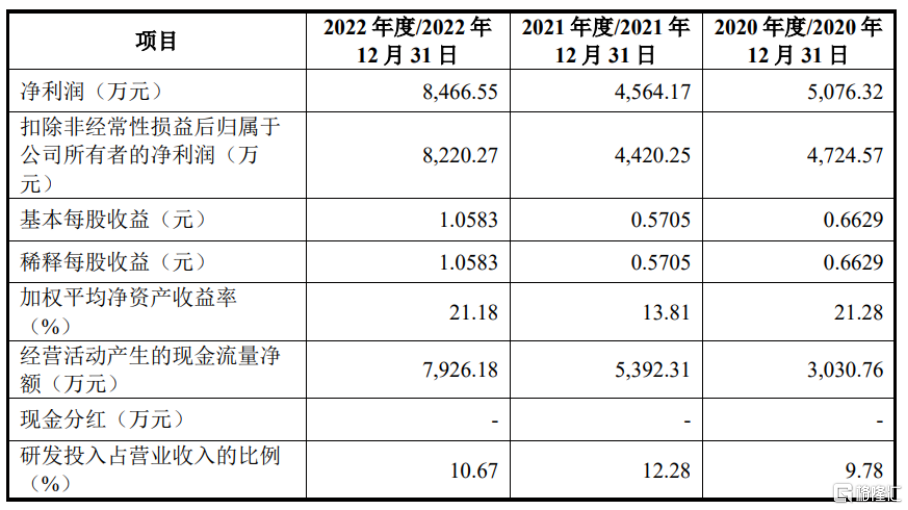

报告期内,海谱润斯的营业收入分别为1.86亿元、2.07亿元、2.96亿元,净利润分别为5076.32万元、4564.17万元、8466.55万元。

基本面情况,图片来源:招股书

公司的主要产品为OLED蒸镀材料,可应用于OLED面板领域,最终配套于智能手机、平板、电视、车载屏幕等终端设备。

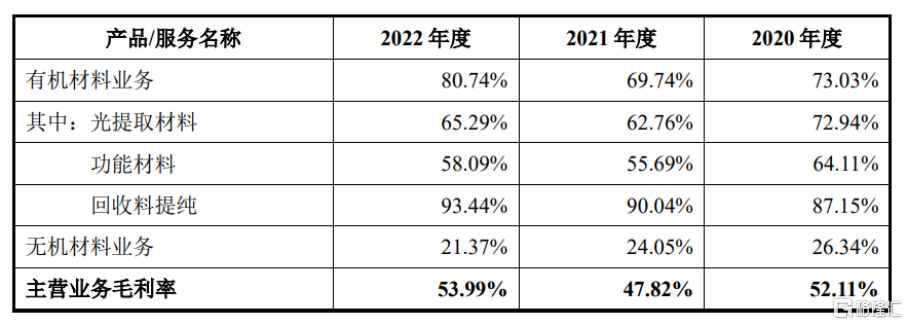

具体来看,报告期内,公司有机蒸镀材料业务收入呈现逐年增长趋势。其中,报告期内,光提取材料销售收入的占比分别为35.92%、22.15%、13.43%,收入金额和占比均有所下降,主要受到客户蒸镀材料用量、备货策略、年度降价等方面影响。

公司主营业务收入按产品类别构成,图片来源:招股书

报告期内,公司主营业务毛利率分别为52.11%、47.82%、53.99%,主要受公司产品售价、服务收费及成本影响。

其中,报告期内,光提取材料的毛利率分别为72.94%、62.76%、65.29%,有所波动。光提取材料型号根据客户要求不断更新迭代,各型号的销售占比、报价、成本控制等因素决定了该产品的毛利率有所波动。

公司细分产品/服务毛利率情况,图片来源:招股书

依赖单一大客户

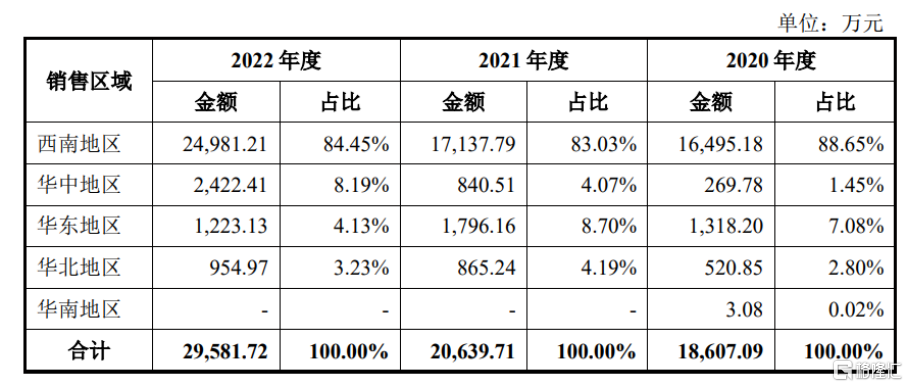

报告期内,西南地区为公司最主要销售地域,主要是因为京东方作为公司主要客户,其产能主要集中在成都、绵阳等西南地区,故而,公司向西南地区销售收入较为集中。

公司主营业务收入的地域构成情况,图片来源:招股书

具体来看,作为OLED蒸镀材料的提供商,海谱润斯的下游客户主要为OLED面板企业。目前,国内的OLED面板企业主要有京东方、和辉光电、华星光电、天马集团等。 其中,京东方的产能规模和市场占有率在行业内处于领先位置。

报告期内,公司对京东方的销售收入占营业收入的比重分别为91.49%、 87.84%、88.21%。如果京东方的经营状况不佳或公司无法及时满足客户需求,导致京东方对公司OLED蒸镀材料的需求量降低或调整采购单价,可能对公司经营业绩造成较大影响。因此,公司面临因客户集中度相对较高可能导致的经营风险。

目前,OLED蒸镀材料存在较高的技术壁垒,核心专利和生产主要集中在美国、韩国、日本等海外企业之中。公司虽然在部分蒸镀材料上突破了专利壁垒,但专利布局与整体技术水平与国际知名厂商存在一定差距。同时,OLED产业正处于技术路线快速发展阶段,对OLED蒸镀材料具有较高的技术迭代要求。如果公司技术迭代及产品研发滞后,不能满足市场的需要,或将面临材料技术落后的风险,对公司的持续发展产生负面冲击。

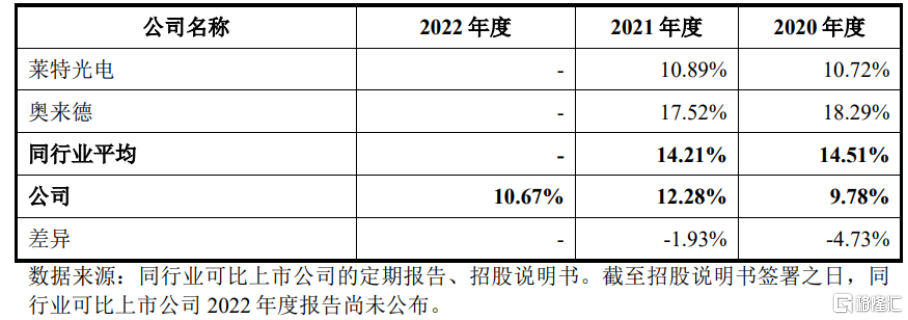

报告期内,海谱润斯的研发费用分别为1820.84万元、2538万元、3161.39万元,占营业收入的比例分别为9.78%、12.28%、10.67%。公司研发费用率与莱特光电较为接近,低于奥来德,且整体低于同行均值。

公司与同行业可比上市公司的研发费用率对比,图片来源:招股书

具体来看,报告期内,公司根据研发需要采购相关设备,故而研发相关折旧费用逐年上涨。其中,2020年9月研发用升华仪、X射线光电子能谱系统、OLED IVL测试系统等价值较高的设备达到预计可使用状态;1台真空蒸镀机、3台OLED寿命测试设备于 2021年2月和5月达到预计可使用状态,设备价值高;2022年1月新增1台真空蒸镀机,2022年8月新增大气光电子计数能谱仪。

结语

目前来看,海谱润斯需要始终以技术创新作为实现长远发展的根本动力,积极布局行业前沿技术,不断更新迭代OLED蒸镀材料的结构设计,持续丰富材料类别,打造更 多具有核心竞争力的核心产品,并持续优化生产工艺,打造新的业绩增长点。同时,进一步加强产能建设,为未来市场需求的发展做好预先准备。

此外,公司要在保持与下游行业龙头客户紧密合作关系的基础上,努力增加与更多知名客户的业务往来,提高客户结构与收入来源的多元化程度,进而打造公司未来业绩持续增长的有力支撑。