晶品特装科创板IPO,拟募资6.30亿元,主营业务毛利率波动大

2022-03-25 16:35:42

近日,上海证券交易所上市委员会收到北京晶品特装科技股份有限公司(以下简称“晶品特装”)申报稿审核申请,长江证券为其保荐机构。晶品特装本次拟募集资金6.30亿元,拟发行股数不超过1,900万股,占发行后总股本的比例不低于25%。

根据招股书显示,陈波通过军融汇智间接控制公司33.49%的股份,通过军融创鑫间接控制公司21.74%的股份,通过军融创富间接控制公司13.27%的股份,合计控制公司68.50%的股份,为公司实际控制人,军融汇智、军融创鑫和军融创富为公司共同控股股东。

公司股权结构,图源,招股书

1

主营业务毛利率波动大

公司主营业务为光电侦察设备和军用机器人的研发、生产和销售,产品包括无人机光电吊舱、手持光电侦察设备、夜视多功能眼镜、手持穿墙雷达、排爆机器人、多用途机器人、便携式侦察机器人等,应用于应急救援、安防巡逻、工业巡检、果蔬采摘、医疗康复、教育陪护、清洁配送、运动娱乐等领域。

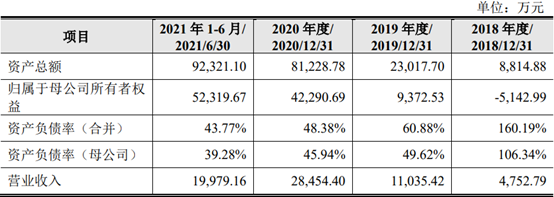

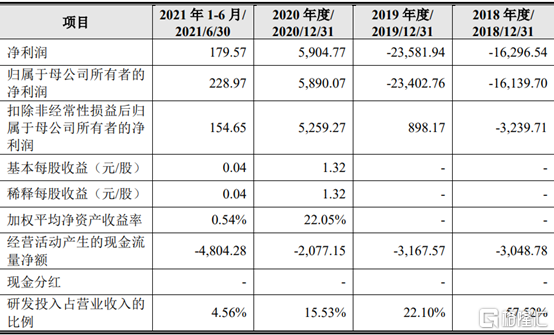

报告期内,晶品特装营业收入分别为4752.79万元、1.10亿元、2.85亿元和2.00亿元,扣除非经常性损益后的净利润分别为-3239.71万元、898.17万元、5259.27万元和154.65万元,营业收入逐年上升主要原因是产品销量增加、客户需求稳定及业务规模扩大。

2018年至2020年,净利润随着营业收入上升而稳定增加。2021上半年公司净利润下降,主要原因是受产品销售结构影响,某型观测仪产品首次实现销售毛利率较低所致。

2018年至2021上半年公司主要核心财务,图源,招股书

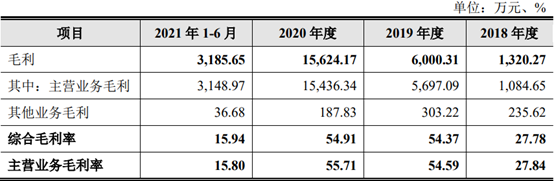

报告期内,公司主营业务毛利率分别为27.84%、54.59%、55.71%和15.80%,主营业务毛利率波动幅度大,主要原因是公司销售产品结构变化导致,其中光电吊舱业务和军用机器人业务毛利率较高,2021年1-6月公司光电吊舱业务和军用机器人业务销售收入占比较小,而毛利率较低的某型观测仪业务收入占比较大,导致2021上半年主营业务毛利率下降明显。

2018年至2021上半年公司主营业务毛利率,图源,招股书

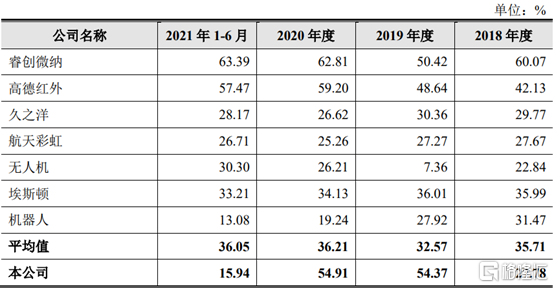

报告期内,同行业可比公司主营业务毛利率分别为35.71%、32.57%、36.21%和36.05%。具体来看,2019年至2020年,公司主营业务毛利率高于同行业可比公司;2018年和2021上半年,公司主营业务毛利率低于同行业可比公司。

2018年至2021上半年公司主营业务毛利率与同行业可比公司对比,图源,招股书

2

季节性营收占比波动大

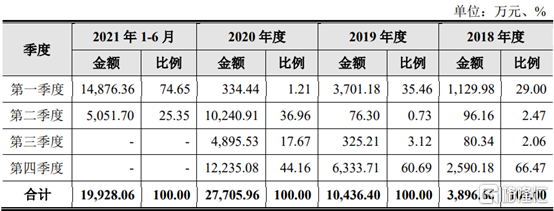

报告期内,公司主营业务收入存在季节性波动,其中第四季度确认收入最大。公司主要客户为国有军工集团下属科研院所、国有军工企业及军方,客户对于采购决策及管理流程有着严格的计划性,第四季度是客户要求交付的重要节点,因此公司确认收入金额较大。

2018年、2019年和2020年,公司第四季度主营业务收入分别为2590.18万元、6333.71万元及1.22亿元,占主营业务收入比例分别为66.47%、60.69%和44.16%,第四季度营收占比呈下降趋势,但仍处于较高水平。简而言之,主营业务收入季节性波动将增加公司执行业务计划、资金使用等运营难度,进而对公司的发展造成不利的影响。

2018年至2021上半年公司主营业务收入按季度分类情况,图源,招股书

3

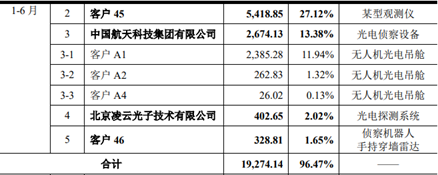

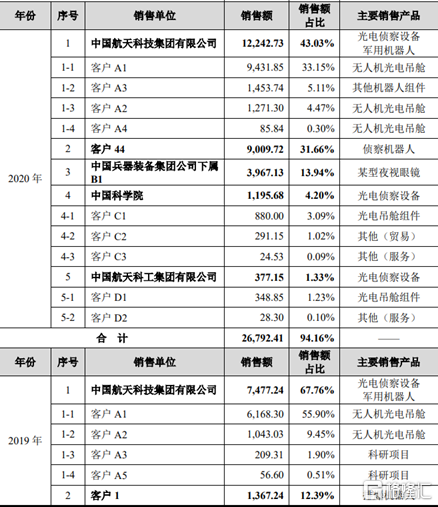

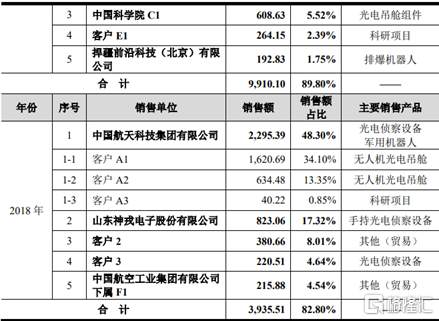

前五大客户集中度进一步提高

报告期内,公司对前五大客户的销售收入分别为3935.51万元、9910.10万元、2.68亿元和1.93亿元,占当期营业收入的比例分别为82.80%、89.80%、94.16%和96.47%,前五大客户集中度高,且呈上升的趋势,主要原因是公司产品主要为军用装备和关键分系统,其终端用户为军方客户,产品交付给军方和各军工集团及下属院所,导致客户集中度较高。虽然公司与主要客户建立了长期、稳定的合作关系,但如果主要客户与公司停止合作、大幅减少订单或者客户经营发生不利变动,将对公司经营状况造成不利影响。

2018年至2021上半年公司对前五名客户的销售情况,图源,招股书

4

小结

近年来,军工行业在现代化、信息化与智能化趋势下,武器装备进入了快速发展期。晶品特装专注于光电侦察设备和军用机器人研发和生产,需要紧跟国防装备技术发展趋势,着眼于核心关键技术研发,满足客户高标准需求,从而增强公司在军工领域的可持续发展。