超长债还有参与机会吗?

2023-04-18 09:14:16

核心观点

3月份以来的超长端利率下行,一部分原因来自于债市“做多情绪”渐浓,对数据反应“钝化”,另一部分原因在于“资产荒”行情下,保险欠配压力加剧,从而大量净增持超长债。

展望未来,从机构行为出发,超长端利率继续大幅下行存在一定难度。我们倾向于认为,目前再参与超长端利率债的博弈性价比较低。从需求端来看,1季度大量增持超长债的机构中:

①农村金融社增持存在季节性因素,2季度开始增持超长债的现象很难继续维持;

②保险欠配压力短期内难以改善,虽然前期对信用债存在超配现象,后续大概率会增加非信用部分配置,但是相较于国债,地方政府债的增配空间更大,叠加目前超长端国债利率已经大幅下行,近期保险对超长端利率债配置意愿显著下降,后续很难大幅增配。

从供给端来看, 2季度超长债供给存在季节性放量因素,并且历史上来看,即便保险存在欠配压力,也很难抵消掉供给上升带来的长端利率支撑。

报告正文

1、超长债还有参与机会吗?

1.1 谁在买超长债?

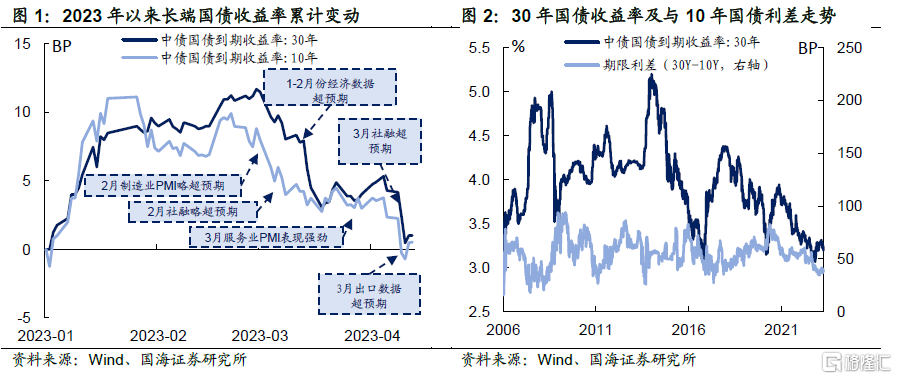

3月份以来,多项经济数据频超预期,但似乎难抵债市做多情绪浓厚,债市投资者对数据可持续性仍持观望态度。在此格局下10年期国债收益率较3月初水平下行7BP。

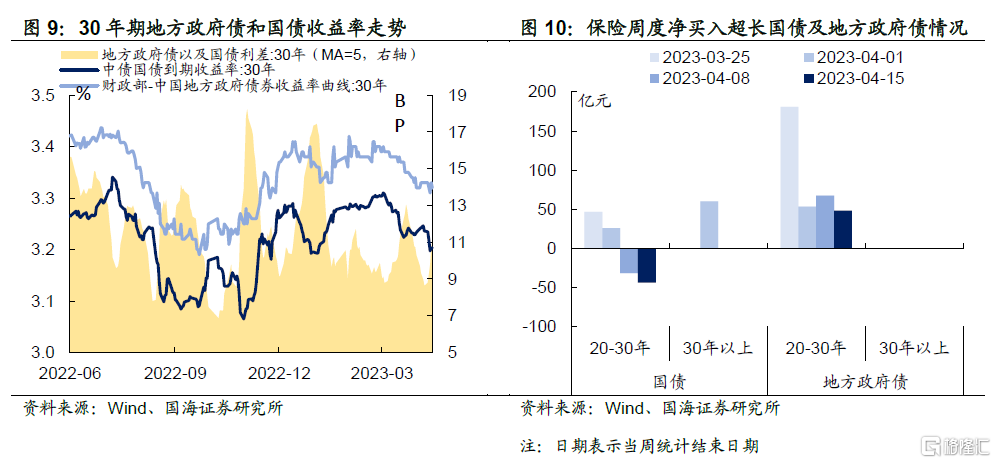

债牛行情下,超长债也没有缺席。30年期国债收益率较3月初也已下行10BP,目前绝对收益水平已经回落至3.20%上下,处于近10年来4.1%分位处。与此同时,30年与10年国债期限利差也已回落至38BP上下,处于近10年来3.6%分位处,债市“多头行情”可见一斑。

显然,近期超长债表现亮眼,但这种行情可持续吗?实际上,今年3月份以来,不论从绝对收益水平,亦或是利差视角出发,都已处于历史较低水平,但是回过头来看,如果把握住了这轮超长债行情,资本利得仍能提供一定收益。

单从“性价比”角度或许很难解释以及推演未来超长债的表现,我们不妨从机构行为视角出发,简单回顾一下,究竟谁才是1季度超长债的“核心买家”。

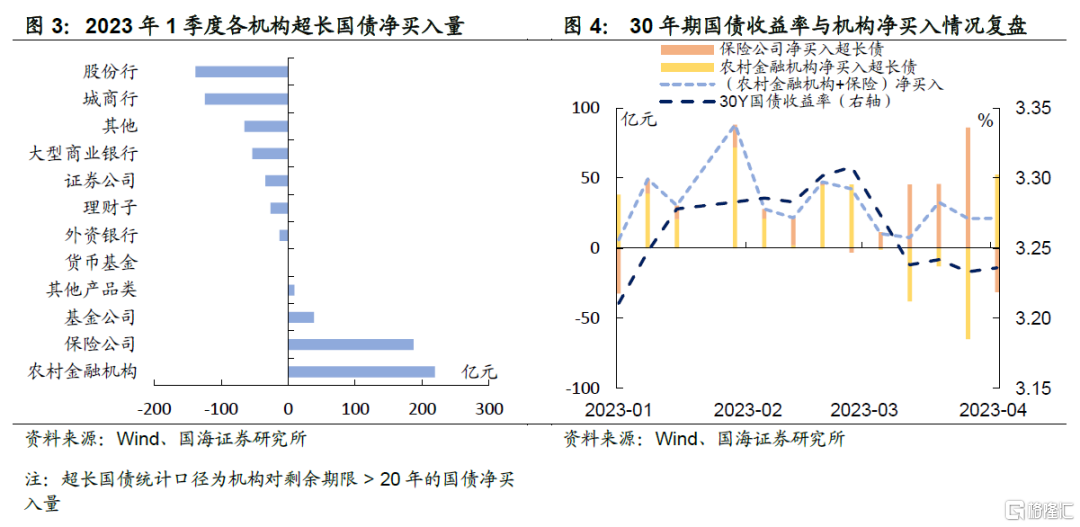

经统计,农村金融机构和保险公司是1季度超长国债的主要净买入机构,分别净买入219亿元和187亿元超长国债。然而,在节奏上,1、2月份,农村金融机构是主要买方,3月份之后保险接力开始持续购入超长国债。而本轮超长债收益率下行,始于3月初,因此基本可以确认,保险的配置需求是这轮超长债行情的主要推手之一。

1.2 超长债行情能持续吗?

机构行为视角下,配置需求能否继续支撑本轮超长债行情?我们不妨从需求和供给两大维度进行分析。首先,从需求端来看:

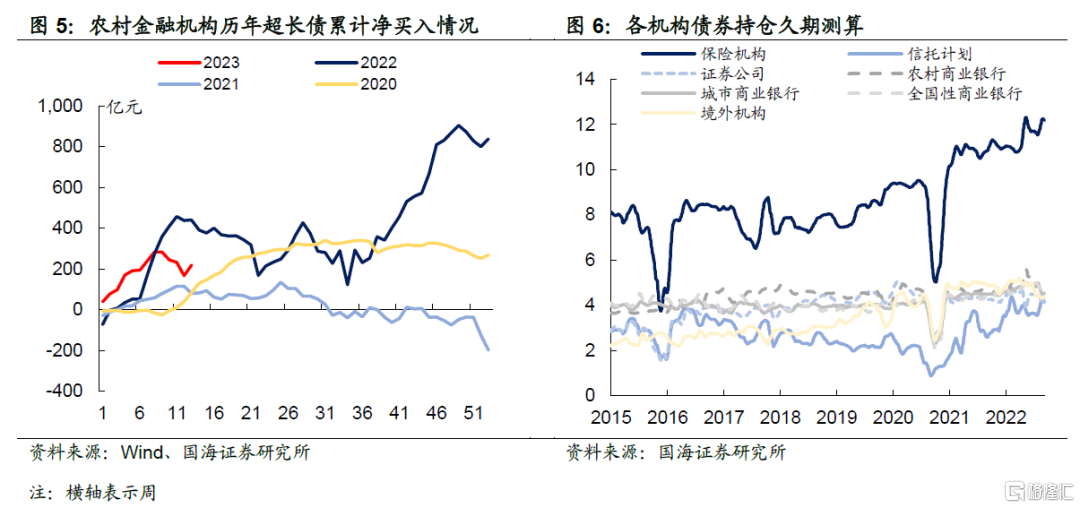

1)农村金融机构大规模配置超长债的时期或许已经阶段性过去。虽然保险配置需求是本轮超长债行情的核心推手,但不可否认,今年1季度,农村金融机构配置了大量超长债,这一现象在2、3季度或许很难继续看到。

历史上来看,农村金融机构对超长债的主要配置窗口集中在1季度。一方面,有“开门红”的季节性因素在内,另一方面,农村金融机构的信贷项目资源一般较大型商业银行,或是城商行相对有限,因此,每年1季度,早早配置一些超长债有助于缓解负债端压力,但这一现象到每年2季度开始便逐渐褪去。

与此同时,我们在《如何测算机构持仓久期?》中,曾经对各机构持仓债券久期进行过测算,农商行的持仓久期约为4.4左右,与国有行和城商行持仓久期水平相当,因此,农商行在今年1季度大幅增持超长债的现象在后续或许也很难继续维持。

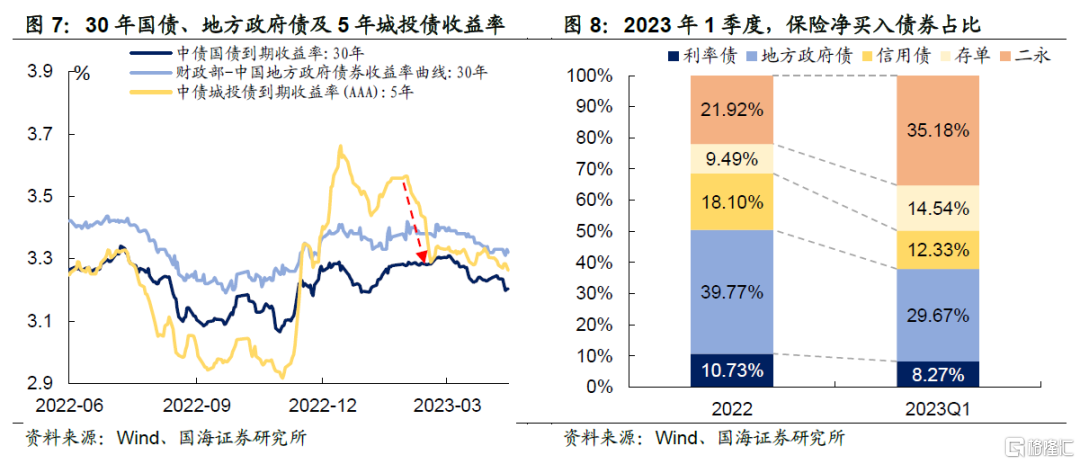

2)目前超长端国债收益率对保险的吸引力或许已经开始下降。我们在《保险欠配改善了吗?》中曾经分析了,今年非标供给下降,使得险资对于债券的配置需求上升,但是恰逢“资产荒”行情,令保险陷入“配无可配”的尴尬局面。

3月份以来,保险增配超长债的起因便是“资产荒”下,中等期限信用债性价比大幅下降。对于保险而言,由于负债端足够长,因此在资产上一般可以选择期限比较长的利率债,从绝对收益出发,诸如5年期城投债一类的信用债收益率与30年期国债收益率相当。

然而理论上,保险对于信用债的要求回报率会更高一些,原因在于:i)保险投资信用债需要计提“信用风险”;ii)国债、地方政府债等利率债具有免税效应。2月份以来,“资产荒”行情演绎下,5年期AAA级城投债收益率迅速下降,几乎与30年期国债收益率切平。这使得,此类信用债配置性价比急具下降,从而造成了3月份保险配置了众多超长国债的现象。

即便保险在3月份以来增持了超长利率债,但是从整个1季度来看,普信债收益率不断走低的格局下,保险更多投资头寸是被“二永债”所吸收,目前利率债和地方政府债的配置占比偏低,但我们不认为保险仍会大幅增持超长国债从而压低超长端国债收益率:

① 相较于利率债(国债+国开债),今年以来,保险在地方政府债上的配置偏低,即便要增加非信用部分的配置,也大概率是增配一些长久期的地方政府债;

② 除了需要考虑不同券种配比外,配置点位同样重要。近期30年期国债收益率已经重新回到了3.20%水平上下,处于历史较低水平,保险对于超长端国债的配置意愿显著下降,近2周转为净卖出超长端国债。而保险对于超长端地方政府债仍在持续净买入。

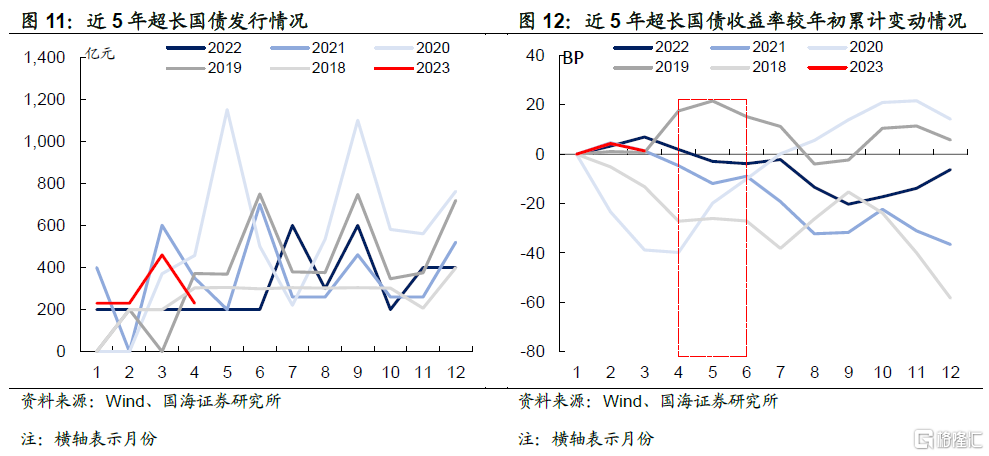

其次,从供给端出发,超长债在2季度一般会迎来季节性的供给高峰,也不利于目前超长端利率的继续走低。我们回溯了过往5年,30年期国债收益率在2季度的表现,以震荡为主,较难出现大幅的利率下行。

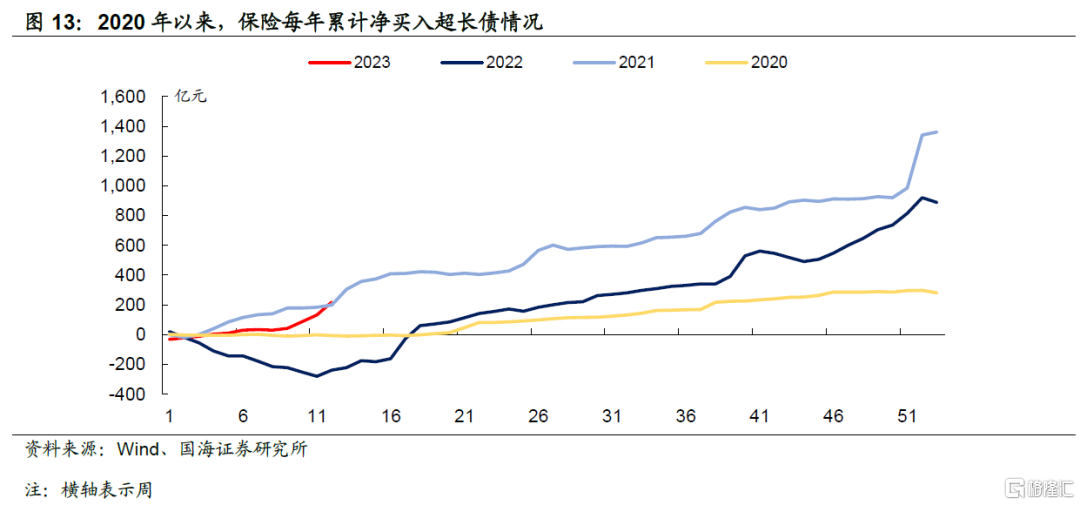

与此同时,即便保险存在一定欠配压力,也很难抵消掉供给上升带来的长端利率支撑。参考2020年和2022年1季度,其中2020年上半年债市做多情绪强烈,收益率大幅下行,使得1季度保险配置节奏明显“停滞”,2季中期才开启净增持;2022年受1季度“理财赎回潮”影响,保险持续净卖出债券,直到2季度才开始逐渐增配。

但是共同点在于,仅仅依赖保险配置需求很难推动超长端利率大幅下行,背后原因是,保险配置需求往往会从绝对收益角度出发,当利率下行过多便会减缓配置节奏,直至利率回升,在此过程中,供给增加更容易对超长端利率形成支撑。

综合来看,我们认为3月份以来的超长端利率下行,一部分原因来自于债市“做多情绪”渐浓,对数据反应“钝化”,另一部分原因在于“资产荒”行情下,保险欠配压力加剧,从而大量净增持超长债。展望未来,从机构行为角度出发,超长端利率继续大幅下行存在一定难度。

从需求端来看,1季度大量增持超长债的机构中:

① 农村金融社增持存在季节性因素,2季度开始增持超长债的现象很难继续维持;

② 保险欠配压力短期内难以改善,虽然前期对信用债存在超配现象,后续大概率会增加非信用部分配置,但是相较于国债,地方政府债的增配空间更大,叠加目前超长端国债利率已经大幅下行,近期保险对超长端利率债配置意愿显著下降,后续很难大幅增配。

从供给端来看, 2季度超长债供给存在季节性放量因素,并且历史上来看,即便保险存在欠配压力,也很难抵消掉供给上升带来的长端利率支撑。

因此,我们倾向于认为,目前再参与超长端利率债的博弈性价比较低。

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差。