消费品内需偏弱,内销转出口

2023-04-14 09:19:08

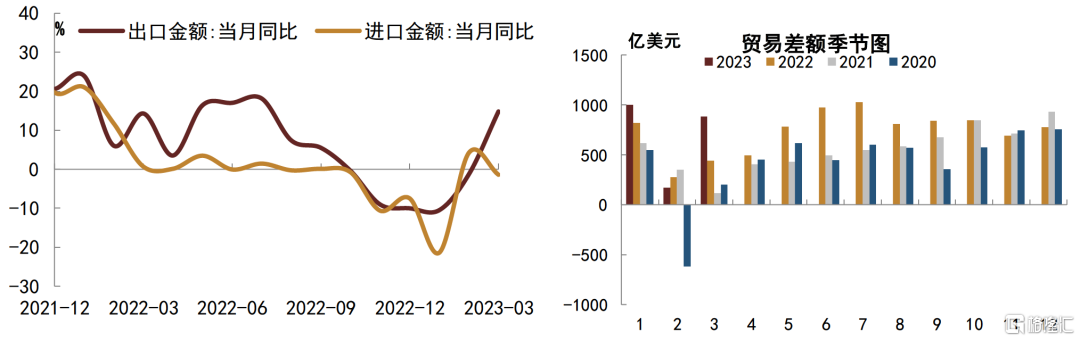

中国3月出口(以美元计价)同比增14.8%,1-2月降6.8%;进口降1.4%,1-2月降10.2%;贸易顺差881.9亿美元。

风险

货币政策超预期转紧等。

评论

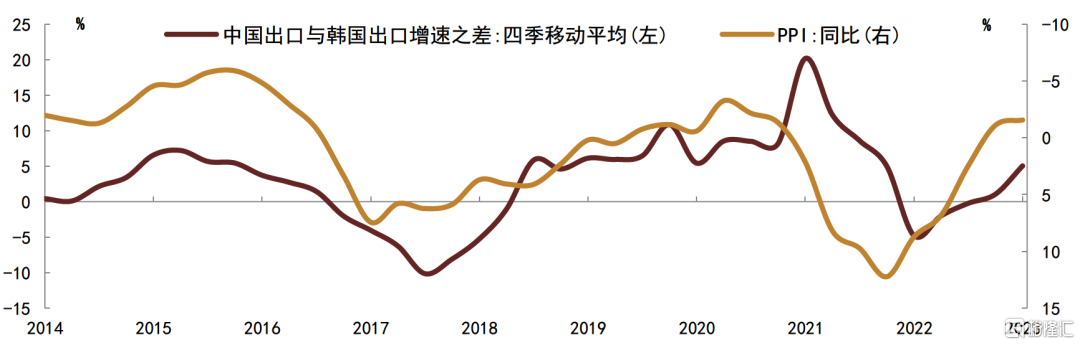

3月出口同比从前2月的-6.8%升至14.8%,3月出口增速大幅反弹并超出市场预期,一方面是疫情影响消退之后外贸订单有所释放,另一方面是因为今年春节靠前,导致2月出口增速偏低而3月出口增速偏高。由于每年春节因素会对前3月的出口产生较大干扰,我们认为合理的做法是对一季度整体进行分析,我们计算一季度出口同比增速从去年四季度的-6.7%升至0.5%,疫情影响消退之后我国出口边际改善,但是在海外需求下行背景下,出口整体仍处于相对低位。注意到一季度中国和韩国出口走势明显分化,中国出口增速反弹而韩国出口增速回落,我们认为中韩出口增速差异一定程度上反映内需偏弱,在国内需求不足背景下,部分内销商品转为出口,部分产能过剩商品也增加出口销售。分贸易方式看,一般贸易出口同比从去年四季度的-3.8%升至一季度的4%,加工贸易出口从-17.9%升至-12.1%,一般贸易出口改善更明显;分国别来看,对发达经济体出口从-10.4%升至-5.9%,对新兴经济体出口从1.9%升至10.7%,对新兴经济体出口反弹幅度较大;分商品来看,机电产品出口从-8.7%升至-0.8%,尤其是汽车出口大幅增长,初级产品出口从-11.5%升至-3.6%。

3月进口同比从前2月的-10.2%升至-1.4%,3月进口增速有所企稳,随着国内经济有所复苏,进口需求有所改善;一季度进口增速从去年四季度的-6.6%降至-7.2%,这一方面是因为国内需求改善幅度还有限,另一方面则是受到商品价格回落的影响。分商品来看,一季度我国进口的八种大宗商品进口金额同比从去年四季度的1.4%降至-0.5%,其他一般商品进口金额同比从-9.5%降至-9.7%,尤其是一般商品中的集成电路进口金额同比从-17.9%降至-26.8%,对一季度进口产生较大拖累。3月贸易顺差升至882亿美元,较去年3月的444亿美元大幅增加,一季度贸易顺差合计2051亿美元,较去年同期增加513亿美元,货物贸易顺差仍对国内经济形成一定支撑,同时持续较高的顺差也对人民币汇率形成良好支撑。

当前海外处于加息尾声阶段,这个阶段经济持续受制于高利率,加上高债务与高利率的矛盾,海外风险事件可能仍会时有发生,我们预计海外经济基本面可能将持续承压,因此尽管一季度外需表现好于预期,但是二季度出口仍然面临较大压力。同时我们也注意到美国商品消费仍然处于高位,尤其是耐用品消费偏强,这意味着出口下滑可能会是渐进的。随着国内经济底部回升,进口需求也将有所改善,不过当前国内经济仍是弱复苏,进口需求反弹空间可能相对有限,加上全球贸易整体偏弱,大宗商品价格也趋于回落,我们预计二季度进口增速仍将处于低位。我们认为当前房地产复苏偏慢,加上通胀相对低迷而外部风险较大,这些可能使得货币政策在较长时间保持偏松状态,而债券收益率可能继续低位运行,如果央行择机加大宽松力度或调降存款利率,债券或仍有相应交易机会。

风险

外需回落超预期。

具体而言:

1. 分区域来看

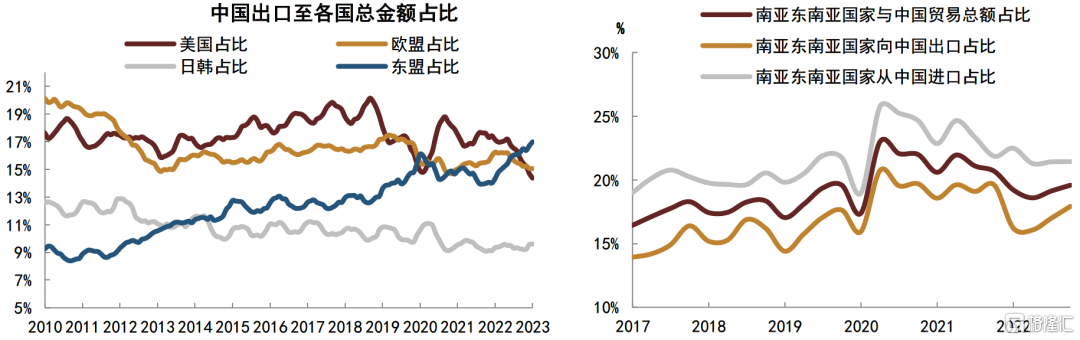

3月我国对主要发达经济体(美、欧盟、日、韩)出口同比小幅下降1.12%,前值为降15%,降幅明显收窄,其中对美国出口同比降幅收窄至-7.7%,前值-32%,对欧盟和日本同比分别录得3.38%和-4.81%,3月美、欧、韩制造业PMI均有所下行,日本制造业PMI回升但仍未至景气区间,整体看海外需求仍然偏弱,不过考虑到去年3月基数较高,对发达经济体出口表现并不超预期。周边主要新兴市场视角下,3月我国对东盟出口同比增35.4%,依然保持高速增长,且我国出口至东盟金额占总出口金额比重在进一步上升;对俄罗斯出口同比增136%,对东盟与俄罗斯出口合计同比增43.9%,对发达经济体需求偏弱带来的拖累有较强弥补效应。2022年以来,随着RCEP逐步生效,我们看到我国出口至各国总金额比重中,东盟的占比有了明显提升,从贸易伙伴国视角来看,2022年以来,南亚、东南亚国家与中国贸易往来的比重也有所提升。考虑到RCEP积极效应未来会进一步释放,以及我国与东南亚国家产业链存在一定互补效应,中国部分产品的终端加工制造已转移至东南亚国家,未来我们预计中国与亚洲新兴市场贸易往来活跃度或将迎来进一步提高,东盟等国家/地区对于我国出口贸易贡献度或进一步提升。进口方面,中国从印尼、澳大利亚、俄罗斯进口仍保持较高增长,分别录得24%,23%,40%,一定程度上与3月内需回暖带来的大宗商品原材料需求增多相呼应。

图表1:分国别出口占比(左)与南亚、东南亚国家与中国贸易量占该国贸易量比重(右)

资料来源:Wind,中金公司研究部

2. 分贸易方式来看

3月我国一般贸易进出口小幅回升,出口同比录得22.4%,进口小幅回升1.1%,加工贸易方面活跃度表现则不如一般贸易,3月加工贸易进出口总额同比下降16.1%,其中出口降12.3%,进口降23.4%,降幅相较于上一个月均有所扩大。一般贸易与加工贸易所体现的差异反映出全球贸易水平并未见到明显好转,但中国产业链完整程度与供应链韧性仍在,体现出我国对外贸易在主要发达经济体需求下行背景下仍有一定相对优势。

3. 分商品进口[1]:机电和高新技术产品进口金额跌幅收窄带动整体进口金额同比回升,但绝对水平仍偏弱

具体来看,能源方面,2023年3月原油进口5231万吨、同比上涨22.5%,不过由于3月国际原油价格下跌,原油进口金额仅同比小幅上涨0.7%。其他原材料方面,铁矿砂进口10023万吨,同比增速扩大至14.8%;铜矿砂进口202万吨,同比减少7.5%;铜材进口量则同比下降32.6%。机电和高新技术产品方面,二者进口金额跌幅均较上月收窄,也带动整体进口跌幅明显收窄,反映出内需有所好转,但进口同比增速仍然为负,表明绝对水平可能仍然偏弱。

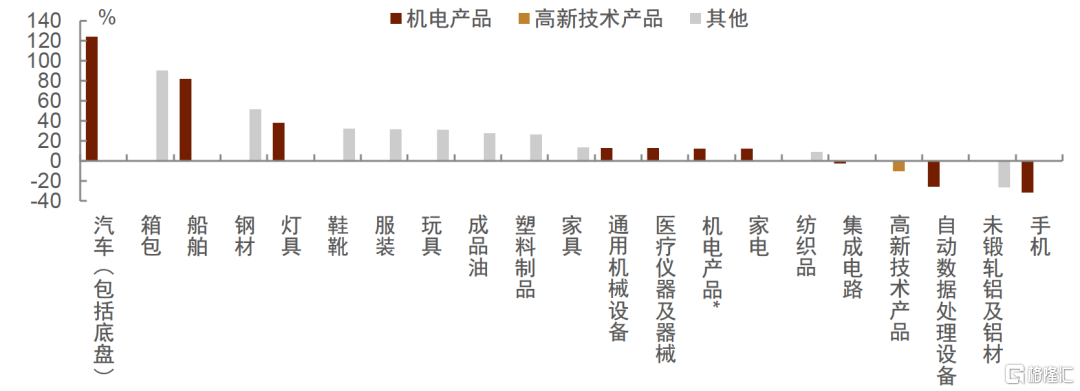

4. 分商品出口[2]:多数商品出口增速由负转正,带动整体出口金额增速回升

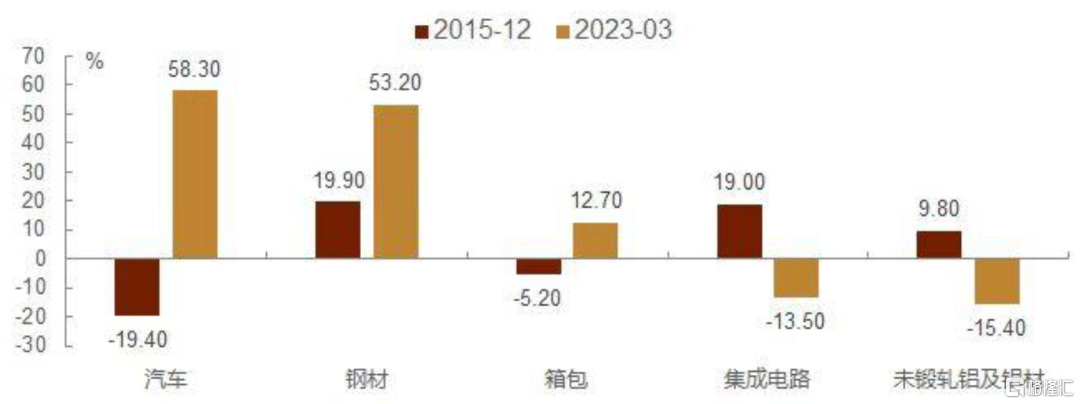

具体来看,机电产品中汽车(包括底盘)出口金额同比增幅大幅上涨至123.8%,通用设备出口额同比增速由负转正、自动数据处理设备同比跌幅收窄,共同带动机电产品整体出口金额同比涨幅由-7.4%大幅上升至12.3%。高新技术产品出口金额跌幅由1-2月的-18.8%收窄至-10.4%。其他耐用品中家具、灯具、玩具同比增速均由负转正,可能得益于海外消费仍有韧性。同时,纺织品等传统劳动密集型产品出口金额增速明显回升。综合来看,在多数商品出口额同比明显回升的带动下,整体出口金额同比增速由负转正、大幅回升。不过需要注意的是,近期钢材出口数量增速维持高位,我们认为可能与2015年时情况较为相像,即在国内需求不足的背景下,部分商品可能由内销转为出口。

图表2:分商品出口同比增速

资料来源:Wind,中金公司研究部

图表3:2015与2023年前3个月部分商品出口增速对比

资料来源:Wind,中金公司研究部

图表4:中韩出口增速之差与PPI同比

资料来源:Wind,中金公司研究部

图表5:进出口同比与贸易差额

资料来源:Wind,中金公司研究部

[1] 因部分数据发布较晚,此处其同比数据由当月进口金额或数量与去年同期相应值计算得出,因此可能与后续公布数据存在差异。

[2] 因部分数据发布较晚,此处其同比数据由当月出口金额或数量与去年同期相应值计算得出,因此可能与后续公布数据存在差异。