魅视科技深市主板IPO,依赖单一产品,研发费用率低于同行

2022-03-25 09:51:39

广东魅视科技股份有限公司(以下简称“魅视科技”)于3月24日首发上会,公司拟在深市主板上市,民生证券为其保荐机构。

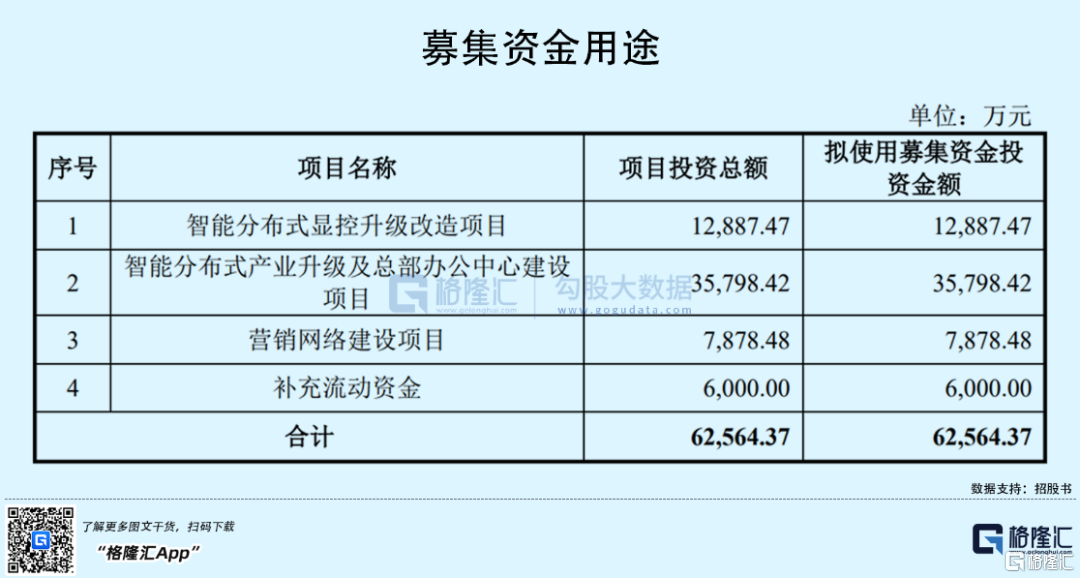

魅视科技本次拟募资6.26亿元,其中3.58亿元将用于智能分布式产业升级及总部办公中心建设项目,以此来改善公司的研发及办公环境。

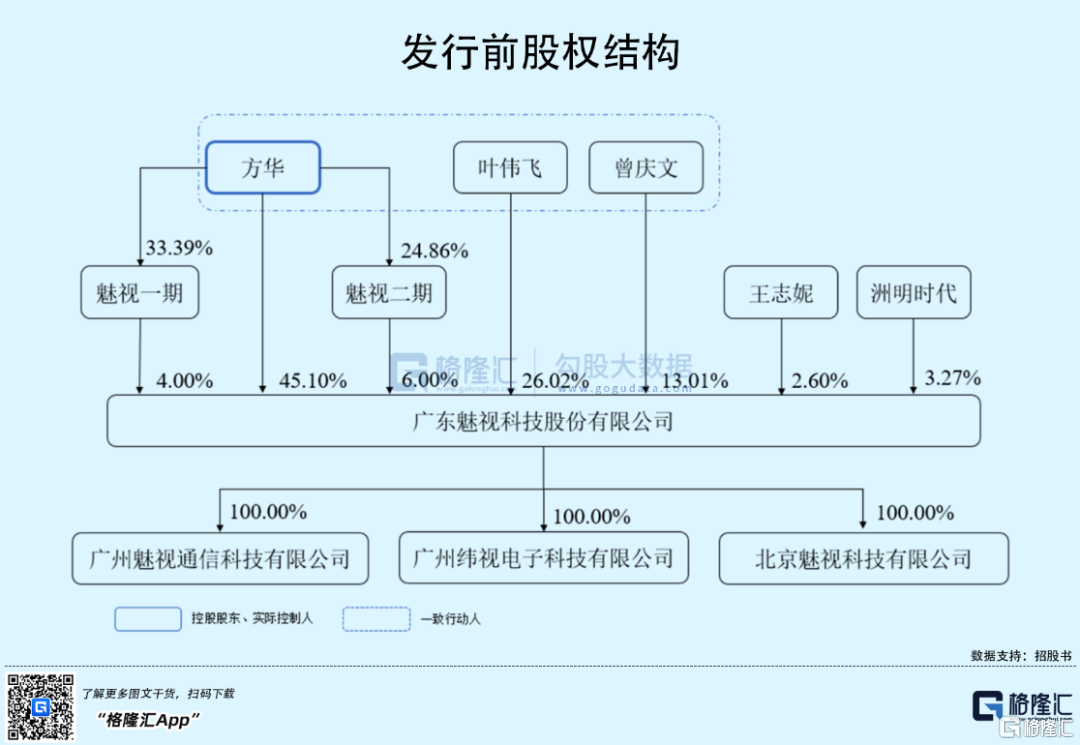

截至招股书签署日,魅视科技的控股股东、实际控制人为方华,其直接持有公司45.10%股份,并通过魅视一期、魅视二期间接控制公司10.00%股份,合计控制公司55.10%股份。

魅视科技是一家分布式视听产品及解决方案提供商,致力于不断提升图像应用技术和视音频联结能力,为视音频信号的接入采集、传输交换、分析处理和调度呈现等提供软硬件相结合的专用视听产品。

自2010年起,互联网及相关应用呈爆发式增长,专业视听产品也进入网络化时代。专业视听产品包括分布式系统、矩阵拼接类产品和中控系统三大类,其中,分布式系统凭借系统灵活性高、扩展性强、单一节点故障不影响整个系统运作等特点而成为网络化时代的主流产品。

专业视听系统的下游应用领域涵盖公安、武警、军队、应急管理、司法、安防、能源、交通、城市综合管理、通信运营商、媒体等行业。

目前我国专业视听行业企业数量众多,对于专业视听设备如显示终端设备、信号传输设备、系统控制设备等,仅在尖端技术上存在优劣,而通用的技术和产品无明显差异,且市场份额上不存在巨头厂商或寡头垄断的情形,市场竞争较为充分。

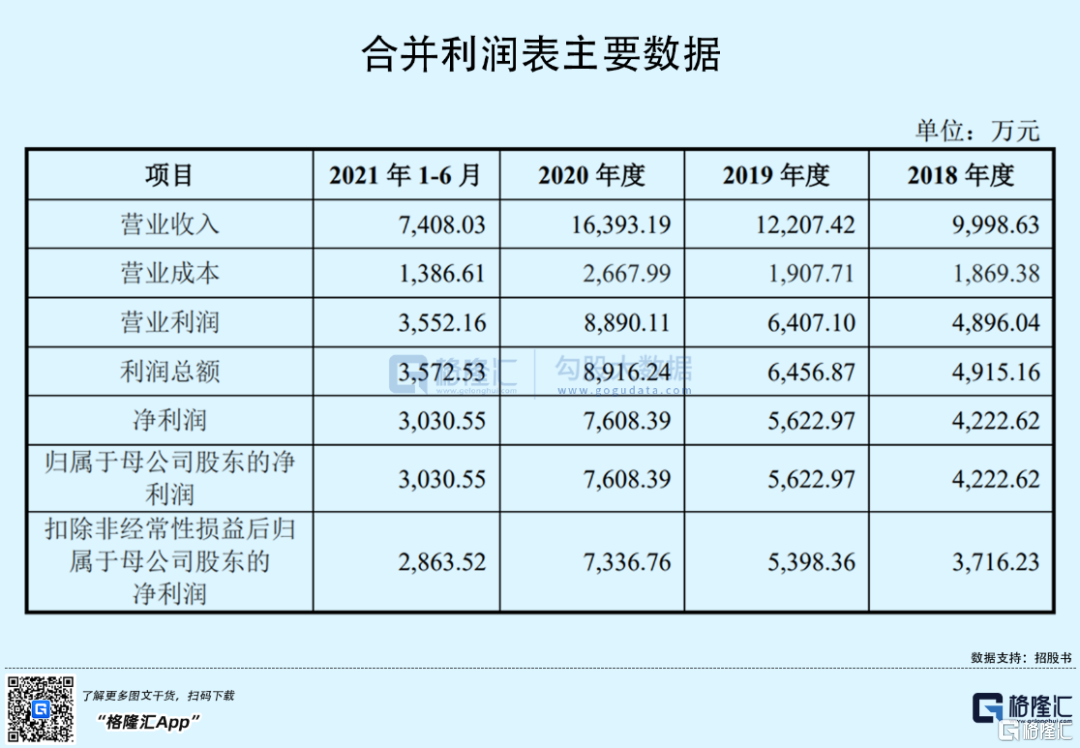

魅视科技的主营业务一直专注于专业视听领域,但公司整体经营规模较小。2018年至2021年1-6月各报告期,公司的营业收入分别为998.63万元、1.22亿元、1.64亿元和7408.03万元,净利润分别为4222.62万元、5622.97万元、7608.39万元和3030.55万元,营收和净利润均呈现上升趋势。

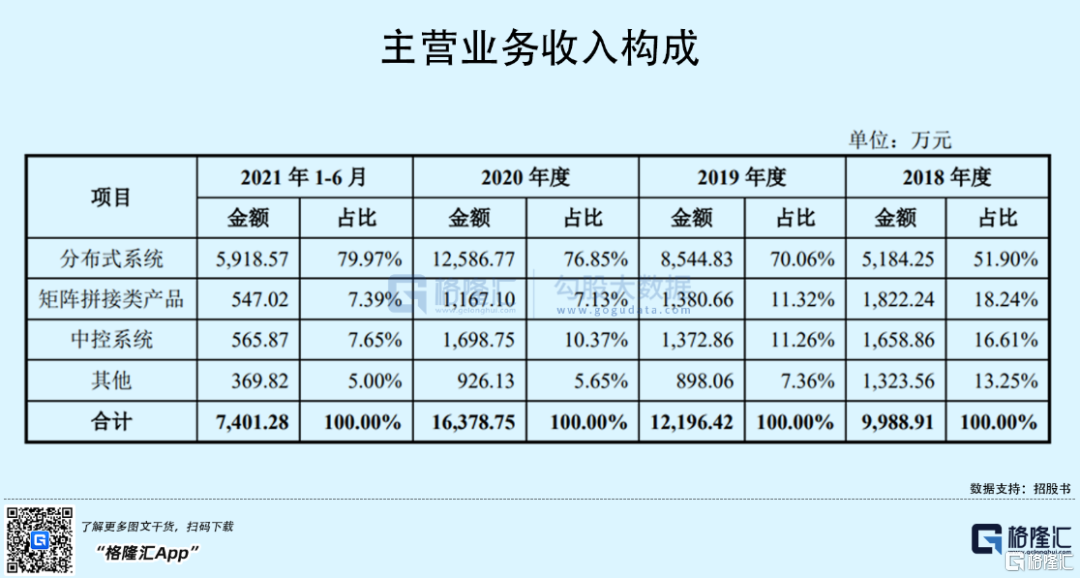

魅视科技的主营业务中,分布式系统的销售收入占比较高,报告期各期占主营业务收入比重分别为51.90%、70.06%、76.85%和79.97%,公司存在依赖单一类别产品的风险。

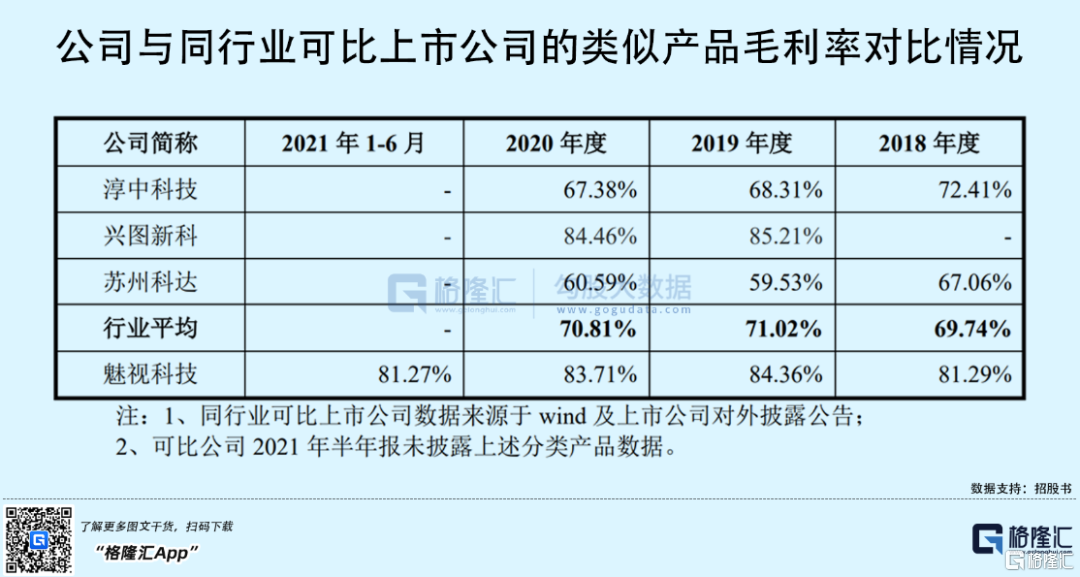

报告期内,魅视科技的主营业务毛利率分别为81.29%、84.36%、83.71%和81.27%,整体处于较高水平,并高于可比公司相关业务的平均水平。

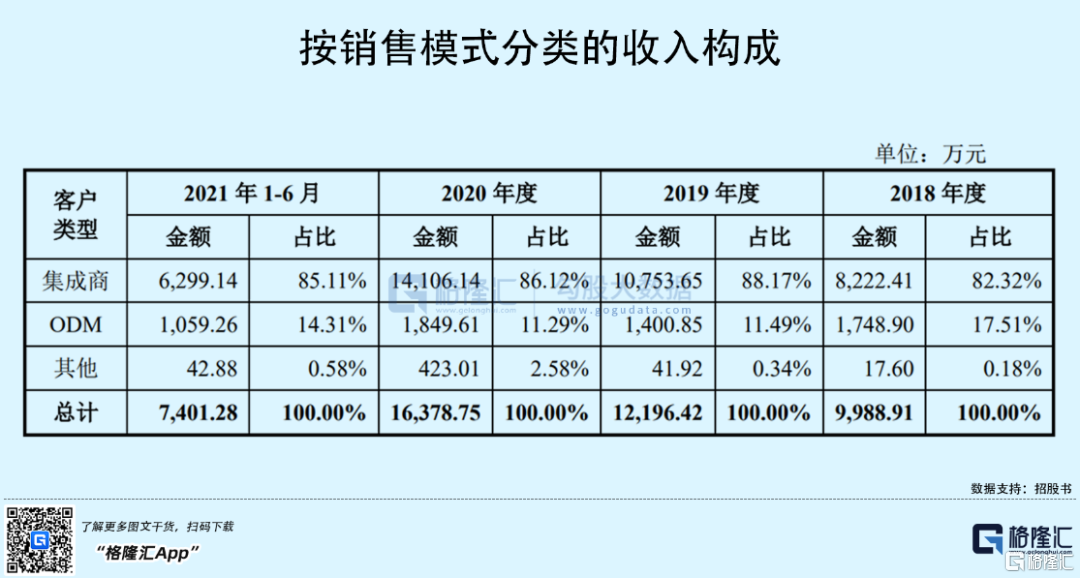

从销售模式来看,魅视科技主要通过系统集成商销售和向ODM 客户销售。报告期内,公司通过集成商销售收入占比较高,此模式下实现主营业务收入占比分别为82.32%、88.17%、86.12%和85.11%,整体略有上升。

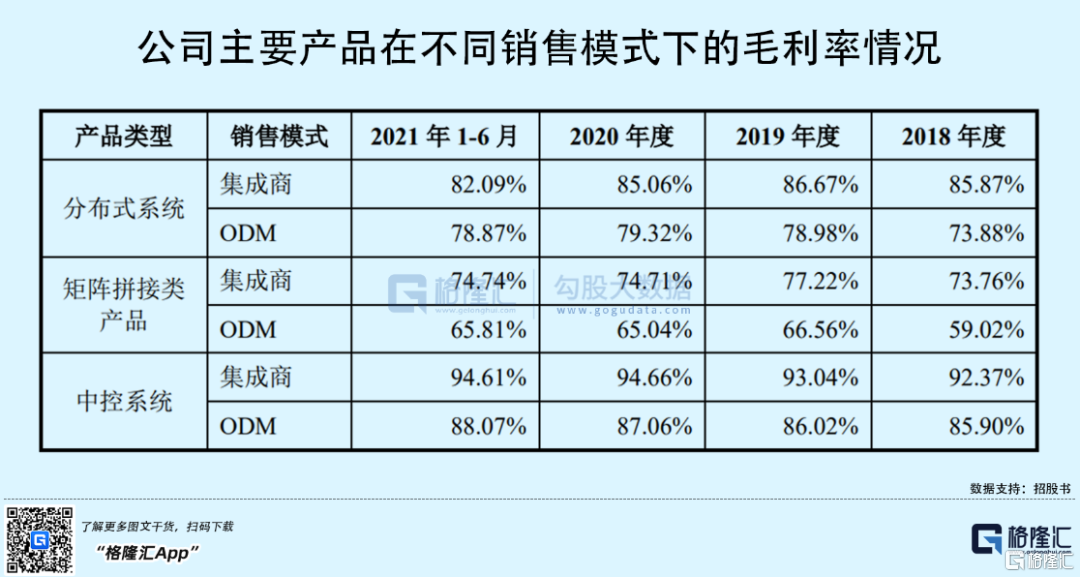

由于公司向集成商销售的是自有品牌产品,毛利中包含了公司的品牌价值;而ODM产品的品牌价值由客户享有,且 ODM 产品向下游客户销售由ODM客户负责,因此,ODM客户毛利率低于集成商客户。

同时,由于专业视听行业上游部分核心技术和产品仍掌握在少数国外大厂手中,国际贸易形势导致的原材料价格变化也是影响行业利润水平的重要因素,公司原材料占比最大的芯片面临大幅涨价和断供风险,公司未来的毛利率可能会受到影响。

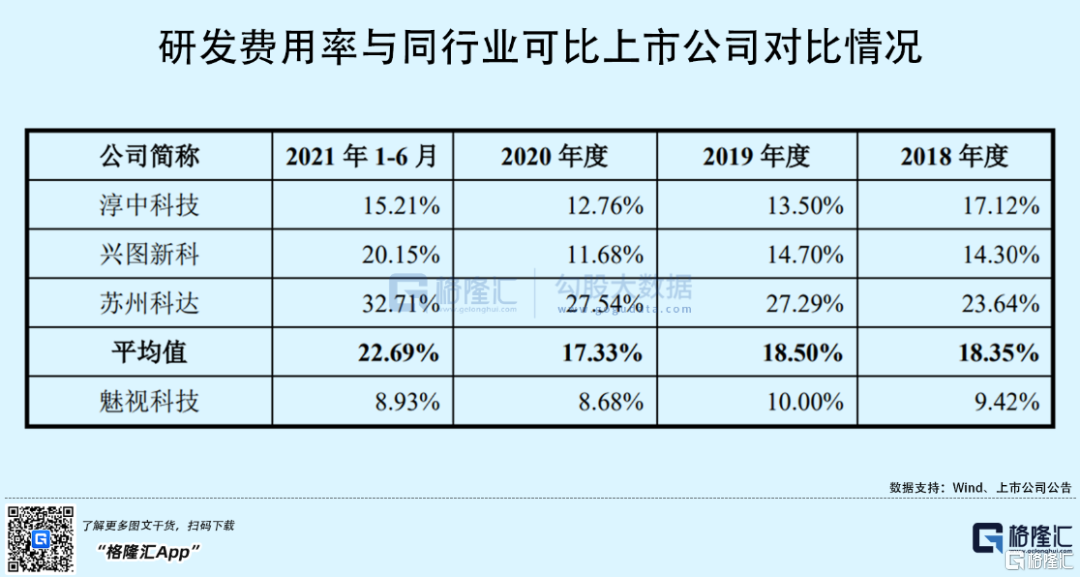

魅视科技所处的专业视听行业属于技术密集型行业,技术含量要求较高,但公司的研发费用率却远低于同行业可比公司的平均水平。报告期内,公司的研发费用分别为941.50万元、1221.16万元、1423.21万元和661.77万元,占营业收入比例分别为9.42%、10.00%、8.68%和8.93%。

结语

虽然近年来专业视听行业市场需求迅速增加,但也因此吸引了众多参与者,随着市场竞争不断加剧,魅视科技在保持较高营收增速和毛利率的同时,未来仍需积极整合已有资源,拓展新的客户渠道、加大研发投入,以提升公司综合实力。