扰动因素趋弱,4月流动性中性偏宽——2023年4月狭义流动性展望

2023-04-03 09:17:43

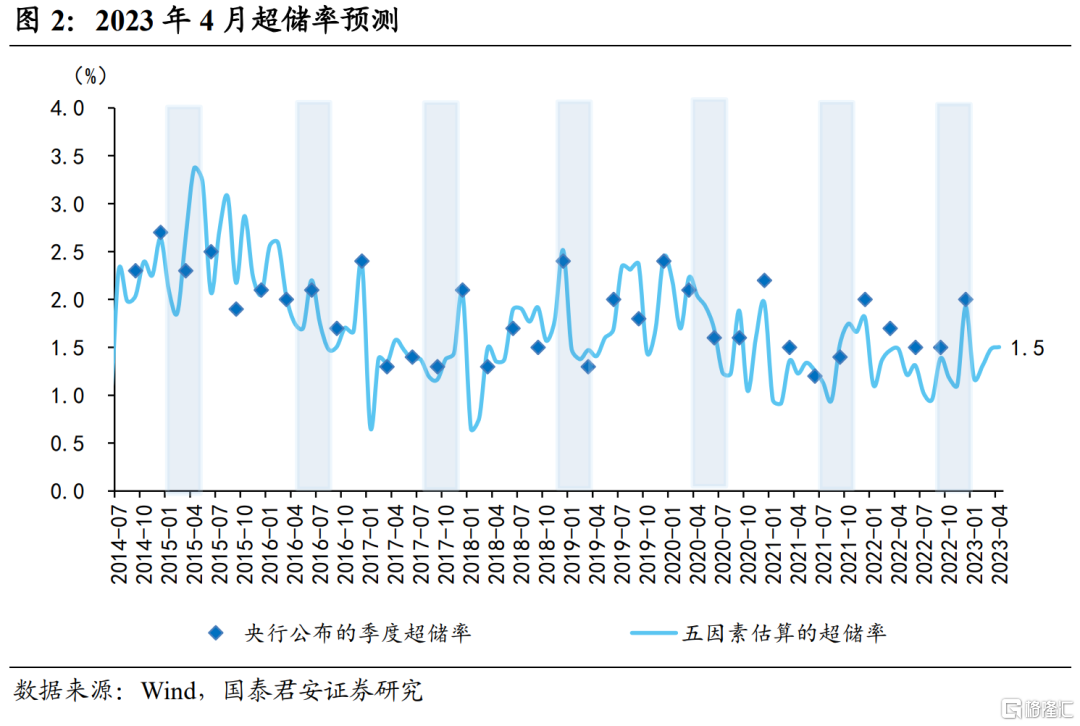

4月狭义流动性中性偏宽,缴准、政府债供应以及财政因素压力有所缓解,潜在狭义流动性缺口预计在1.0万亿元左右,超储率维持在1.5%。短期资金方面,4月为缴税大月,受税期扰动,月中资金偏紧,央行仍将通过公开市场操作进行削峰填谷。中长期资金方面,3月底降准25bp落地补充长期资金,叠加二季度MLF到期规模处于全年低位以及信贷投放节奏趋缓,MLF等额或缩量续作。在央行的呵护下,资金利率中枢维持相对平稳,波动率边际回落。

摘要

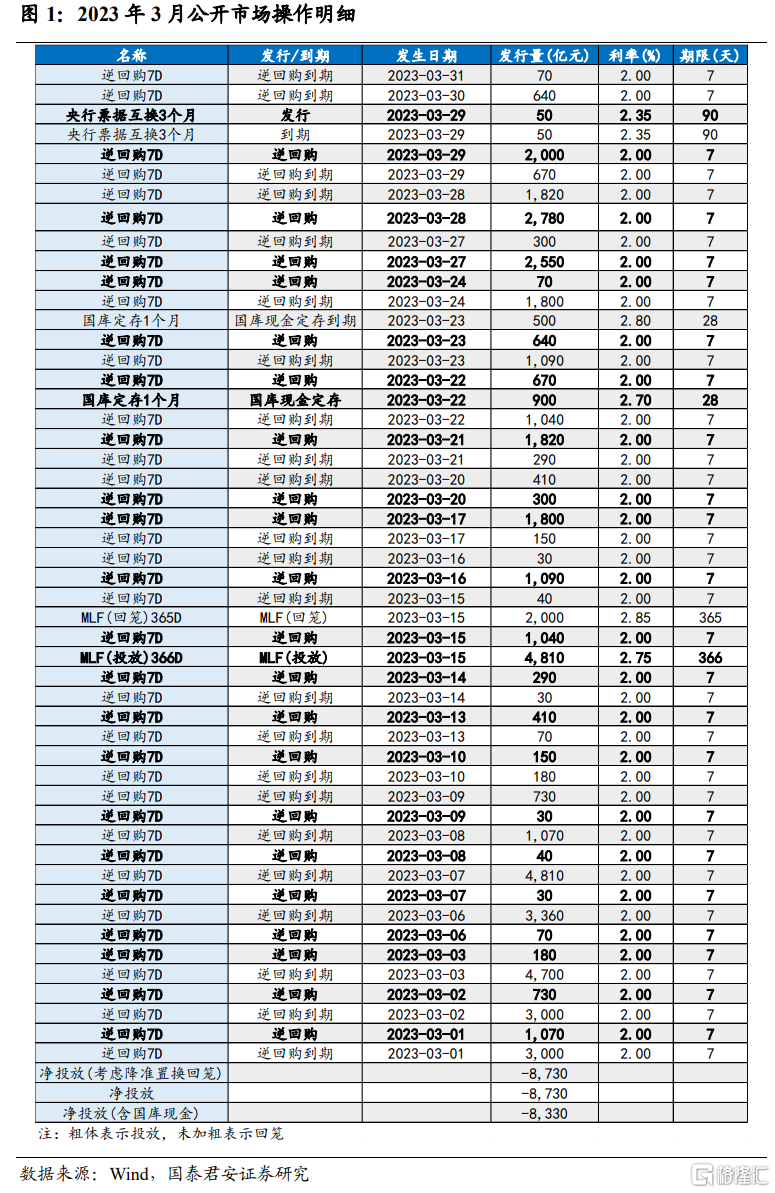

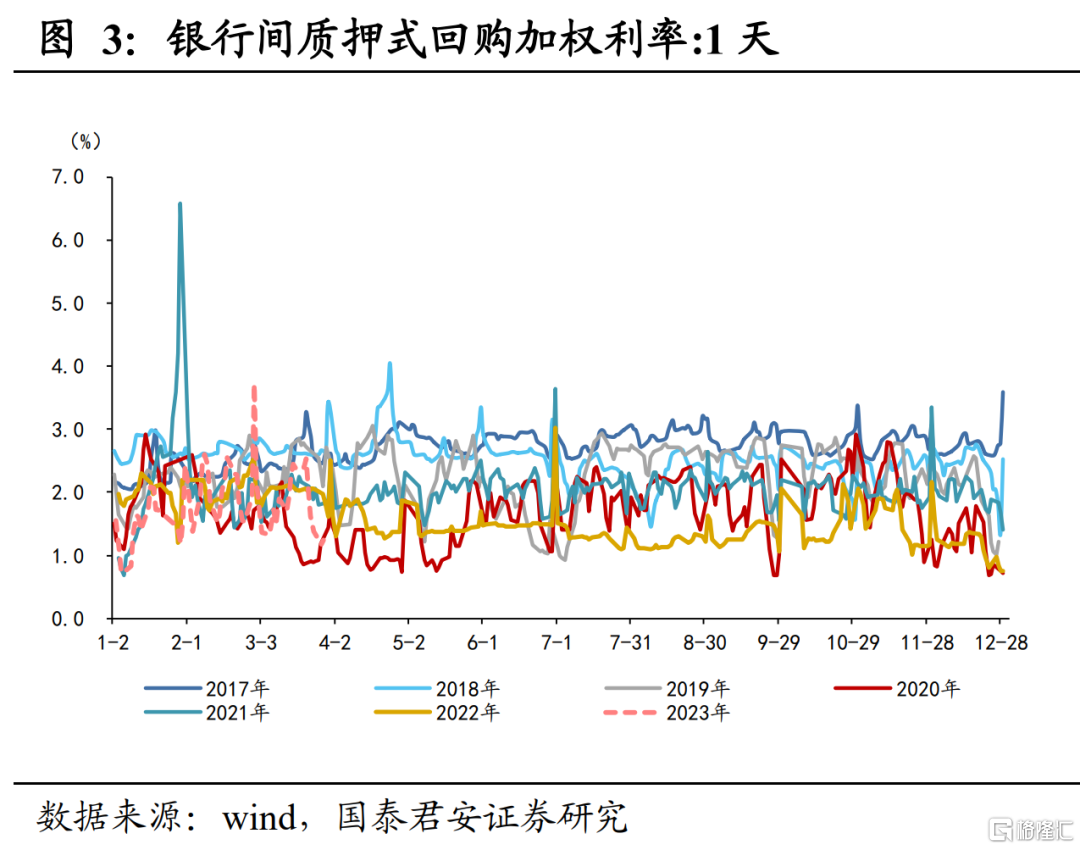

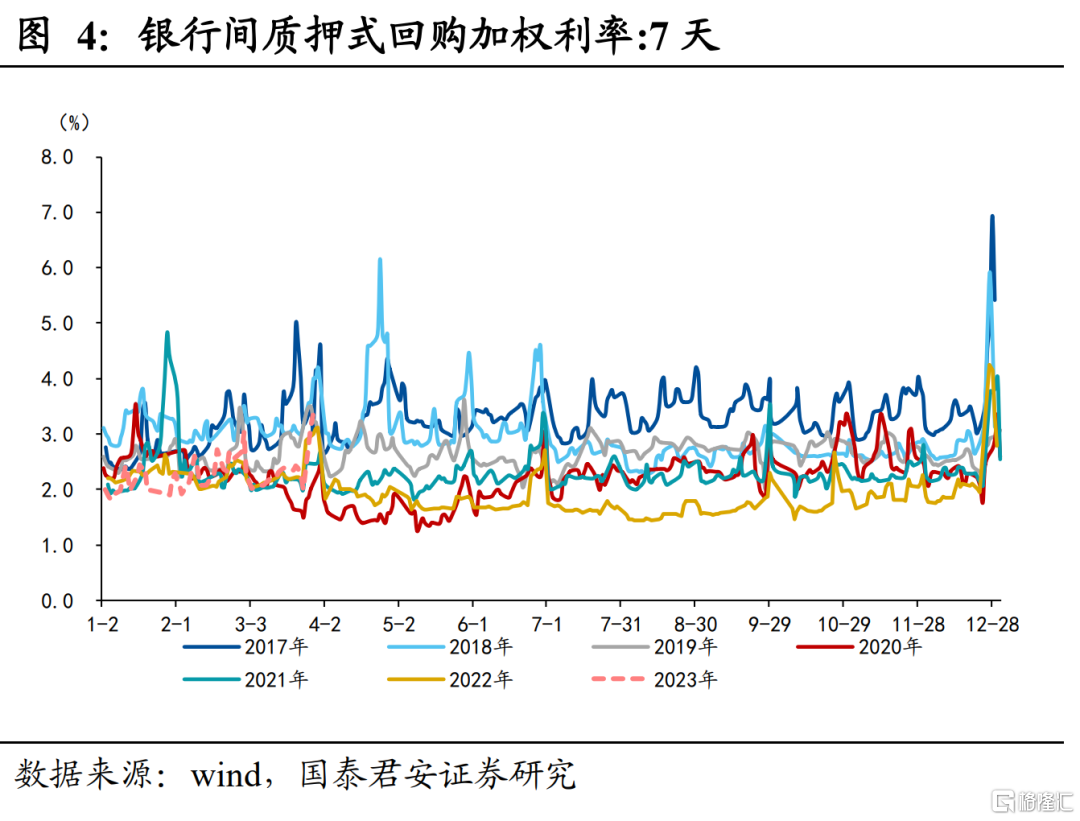

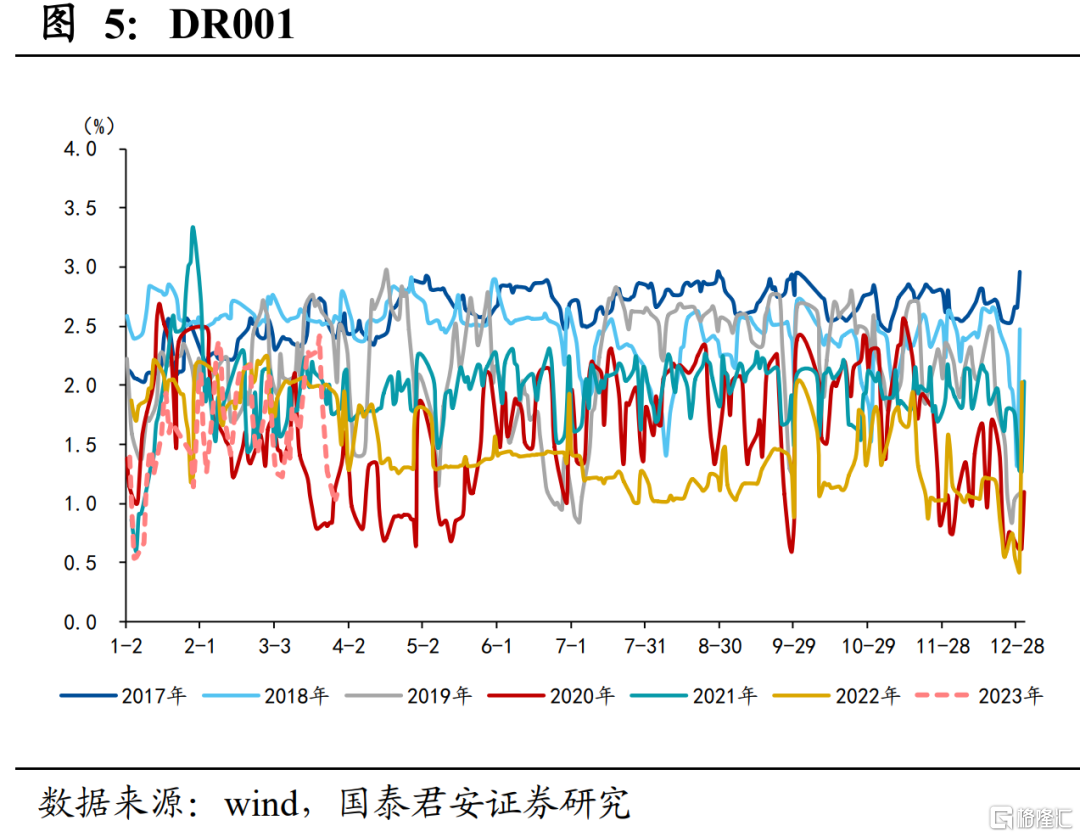

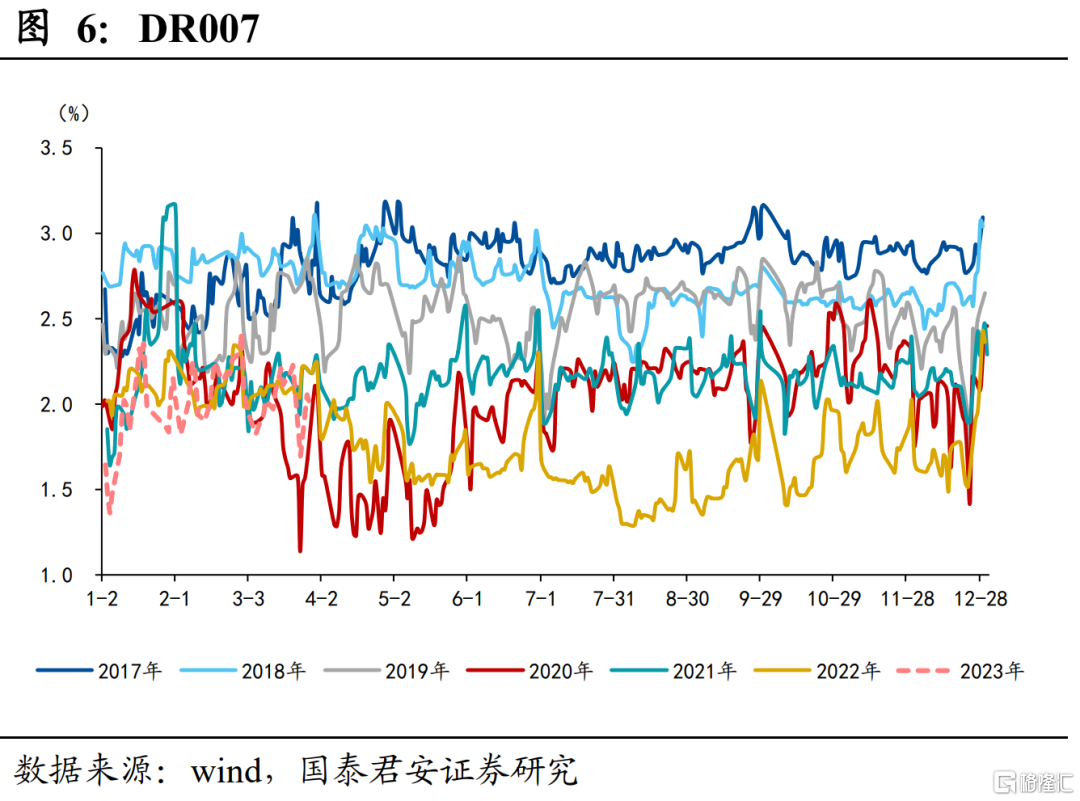

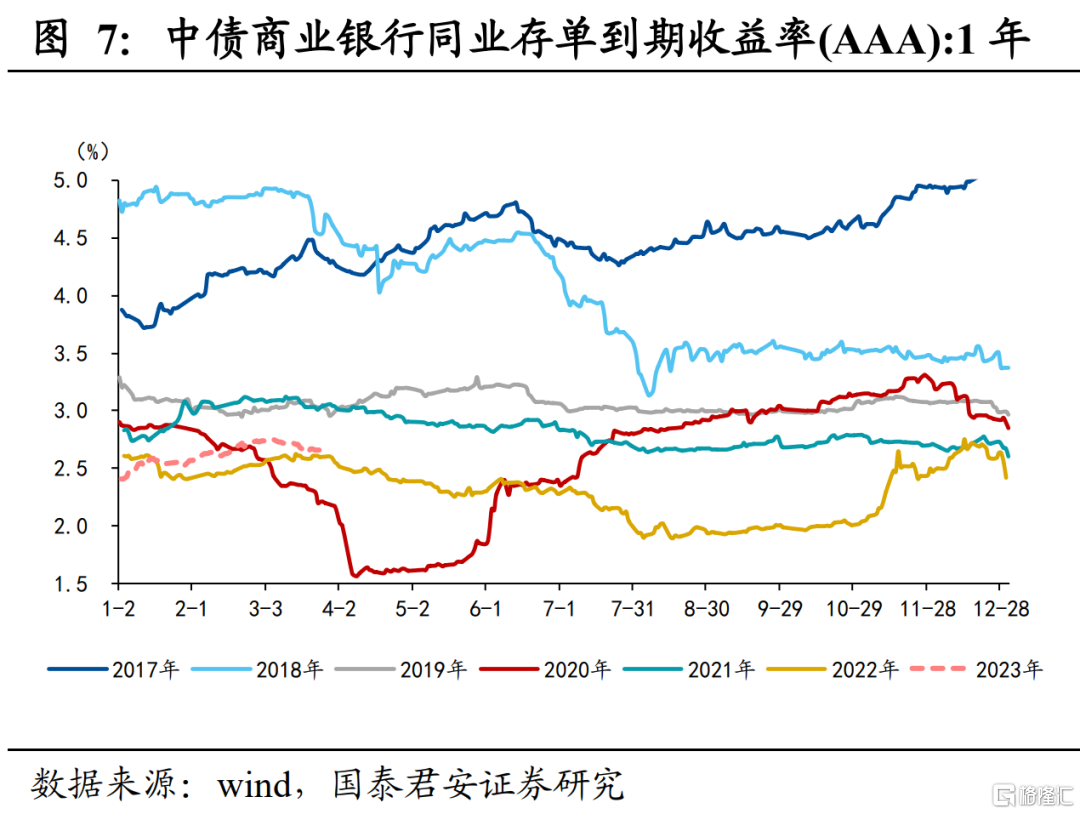

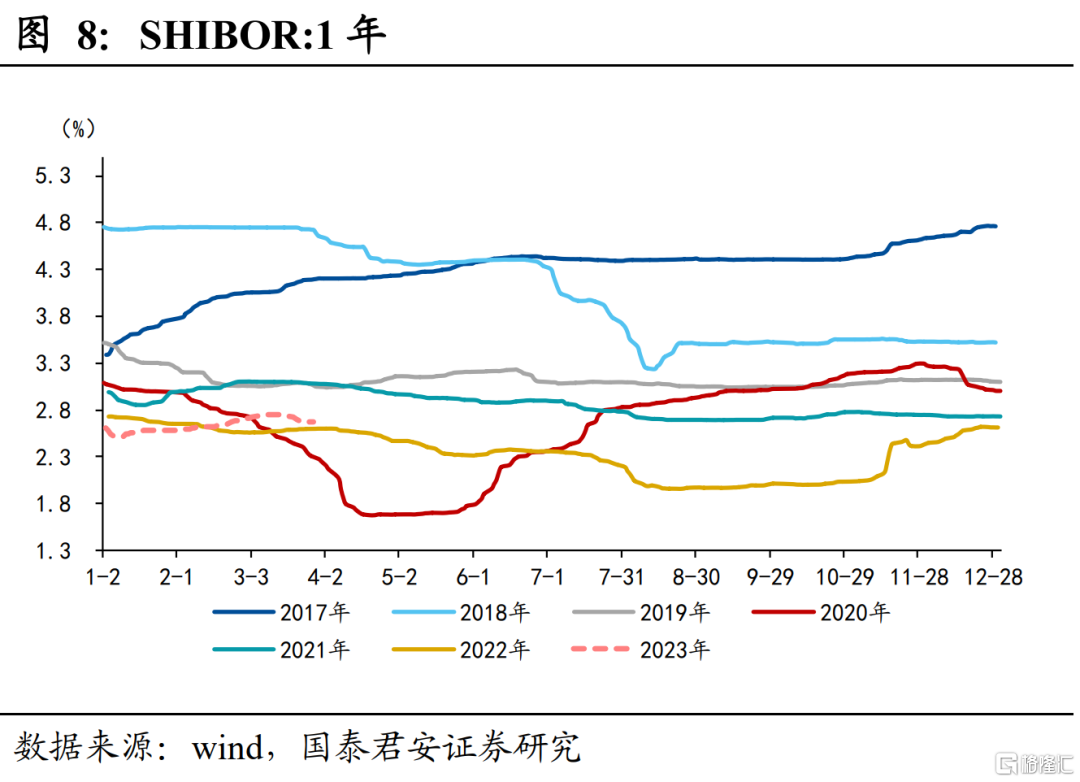

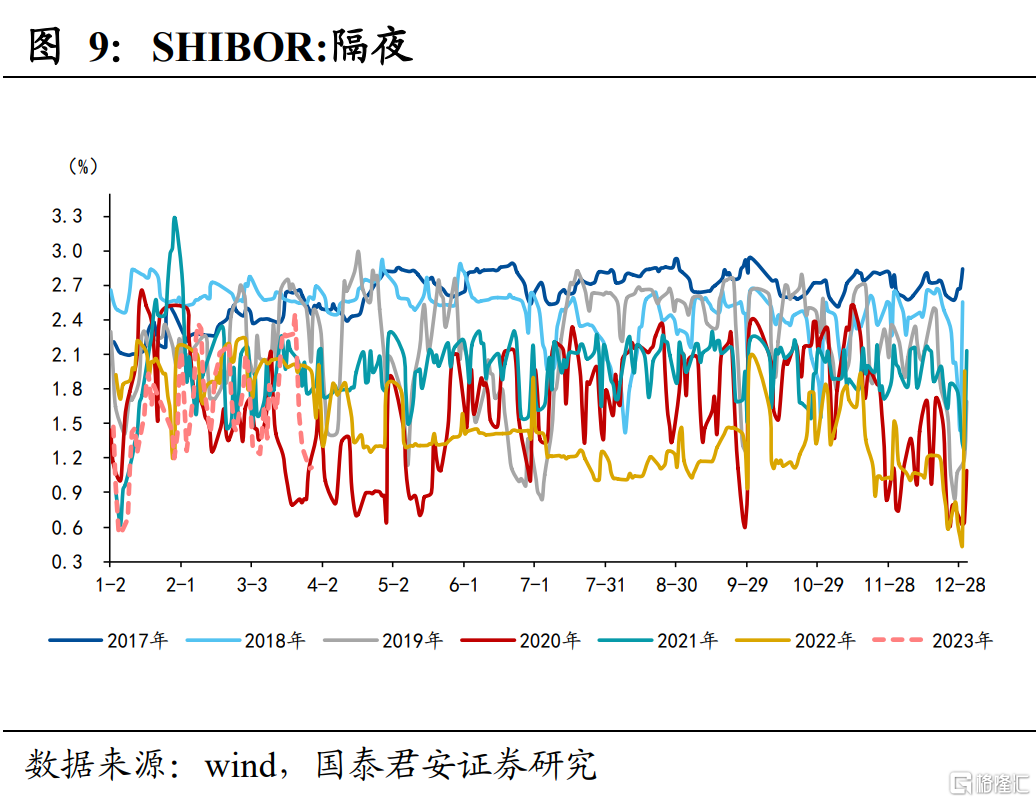

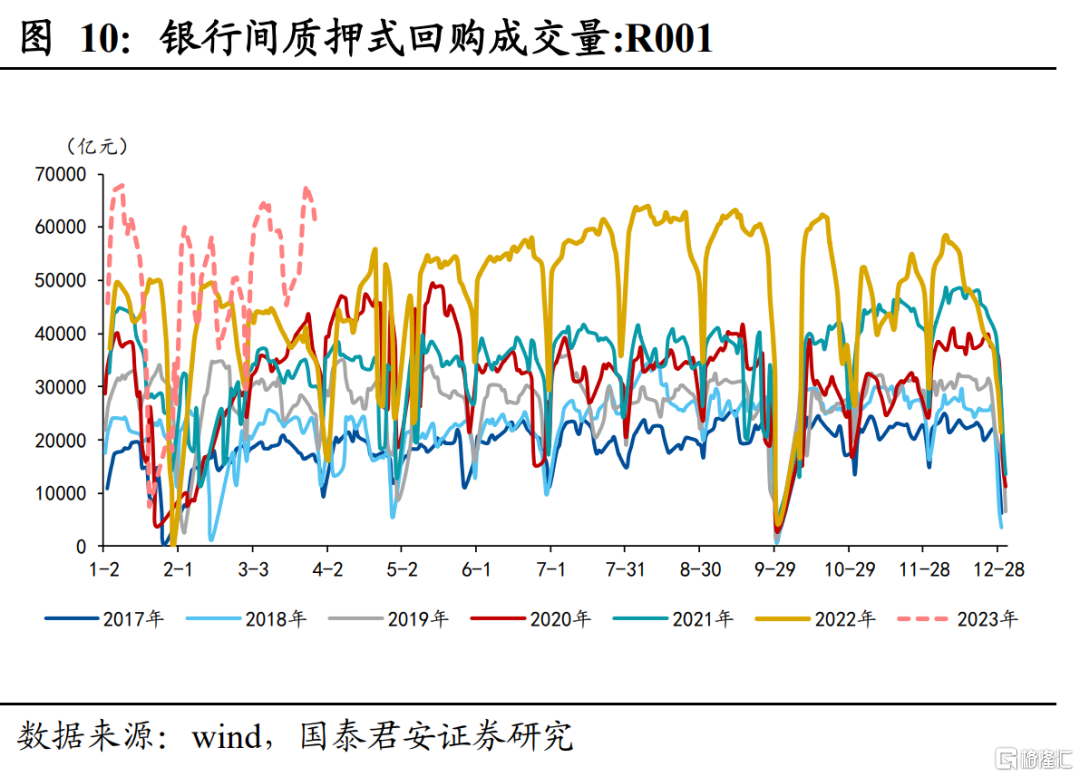

1、2023年3月狭义流动性回顾:3月资金利率中枢整体下行。截止3月28日,R001均值从2.18%至1.24%;DR007均值从2.09%至1.99%;1Y存单利率从2.74%至2.65%;1Y SHIBOR利率从2.71%至2.67%;隔夜利率从2.09%降至1.12%。“滚隔夜”成交量基本在5万亿元以上,月初和下旬成交量超6万亿元,月末逐步回归。

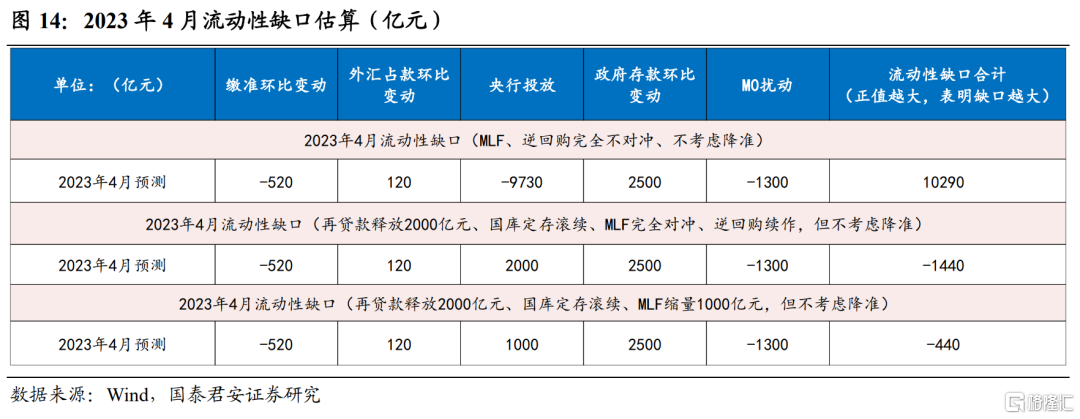

2、2023年4月流动性缺口展望:若央行不进行任何公开市场对冲,2023年4月流动性有约1万亿元的缺口;若央行进行MLF完全对冲,并搭配逆回购每日续作以及结构性货币政策,流动性可富余至1140亿元。此外,若MLF缩量1000亿元,此时流动性约有440亿元的富余。在MLF和逆回购等额续作的基准情况下,预计2023年4月超储率将维持在1.5%左右。

1)现金漏损:从季节性看,4月居民和企业取现需求相对较弱,预计M0和库存现金对流动性提供约1300亿元支撑。

2)外汇占款:海外银行业流动性压力背景下,美联储加息周期临近尾声,人民币面临的外部压力趋缓,预计外汇占款增加120亿元,对流动性形成小幅的正向贡献。

3)政府存款:财政收支上,从季节性角度看,4月作为季初,财政收入规模通常较大,预计4月财政收支差为1000亿元。政府发债上,(1)国债方面,从历史数据看,进入二季度后国债发行一般有所增加,预计4月国债净融资约为1314亿元;(2)地方债方面,根据地方债一季度发行计划,预计4月地方债约净融资规模约208亿元。预计政府存款环比增加1500万亿元,对流动性带来负面影响。

4)缴准压力:从季节性角度看,预计4月缴准环比减少520亿元。

5)央行投放:4月OMO市场上将有9730亿元到期量。预计4月再贷款投放加码,MLF等额续作,预计央行净投放约2000亿元。

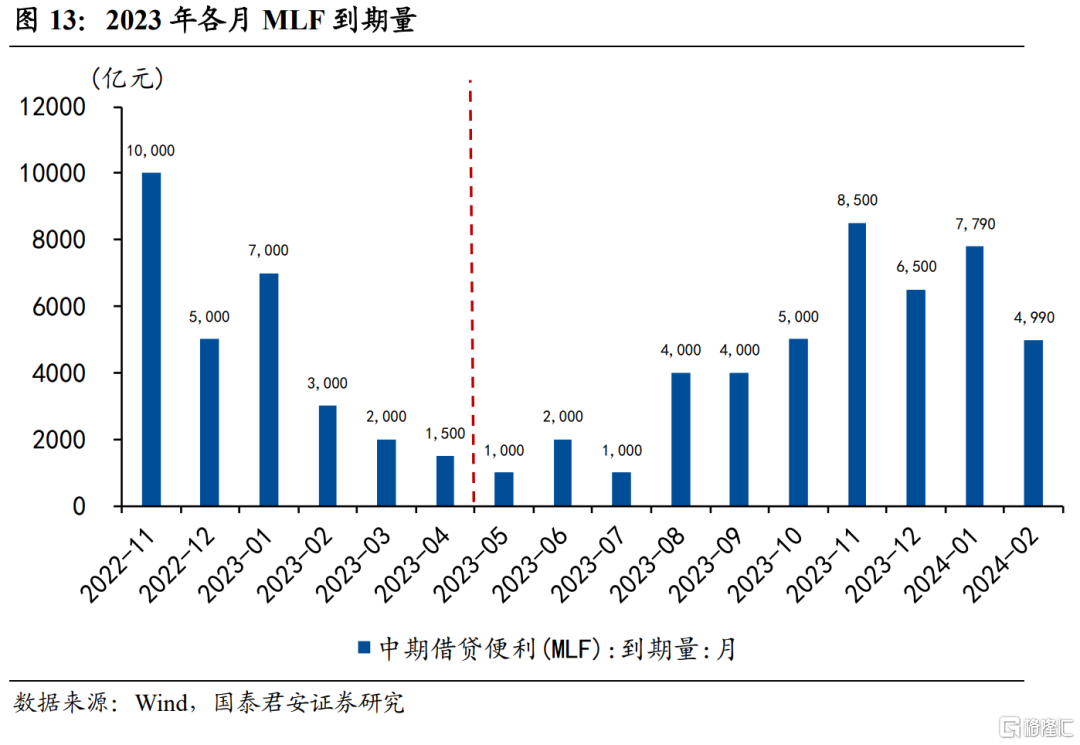

3、往后看,3月降准25bp落地补充长期资金,叠加二季度MLF到期规模处于全年低位以及信贷投放节奏趋缓,4月MLF等额或缩量续作。

4、风险提示:政府债集中发行超预期、信贷投放力度超预期、央行呵护流动性力度不及预期。

正文

3月狭义流动性紧张态势缓解,资金利率中枢回落,资金平稳跨季无虞。流动性由紧转松主要是因为,一方面,开年以来信贷延续强势回暖,消耗大量超储引致银行间流动性水位降低,缺乏中长期稳定资金。MLF增量续作,叠加全面降准25bp落地,补充长期资金。另一方面,政府债总体发行退坡叠加财政支出发力的作用下,财政存款大幅下滑,支撑3月流动性。

向后看,4月狭义流动性会如何?4月流动性压力主要来自政府债供应以及缴税两方面,主要支撑因素为M0回流,潜在流动性缺口预计在1.0万亿元左右,狭义流动性压力缓释。央行可能的操作来看,短期资金方面,4月为季度申报缴税大月,因而受税期冲击,月中资金偏紧,央行仍将通过公开市场操作进行削峰填谷。中长期资金方面,3月底降准25bp落地补充长期资金,叠加二季度MLF到期规模处于全年低位以及信贷投放节奏趋缓,MLF等额或缩量续作。考虑央行公开市场操作和结构性货币政策工具加码等因素后,我们预计2023年4月狭义流动性将呈现中性偏宽态势,流动性担忧逐步缓解。

1. 2023年3月狭义流动性回顾

2023年2月超储率预计小幅抬升至1.3%左右,较2023年1月(五因素分析法下,超储率为1.2%)提高约0.1个百分点,与历史同期相对持平。根据准备金存款计算的超储规模约为3.08万亿元,环比上升近3500亿元,上升幅度大于2022年同期。2月,央行超量续作MLF等一系列公开市场操作投放流动性,狭义流动性紧张状态有所缓解。

2月超储率预计小幅抬升,主要是因为节后现金回流较慢叠加税期、信贷和专项债等多方扰动下,央行超量续作MLF呵护流动性。一方面,2月初春节后复工节奏不及预期,使得现金回流速度较慢;2月中旬,中小企业延缓缴税政策到期,多期税款集中缴纳,且信贷开门红创历史新高,资金大幅流向信贷市场,对于资金的占用效应明显,给银行间流动性带来较大压力;此外,政府债提前批专项发力,财政存款增加,为流动性产生负面影响。另一方面,为了呵护信贷投放和专项债发行带来的流动性冲击,央行加大逆回购投放量,2月15日,3000亿元MLF到期,央行超量平价续作。综合来看,节后回流较慢叠加税期、信贷和专项债等多方面因素,对流动性带来较大压力,但在央行呵护流动性的支撑下,2月底狭义流动性紧张状态有所缓解。

我们预计3月超储率上升至1.5%附近,狭义流动性压力逐步缓解,流动性平稳跨季无虞。一方面,在经济复苏基础不牢固、信贷延续强势修复和居民端信用边际改善背景下,央行持续呵护狭义流动性。3月15日,2000亿MLF到期,央行超量平价续作,净投放2810亿。3月中旬,央行召开2023年金融稳定工作会议,会议指出要继续按照“稳定大局、统筹协调、分类施策、精准拆弹”的方针,加强金融风险处置机制和能力建设,强化监测、预警、评估,加快推进金融稳定保障体系建设,央行呵护流动性立场明确。开年以来信贷延续强势回暖,消耗大量超储引致银行间流动性水位降低,缺乏中长期稳定资金,3月27日,央行全面降准25bp落地,释放长期资金近6000亿元。另一方面,政府债发行退坡叠加财政支出发力的作用下,财政存款大幅下滑,支撑3月流动性。地方债方面,3月发行规模7410.27亿元,结合到期规模3078.12亿元,地方债净融资规模为4332.15亿元,较去年同期有所下降。国债方面,发行规模为4590亿元,结合到期规模6777.30亿元,国债净融资规模-2187.30亿元,释放流动性。3月20日,财政部发布《2022年中国财政政策执行情况报告》,提出2023年将统筹宏观调控需要和防范财政风险,加大财政资金统筹力度,优化组合财政赤字、专项债、贴息等工具,集中财力在打基础、利长远、补短板、调结构上加大力度。由此,随着降准预期兑现、MLF增量续作及财政发力支持,前期因信贷投放导致的超储消耗得到补充,银行负债成本进一步下降,月内对于狭义流动性的担忧逐渐缓解。

其他因素,包括外汇占款、现金漏损均符合原预期,由此我们预计2023年3月超储率约在1.5%,与往年同期均值持平。

在资金价格层面,3月资金利率中枢整体下行,狭义流动性紧张态势有所缓解。节奏上,春节假期导致的现金回流银行体系过程临近结束,叠加财政因素补充,资金利率整体下行,狭义流动性重回平稳偏松;月中资金利率有所抬升,央行宣布超预期降准和连续4个月MLF超额续作,补充中长期流动性,缓解月末由于MPA考核带来的流动性摩擦。整体来看,截至3月28日,在央行维护流动性支持下,价跌量升趋势明显,狭义流动性紧张态势有所缓解。向后看,受税期等因素扰动,资金利率波动仍较大,但在央行的持续呵护下,资金利率中枢维持平稳。

具体而言,截止3月28日,R001均值从2.18%至1.24%;DR007均值从2.09%至1.99%;1Y存单利率从2.74%至2.65%;1Y SHIBOR利率从2.71%至2.67%;隔夜利率从2.09%降至1.12%。此外,“滚隔夜”成交量较长时间维持高位,基本在5万亿元以上,月初和下旬成交量超6万亿元,月末逐步回归。

2. 2023年4月流动性缺口展望

2.1 货币发行(现金漏损)

货币发行方面,4月居民和企业取现需求相对较弱,现金漏损对流动性的影响较为有限。历史数据显示,2020年、2021年和2022年4月的货币发行环比变动分别为-2677.03亿元、-1409.34亿元和118.77亿元,考虑到2020年疫情压制现金需求,而2023年防疫政策优化后消费场景已打开,现金需求大概率略高于过去三年水平。由此,我们参考疫情前三年均值,预计4月M0和库存现金将环比减少约1300亿元左右,对流动性形成支撑。

2.2 外汇占款

外汇占款方面,欧美近期风险事件或促使美联储未来加息更为谨慎,市场加息预期的调整使得美元指数和10年期美债利率下行。在海外银行业流动性压力背景下,美联储加息周期临近尾声,人民币面临的外部压力趋缓。从内部看,近期国内经济基本面整体呈稳步修复态势,叠加内外经济走势背离因素驱动下的跨境资本流入,人民币汇率有望继续企稳回升。由此,个人与企业结售汇意愿将有所提升,预计4月外汇占款环比增加约120亿元,对流动性形成小幅正向贡献。

2.3 政府存款

财政支出方面,“积极的财政政策要加力提效”的2023年总基调下,开年两本账支出进度快于往年平均水平,体现在经济复苏基础不稳固的情况下财政明显前置发力,我们预计4月财政支出规模略高于季节性水平,达到1.8万亿元。财政收入方面,往往存在“季初增、季末回落”的特征,4月作为季初,财政收入规模通常较大,考虑到防疫政策优化后,消费需求和工业生产回暖,预计财政收入平稳修复。由此,我们预计4月财政收入1.9万亿元。综合来看,财政收支差约1000亿元,对流动性产生负向影响。

政府发债方面,国债上,进入二季度后国债发行一般有所增加。根据财政部发布的二季度国债发行计划,4月计划发行15只国债,发行指数少于3月的17只。具体来看,2023年4月相较3月少发行1至附息国债(50Y)、1只贴现国债(91天),预计4月国债发行量7000亿元左右,叠加4月份国债到期量约为5686亿元,预计国债净融资约为1314亿元,低于近两年的平均水平。

而地方债方面,截止3月29日,各省市披露的二季度发行计划中4月新发行债券约为3707亿元。其中新增一般债约105亿元,新增专项债约1514亿元,新发行再融资债约为2088亿元。历史数据显示,2019年、2020年、2021年和2022年4月地方债总发行量分别为3639亿元、3358亿元、7780亿元和3291亿元,结合部分省份尚未公布发行计划并参考以往计划发行和实际发行的误差,我们预计4月实际将发行地方债4500亿元,叠加4月到期规模约4292亿元,最终净融资规模在208亿元左右。

综合地方债和国债,政府债券发行规模约为11500亿元,到期9978亿元,净融资额规模约为1522亿元,较3月有所下滑,其主要贡献来自4月国债净融资。

综合财政收支以及政府发债融资情况,财政因素和政府发债融资均对4月流动性造成一定负向冲击。我们预计政府存款环比增加2500亿元。相较历史同期平均水平(约3301亿元),4月财政存款基本持平,对流动性负面影响较小。

2.4 缴准压力

3月下旬的全面降准有效促进了银行资金成本稳中有降,缓解了银行缴准压力。季节性来看,2020年、2021年和2022年4月缴准基数环比变动分别为4571亿元、-18446亿元、-6530亿元。考虑到2023年信贷投放靠前发力,二季度信贷节奏趋缓,预计2023年4月缴准存款基数环比约-6800亿元,以平均法定存款准备金率7.6%计算,预计4月缴准规模将减少520亿元左右,对流动性形成小幅的正向支撑。

2.5 央行投放

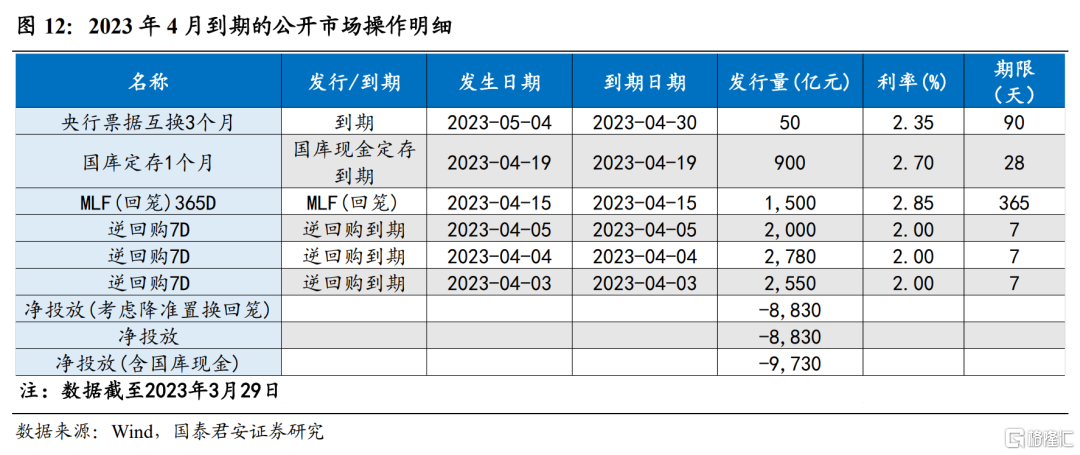

央行投放分为公开市场操作和再贷款再贴现等结构性“直达工具”的投放。首先,从央行公开市场投放来看,截至4月30日,逆回购方面将有7330亿元到期,MLF将有1500亿元到期,央行票据互换将有50亿元到期,共计有8830亿元到期量,考虑900亿元国库定存到期,共计有9730亿元到期量。与近三年同期相比,公开市场到期压力处于中等水平。短期资金方面,4月为季度申报缴税大月,因而受税期冲击,月中资金偏紧,央行仍将通过公开市场操作进行削峰填谷。中长期资金方面,3月底降准25bp落地补充长期资金,叠加二季度MLF到期规模处于全年低位以及信贷投放节奏趋缓,MLF等额或缩量续作。

其次,从结构性工具看,央行将继续发挥结构性货币政策工具精准滴灌和正向激励的作用,更加积极支持实体经济。2月24日,央行四季度政策执行报告强调持续发挥政策性开发性金融工具的作用,结构性货币政策工具聚焦重点、合理适度、有进有退,继续发挥结构性货币政策工具的激励引导作用。3月3日,国务院办公厅新闻发布会再次强调结构性货币政策工具所发挥的牵引和带动作用,并计划持续对其进行评估,做好分类管理,对需要长期支持的重点领域和薄弱环节,如普惠金融领域,给予持续性的结构性货币政策支持。3月5日,政府工作报告指出,坚持实施稳健的货币政策,保持流动性合理充裕,用好降准、再贷款等政策工具,加大对实体经济的有效支持。由此,后续结构性货币政策工具仍是重要抓手,预计4月结构性工具将补充2000亿元左右的流动性。

综合现金漏损、外汇占款,财政存款、缴准压力、公开市场到期量等因素,若央行不进行任何公开市场对冲,2023年4月流动性有约1万亿元的缺口;若央行进行MLF完全对冲,并搭配逆回购每日续作以及结构性货币政策,流动性可富余至1140亿元。在MLF和逆回购等额续作的基准情况下,预计2023年4月超储率将小幅抬升至1.6%左右。

3. 2023年4月央行操作展望

综上所述,4月狭义流动性中性偏宽。具体来看,4月流动性主要受M0回流的支撑,流动性压力主要来自政府债供给以及缴税两方面,潜在流动性缺口预计在1.0万亿元左右,狭义流动性紧张状态得到缓解。考虑央行公开市场操作和结构性货币政策工具加码等因素后,我们预计2023年4月狭义流动性将呈现中性偏宽的状态,超储率维持至1.5%左右。

货币政策方面,短期资金看,4月为季度申报缴税大月,因而受税期冲击,月中资金偏紧,央行仍将通过公开市场操作进行削峰填谷。中长期资金看,3月底降准25bp落地补充长期资金,叠加二季度MLF到期规模处于全年低位以及信贷投放节奏趋缓,MLF等额或缩量续作。

4. 风险提示

银行间流动性波动超预期、政府债集中发行、信贷投放力度超预期、央行呵护流动性力度不及预期

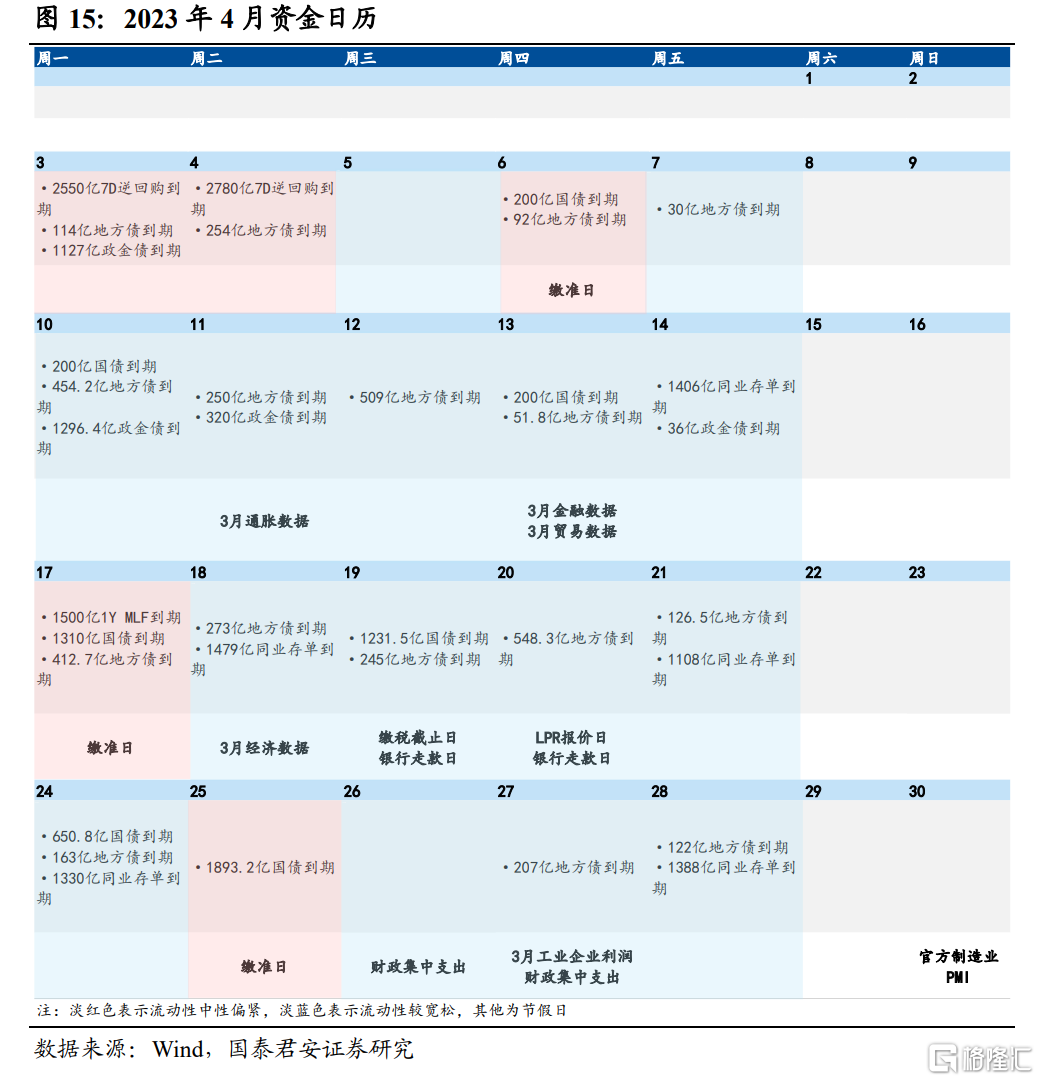

资金日历系列

注:本文来自国泰君安证券研究于4月2日发布的《扰动因素趋弱,4月流动性中性偏宽——2023年4月狭义流动性展望》,证券分析师:国君宏观董琦团队

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。