摘要

近期我们对多地城投债务防范化解和业务转型进行了草根调研。十年化债时间近半,企业反馈未来力度将会加大,省政府对隐债管理负总责,“管债务”更为普遍,“管主体”初步尝试;“化存量”发力较多,财政收入、三资盘活、再融资债、展期降息多措并举;“控增量”亦更严格,新增债务须对应资产,公益性项目只能代建。除了控隐债的“关后门”,更重要的是促转型的“开前门”,城投更注重经营性业务,亦在向招商引资、产业投资方向发力。

正文

习总书记在《当前经济工作的几个重大问题》中,对于防范化解地方政府债务风险,强调要“压实省级政府……债务主体责任,加大存量隐性债务处置力度,优化债务期限结构,降低利息负担,稳步推进地方政府隐性债务和法定债务合并监管,坚决遏制增量、化解存量……加强对融资平台公司的综合治理,推动分类转型”。近期我们对多地城投进行了草根调研。

强调省债务主体责任,显隐性债务合并管理。本轮隐债化解,财政部强调“坚持中央不救助原则,做到‘谁家的孩子谁抱’”。2022年6月《国务院办公厅推进省以下财政工作意见》,强调了省以下的财政事权支出责任和收入由省级政府统筹。调研中也了解到,地方各级政府中省级政府对隐债化解承担主要责任。同时,从2019年开始财政部门就开始对显性(一般债与专项债)和隐性债务(2018年认定)的债务率管理、偿债规划、风险监测进行了合并监管。

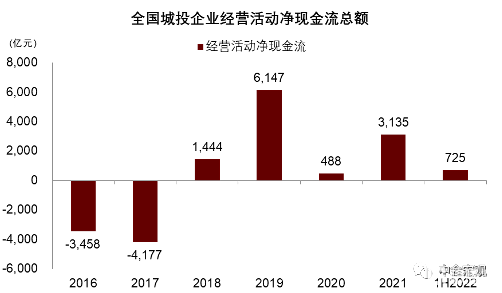

企业反馈未来化债力度将加大。调研中城投机构反馈,未来化存量、控增量、促转型都要加大力度,这是因为十年化债时间近半,部分地方受疫情和楼市调控影响,财政收入近年不理想,城投经营活动现金流走弱,筹资活动现金流亦下降,而存量隐债利息负担累积,新增债务又添压力,未来三年到期量增多,多地反馈隐债化解任务前轻后重,未来化债进度将加快。而相对于控隐债的“关后门”,促转型的“开前门”更能从根本上助力存量化债,节奏亦将加快。

各省债务防范化解的两种模式。具体实践中,各省因地制宜,形成了较具特色的隐债管理方案。

►一是“管主体”模式。这是较为领先的模式,不仅管债务,还管主体。这种情况下,由省政府相关部门牵头管理地方债务,将有公益性业务的城投平台的债务(包含经营性债务)增速、结构(贷款、非标、债券比例)、融资成本均纳入统一债务管控体系。在这个过程中,国资委、财政厅、央行、银保监会和地方金融办通力合作,对城投债务状况摸底、监控以及制定应急处置机制。目前执行该模式的省份城投债务增速已降至全国平均水平之下。

►二是“管债务”模式。这是较为普遍的做法,其中“化存量”发力较多,“控增量”部分省份亦有先进措施。

“化存量”方面,2018年财政部《地方全口径债务清查统计填报说明》列举了6种隐债化解方案:一是安排财政资金偿还,如年度预算资金、超收收入、盘活财政存量资金等;二是出让部分政府股权以及经营性国有资产权益偿还;三是企事业单位利用项目结转资金、经营性收入偿还;四是部分具有稳定现金流的隐性债务合规转化为企业经营性债务;五是企事业单位协商金融机构通过借新还旧、展期等方式偿还;六是直接破产重组和清算。草根调研中,城投企业采用多方资金来源化解存量隐债。

1)财政收入偿还。某城投企业反映所在新区财力雄厚,唯一隐债子公司截止到去年已经全部化解完,偿还资金来源于财政资金,包括土地出让的收入返回和财政拨款。

2)三资盘活(资源、资产、资金)。各地政府本着“能用则用、不用则售、不售则租、能融则融”的原则加快闲置国有资产资源处置进度,将“资源变资产”(开发利用矿产、林业、水利、能源、土地、数据等资源)、“资产证券化”(将存量资产发行REITS和ABS变现)、“资金杠杆化”(盘活财政闲置资金,并通过股权做引导、债权做征信、资本市场培育上市等方式将资金杠杆化),筹集资金化解隐债。多家城投表示,过去五年基于市场原则,用自有资金和债务融资通过招拍挂方式购入政府的经营性资产如公交、水务、养老院、停车场、加油站、写字楼、商铺等,财政再用相关资金化解隐债。某交通类城投和某园区城投均表示已将其高速公路和办公楼发行REITS和ABS上市。

3)再融资债。一些地区利用地方债余额和限额差发行用于“偿还存量债务”的再融资债。2021年地方一般和专项再融资债发行额超过地方债到期额在2500亿元和2000亿元,或用于偿还城投隐性债务。

4)债务展期降息。2019年国发40号文鼓励金融机构合理合规对隐性债务进行置换,随后银保监会45号文增加“债权债务关系清晰、对应资产清楚、项目具备财务可持续性、化债方案明确、短期偿债流动性压力较大”等条件。按照市场化法制化原则,2019年多地政府已与金融机构开展隐性债务置换,降低利息负担。近期遵义道桥与银行协商债务展期20年,前10年只还息。

“控增量”方面,某省份去年发文规范政府性投资项目的决策和立项,县市区级总投资额达到一定限额以上的,分别须报市或省财政部门评估论证,对债务率大于一定限额的市、县、区,投资项目均须报省财政厅评估。对于城投公司新增债务须对应资产,不能盲目举债;对于公益性项目,只能由政府出资、城投代建。三年来这些举措成功扭转了该省城投的市场形象。

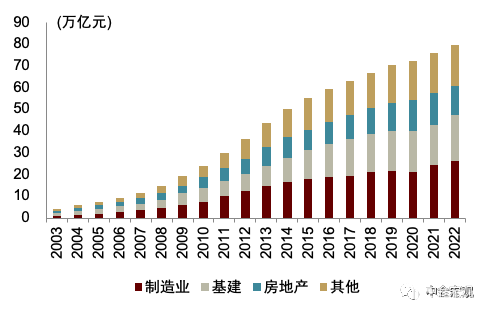

城投分类转型进行时。从全国来看,部分地方基建投资已有前置迹象,地产供给已快于需求,增长动能亟需转换。我国正在经历本世纪以来第三个十年的动能切换,从1998-2008年“人口红利+出口”驱动、2008-2018年“金融周期”(信贷+地产+基建)驱动,正在迈向下个十年“科技创新”驱动。过去两年地方商业用地中用地占比以来大幅上升,制造业投资在总投资中的占比亦在大幅上升。

调研中,某省份城投表示,该省大力发展十大战略新兴产业,今年政府支持的投资项目多为产业类、而非传统基建。但财力较好的东部省份表示,铁路、桥梁、港口等基建仍可适度超前发展。各地城投普遍重视市场化转型。如果承担偏公益类项目建设的城投以代建为主,而向经营性业务转型是重点。某省多家城投将业务集中在片区开发、城市运营、文旅打造、金融服务、产业投资等经营性业务上。另一省份城投企业亦在招商引资、产业投资方面加大力度。总体看,城投平台转型升级或分三步,第一步以旧城投模式从事基建和土地开发等工作,第二步通过代建厂房、园区开发等方式逐步融入产业链条,第三步依靠产业运营经验向产业投资转型。

图表1:疫后三年城投经营活动现金流走弱

资料来源:Wind,中金公司研究部

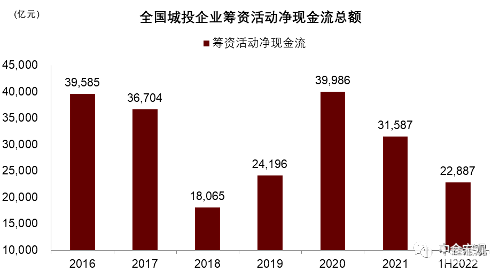

图表2:城投筹资活动现金流亦下降

资料来源:Wind,中金公司研究部

图表3:未来三年城投债到期量仍高

资料来源:Wind,中金公司研究部

图表4:部分地区基建已经前置

资料来源:Wind,中金公司研究部

图表5:部分城市房地产供给快于需求

资料来源:Wind,中金公司研究部

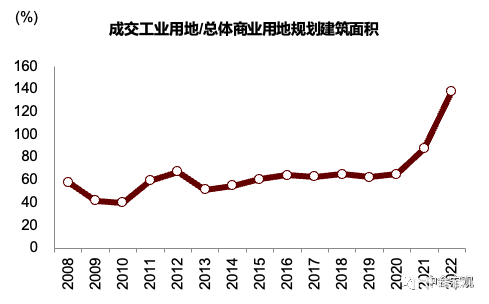

图表6:工业用地成交占比上升

资料来源:Wind,中金公司研究部

图表7:制造业在固定资产投资中比重上升

资料来源:Wind,中金公司研究部

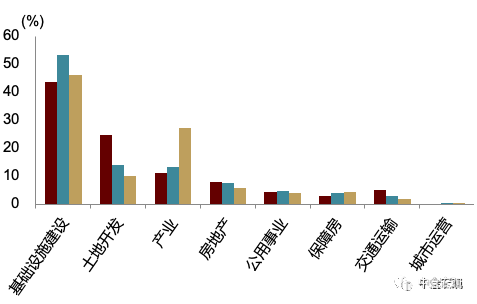

图表8:城投主营收入来源,产业类占比上升

资料来源:Wind,中金公司研究部

高频数据跟踪

上周(3月第4周),返乡人员继续回流,7个用工大省(市)的人员回流比例达到94.2%,比去年同期高4.5个百分点。流感对线下活动的影响有所减小,3月第3周全国哨点医院流感样病例占比(ILI%)环比下降,同时酒店入住率环比改善2.8个百分点至66.9%。上周“发烧”搜索指数也继续下降24%,全国迁徙规模、城市拥堵指数环比改善,航班数量、地铁客运量环比下降,人员流动指标均在疫情前水平之上高位波动。

房地产市场继续改善,14城二手房和30城新房成交面积分别环比增长13.6%和8.8%,较2019年同期分别增长53%和2.2%,二手房市场维持高景气,新房市场也在温和改善。但建筑投资表现显著走弱,上周钢材表观消费量、建筑钢材成交量、水泥出货率同时出现下降,水泥、钢铁价格也逆季节性下跌,投资活动的景气状况还需进一步跟踪关注。

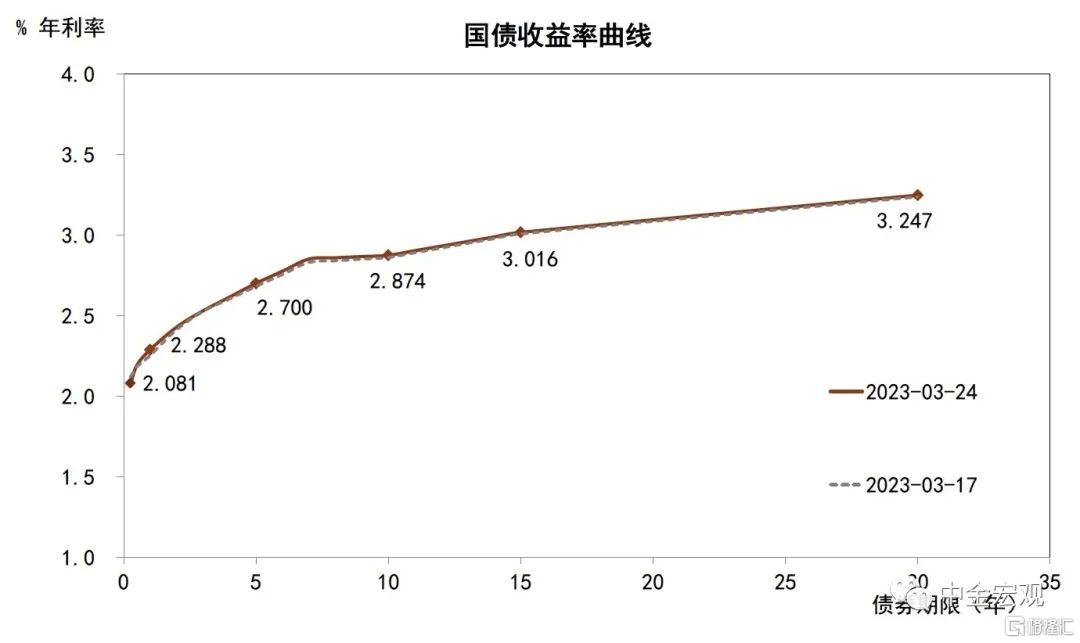

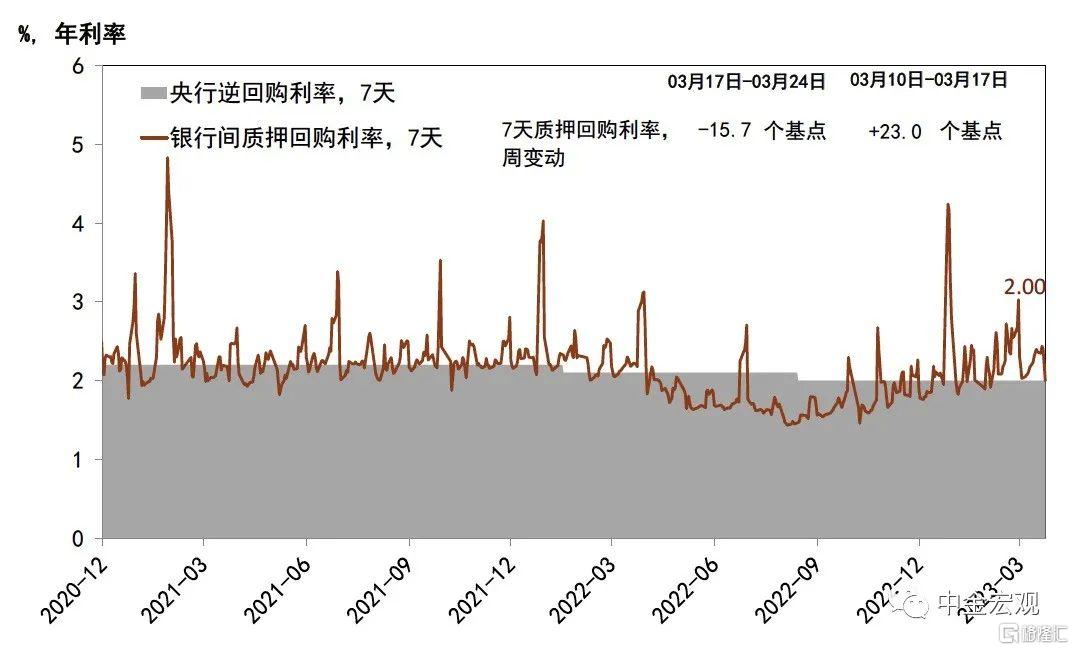

上周信用债净发行增加,流动性有所放松,国债收益率曲线短端上移。上周R007下降36bp至2.00%,等于央行7天逆回购利率2.00%。3个月SHIBOR下降3bp至2.47%。1年期国债收益率上升4bp至2.29%,10年期国债收益率上升1bp至2.87%。

楼市景气度跟踪

上周中金房地产景气指数连续第四周上升至100.4。销售指数延续回升态势(103.5vs.前周值102.9);供给指数略有回升(99.7 vs.前周值99.3);融资指数则仍在徘徊(98.2 vs.前周值98.1)。

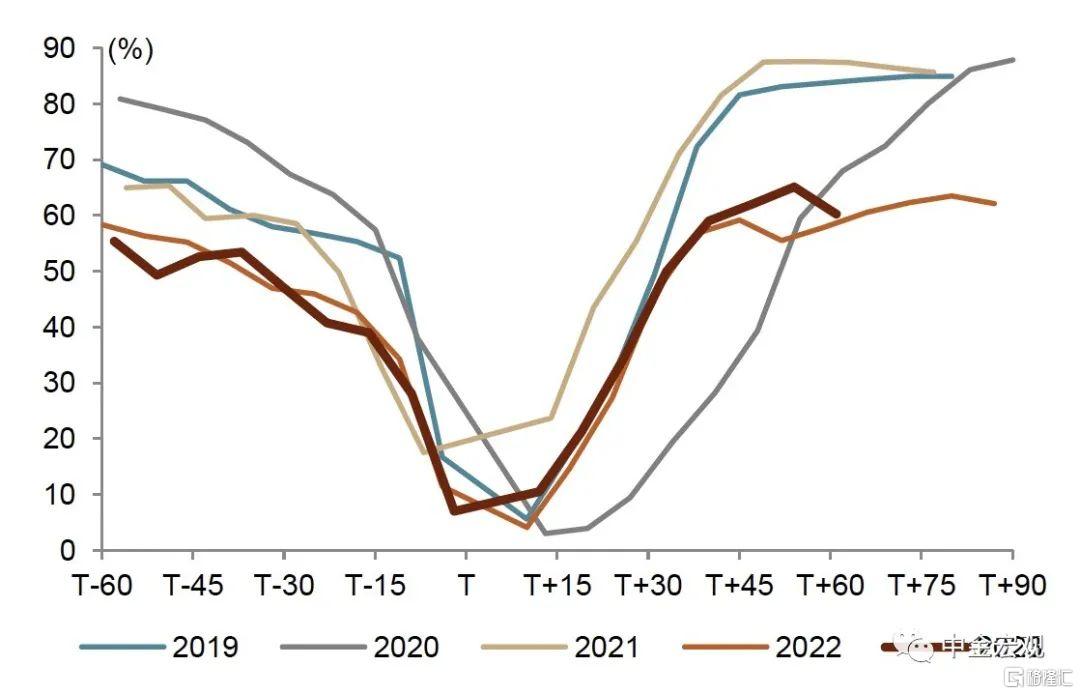

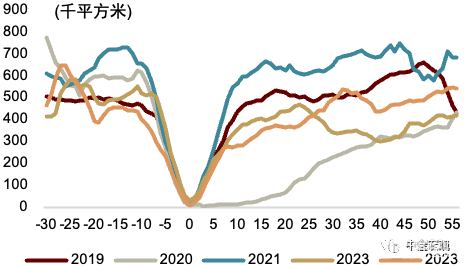

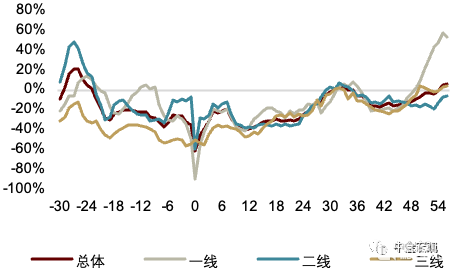

从需求角度看,二手房高景气度持续,新房销售特别是一线城市复苏信号明显。二手房方面,3月18日-24日18个样本城市[3]成交面积同比增长123%,继续维持高景气度。新房市场方面,3月18日-24日,30城新建商品住宅销售面积回暖态势或已显现,相比前三年(2019年、2021年和2022年)节后同期均值的增速首次转正(4.2%vs.前周值-9.1%),不同能级城市均出现不同程度复苏,其中一线大幅上升(53.5%vs.前周值1.8%)、二线下滑幅度收窄(-6.0%vs.前周值-13.9%)、三线增速首次转正(4.2%vs.前周值-5.0%)[4]。

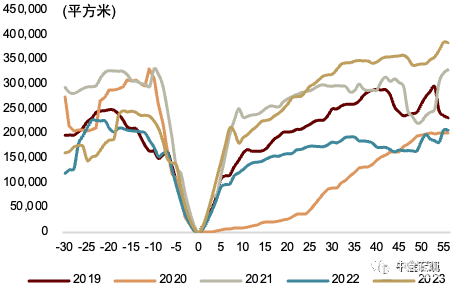

从供给角度看,土地市场或初现曙光。成交方面,3月13日-19日,南京、西安、长沙和杭州等城市有较多地块出让,带动整体成交规模回升。300城宅地规划建筑成交量价齐升,成交面积有所回暖(270.78万平方米vs. 前周值129.7万平方米),成交均价有所提升(18043元/平方米vs. 前周值6810元/平方米)。3月20日至月底一线城市以及成都、合肥、宁波、济南、天津等二线均开展首批集中供地。已经进行的首轮土拍中,国企和头部民企均有参与。热度方面,300城平均溢价率为6%,流拍率由6%下降至0%。

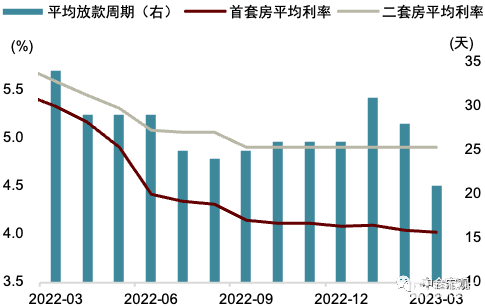

从融资角度看,房企信用债净融资额持续为负,商票逾期增长较快或暗示出险房企流动性问题仍在发酵。企业端来看,3月19日-24日,房企境内信用债净融资转负为-13.3亿元。根据上海票据交易所公布的《截至2023年2月28日承兑人逾期名单》[5]显示,2月末相较1月末环比净增加240个商票逾期的项目公司,从商票逾期的房企集团规模来看,TOP10都没有房企发生商票逾期[4],新增逾期的房企主要集中于TOP200+,出险房企融资环境仍较紧张,政策利好释放或销售边际改善受益较小,流动性问题仍然值得关注。居民端来看,首套房贷利率微降,银行放款加速。2023年3月贝壳百城首套房贷利率较上月下降2BP,二套房贷利率与上月持平,平均放款周期缩短至21天,为2019年1月以来最快放款速度。

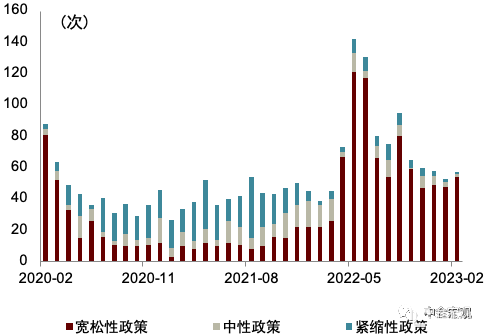

从政策角度看,中央层面,央行决定于2023年3月27日降低金融机构存款准备金率25bp[7]。地方层面,2月地方出台房地产调控政策57条,较1月小幅提升。其中,宽松性政策54条,中性政策2条,紧缩性政策1条。从政策发布主体来看,以三四线城市为主,一二线城市出台新政频次降低。上周6城房地产政策分类放松。3月14日,河南省南阳市放松限贷,二套房首付比例降至20%,住房公积金比例不超总价80%[8]。3月19日,江苏省无锡市放松限购,外地居民提供半年及以上居住证明可购买一套新建商品住房[9]。

每周经济活动跟踪

图表9:“发烧”搜索指数

资料来源:百度,中金公司研究部

图表10:北方哨点医院流感样病例占比(ILI%)

注:横轴为当年的周数。国家流感中心仅公布南方ILI%和北方ILI%,全国的ILI%是按照南、北方人口4:3的比例加权得到。资料来源:国家流感中心,中金公司研究部

图表11:全国迁徙规模指数(7DMA)

资料来源:百度迁徙,中金公司研究部

图表12:国内航线执行航班量(7DMA)

资料来源:Wind,中金公司研究部

图表13:当日电影票房(7DMA)

资料来源:Wind,中金公司研究部

图表14:酒店入住率

资料来源:STR,中金公司研究部

图表15:家电线下销售额

资料来源:奥维数据,中金公司研究部

图表16:乘用车零售量当月累计同比

资料来源:Wind,中金公司研究部

图表17:全国整车货运流量(7DMA)

注:图中数据按农历日期对齐排列,T+n表示春节后n天,T-n表示春节前n天资料来源:G7,中金公司研究部

图表18:25省电厂日耗煤

注:图中数据按农历日期对齐排列,T+n表示春节后n天,T-n表示春节前n天资料来源:CCTD,中金公司研究部

图表19:钢材表观消费量

注:图中数据按农历日期对齐排列,T+n表示春节后n天,T-n表示春节前n天

资料来源:Wind,中金公司研究部

图表20:全国水泥出货率

注:图中数据按农历日期对齐排列,T+n表示春节后n天,T-n表示春节前n天

资料来源:Wind,中金公司研究部

楼市景气度跟踪

图表21:房地产景气度持续四周回暖

资料来源:Wind,中金公司研究部

图表22:销售和供给指数均大幅上升

资料来源:Wind,中金公司研究部

图表23:二手房成交面积仍超过去四年同期水平

注:其中横坐标0表示春节假期结束的日期,2023年为1月27日,2022年为2月6日,以此类推。

资料来源:Wind,中金公司研究部

图表24:新房(30城)销售面积超过过去三年同期水平

注:其中横坐标0表示春节假期结束的日期,2023年为1月27日,2022年为2月6日,以此类推。

资料来源:Wind,中金公司研究部

图表25:一线新房销售相比前三年同期出现大幅回升

注:2023年在与2019年、2021年和2022年三年均值的在春节前后的同期同比,横坐标0表示春节假期结束的日期,2023年为1月27日当日,2022年为2月6日当日,以此类推。

资料来源:Wind,中金公司研究部

图表26:发生商票逾期的房企主要集中于TOP200+

注:2月承兑人逾期名单指2023年1月1日至2月28日出现3次以上票据逾期,且截至2023年2月28日有逾期余额或当月出现付款逾期的承兑人。

资料来源:Wind,中金公司研究部

图表27:首套房贷利率微降,银行放款加速

资料来源:Wind,中金公司研究部

图表28:2月份宽松型政策占比进一步提升

资料来源:Wind,中金公司研究部

金融市场高频指标

图表29:上周国债收益率曲线短端上移

资料来源:CEIC,中金公司研究部

图表30:上周AAA级企业债收益率曲线下移

资料来源:Wind,中金公司研究部

图表31:上周企业债信用利差1年期、3年期减少

资料来源:Wind,中金公司研究部

图表32:上周信用债净发行量下降

资料来源:Wind,中金公司研究部

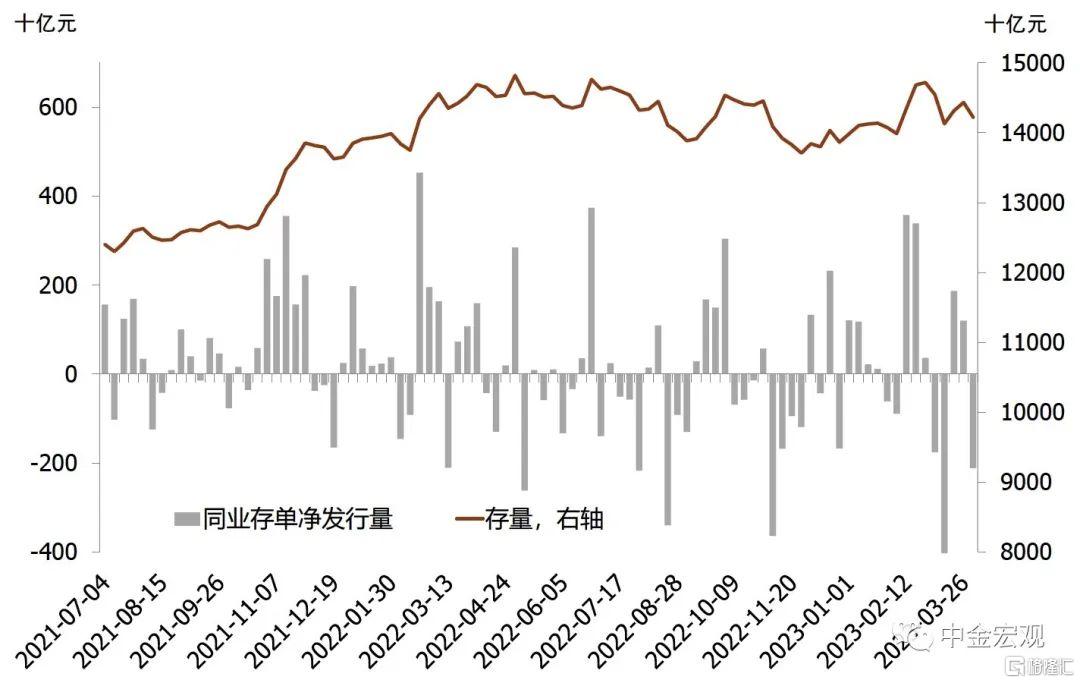

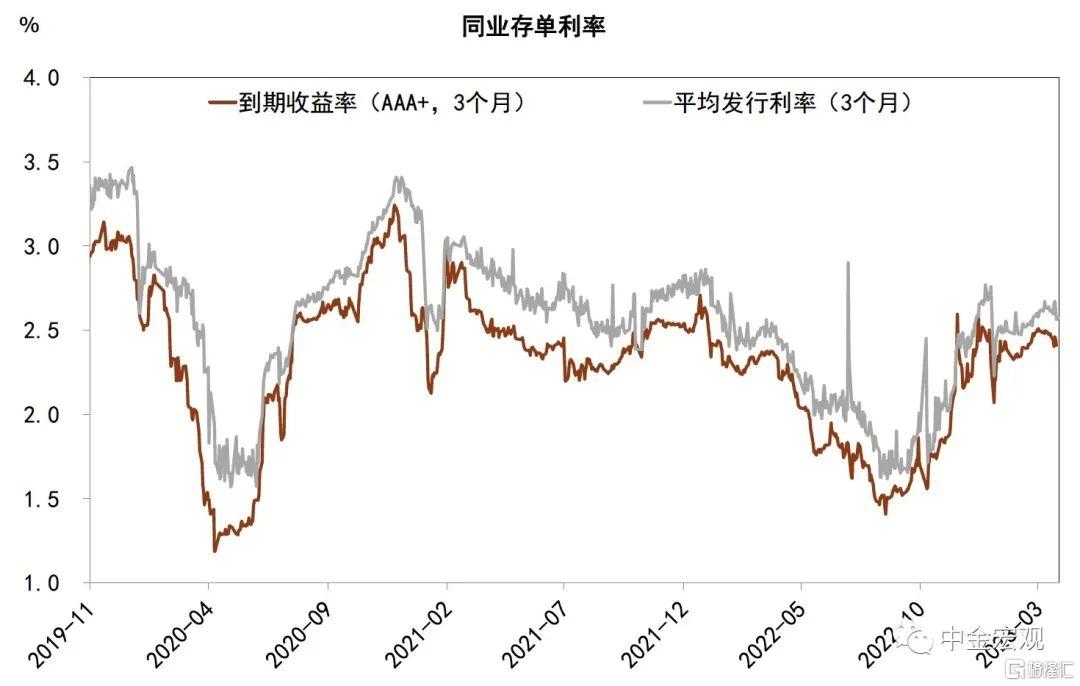

图表33:上周同业存单净发行量减少

资料来源:Wind,中金公司研究部

图表34:上周同业存单平均发行利率上升

资料来源:Wind,中金公司研究部

图表35:上周银行间流动性有所放松

资料来源:CEIC,Wind,中金公司研究部

货币和财政政策高频风向标

图表36:上周银行间回购利率环比下降

资料来源:Wind,中金公司研究部

图表1:疫后三年城投经营活动现金流走弱

资料来源:Wind,中金公司研究部

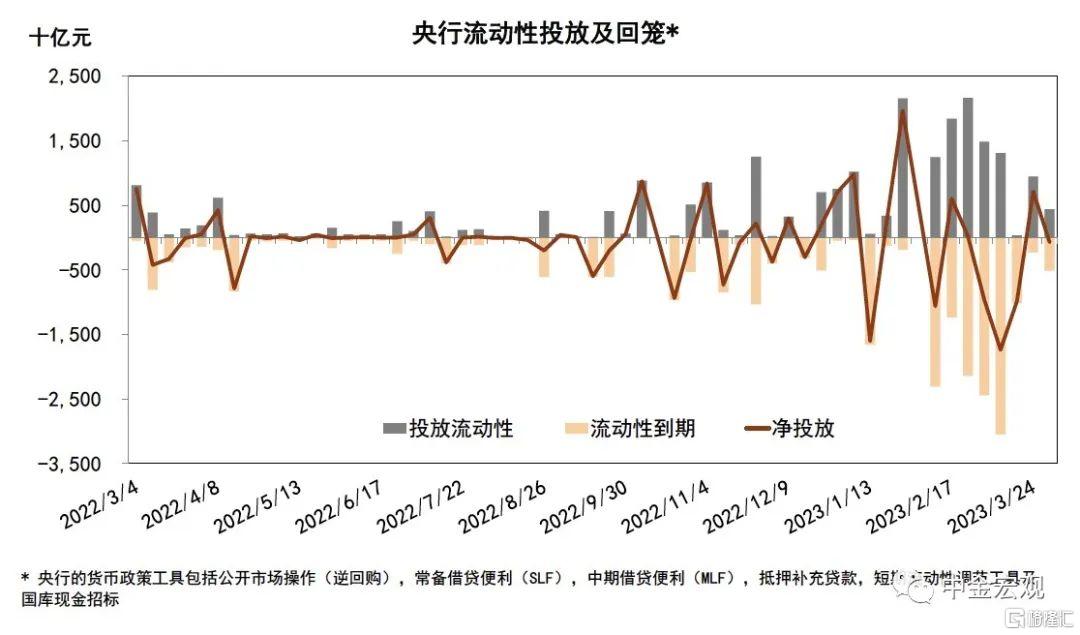

图表37:上周央行净回笼730亿元

资料来源:Wind,中金公司研究部

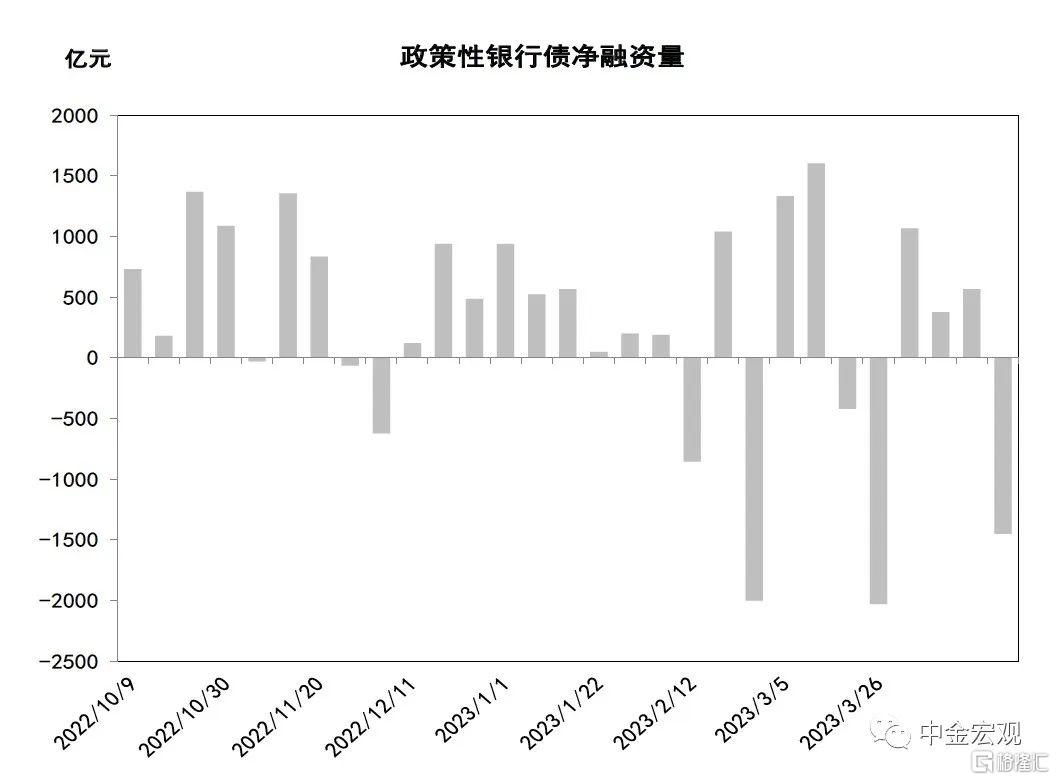

图表38:上周政策性银行债净收回1450亿元

资料来源:Wind,中金公司研究部

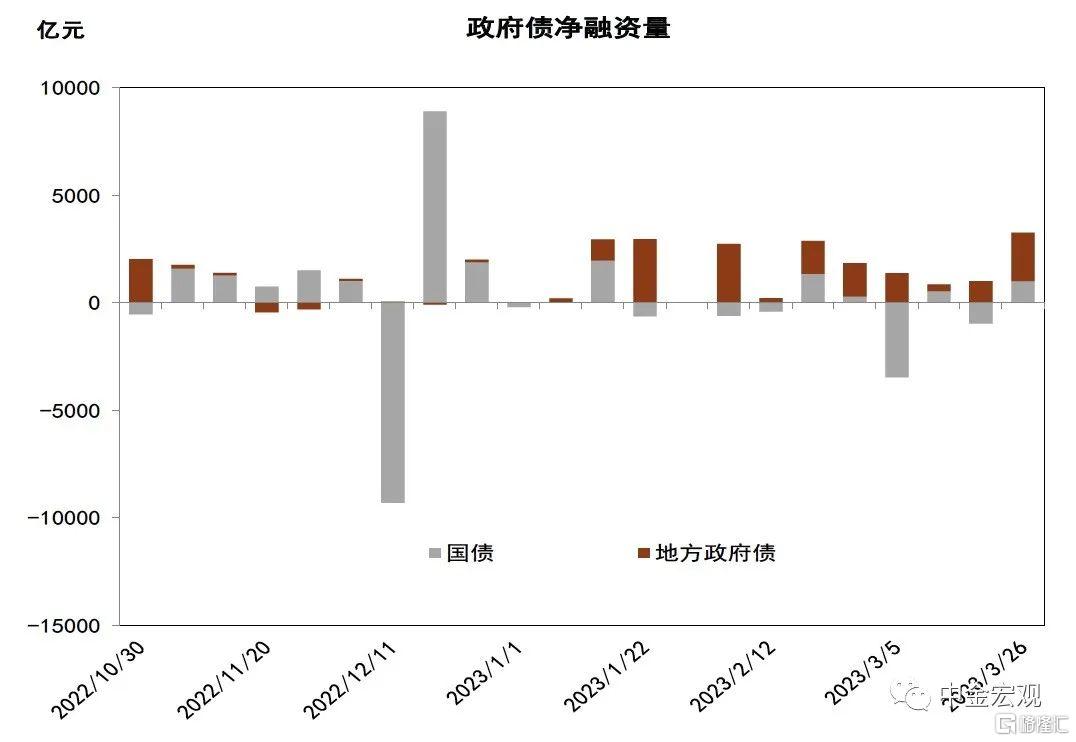

图表39:上周政府债净发行3262亿元

资料来源:中国债券信息网,Wind,中金公司研究部

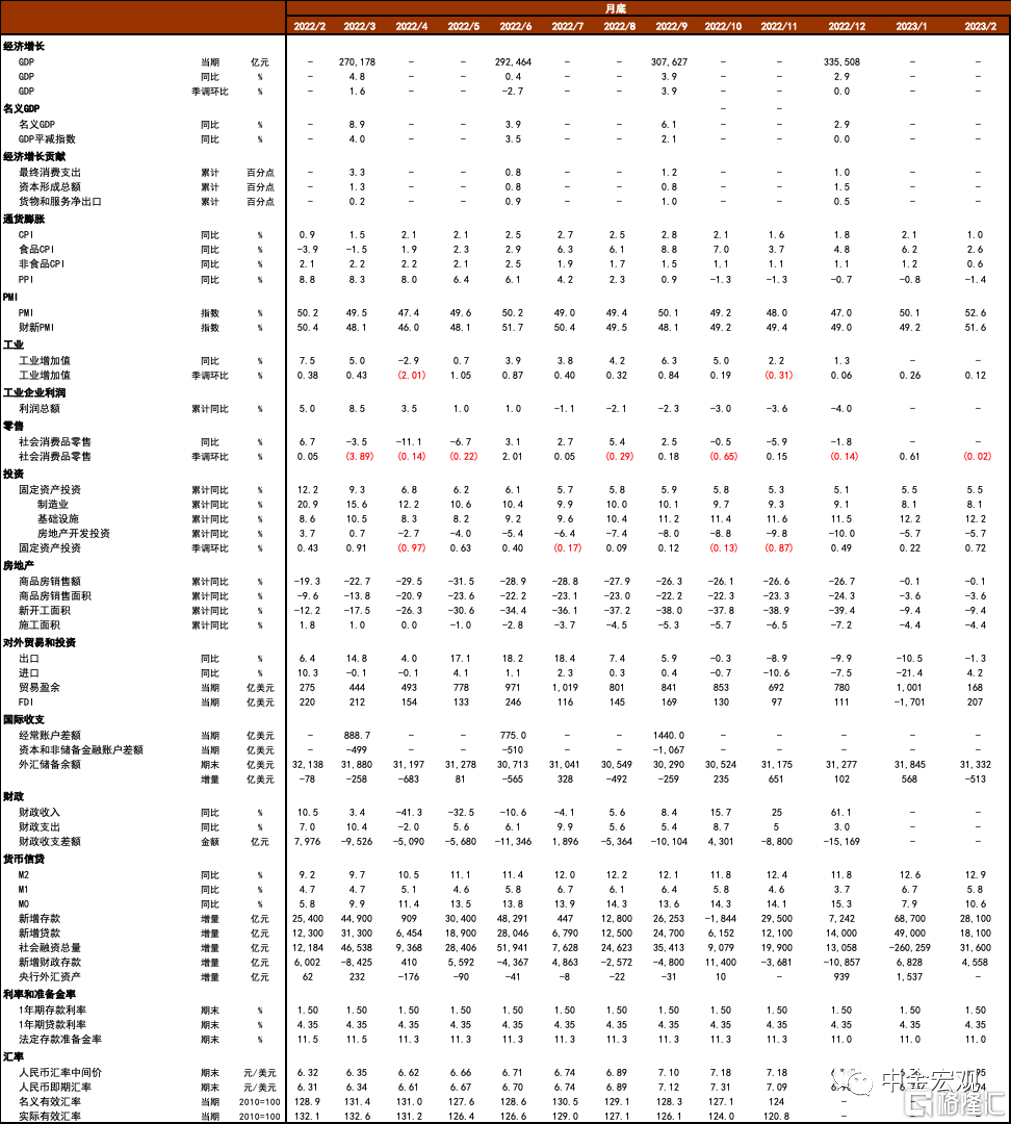

图表40:主要宏观经济指标及预测

资料来源:国家统计局,海关总署,中国人民银行,外汇管理局,财政部,商务部,Markit,CEIC,Wind,中金公司研究部

注:本文来自:2023年3月27日已经发布的《城投转型正加速》,证券分析师:黄文静 SAC 执业证书编号:S0080520080004 SFC CE Ref:BRG436;张文朗 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988;邓巧锋 SAC 执业证书编号:S0080520070005 SFC CE Ref:BQN515;段玉柱 SAC 执业证书编号:S0080521080004;周 彭 SAC 执业证书编号:S0080521070001 SFC CE Ref:BSI036