元创股份沪市主板IPO,拟募资5.35亿元,依赖前五大客户

2022-03-24 16:06:46

近日,上海证券交易所上市委员会收到元创科技股份有限公司(以下简称“元创股份”)申报稿审核申请,国泰君安证券为其保荐机构。元创股份本次拟募集资金5.35亿元,拟发行股数不超过19,600,000股,占发行后总股本的比例不低于25%。

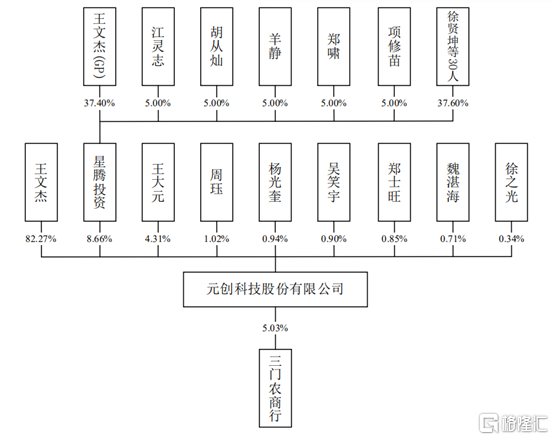

根据招股书显示,王文杰通过直接持股方式持有公司82.27%股份,通过星腾投资(王文杰为星腾投资执行事务合伙人)控制公司8.66%股份,合计控制公司股份的90.93%,为公司控股股东及实际控制人。

公司主要股东股本结构,图源,招股书

1

主营业务毛利率波动较大

公司主营业务为橡胶履带产品的研发、生产与销售,产品包括农用机械橡胶履带、工程机械橡胶履带和橡胶履带板,作为履带式机械的行走部件,应用于农业、工程施工等领域。

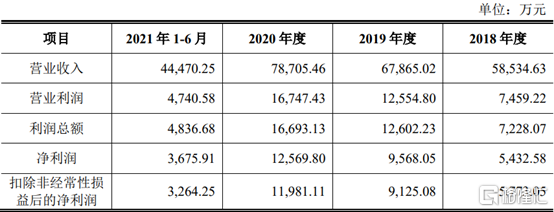

报告期内,元创股份营业收入分别为5.85亿元、6.79亿元、7.87亿元和4.45亿元,扣除非经常性损益后的净利润分别为5773.05万元、9125.08万元、1.20亿元和3264.25万元,营业收入逐年上升主要原因是国家政策支持、客户稳定需求及业务规模持续扩大。

2018年至2020年,净利润随着营业收入上升而稳定增加。2021上半年公司净利润下降,主要原因是原料采购价格上涨及汇率波动,售价提高幅度无法覆盖原材料价格涨幅及提价时间相对滞后等,以致公司利润下滑。

2018至2021上半年公司主要核心财务,图源,招股书

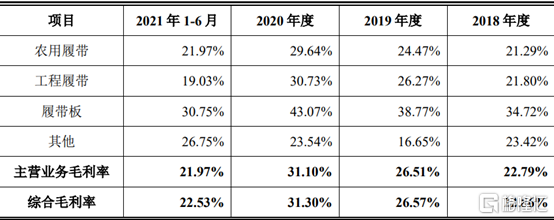

报告期内,公司主营业务毛利率分别为22.79%、26.51%、31.10%和21.97%,主营业务毛利率波动幅度较大,主要受到原材料价格波动及产品结构变化等因素影响。

2018至2021上半年公司主营业务毛利率,图源,招股书

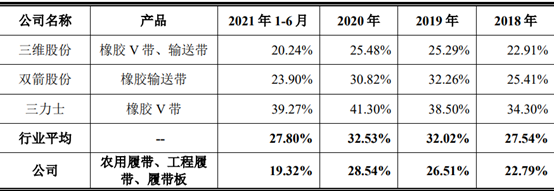

在同行业可比公司中,目前尚无与公司主营业务完全相同的公司。同行业可比公司主要以橡胶、炭黑、铁件等原材料生产带状类橡胶制品。报告期内,同行业可比公司相似产品主营业务毛利率分别为27.54%、32.02%、32.53%及27.80%,公司主营业务毛利率低于同行业可比公司。

2018至2021上半年公司主营业务毛利率与同行业可比公司对比,图源,招股书

2

依赖前五大客户

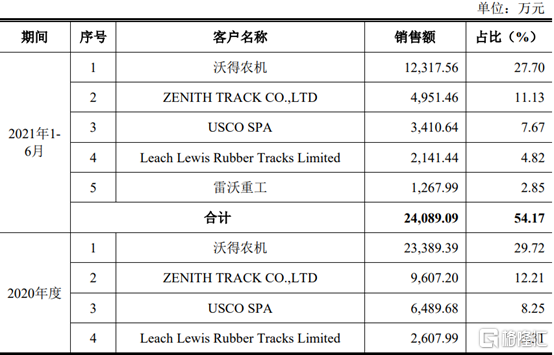

报告期内,公司对前五大客户的销售收入分别为2.94亿元、3.40亿元、4.40亿元和2.41亿元,占当期营业收入的比例分别为50.25%、50.07%、55.86%和54.17%,前五大客户集中度较高,主要为农用机械主机厂、工程机械配件贸易商。

公司第一大客户为沃得农机,该客户的收入占公司各期主营业务收入的比例分别为21.36%、21.37%、29.72%和27.70%。除沃得农机外,公司其他主要的主机厂客户主营业务收入占比分别为31.18%、31.51%、38.13%和39.96%,主机厂客户是公司主营业务收入重要来源。虽然公司与主要客户建立了长期、稳定的合作关系,但如果主要客户与公司停止合作、大幅减少订单或者客户经营发生不利变动,将对公司经营状况造成不利影响。

2018年至2021上半年公司对前五名客户的销售情况,图源,招股书

3

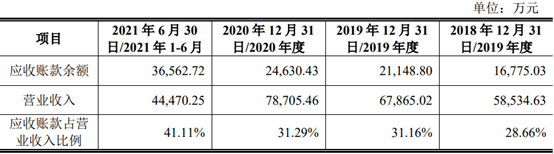

应收账款账面价值明显提升

报告期各期末,公司应收账款账面价值分别为1.56亿元、1.99亿元、2.31亿元及3.44亿元,占同期营业收入的比重分别为26.71%、29.26%、29.30%和38.70%;公司应收账款余额分别为1.68亿元、2.11亿元、2.46亿元及3.66亿元,公司应收账款余额占当期营业收入的比例分别为28.66%、31.16%、31.29%及41.11%,应收账款账面价值及应收账款余额进一步提升,主要原因是公司业务规模持续扩大。

应收账款余额最大的客户为沃得农机,该客户应收账款余额占比分别为39.40%、41.38%、47.65%和52.10%,其占比呈上升的趋势。若客户经营状况、财务状况出现恶化,进而出现应收账款大量逾期的情形,将会形成坏账损失的风险,对公司经营业绩产生不利影响。

2018年至2021上半年公司应收账款构成情况,图源,招股书

4

小结

伴随着经济的蓬勃发展和国家相关产业政策引领,橡胶制品行业正在向种类多样化、规格齐全化、高速化的方向发展。元创股份聚焦橡胶履带产品,需要加强研发投入,优化升级橡胶履带制造工艺,加深产品差别化、高端化程度,从而增强公司在橡胶制品细分行业的市场影响力。