全球能源新格局,高深壁垒强盈利

2022-03-18 10:11:16

国际动力煤价重返历史高位,能源品价格仍在传导,中国煤价尚处传导前期,煤炭供需错配根源已久,持续时间将超预期,中国煤市难“独善其身”,高景气将延续。

摘要:

国际动力煤价重返历史高位,能源品价格仍在传导,中国煤价尚处传导前期。2022年3月,纽卡斯尔NEWC动力煤均价266美元/吨,同比增长180.4%,自21年10月以来实现V型反转,再创历史新高。国际油气价格向中国煤价传导共有三环:1)澳煤是第一环,澳煤主要出口日韩等燃机和燃煤发电替代性较强的地区,高气价下燃煤发电成本优势显著,澳煤需求提升,价格上涨;2)印尼煤是第二环,澳煤与印尼煤的采购国高度重叠,因此当澳煤与印尼煤价差拉大时,印尼煤的采购需求将会提升,印尼动力煤基准价已连续三月上涨,看涨情绪浓厚;3)中国煤价是第三环,印尼是中国最大的进口煤源,受国际煤价提升拉动印尼煤价影响,目前进口价差持续收窄,伴随印尼煤价继续上涨,海外煤需求将转向国内,支撑煤价维持高位。

俄乌争端后,全球煤市格局将重塑。1)印尼:出口主要集中于亚太地区,欧洲占比几乎为零,俄乌冲突后预计澳煤被欧洲分流,亚洲需求将更聚焦于印尼;2)澳洲:传统欧洲盟友的澳洲将承担更多的欧洲需求,澳煤高热值低硫的特性,也将保障其作为燃机替代的首选;3)俄罗斯:短期扰动下,俄媒出口存疑,中长期俄罗斯将延续煤炭增产和扩大出口的局面,也将配套远东地区煤炭出口的基建投资;4)蒙古:替代澳洲成为中国最大炼焦煤进口国,受疫情反复影响2021年进口受限,伴随22年7月铁路运营,预计塔本陶勒盖煤矿将形成3000万吨煤炭运力,将补充中国焦煤需求。

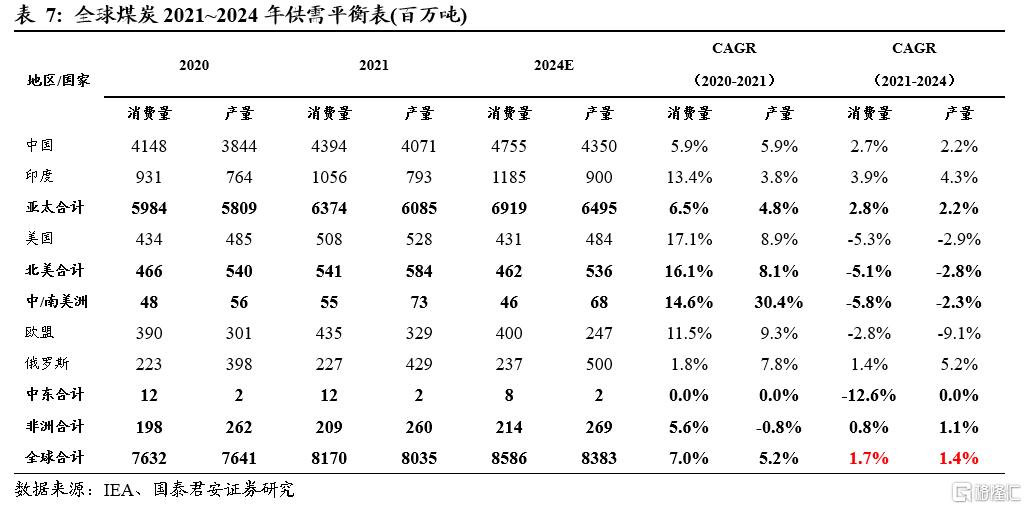

煤炭供需错配根源已久,高价持续时间将超预期。绿色发展议题下,发达国家纷纷降低煤炭生产,2008年起经合组织国家煤炭产量下降,非经国家产量提升,2010年后全球总产量企稳。中长期看全球煤炭市场将持续供给偏紧,而且2021~2024年间全球煤炭消费量的增速(+1.7%)略高于供给的增速(+1.4%)。因此我们判断在未来三年里,全球整体煤炭市场供应将处于偏紧状态,而全球贸易体系还将因俄乌战争持续受到冲击。鉴于脆弱的供应链体系,以及偏紧的供给,煤价将在波动中上行,中枢不断提升。

投资建议:壁垒提高、景气延续。1)动力煤:全球煤价仍将上涨且维持强势,支撑国内市场煤价格;2)焦煤:“稳增长,兴基建”支撑需求,短期供给偏紧延续,长期看俄煤、蒙煤进口增量;3)无烟煤:进口占比少,煤化工将引领需求提升。推荐:1)全年主线:高股息、绿电转型、成长性煤化工,中国神华/平煤股份/兖矿能源、靖远煤电/电投能源、中国旭阳集团/宝丰能源;2)坐拥海外煤矿资源:兖矿能源;3)资源优质企业:兰花科创、陕西煤业、淮北矿业、山西焦煤、潞安环能、中煤能源、山煤国际、盘江股份。

风险提示。1)宏观经济不及预期;2)全球疫情出现反复;3)中国供给释放超预期

1.全球能源共振,中国煤价难“独善其身”

1.1. 国际动力煤价重返历史高位,焦煤价格出现分化

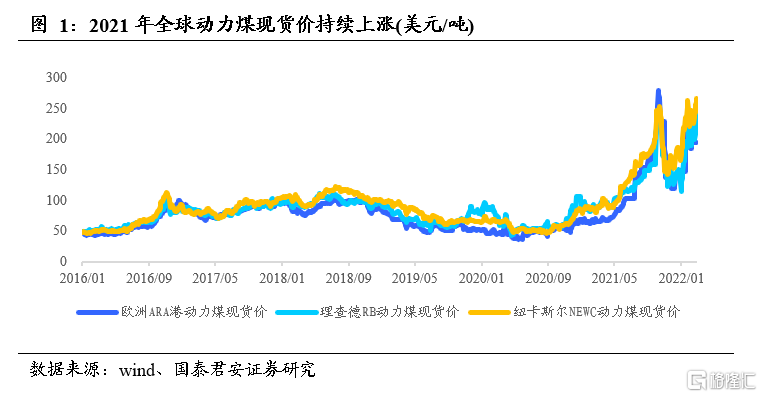

全球动力煤价实现V型翻转,重返历史高位。在国际煤价体系中,除中国环渤海港口外,具有核心指标意义的港口主要为欧洲ARA(阿姆斯特丹港、鹿特丹港和安特卫普港)、南非理查德RB、澳大利亚纽卡斯尔港口。2022年3月,纽卡斯尔NEWC动力煤266美元/吨,ARA港动力煤均价为195美元/吨,理查德RB动力煤248美元/吨,分别环比增长11.5%、0.7%、19.1%,同比增长180.4%、185.6%、159.4%,其中纽卡斯尔港、理查德港动力煤价均创历史新高。

国际动力煤价格2020年8月份触及低点后均大幅上涨,核心原因:1)全球通货膨胀浪潮下,大宗商品价格快速上涨;2)俄乌冲突后,全球化石能源传统贸易格局被打破,供应链遇到冲击;3)亚太地区煤炭主要生产国增速逐步放缓,叠加东亚国家的煤炭消费量仍持续增长,煤炭行业进入由供给支配的上行周期。

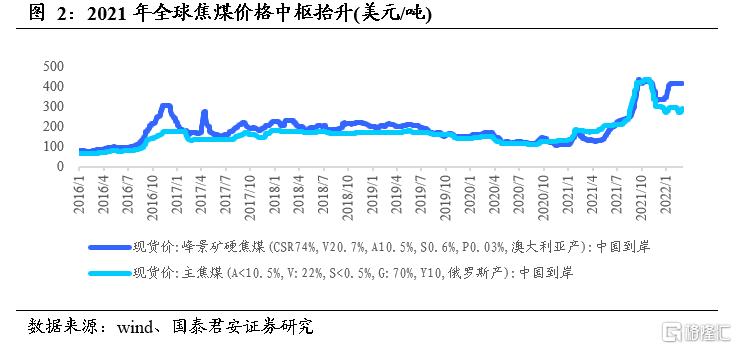

全球焦煤价格走势出现分化,俄煤平稳,澳煤上涨。全球焦煤除中国以外的主要生产国为澳大利亚、俄罗斯,此两国主焦煤的中国到岸价对判断国际焦煤价格具有参考意义。2022年3月,澳洲峰景矿硬焦煤中国到岸均价为426美元/吨,俄罗斯主焦煤中国到岸均价为305美元/吨,分别环比增长1.4%、7.0%,同比增长210.7%、72.7%。

不同于国际动力煤价在2021年底以来的全面反弹,俄罗斯焦煤价格2021年底后整体企稳,而澳洲焦煤迅速反弹至历史高位。我们判断主因为,中国限制澳洲焦煤进口后,中国的焦煤进口主要来自俄罗斯和蒙古,从而形成了“中-俄-蒙”以及“澳-欧-日-印”两个偏独立的定价体系。而在中国21年10月有关部门通过《价格法》以及保供增产等手段使煤价回落后,冬季钢铁企业的限产也随之而来,整个黑色产业链相对疲软,“中-俄-蒙”的焦煤价格体系整体趋稳。

1.2. 能源品价格仍在传导,中国煤价尚处传导前期

1.2.1 天然气价格维持高位,欧洲、日韩煤电成本替代优势凸显

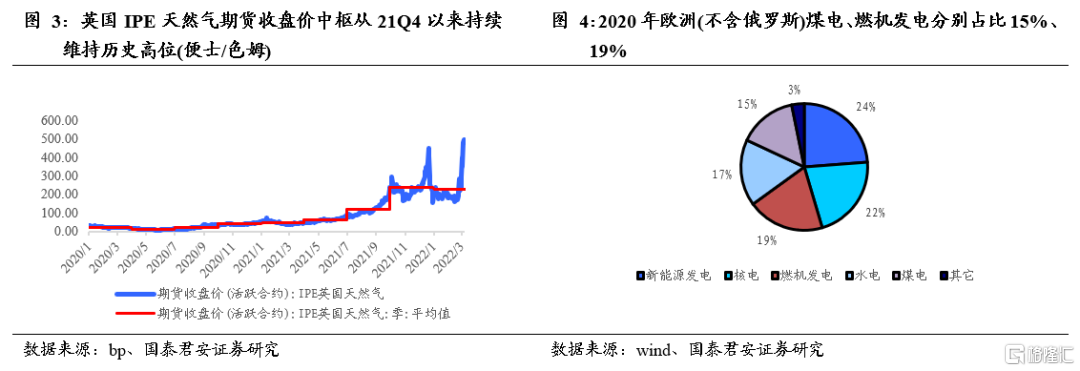

欧洲天然气价持续维持高位,燃机发电成本提升。据wind资讯,英国IPE天然气期货3月收盘均价为390便士/色姆(10.9元/标方,按1英镑=8.26元人民币的汇率测算),环比提升101.3%,且21Q4均价为242便士/色姆、22Q1(截至3.11日)为235便士/色姆,连续两个季度维持历史高价。

于欧洲而言,燃机和燃煤发电的具备互为替代的属性。而欧洲(不含俄罗斯)的发电结构为新能源发电、核电、燃机发电、水电、煤电的比重分别为24%、22%、19%、17%、15%,其中新能源发电及水电因受风光来水等自然条件影响通常不用来调峰,而核电基本处于满发状态,因此燃机发电和煤电为主要的调峰方式。且燃机发电和煤电整体占比相差较小,在能源价格波动的情况下可以通过提升低成本一方的利用小时数来实现替代。

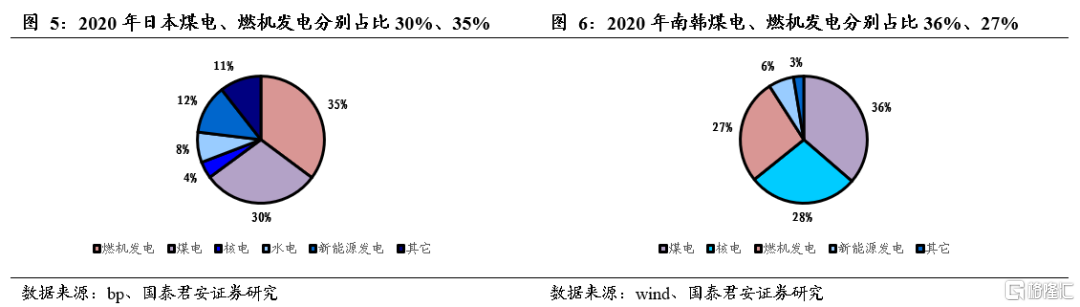

日韩的火电发电占比均超五成,燃机和燃煤发电替代属性更强。据bp能源图鉴,2020年日本煤电、燃机占比分别为30%、35%,南韩煤电、燃机占比分贝为36%、27%,日韩两国火电发电占比均超过5成且燃机和燃煤发电量相近,当成本发生变动时互为替代性更强。

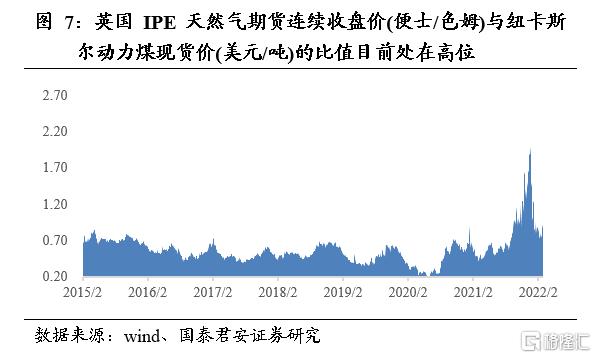

高气价下,燃煤发电成本优势显著。燃机和燃煤发电均为火电,其最大的不同点在于原料来源,除燃料成本外其它股东成本整体相近,其中燃机发电度电消耗约0.19标方天然气,燃煤发电度电消耗约300克标煤(Q7000),因此理论上在1标方天然气 = 1.58千克标煤的售价时,燃机燃煤发电成本端持平。而英国IPE天然气期货3月均价已达10.9元/标方,理论上标煤为6899元/吨时,及Q5500为5421元/吨时(855美元/吨,美元兑人民币汇率为6.34),燃机和燃煤的燃料成本才能持平。而同期纽卡斯尔(Q6000)动力煤均价为266美元,即使考虑海运费及热值换算,煤电成本优势仍极其显著。此外,2015年至今英国IPE天然气期货连续收盘价与纽卡斯尔动力煤现货价的比值的均值为0.58,而2022年3月初该比值为1.09远超历史均值,目前煤炭价格与天然气价格偏离度较大,煤价相对更便宜。

1.2.2 澳煤是国际煤价油价联动的纽带

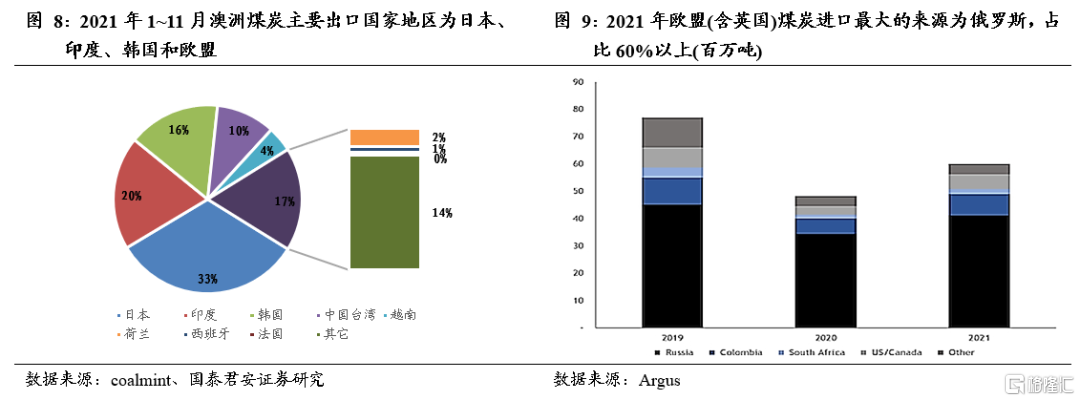

2021年澳煤主要出口国为燃机和燃煤发电替代性较强的国家和地区。据coalmint,澳洲2021年1~11月煤炭出口国除印度(20%)外,主要均为同时拥有丰富燃机和燃煤机组的国家地区,包括日本(33%)、南韩(16%)及欧盟成员国。

俄煤限制后,澳煤将成为日韩欧盟重点争抢的对象。俄煤和澳煤因其高热值高灰分低硫的特性,广受日韩欧盟等发达国家的青睐。受俄乌冲突影响,俄罗斯能源出口蒙上一层阴霾,而此前欧盟煤炭进口60%依赖于俄罗斯,澳洲煤炭出口欧盟的比例将进一步提升。

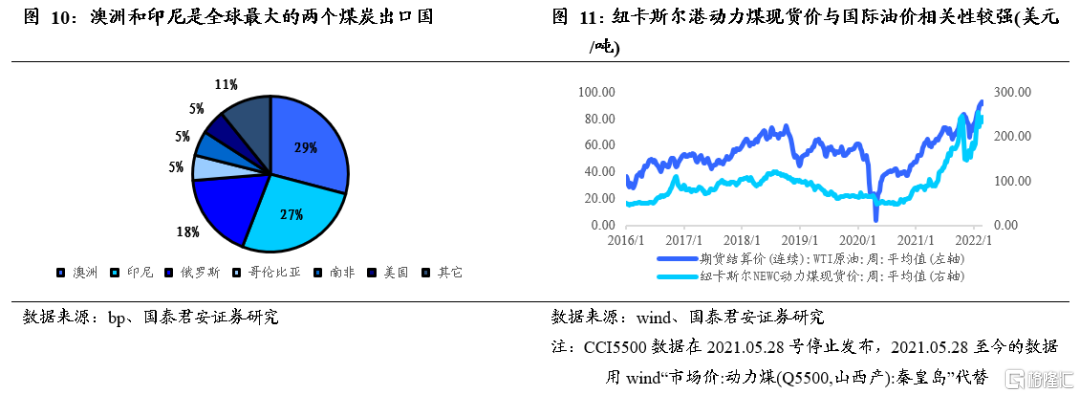

澳洲煤价是国际油气价格向煤价传导的第一环。作为全球最大的煤炭贸易国,2020年澳煤占全球贸易量的29%。且在2020年中国限制澳煤进口后,澳煤出口地更集中于同时拥有丰富燃机和燃煤机组的发达国家地区,且在俄乌争端之后,澳煤将进一步抢占俄煤对于欧洲的出口份额。因此当国际石油/天然气价格维持高位下,澳煤将作为价格传导的第一环。

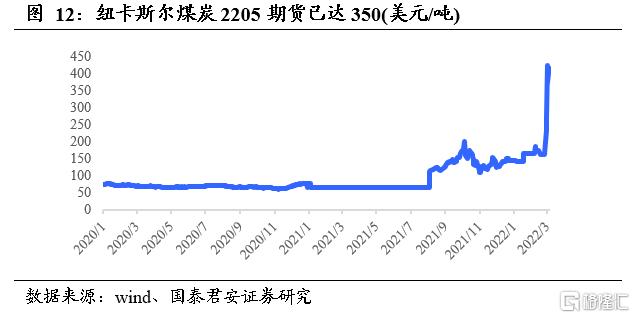

澳洲纽卡斯尔港5月交割的动力煤价已达350美元/吨。受俄乌冲突影响,全球化石能源价格继续冲高,纽卡斯尔动力煤2205期货3.11日收盘价达350美元/吨,较3.11日现货价相比吨升水超100美元。作为价格传导的第一环,澳煤价格上涨动力十足。

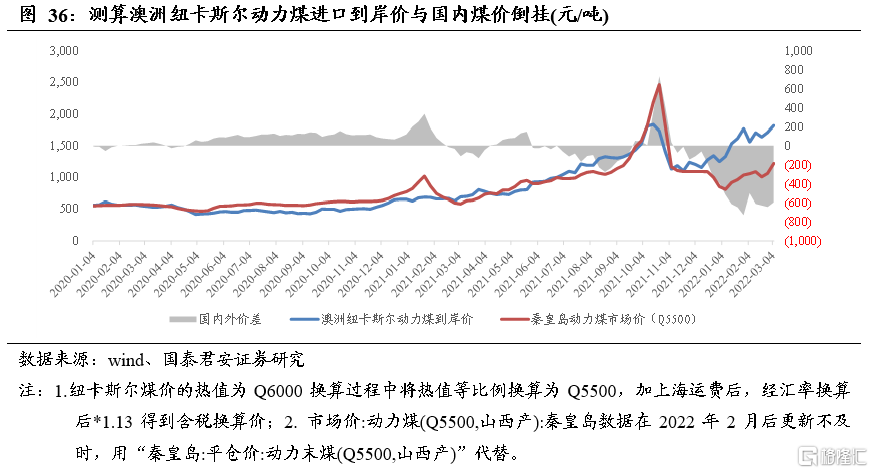

1.2.3 国际煤价波动由印尼煤传导至中国市场

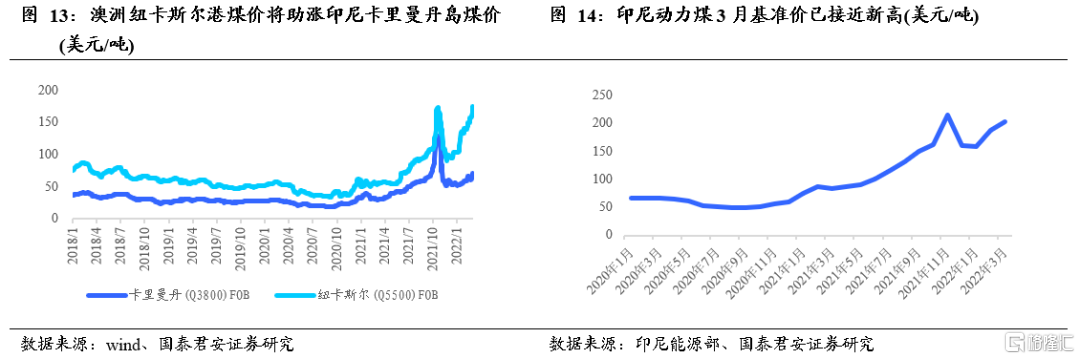

油价高位时,国际煤价传导的第二环是由澳煤向印尼煤传导。2022年伊始,受印尼煤限制出口等因素影响,国际煤价企稳反弹,但反弹力度澳洲高于印尼煤。因为与澳洲不同,印尼煤主要销往中国和印度,而中印能源主体均为煤电,受油气价格传导影响较小。

伴随澳洲煤价上涨斜率加大,印尼煤看涨情绪浓厚。澳煤与印尼煤重叠的采购国有日本、韩国、印度,因此当澳煤与印尼煤价差拉大时,印尼煤的采购需求将会提升。在澳煤上涨之际,自2022年1月起动力煤基准价已经连续两个月大幅上调,分别为2月的188美元/吨(环比上涨30美元),3月的204美元/吨(环比上涨16美元),且3月基准价已经接近2021年11月215美元的历史高位,基准价提升下,印尼煤将在澳煤的价格传导下进一步上涨。

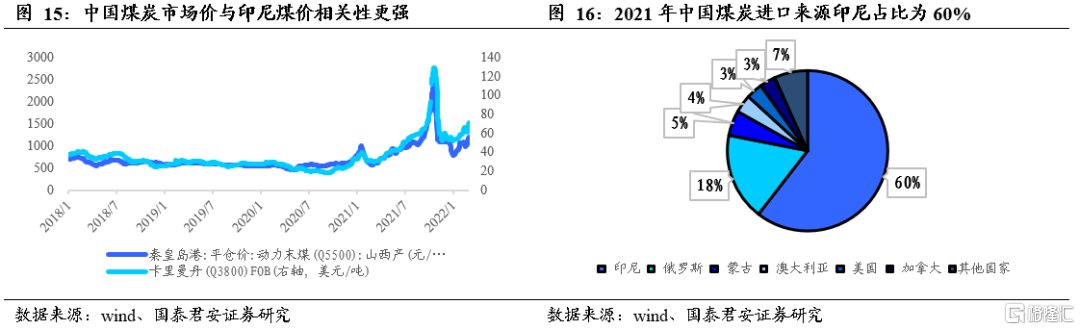

中国煤炭进口最大的来源国为印尼,中国与印尼煤价具备高相关性。2021年印尼出口中国的煤炭达1.9亿吨,占中国总进口量的60%,占印尼全国出口量比重约46%。高贸易关联下,印尼煤市与中国煤市高度相关,互为影响。

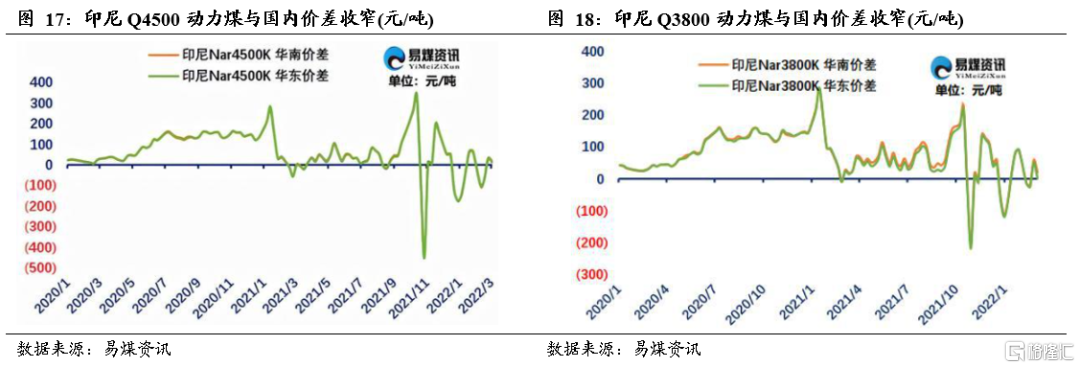

印尼煤与国内煤价差正逐步收窄。受印尼煤价上涨及海运费上行,进口印尼煤到国内利润微薄。据易煤资讯测算,印尼中卡煤Nar4500K到岸价较同热值国内煤便宜10-20元/吨左右,低卡煤Nar3800K到岸价较同热值国内煤便宜0-20元/吨左右,价差持续缩小。

印尼煤上涨后,将支撑中国煤价维持高位。对于进口煤,中国过去是以进口配额的方式,通过改变进口煤的量实现对于国内煤炭供需与煤价的调节,而彼时的前提是印尼煤较国内煤具有价格优势。倘若印尼煤持续上涨,高于国内煤价,沿海电厂或将海外煤的需求转移至国内,从而造成国内需求提升,进而推动国内煤价维持高位。

2.俄乌争端后,全球煤市格局将重塑

2.1. 印尼煤:亚洲需求聚焦下,易涨难跌

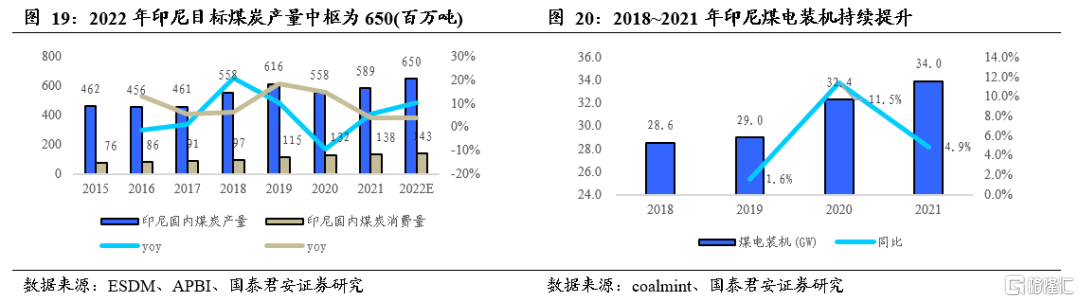

印尼2021年煤炭产量未达目标,2022年印尼目标产量约为6.5亿吨。根据能源部 (ESDM) 的数据,截至 2021 年 12 月 21 日,印度尼西亚的煤炭产量为 5.8854 亿吨,相当于国家生产目标的 94.17%。ESDM 根据与煤炭开采公司的初步讨论,预计煤炭生产商今年将产量提高至 6.37-6.64 亿吨,因为它预计矿业公司将尝试利用煤炭价格将保持相对较高的预期。

印尼国内煤电装机持续提升,煤炭消费量预计上涨。据coalmint,2018年~2021年印尼煤电装机分别为28.6、29.0、32.4、34.0GW,年复合增速为5.9%,远高于同期煤炭产量1.8%的复合增长。伴随煤电装机的提升,2022年煤炭消费量预计提升至1.4亿吨。

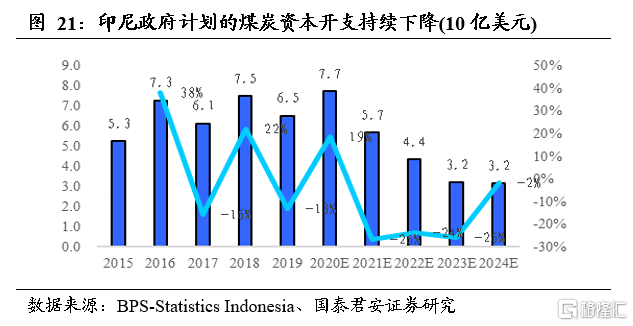

印尼煤炭行业的资本开支已进入下行期。据BPS-Statistics Indonesia报告,印尼煤炭行业2020~2024年的目标资本开支分别为77、57、44、32、32亿美元,CAGR为-19.7%。

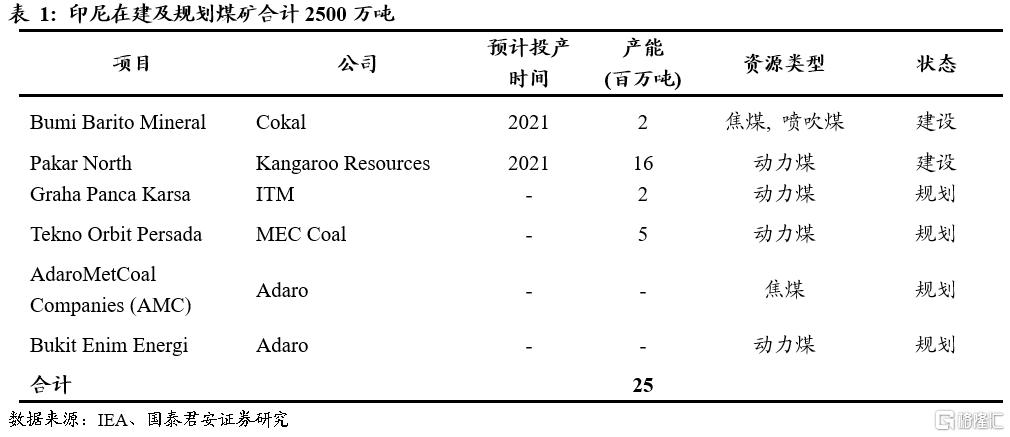

印尼2021年有1800万吨煤矿产能投产,后续规划和在建产能较少。据国际能源署,印尼2021年投产1800万吨煤矿,分别为Cokal公司的200万吨焦煤/喷吹煤矿以及Kangaroo Resources公司的1600万吨动力煤矿。而由于煤炭行业资本开支下降,剩余四个在建及披露煤矿没有具体的投产时间,其中包括已规划合计700万吨产能的两座动力煤矿井。

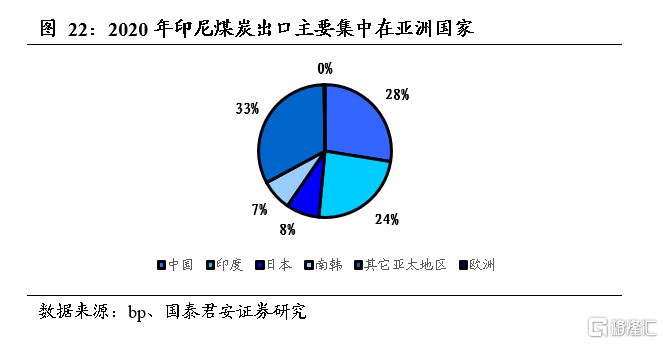

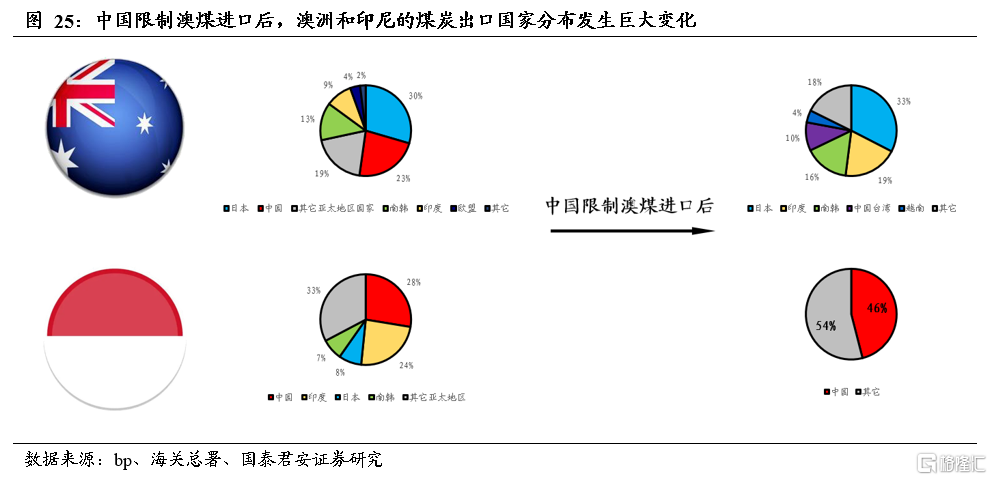

印尼煤出口主要集中于亚太地区,欧洲占比几乎为零。据bp能源统计图鉴,2020年印尼煤炭出口亚太地区占比超过99%,其中中国、印度分别占比28%、24%,而2021年中国限制澳煤后,印尼煤补充了澳煤在中国的份额,印尼煤出口更集中于中印。

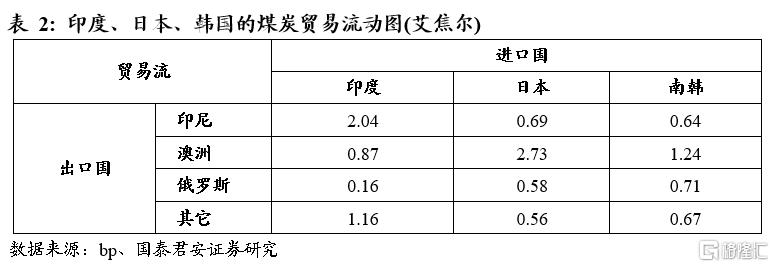

俄煤限制后,亚洲煤炭进口需求将聚焦印尼。据bp能源统计图鉴,2020年除中国外的亚洲主要煤炭进口国印度、日本、南韩,分别向俄罗斯进口0.16、0.58、0.67艾焦尔(1艾焦耳≈0.43亿吨Q5500煤炭)煤炭,在俄煤受到限制后,澳洲和印尼煤将瓜分俄煤的份额。而澳煤因高热值的特点预计将更多的运往欧洲,亚洲原俄煤的需求将更聚焦于印尼煤。

2.2. 澳洲煤:占领俄煤欧洲市场,能源价格传导的枢纽

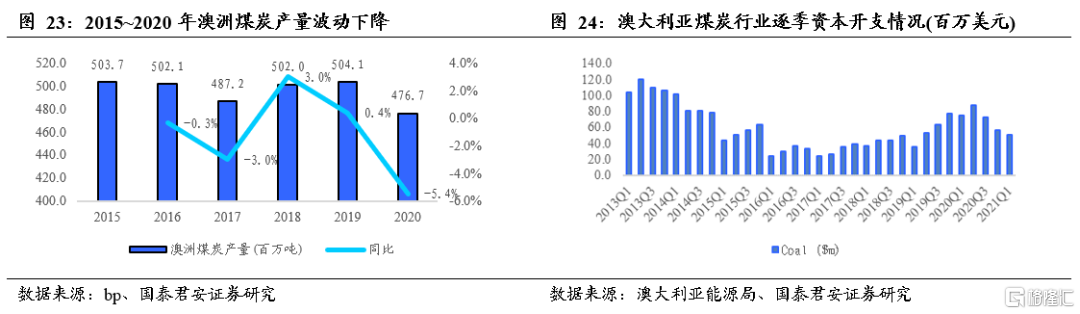

澳洲煤炭产量2015~2020年间波动下降,2021年预计下降。澳洲2015~2020年煤炭产量分别为5.0、5.0、4.9、5.0、4.8亿吨,产量整体稳定,2020年受疫情影响有所下降。据澳洲2021年四季度《资源和能源季报》数据显示,2021年前三季度可售煤炭产量为3.2亿吨,同比-1.1%。

澳洲煤炭行业的资本开支处于较低中枢水平。据澳洲能源局数据,澳洲煤炭行业资本开支在2020Q2达到近5年高点的0.87亿美元后,在2021Q1降至0.51亿美元,资本开支也进入下行通道。

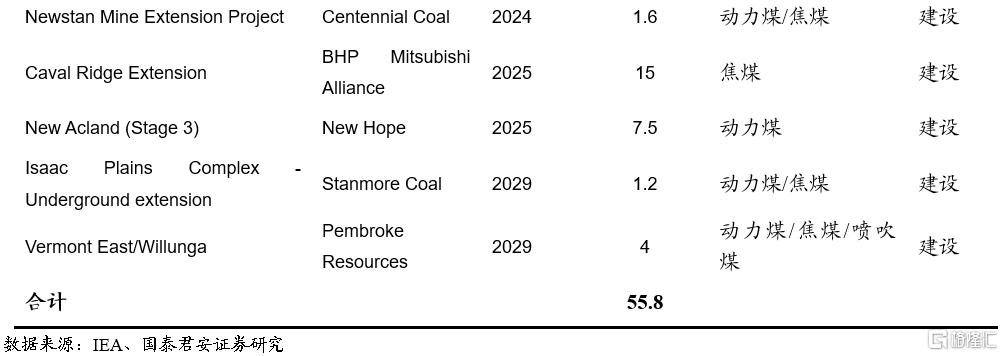

澳洲2021年有1680万吨煤矿产能投产,2022~2029年间将陆续有煤矿投产。据国际能源署,澳洲2021年投产1680万吨煤矿,分别为CokalQcoal/JFE Steel公司的400万吨动力煤/焦煤矿、Peabody公司的180万吨焦煤矿、Glencore公司1000万吨动力煤/焦煤矿、Wollongong Coal公司100万吨的焦煤矿,其中已运营的煤矿仅有Peabody的100万吨焦煤矿。此外,澳洲能源局也披露了详细的煤矿建设目标,2022~2029年间澳洲有投产计划表的煤矿产能合计为3900万吨。

中国限制澳煤进口后,澳煤贸易流向发生巨变。2020年下半年起中国逐步减少了对澳煤的进口,自2020年12月至今中国不再进口澳洲煤炭。受中国限制影响,澳洲2020/2021年的煤炭进口结构发生巨大变化,2021年的印度、日本、韩国取代了中国的澳煤进口份额。与此同时,中国将澳煤的需求转移至印尼,进口量占印尼煤炭出口比重由2020年的28%提升至46%。

俄乌争端将使澳煤在脆弱的供应体系下,更显稀有。在俄煤以及俄罗斯贸易结算系统将受到制裁的预期下,对俄煤依赖性最大的欧盟将受到巨大冲击。而在这个冲击下,作为传统欧洲盟友的澳大利亚将会派出更多的运煤船发往欧洲大陆,而这新增的需求也将继续推动澳煤价格的上涨。在俄罗斯贸易结算系统解除制裁之前,澳煤将是稀有的黑金。

澳洲并未跟随欧美大幅减碳,未来将继续巩固全球煤炭贸易的龙头地位。澳洲没有逐步淘汰煤炭,而是致力于享受煤炭贸易带来的外汇流入:1)2030年的减排目标为比2005年水平减少26%,这个减少比例仅为美国和英国基准的一半;2)堪培拉还拒绝加入承诺到2050年实现净零排放的三分之二国家的行列;3)在格拉斯哥举行的COP26全球气候谈判中,澳洲没有给出明确的减排时间表。

2.3. 俄罗斯煤:贸易结算或受限,未来将倾向中国市场

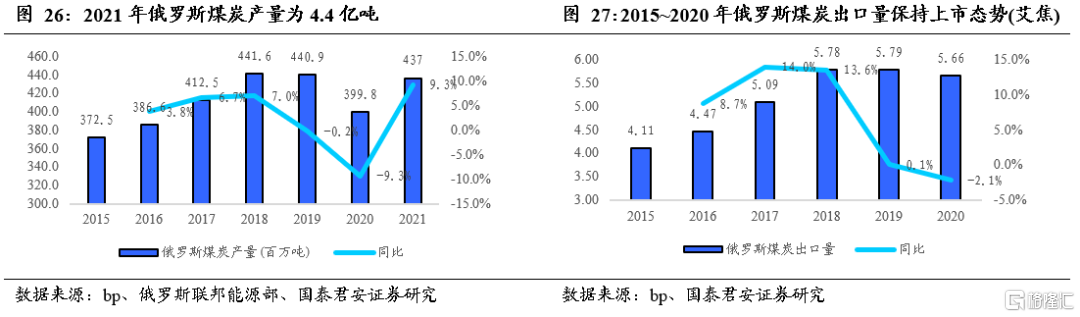

俄罗斯是新崛起的煤炭生产贸易大国。据bp及俄罗斯联邦能源部,2015~2021年间,俄罗斯煤炭产量由3.72亿吨提升至4.37亿吨,年复合增长达2.7%。且2015~2020年间俄罗斯煤炭出口量由4.1艾焦尔提升至5.7艾焦尔,年复合增速达6.6%,俄罗斯成为新崛起的煤炭贸易大国。

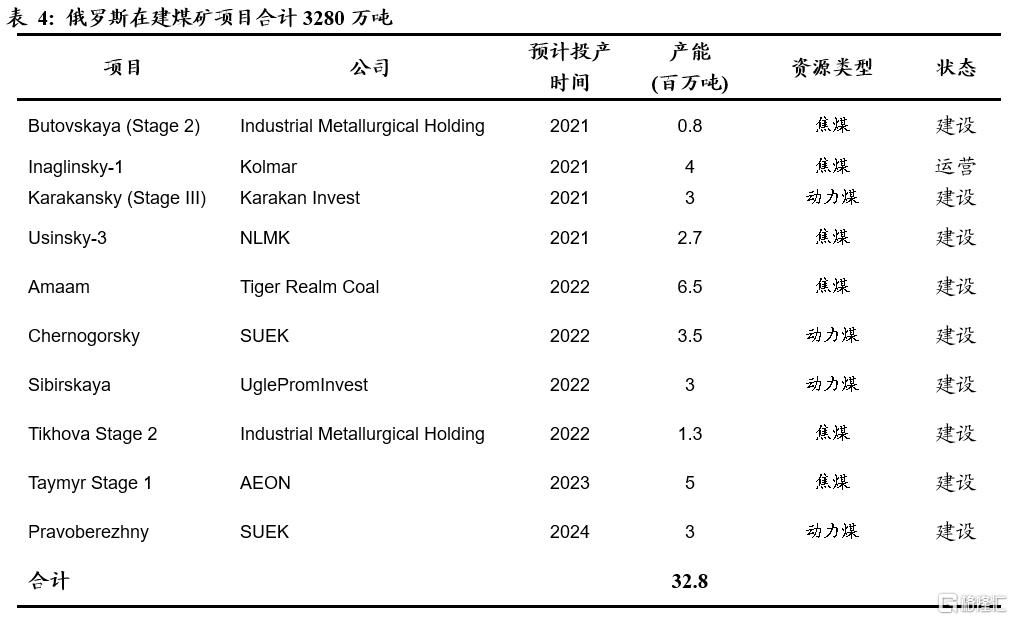

俄罗斯2021~2021年在建矿井合计3280万吨,以焦煤矿为主。据国际能源署,澳洲2021年投产1050万吨煤矿,分别为ndustrial Metallurgical Holding公司的80万吨焦煤矿、Kolmar公司的400万吨焦煤矿、Karakan Invest公司300万吨动力煤、NLMK公司270万吨的焦煤矿。2022~204年间俄罗斯新建矿井的投产计划分别为1430、500、300万吨合计2230万吨,其中焦煤矿1280万吨占比57%。

俄罗斯将延续煤炭增产和扩大出口的局面,同时增加煤炭出口的基建投资。据国际能源署,俄罗斯的目标是将国内煤炭产量扩大50%,并将出口量从2019年的约2.2亿吨增加到2035年的3.8亿吨。由于俄罗斯的出口扩张需要新的铁路线和煤炭出口码头,近年来已经宣布了几项铁路和港口基础设施投资:1)新耶尼塞港的建设始于2021年初,预计在两年内完成;2)迪克森港正在升级为一个新的煤炭码头;3)拉夫纳煤炭码头位于摩尔曼斯克附近的科拉湾目前也正在建设中。

为了增加对中国和亚洲其他地区的煤炭出口,俄罗斯正在扩大其远东地区的出口能力。俄罗斯第二大太平洋煤炭港口瓦尼诺港宣布了几项扩建项目。俄罗斯也在投资建设通往东部的新铁路线。此外,2021年3月,俄罗斯还批准了从哈萨克斯坦共和国到中国的一条新的铁路投资,但时间表尚未公布。

2.4. 蒙古煤:中国最大焦煤进口国,新开铁路将增加运力

蒙古是内陆国家,受限于地理位置只接壤中国和俄罗斯,而俄罗斯为煤炭净出口国,因此蒙古的煤炭主要向中国出口。

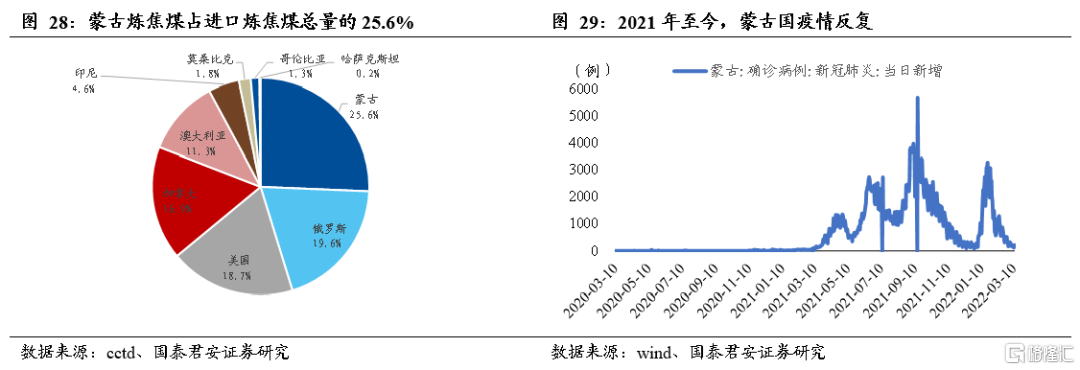

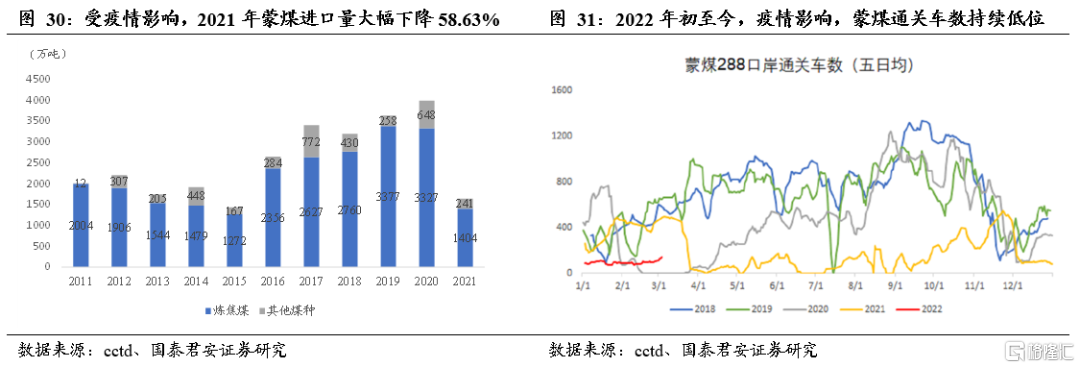

替代澳洲成为我国最大炼焦煤进口国,受疫情反复影响限制进口。澳煤进口受限后,蒙古国晋升成为我国第三大煤炭进口国,最大炼焦煤进口国,2021年进口蒙古煤占煤炭进口总量的5.1%,进口蒙古炼焦煤占炼焦煤进口总量的25.6%。蒙煤进口主要通过公路汽运,受疫情影响较为严重,可以看到,2021年,蒙古国有三轮疫情爆发,致使2021年蒙煤进口量大幅下滑58.63%,2022年初至今,又一轮的疫情爆发致蒙煤进口口岸通关车数持续低位。

新开铁路增加运力,蒙煤进口量有望逐步恢复。为缓解出口压力,蒙古国政府一方面严格防疫,保证现有开放的口岸可以有序地进行进出口贸易,另一方面加快在建铁路进程,建立新的出口大门。当前中蒙跨境铁路只有扎门乌德至二连铁路一条,在建铁路中,1)塔本陶勒盖煤矿至宗巴彦方向预计将于今年3月15日开始试运行;2)由塔本陶勒盖煤矿至嘎顺苏海图/甘其毛都口岸方向的新建铁路于预计今年7月15日前投入运行,预计塔本陶勒盖煤矿将形成3000万吨煤炭运力。此外,蒙古国政府决定将启动宗巴音至杭吉的铁路建设,开启出口第二大门,计划于今年3月开工,10月投入使用。新铁路投入运行后,将增加蒙古国出口运力,减缓疫情影响,蒙煤进口量有望逐步恢复。

3.煤炭供需错配根源已久,高价持续时间将超预期

3.1. 绿色发展议题下,发达国家纷纷降低煤炭生产

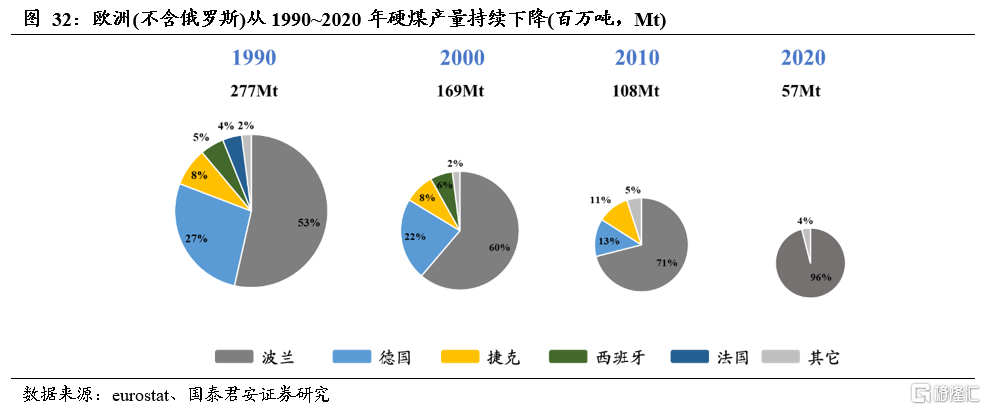

在应对全球气候变化的浪潮下,欧盟较早提出碳中和目标,并致力于通过减碳实现绿色发展的道路。根据欧盟统计局的数据,从1990年到2020年,生产硬煤的欧盟国家数量从12个减少到2个,硬煤产量从1990年的2.8亿吨下降到2020年的0.6亿吨,下降幅度达79%。

2008年起经合组织国家煤炭产量下降,非经国家产量提升,2010年后全球总产量企稳。经合组织,是由38个市场经济国家组成的政府间国际经济组织,旨在共同应对全球化带来的经济、社会和政府治理等方面的挑战,并把握全球化带来的机遇,经合组织成员国在2000年时煤炭产量为20.8亿吨,2020年下降至14.2亿吨。而以发展中国家为主的非经组织同期煤炭产量由26.3亿吨提升至63.2亿吨。在经合组织与非经组织煤炭产量此消彼长下,全球煤炭产量于2013年迎来峰值。2013年之后,虽然经合组织产量继续下降,但全球供给的变化主要取决于非经组织产量的波动。

3.2. 全球煤炭中长期将延续供给偏紧格局

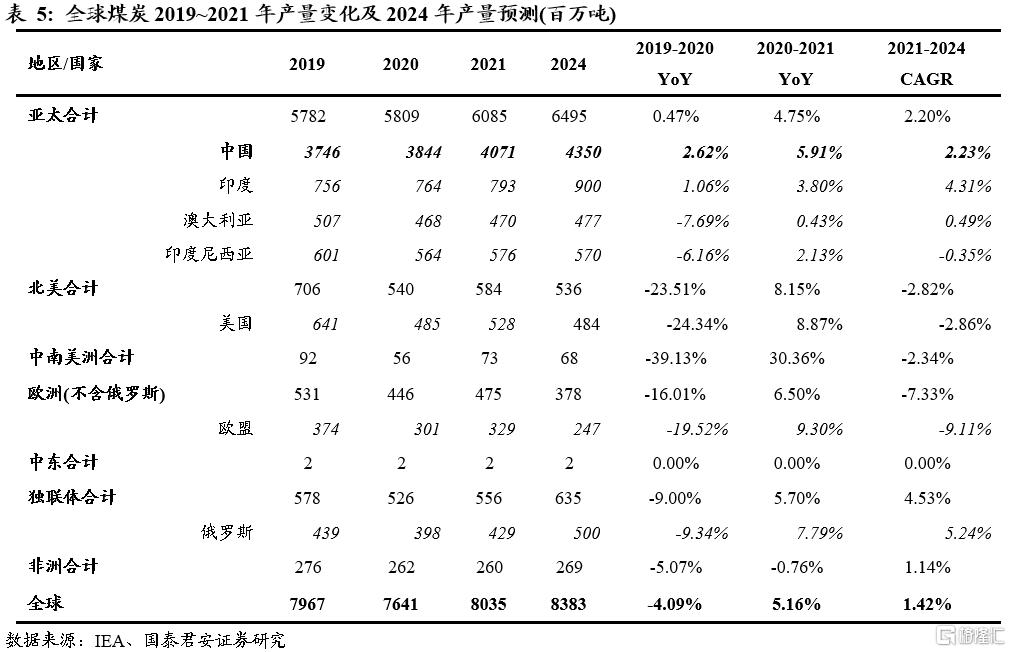

全球煤炭供给端预计2021~2024年复合增速为1.4%。全球煤炭供给端的增长主要由亚太地区和独联体国家贡献:1)预计中国2021~2024年CAGR为1.1%。中国在经历了2021年下半年煤炭短缺引起的限电后,有关部门迅速组织完成了对在产矿井的产能核增,同时新批复了内蒙多处露天煤矿的临时用地,中国将在中期保持足够的供给韧性,预计2024年煤炭供给量达43.5亿吨;2)印度作为最大的发展中国家之一,能源供应安全是其面临的重大难题之一。印度政府曾计划2020年实现10亿吨的产量,虽未完成,但不能忽视印度发展煤炭工业的决心,我们给予印度2021~2024年煤炭产量年复合4.3%增长的预测;3)亚太地区得益于中国和印度,预计2024年将实现65.0亿吨产量,2021~2024年的CAGR为2.2%;4)俄罗斯也是贡献煤炭增量的主要国家,预计2024年产量将提升至5.0亿吨,2021~2024年CAGR为5.2%。

全球煤炭供给端的下降主要由欧洲(不含俄罗斯)和北美国家贡献:1)在格拉斯哥会议上,欧盟各国表达了减碳的坚定决心,预计2024年欧洲(不含俄罗斯)的煤炭产量将进一步下降至3.8亿吨,2021~2024年复合增速为-9.1%;2)以美国为首的北美也将持续缩减煤炭产量,据国际能源署预计2024年美国煤炭产量下降至4.8亿吨,北美煤炭产量下降至5.4亿吨。

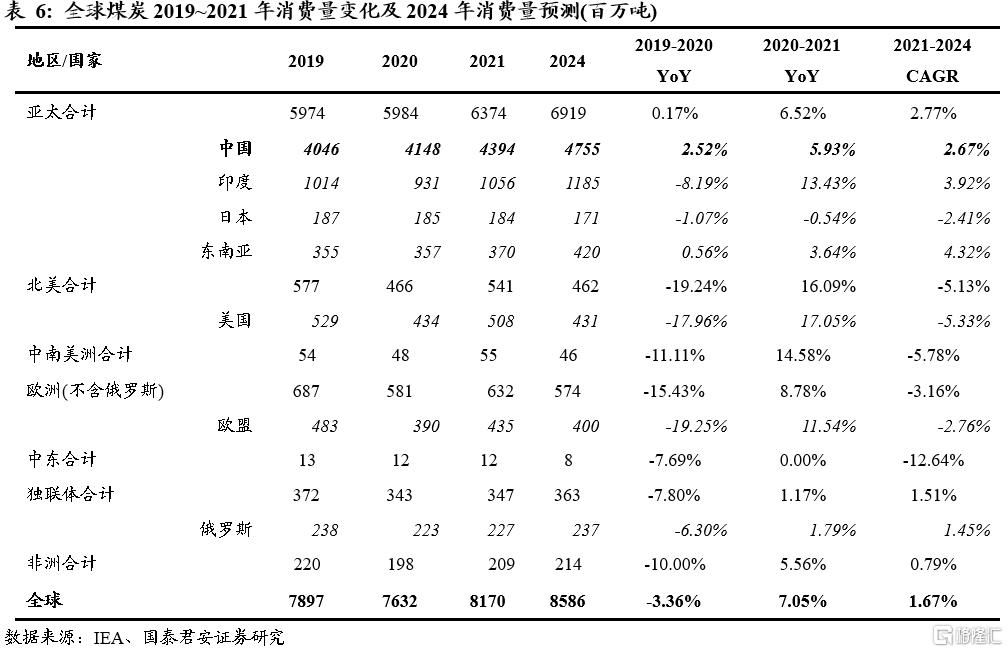

全球煤炭需求端预计2021~2024年复合增速为1.7%。全球煤炭需求端的增长主要由亚太地区和独联体国家贡献:1)中国煤炭消费量自2015年以来保持连续6年的增长,虽然中国在加大新能源发电的投资以降低单位GDP的能耗,但电气化的进程以及未来5.5%的GDP增长,将让中国持续提升对煤炭的需求;2)亚太地区得益于中国和印度,预计2024年将消费69.2亿吨的煤炭,2021~2024年的CAGR为2.8%;3)以俄罗斯为主的独联体国家并不是传统意义的煤炭消费大国,虽然煤炭消费量不会高速提升,但将恢复到疫情前的水平,预计2024年的消费量为2.4亿吨。

欧洲(不含俄罗斯)的煤炭需求下降的斜率,也将因燃煤发电对于燃机的替代而有所收窄。不同于欧盟2020年19.3%煤炭消费量的下降,2021年在高油气价格中枢下,欧盟的煤炭消费量同比提升11.5%,这是自2012年以来首次煤炭消费的提升。我们判断伴随天然气价维持高位,欧洲在解决气源丰富性问题的同时,将会放缓减碳的脚步,因此结合国际能源署,我们判断欧盟2024年仍有4.0亿吨煤炭消费,2021~2024年煤炭消费下降速度收窄至-2.8%。

中长期看全球煤炭市场将持续供给偏紧,而且2021~2024年间全球煤炭消费量的增速略高于供给的增速,煤炭紧张程度还将加大。因此我们判断在未来三年里,全球整体煤炭市场供应将处于偏紧状态,而全球贸易体系还将因俄乌战争持续受到冲击。鉴于脆弱的供应链体系,以及偏紧的供给,煤价将在波动中上行,中枢不断提升。

4.中国煤市:传统淡季已至,高景气将延续

4.1. 动力煤:全球煤价仍将上涨且维持强势,支撑国内市场煤价格

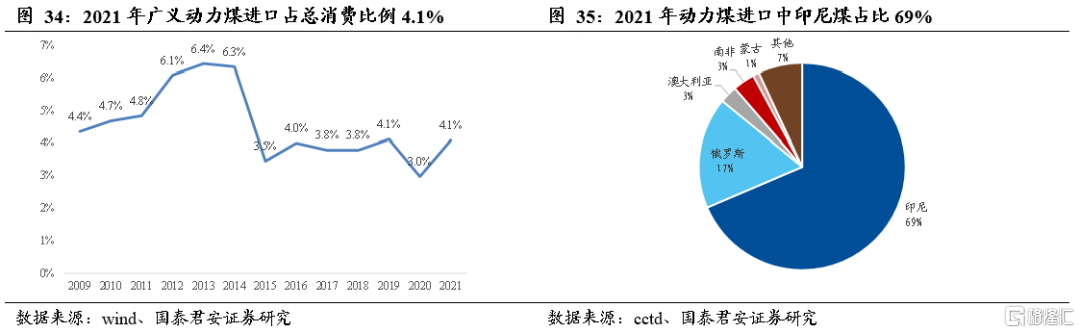

预计全球煤价仍将上涨且维持强势,支撑国内市场煤价格。2021年,我国动力煤进口依存度为4.1%,其中60%来自印尼煤,因此印尼煤价对我国动力煤市场价格影响较大。正如前文所述,国际动力煤价格波动由印尼煤传导至中国市场,乌俄冲突持续下,全球化石能源价格加速上涨,测算澳洲纽卡斯尔动力煤进口到岸价已超过国内煤价,印尼煤到岸价与国内同热值煤价基本持平(前文所述,价差在0-20元/吨左右),国际煤价强势支撑国内市场煤价格。此外,印尼煤炭开采协会主席表示,为确保当地发电厂供应充足,可能在4月或8月对印尼煤炭的海外销售实施新的限制,此举或将推动本已处于历史高位的国际煤价继续上涨。

4.2. 焦煤:“稳增长,兴基建”支撑需求,短期供给偏紧延续,长期看俄煤、蒙煤进口增量

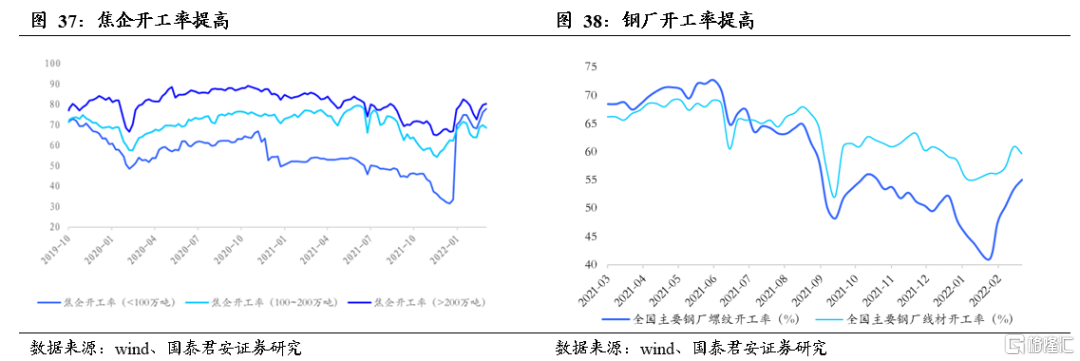

“稳增长,兴基建”有望支撑焦煤需求。2022年两会《政府工作报告》提出2022年我国经济增长计划在5.5%左右,表明稳增长政策将进一步升温,再提超前开展基建投资,利好煤焦钢产业链。随着冬奥会、冬残奥会和两会结束,下游焦钢企业陆续复产复工,开工率提高,后续有望支撑焦煤需求。

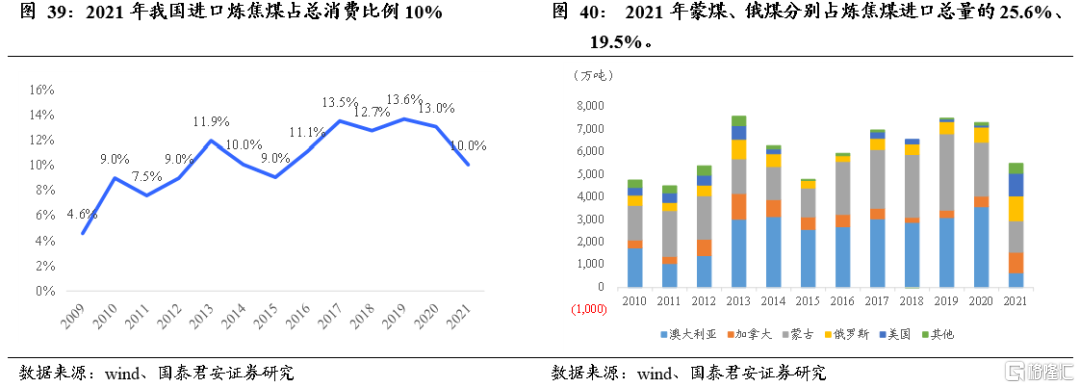

供给端:短期供给偏紧延续,长期看俄煤、蒙煤进口增量。我国炼焦煤进口依存度高于动力煤,近年来在13%左右,2021年在澳煤进口受限下降低至10%,蒙煤和俄煤超过澳煤成为我国前两大炼焦煤进口国,2021年蒙煤、俄煤分别占炼焦煤进口总量的25.6%、19.5%。当前,蒙煤进口受蒙古国疫情反复影响较大,俄煤进口受限于贸易结算,而国内供给增量有限,短期炼焦煤供给偏紧延续。

长期看,1)蒙古国新开铁路增加运力,减缓疫情影响,蒙煤进口或将增加;2)据《今日俄罗斯》报道,目前俄罗斯多家银行已经接入中国跨境银行间支付系统(CIPS),后期随着贸易结算问题解决,预计俄煤进口量将提高。据俄罗斯《生意人报》报道,俄中两国正就煤炭供应量翻番议题进行谈判,如果谈判成功,中国将成为俄罗斯煤炭的主要进口国。《生意人报》称“如果该目标得以实现,中国将占俄罗斯出口总量的一半”。若此目标实现,俄罗斯进口至中国的煤炭总量大致在1亿吨左右。

4.3. 无烟煤:进口占比少,煤化工将引领需求提升

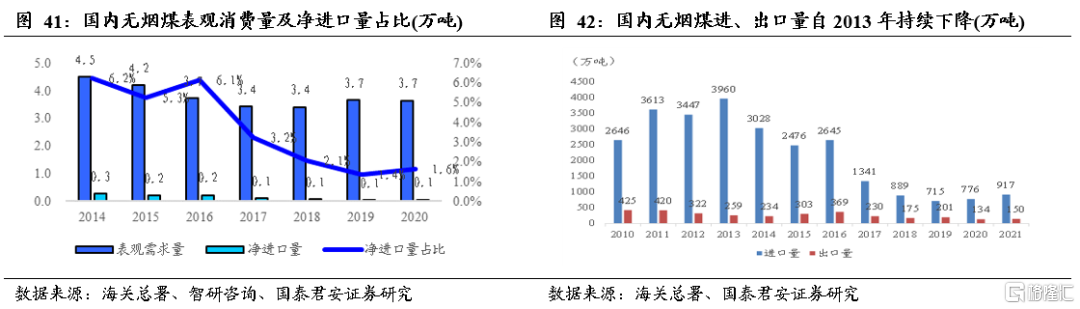

无烟煤进口占比低,消费以国内为主。2020年国内无烟煤表观消费量为3.65亿吨,其中净进口量为0.06亿吨,仅占比比1.6%。2014~2020年进口煤对国内无烟煤消费的占比逐渐下降,从6.2%下降至1.6%,海外市场对国内影响也逐步下降。

5.投资建议:壁垒提高、景气延续

投资建议:1)全年主线:高股息、绿电转型、成长性煤化工,中国神华/平煤股份/兖矿能源、靖远煤电/电投能源、中国旭阳集团/宝丰能源;2)坐拥海外煤矿资源:兖矿能源;3)资源优质企业:兰花科创、陕西煤业、淮北矿业、山西焦煤、潞安环能、中煤能源、山煤国际、盘江股份。

风险提示

1)宏观经济增长不及预期。2022年国家已提出GDP 5.5%的增长目标,宏观经济表现已逐步复苏增长,也带动了煤炭下游需求的超预期。但是倘若经济增长不及预期,则煤炭需求量将会受到影响,整个行业的利润将会下降。

2)全球疫情出现反复。当前世界各国已逐步控制疫情的蔓延,美国及欧洲国家疫苗接种率已较高,全球主要煤炭消费国及生产国整体疫情控制良好。但若疫情出现较大规模反复,则全球的煤炭生产消费均将受到一定影响。

3)中国供给释放超预期。中国作为全球最大的煤炭生产国和消费国,自身的供给变化将对全球煤价产生巨大影响,2021年冬季中国开启保供后中国国内以及国际煤价都有所回落。若2022年中国煤炭供给释放超预期,则全球煤价将面临下行压力。