CPI受多因素影响同比增速明显低于预期,春节假期消费影响因素退坡,食品价格和服务价格季节性走弱,基数效应影响能源价格偏弱,大宗消费有待恢复,价格表现目前仍以寻底为主;PPI同比增速较1月下行主因基数效应,但生产端节后恢复较好,生产资料价格表现相对平稳;季节性消费高峰过后,需求恢复斜率下降,虽然复苏趋势持续,但宏观政策放松的预期或将升温。

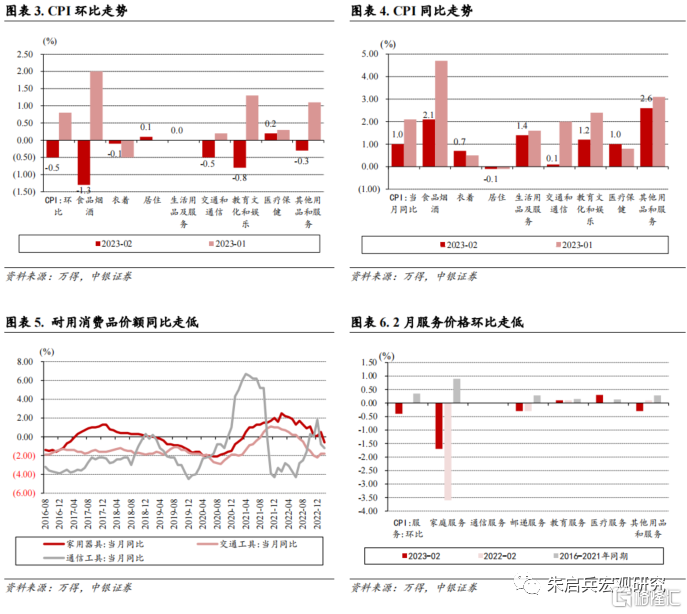

2月CPI环比下降0.5%,同比增长1.0%,核心CPI同比增长0.6%,服务价格同比增长0.6%,消费品价格同比上升1.2%。2月同比增速较高的是其他用品和服务(2.6%)、食品烟酒(2.1%)、生活用品及服务(1.4%)和教育文化娱乐(1.2%),较1月同比增速下降较多的是食品烟酒、交通通信和教育文化娱乐。

从环比看,2月食品价格由上月上涨2.8%转为下降2.0%,影响CPI下降约0.38个百分点,非食品价格由上月上涨0.3%转为下降0.2%,影响CPI下降约0.13个百分点;从同比看,食品价格上涨2.6%,涨幅比上月回落3.6个百分点,影响CPI上涨约0.48个百分点,非食品价格上涨0.6%,涨幅比上月回落0.6个百分点,影响CPI上涨约0.50个百分点。

2月CPI低于预期源于多个构成向下共振。如果将CPI划分为食品、能源、消费品和服务,2月食品、能源和服务都是同比增速拖累项,以家用器具、交通工具、通信工具为代表的耐用消费品同比增速也表现为负增长;如果从CPI中权重较高的项目看,猪肉和鲜菜合计影响CPI环比下降幅度五成多,能源价格同比增速较1月回落2.4个百分点,其中汽油和柴油价格涨幅分别回落5.1和5.6个百分点;总的来看,春节后消费需求回落,以及去年同期基数效应影响,是导致CPI同比大幅走低两个主要因素。2月CPI数据发布后,市场的关注点将聚焦在国内需求是否能延续复苏趋势,我们认为,2月CPI中居住价格环比增长0.1%,较1月上升0.1个百分点,医疗保健价格同比增长1.0%,较1月上升0.2个百分点,一定程度上表明复苏过程中以消费为代表的核心通胀价格可能受季节性影响波动加大,需求恢复的斜率也可能有所回落,但复苏趋势依然持续。另外关于稳内需的宏观政策预期接下来可能有所升温,市场或进一步寄望于基建投资落地、房地产政策放松和货币政策调整等方向。

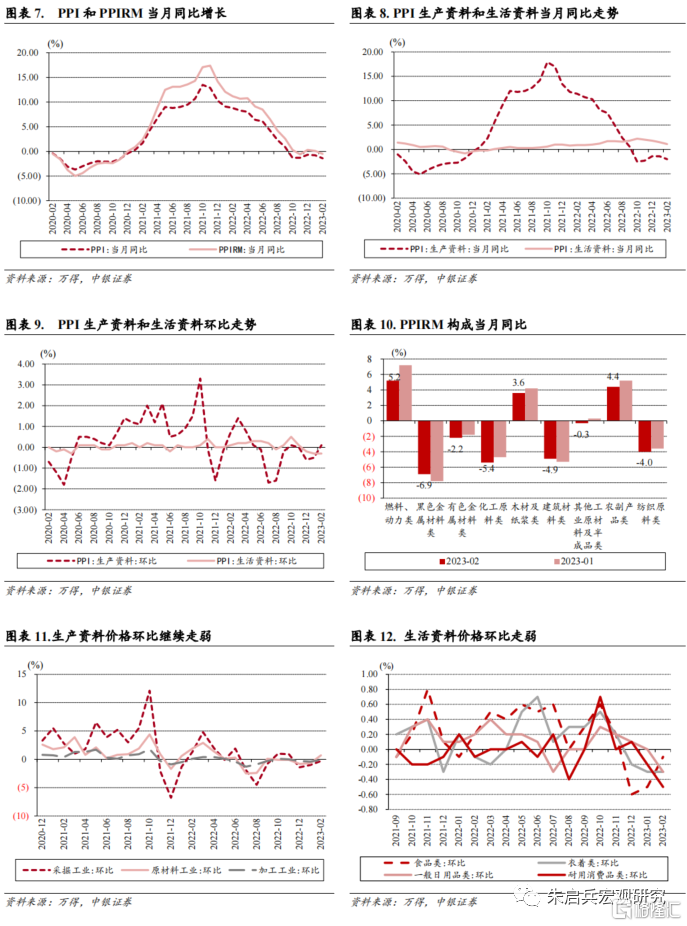

2月PPI环比持平,同比下降1.4%,其中生产资料同比下降2.0%,生活资料同比增长1.1%。PPIRM同比下降0.5%。

受上年同期对比基数较高影响,PPI同比继续下降。调查的40个工业行业大类中,价格同比下降的有17个,比上月增加2个。

生产端恢复情况较好。2月PPI同比增速走低主要受基数效应带动,从构成看,2月生活资料各项环比表现均略低于历史同期平均水平,但生产资料价格环比相对平稳,表明春节后生产端恢复进度较快。当前市场对需求端的关注度更高,一是外需波动对国内出口影响的程度,二是以房地产为代表的大宗消费恢复的情况,三是国内库存周期波动在二季度之后是否会对生产端造成影响。

风险提示:全球通胀下行缓慢;流动性回流美债;全球新冠疫情不确定。

CPI

2月CPI同比增速大幅低于预期。2月CPI环比下降0.5%,增速较1月下降1.3个百分点。从分项看,2月环比上涨的是医疗保健(0.2%)和居住(0.1%),环比下降的是食品烟酒(-1.3%)、教育文化娱乐(-0.8%)、交通通信(-0.5%)、其他用品和服务(-0.3%)和衣着(-0.1%);2月分项中较1月环比增速上升的是衣着和居住,环比增速下降较多的是食品烟酒、教育文化娱乐、其他用品和服务、以及交通通信。2月CPI同比增长1.0%,较1月下降1.1个百分点,核心CPI同比增长0.6%,较1月下降0.4个百分点,服务价格同比增长0.6%,较1月下降0.4个百分点,消费品价格同比上升1.2%,较1月下降1.6个百分点。从分项看,2月同比增速较高的是其他用品和服务(2.6%)、食品烟酒(2.1%)、生活用品及服务(1.4%)和教育文化娱乐(1.2%),同比增速较1月上升的是衣着和医疗保健,较1月同比增速下降较多的是食品烟酒、交通通信和教育文化娱乐。在2月份1.0%的CPI同比涨幅中,上年价格变动的翘尾影响约为0.7个百分点,新涨价影响约为0.3个百分点。

春节后食品价格环比下行。从环比看,2月食品价格由上月上涨2.8%转为下降2.0%,影响CPI下降约0.38个百分点;从同比看,食品价格上涨2.6%,涨幅比上月回落3.6个百分点,影响CPI上涨约0.48个百分点。2月节后消费需求回落,加之天气转暖供给充足,大部分鲜活食品价格均有所下降,其中猪肉和鲜菜价格环比分别下降11.4%和4.4%,合计影响CPI下降约0.28个百分点,占CPI总降幅五成多;粮食和食用油价格环比基本稳定;薯类、鲜果、鸡蛋和禽肉类价格同比涨幅较1月回落,鲜菜和水产品价格同比由涨转降。

非食品价格环比由涨转降。从环比看,2月非食品价格由上月上涨0.3%转为下降0.2%,影响CPI下降约0.13个百分点;从同比看,非食品价格上涨0.6%,涨幅比上月回落0.6个百分点,影响CPI上涨约0.50个百分点。非食品中,大部分服务价格环比节后出现季节性回落;能源价格同比上涨0.6%,涨幅比上月回落2.4个百分点,其中汽油和柴油价格涨幅分别回落5.1和5.6个百分点;扣除能源的工业消费品价格上涨0.5%,涨幅基本稳定。

2月CPI低于预期源于多个构成向下共振。如果将CPI划分为食品、能源、消费品和服务,2月食品、能源和服务都是同比增速拖累项,以家用器具、交通工具、通信工具为代表的耐用消费品同比增速也表现为负增长;如果从CPI中权重较高的项目看,猪肉和鲜菜合计影响CPI环比下降幅度五成多,能源价格同比增速较1月回落2.4个百分点,其中汽油和柴油价格涨幅分别回落5.1和5.6个百分点;总的来看,春节后消费需求回落,以及去年同期基数效应影响,是导致CPI同比大幅走低两个主要因素。2月CPI数据发布后,市场的关注点将聚焦在国内需求是否能延续复苏趋势,我们认为,2月CPI中居住价格环比增长0.1%,较1月上升0.1个百分点,医疗保健价格同比增长1.0%,较1月上升0.2个百分点,一定程度上表明复苏过程中以消费为代表的核心通胀价格可能受季节性影响波动加大,需求恢复的斜率也可能有所回落,但复苏趋势依然持续。另外关于稳内需的宏观政策预期接下来可能有所升温,市场或进一步寄望于基建投资落地、房地产政策放松和货币政策调整等方向。

PPI

PPI同比增速回落。2月PPI环比持平,其中生产资料环比上升0.1%,生活资料环比下降0.3%。2月PPI同比下降1.4%,较1月下降0.6个百分点,其中生产资料同比下降2.0%,较1月下降0.6个百分点,生活资料同比增长1.1%,较1月下降0.4个百分点。PPIRM同比下降0.5%,较1月下降0.6个百分点,从构成来看,2月同比增速上升的是燃料动力(5.2%)、农副产品(4.4%)、木材纸浆(3.6%)等,同比增速下降的是黑色金属(-6.9%)、化工原料(-5.4%)、建筑材料(-4.9%)、纺织原料(-4.0%)、有色金属(-2.2%)等,同比增速较1月上升的有黑色金属和建筑材料,较1月下降较多的则是燃料动力、农副产品、化工原料等。2月份1.4%的PPI同比降幅中,上年价格变动的翘尾影响约为-0.9个百分点,新涨价影响约为-0.5个百分点。

2月生产端价格相对平稳。2月生产资料价格中,采掘业环比下降0.3%,原材料业环比上升0.7%,加工业环比下降0.1%。工业企业生产恢复加快,市场需求有所改善,PPI环比持平;输入性因素推动国内石油相关行业价格环比上行;金属相关行业市场预期向好、需求有所恢复;煤炭生产稳定,加之气温回升采暖用煤需求减少,价格环比降幅扩大。受上年同期对比基数较高影响,PPI同比继续下降。调查的40个工业行业大类中,价格同比下降的有17个,比上月增加2个。

生产端恢复情况较好。2月PPI同比增速走低主要受基数效应带动,从构成看,2月生活资料各项环比表现均略低于历史同期平均水平,但生产资料价格环比相对平稳,表明春节后生产端恢复进度较快。当前市场对需求端的关注度更高,一是外需波动对国内出口影响的程度,二是以房地产为代表的大宗消费恢复的情况,三是国内库存周期波动在二季度之后是否会对生产端造成影响。

风险提示:全球通胀下行缓慢;流动性回流美债;全球新冠疫情不确定。