年内信贷增量空间有多大?

2023-03-13 14:07:30

投资要点

· 2023年后续信贷投放增量空间有多大?

通过存量视角测算2023年后10个月信贷投放增量空间约为19.6万亿。通过2月底人民币贷款余额占年底比推算2023年年底人民币贷款余额为241.2万亿,对应后10个月增量空间为19.6万亿;对应2023年1-2月人民币贷款增量占全年比为25.5%。

· 开年两个月信贷投放水平如何?

1-2月信贷投放占全年比高于往年基本成定局。用1-2月新增人民币贷款投放量占比测算2023年全年新增人民币贷款总量将达到28.2万亿,对应全年增速达32.1%,远超近年增速。2021-2022年1-2月新增人民币贷款占全年比均在24%以上,年初信贷投放规模大幅增加的2023年这一比例大概率不会低于2021-2022年,因此,我们认为用近年同期占比均值推算今年全年信贷投放量并不合适,今年这一比例大概率更高,今年的信贷投放节奏或将不同于往年。

· 后续信贷节奏会发生什么变化?

货币政策重视贷款投放节奏,每年新增人民币贷款与GDP保持着比较稳定的比例关系。贷款投放总量与GDP保持“基本匹配”,贷款投放节奏也要保持适当的幅度。2023年1-2月新增人民币贷款保持较强的增长态势,总量增长或也存在贷款节奏过快的风险。前期信贷投放较快导致银行负债端成本抬升,本轮信贷脉冲或进入后半段。1、2月大幅多增的信贷投放消耗了大量中长期资金,同期央行仅通过OMO进行短期货币投放平抑流动性波动,银行长期流动性水位下降,从资金市场通过发行存单补充长期资金的意愿增强,从而推升了银行负债端成本;另一方面,疫后经济复苏期“推动综合融资成本稳中有降”的要求不会变化。一升一降之下银行净息差收窄或将压制后续信贷投放力度。我们认为本轮信贷“脉冲”高点已经过去,3月至2季度银行信贷投放或将有所收敛,若要维持信贷高增态势,可能需要降准落地或央行结构性货币政策工具扩容。

· 风险提示:(1)2023年CPI同比增速的上行风险还未消散,尤其是人民银行最担忧的通胀预期扩散、导致PPI的累积涨价压力向中下游传导,带动通货膨胀压力上行;(2)2023年中美货币政策周期背离是否会收敛,2022年人民币汇率贬值压力从外部均衡方面约束了“降息”,牵制了货币政策宽松空间,2023年中美货币政策周期背离时段若延长,或继续增加货币政策约束条件;(3)2023年疫情二次反复或影响经济内生性复苏进程。

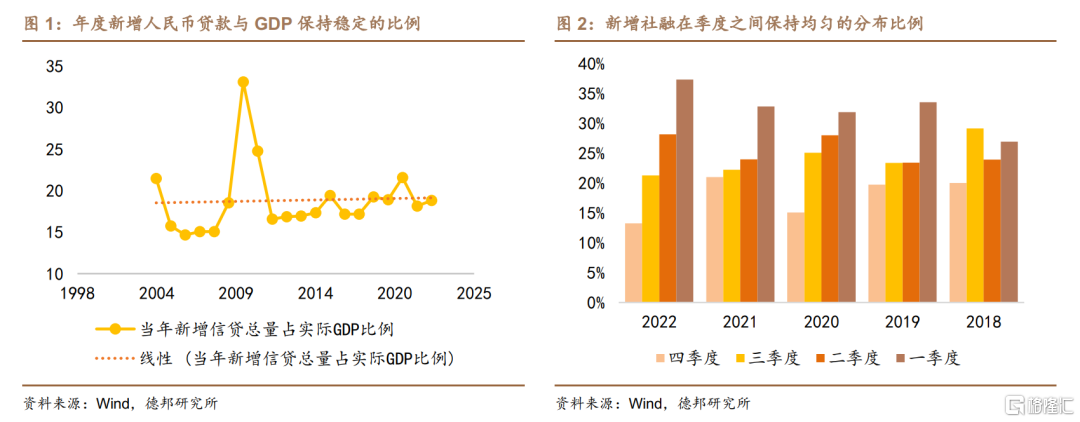

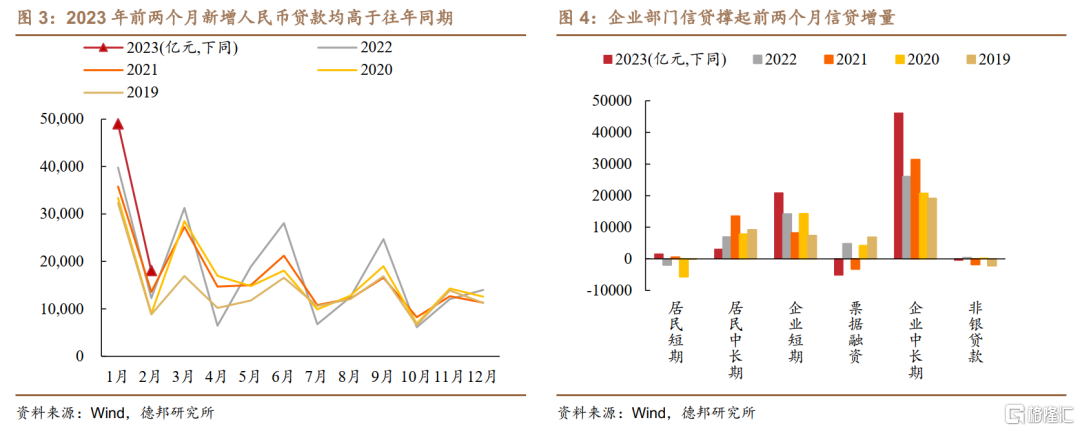

货币政策重视贷款投放节奏。央行每当在最后一个季度做全年度总结时,总会提及当年新增贷款的季度占比,2022年也不例外:“2022年四个季度贷款增量分别为8.3万亿元、5.3万亿元、4.4万亿元和3.2万亿元,季度增量占比分别为39.1%、25.1%、20.7%和15.1%,比重与上年同期基本持平”。而从当年度来看,每年新增人民币贷款与GDP保持着比较稳定的比例关系,2018年至2022年度,金融机构口径新增人民币贷款占本年度GDP的比例平均值为19.33%,2021年和2022年分别为18.15%和18.82%。贷款投放总量与GDP保持“基本匹配”,贷款投放节奏也要保持适当的幅度。2023年1-2月新增人民币贷款保持较强的增长态势,总量增长或也存在贷款节奏过快的风险。

1. 开年两个月信贷投放水平如何?

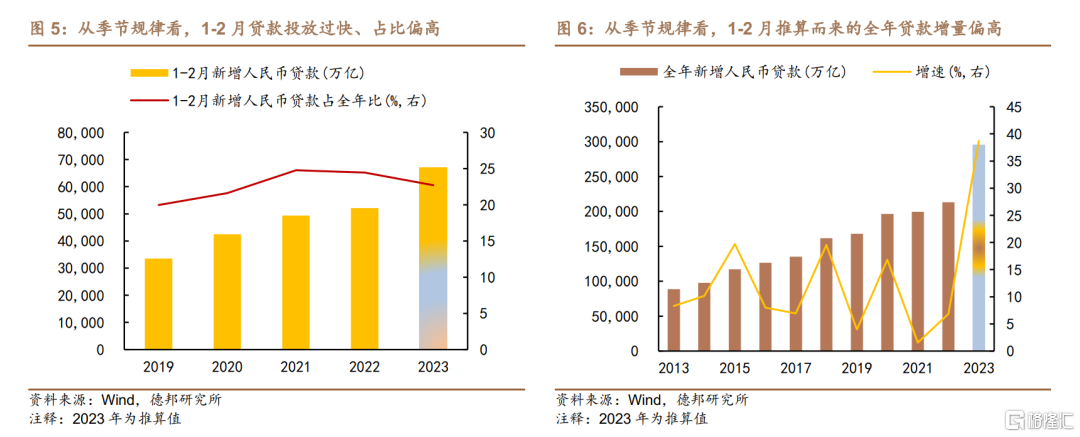

2023年1-2月新增贷款规模超过往年。从贷款投放体量上看,2023年1-2月新增人民币贷款合计6.7万亿,较去年同期同比多增1.5万亿,在历年同期历史上处于较高增长水平。从新增贷款结构来看,企业部门贷款增长继续强劲,企业部门短期和中长期贷款增量均高于往年水平,主要来自2022年下半年以政策性开发性金融工具、政策性信贷为主要抓手的宽信用政策渐显效力、结构性货币政策工具投放等多方面带动的中长贷款增长,如果说2022年下半年市场频繁质疑贷款增长是否具有可持续性的原因在于频繁有“票据冲量”行为的话,那么2023年1-2月份票据融资连月萎缩,合计同比少增9956亿元,也表明支撑企业部门贷款增长的既有总量上的改善,也有结构上的优化,中长贷和票据之间“此消彼长”是贷款稳健增长的重要表现。即便是居民部门贷款,2月份居民部门中长期贷款也同比多增1322亿元,显现难得的企稳信号,但是和企业部门相比居民部门贷款需求依然较为疲弱。

2023年1-2月信贷投放占全年比例较高。从新增信贷投放占全年新增贷款比例看,2019年至2022年这4年期间,每年1-2月新增人民币贷款占全年新增贷款总量比例的平均值为23.8%。假设2023年前2个月的投放节奏也与平均值相当,那么2023年全年,新增人民币贷款总量将达到28.2万亿,总量投放规模将达到新的历史最高。从绝对数量上来看,这一规模较2022年新增人民币贷款同比多增6.8万亿,单年增加量远超历史高点;从新增人民币贷款增速看,这一规模对应今年贷款年度增速达到32.1%,而2019至2022年四年期间新增人民币贷款年均增速为7.3%,复合增速为7.1%,即使在新冠疫情爆发的2020年,这一增速也仅阶段性达到16.8%。

但是由于2021-2022年1-2月新增人民币贷款占全年比均在24%以上,年初信贷投放规模大幅增加的2023年这一比例大概率不会低于2021-2022年,因单纯用最近4年同期占比的平均值推算今年全年贷款增量可能存在偏误,历史平均值23.8%可能会低估前2个月贷款投放比例,1-2月信贷投放占比大概率高于往年同期,今年的信贷投放节奏和2021-2022年类似存在“前倾”。

2. 2023年年内贷款增量空间有多大?

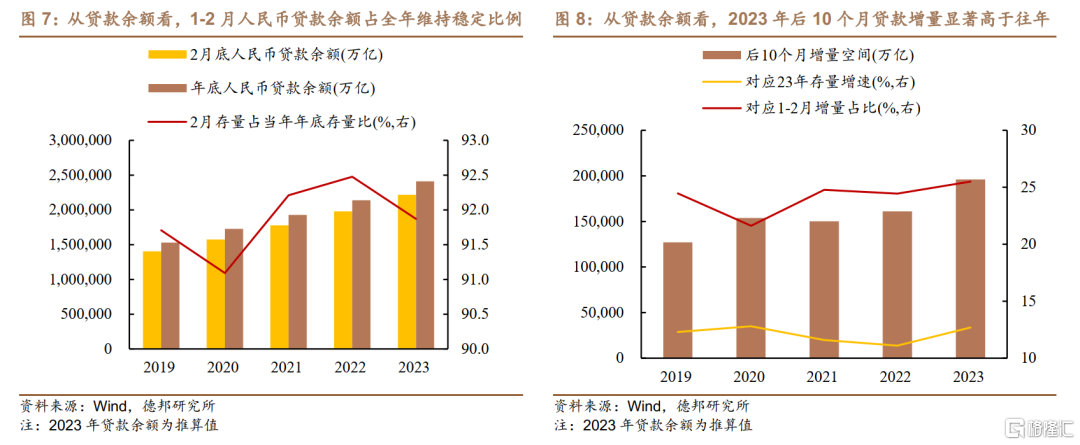

从存量视角测算,2023年后10个月信贷投放增量空间大约为19.6万亿。由于2023年1-2月新增人民币贷款同比多增规模较多,同时基于历史平均值23.8%来推算全年贷款投放比例可能存在偏误,从存量视角来观察2023年1-2月信贷投放节奏和全年信贷投放空间,即通过观测截至2月底,人民币贷款余额占年底比这一计算方式,我们可以对后10个月人民币贷款增量空间进行推算。

从存量余额占比角度看,2019-2022年,当年2月底人民币贷款余额占本年度年末余额的比例平均值为91.9%,以此推算,2023年年底人民币贷款余额将为241.2万亿,对应后10个月增量空间为19.6万亿;对应2023年底人民币贷款余额增速为12.7%。

从增速来看,2019-2022年人民币贷款存量增速平均值为12%,假设2023年贷款余额增速与此持平来推算,那么截至2023年年底,人民币贷款余额增量将为26.3万亿。那么2023年1-2月,新增人民币贷款占2023年全年贷款投放量的比例将是25.5%,超出2021-2022年至少24%的水平,但是2023年全年26.30万亿的贷款投放增量依然显著高于往年同期,或也导致贷款投放和GDP的比例关系高于往年季节性。

3. 后续信贷节奏会发生什么变化?

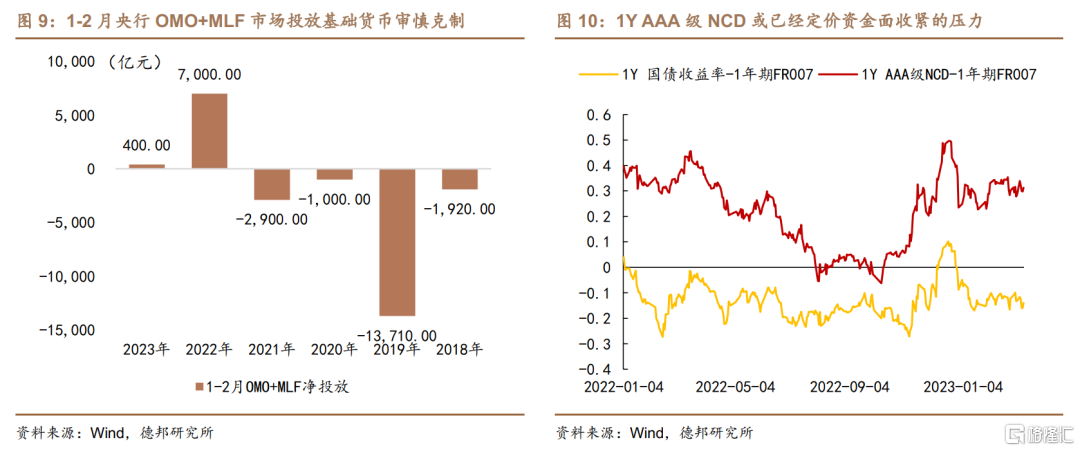

2022年四季度以来的本轮信贷脉冲或进入后半段。1-2月信贷投放大幅多增,充分满足企业部门积累的信贷需求的同时也消耗了商业银行大量中长期资金,同期央行仅通过公开市场操作阶段性投放短期货币以平抑流动性的季节波动,但是商业银行长期流动性存在下降趋向,进而通过发行同业存单补充长期资金的意愿较强,反而推升了主动负债的成本。我们在此前的报告《资金利率或在“重定价”》中曾经提及:2023年1-2月份资金利率收紧可以从两个角度释义,一方面时商业银行积极投放贷款,导致FTP内部资负部向金市部转移的资金量下降,更多的资金“留存”以支持贷款投放,因此资金利率收紧体现出贷款投放疏导银行间流动性向实体供给传导的机制正在生效;另一方面则是商业银行投放贷款的积极性过强,央行从年初以来仅以OMO等“短期资金”平抑流动性波动,而1-2月份“降准”缺席导致“长期资金”消耗,商业银行为“补水”从市场吸收负债,导致同业存单等负债资金成本逐步提高。

我们将此过程称为资金利率“重定价”。最终资金利率“重定价”或在“负债成本”和“资产投放”之间寻找一个新的平衡点:资金利率上升传导至银行负债端,或最终影响资产端配置行为。从银行负债端来看,1年期同业存单利率与FR007之差抬升幅度高于国债利率与FR007之差,存单利率反映的银行负债端成本及预期上升较为明显,银行负债端或已经对资金供需收紧进行了定价,资金利率的上升传导至银行负债端成本抬升,而资产端收益率却受到“推动综合融资成本稳中有降”的压制难以抬升,净息差收窄可能影响商业银行贷款投放节奏。

因此银行净息差收窄或将压制后续信贷投放力度,去年四季度以来的信贷高增可视为一轮信贷“脉冲”,虽然2月信贷投放依然同比多增,但考虑到今年春节靠前,工作日较往年更多的2月新增信贷同比多增幅度却较1月明显回落,我们认为本轮信贷“脉冲”高点已经过去,二季度银行信贷投放或将有所收敛,若要维持信贷高增态势,可能需要降准落地或增量结构性货币政策工具支持。

风险提示

(1)2023年CPI同比增速的上行风险还未消散,尤其是人民银行最担忧的通胀预期扩散、导致PPI的累积涨价压力向中下游传导,带动通货膨胀压力上行;

(2) 2023年中美货币政策周期背离是否会收敛,2022年人民币汇率贬值压力从外部均衡方面约束了“降息”,牵制了货币政策宽松空间,2023年中美货币政策周期背离时段若延长,或继续增加货币政策约束条件;

(3)2023年疫情二次反复或影响经济内生性复苏进程。

注:本文节选自德邦证券3月13日《年内信贷增量空间有多大?——从1-2月金融统计数据看全年信贷节奏》,研报撰写人员:芦哲(S0120521070001,首席宏观经济学家),王洋(S0120121110003,联系人)