近期,芜湖三联锻造股份有限公司(以下简称“三联锻造”)披露了首次股票招股说明书申报稿,拟冲刺深主板,保荐人为安信证券。

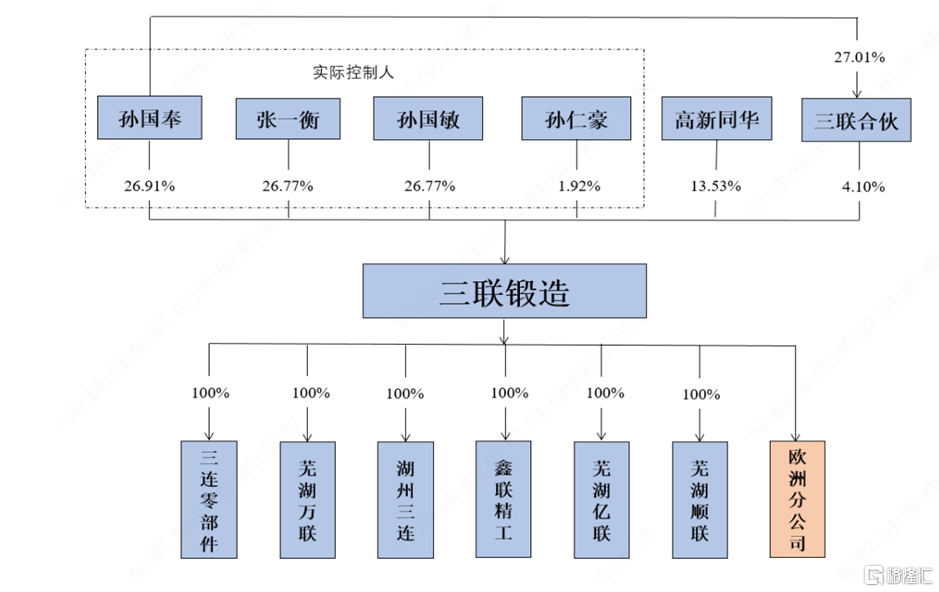

公司主要从事汽车锻造零部件的研发、生产和销售。截至招股说明书签署日,孙国奉直接持有公司26.91%的股份,系公司第一大股东;张一衡直接持有公司26.77%的股份;孙国敏直接持有公司26.77%的股份;孙仁豪直接持有公司1.92%的股份;孙国奉担任三联合伙的执行事务合伙人,可实际支配三联合伙所持有的公司4.10%股份的表决权。上述四人际控制公司86.47%股份的表决权,为公司控股股东、实际控制人。

上市前股权结构图,招股书

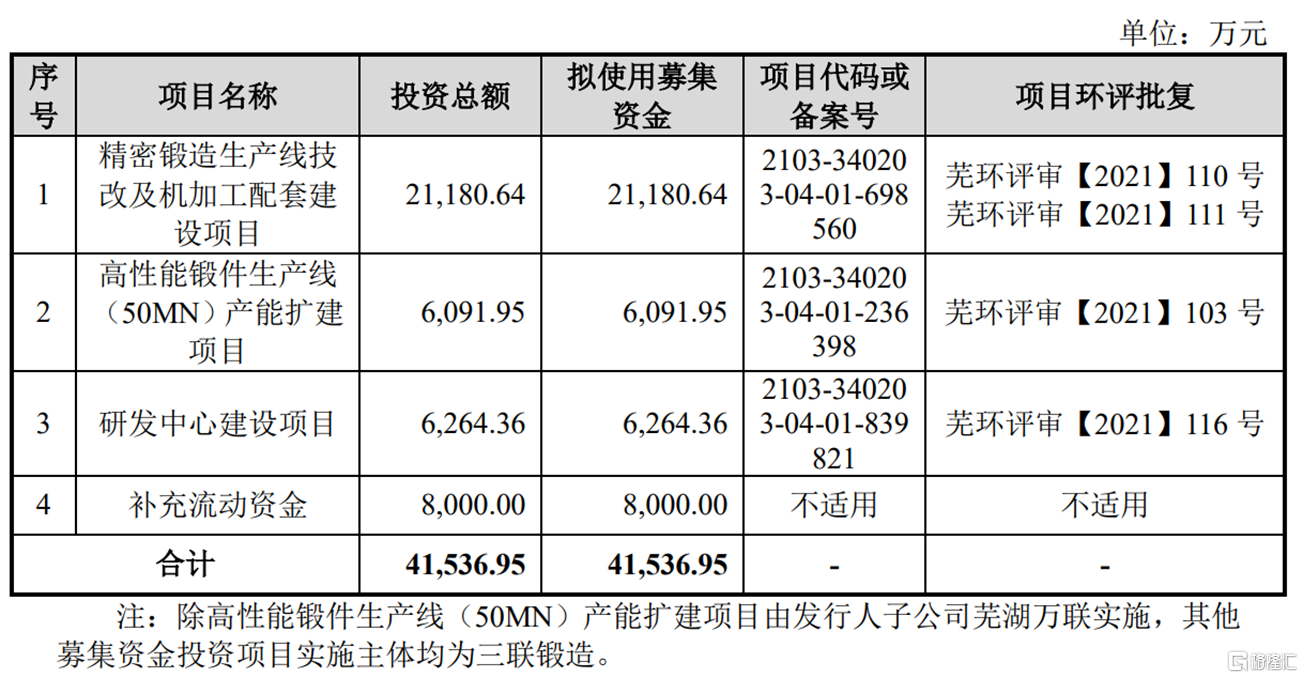

本次申请上市,三联锻造拟募集资金约4.15亿元,用于精密锻造生产线技改及机加工配套建设项目、高性能锻件生产线(50MN)产能扩建项目、研发中心建设项目、补充流动资金。

募资使用情况,招股书

1

毛利率逐年下滑

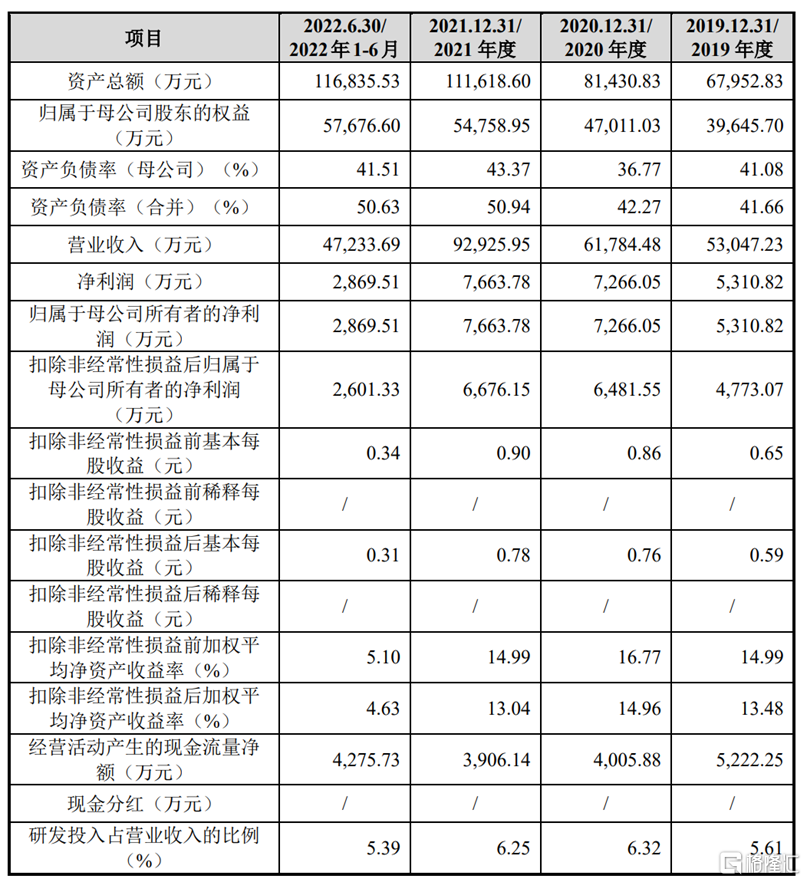

招股书显示,报告期内,公司营业收入分别约5.3亿元、6.18亿元、9.29亿元、4.72亿元,归属于母公司所有者的净利润分别为5310.82万元、7266.05万元、7663.78万元、2869.51万元。

主要财务数据及财务指标,招股书

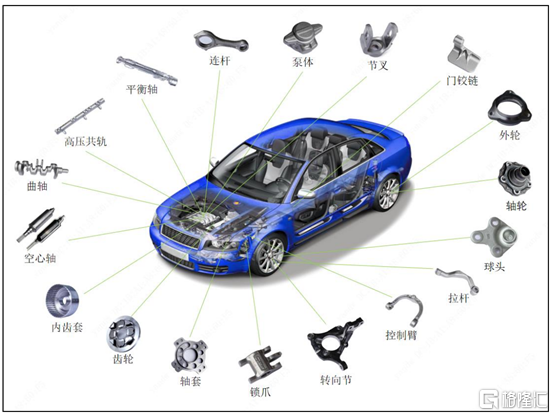

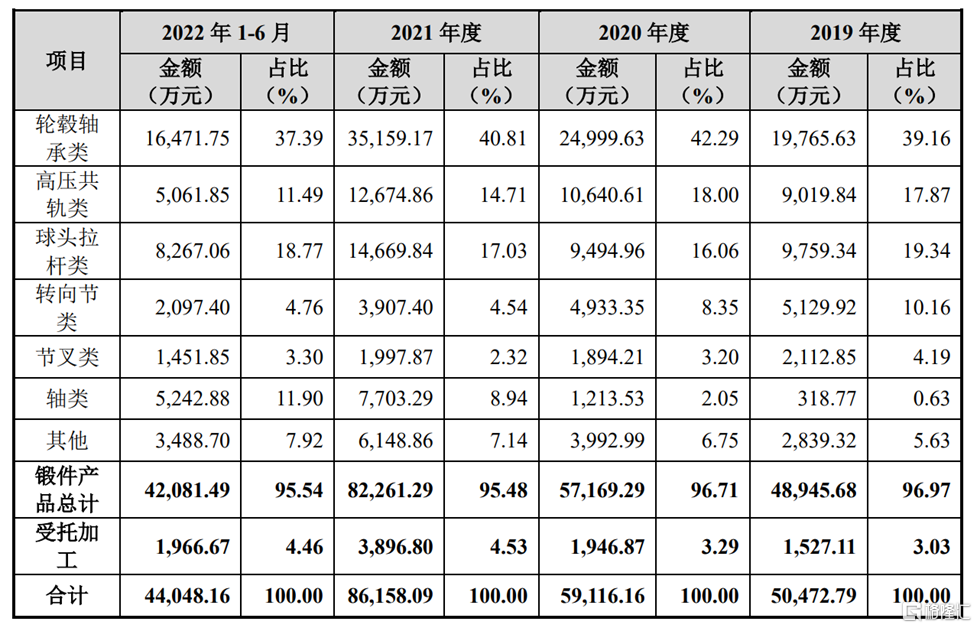

三联锻造是汽车锻造零部件生产商,产品主要应用于对零部件机械性能和安全性能要求较高的汽车动力系统、传动系统、转向系统以及悬挂支撑等系统。具体来看,公司收入主要来源于轮毂轴承类、高压共轨类、球头拉杆类、转向节类、节叉类等锻件产品。

公司代表性产品在汽车中的位置示意图,招股书

公司主营业务收入按业务类型分类的情况,招股书

公司业务发展与汽车行业产销量息息相关。全球汽车工业经过多年的发展,已进入稳定发展阶段,自2018年以来,全球汽车销量呈现负增长,我国汽车产销量也呈下降趋势,如果未来汽车销量进一步下降,可能会影响公司的业务增长。

近年来,新能源汽车销量快速增长带来汽车产业的变革。三联锻造的大部分产品如球头拉杆、轮毂轴承等可以应用于燃油车和新能源两种车型,部分产品如高压共轨等主要应用于燃油车,亦有少量产品专用于新能源汽车。未来,如果新能源汽车实现对燃油车的大规模替代,短期内公司参与的新能源定点开发项目不能按期完成,或由于研发失败未能获取新能源汽车零部件订单,公司将失去进入新能源汽车零部件配套体系的重要机会。

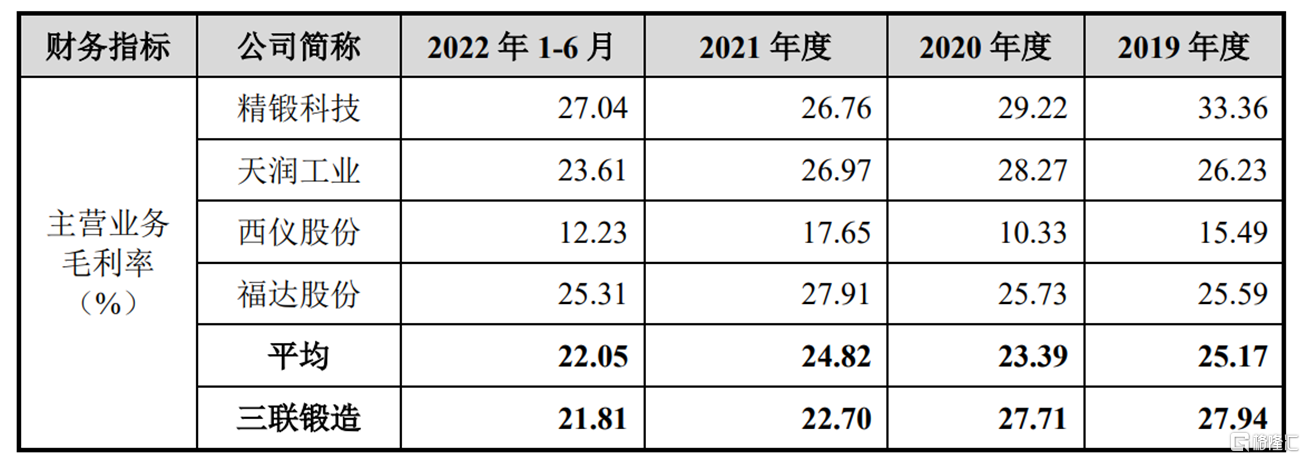

报告期内,三联锻造的综合毛利率分别为26.76%、26.64%、21.15%、20.41%,其中主营业务毛利率分别为27.94%、27.71%、22.70%、21.81%,均呈逐年下滑趋势,公司主营业务毛利率与可比公司差异不大。2021年,受原材料成本、海运费、人工成本大幅提升等影响,公司的生产成本上升,但与各主要客户进行协商调整产品销售价格需要一定时间,导致当年度产品毛利出现一定幅度下降。

公司主营业务毛利率与可比公司毛利率情况,招股书

公司产品的主要原材料为钢材,钢材价格将直接影响公司产品的生产成本。基于钢材价格的波动性,公司与主要客户会就钢材价格波动与产品销售价格联动作出约定,定期调整产品售价,但仍然不排除未来原材料价格出现大幅波动,而导致公司经营业绩大幅波动。

2

依赖前五大客户

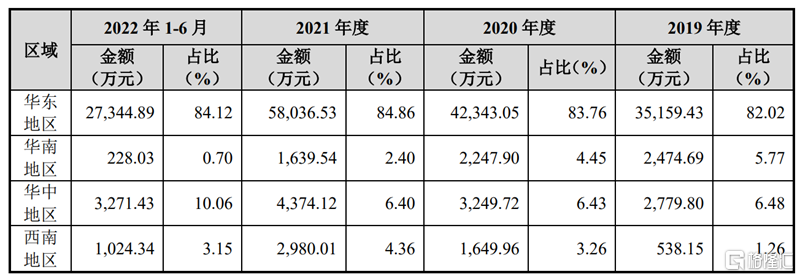

报告期内,公司境内收入占主营业务收入比例在70%以上,其中公司境内主营业务收入中80%以上来自华东地区,销售区域较为集中。主要由于华东地区是我国汽车产业的重要聚集地,且公司地处芜湖,在华东地区深耕多年,在当地拥有稳定的客户资源。

公司境内主营业务收入按区域分类的金额及比例构成,招股书

目前公司与全球知名的大型跨国汽车零部件行业龙头企业如博世、采埃孚、舍弗勒、麦格纳、利纳马等建立了长期稳定的合作关系。报告期各期,公司向前五大客户销售额占当期营业收入的比例分别为56.60%、55.93%、58.83%和60.60%,客户集中度较高。如果公司与主要客户之间的合作关系发生变化,或主要客户的经营情况发生改变,可能会影响到公司的业绩。

随着公司业务规模的上升,应收款项规模也不断增加。报告期各期末,三联锻造的应收账款账面价值分别为1.42亿元、1.63亿元、1.92亿元、2.26亿元,呈逐年上升趋势,如果公司应收账款管理不当,可能存在不能及时回收应收款项的风险。

报告期各期末,公司的存货账面价值分别约1.13亿元、1.23亿元、2.38亿元、2.51亿元,呈逐年上升趋势,占流动资产的比重均在30%以上,期末存货账面价值较大。如果未来因市场环境变化或竞争加剧导致存货跌价或存货变现困难,可能会影响公司的盈利能力。

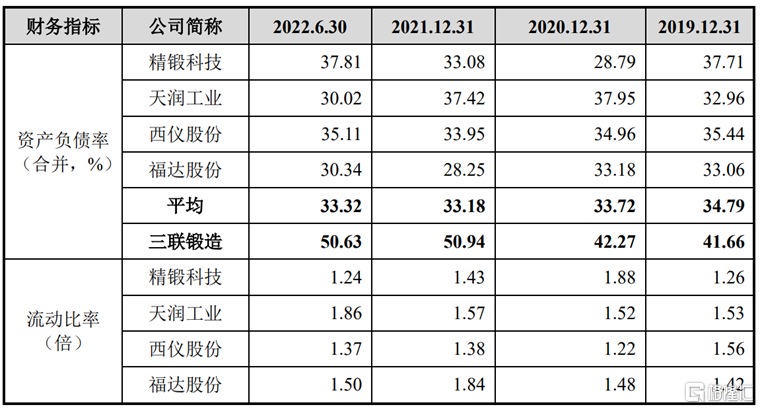

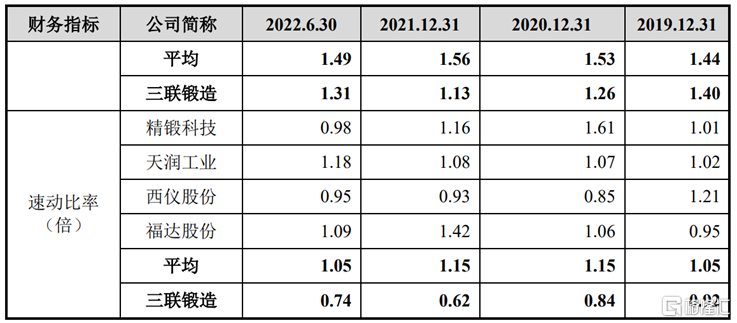

报告期各期末,三联锻造的合并资产负债率分别为41.66%、42.27%、50.94%、50.63%,高于可比公司平均水平,同时公司的流动比率、速动比率略低于可比公司,短期偿债能力有待提升。

公司与可比上市公司的偿债能力指标对比,招股书

3

结语

作为汽车锻造零部件厂商,三联锻造的业务发展与汽车产销量密切相关,公司产品以内销为主,从2018年起我国汽车产销量及全球汽车销量均呈下降趋势,如果未来这种趋势持续,可能会影响公司的业绩增长。此外,公司的毛利率呈下滑趋势,短期偿债能力也有待提升,未来经营业绩存在不确定性。