近日,常州长青科技股份有限公司(以下简称“长青科技”)更新了首次公开发行股票并在主板上市招股说明书(申报稿),拟登陆深主板,保荐人为中信证券。

长青科技是一家以三明治复合材料为基础,通过轨道交通和建筑装饰两大领域实现产品应用的高新技术企业。

三明治复合材料主要应用于轨道交通、航空航天等重大关键战略装备行业,也广泛应用于建筑装饰、船舶邮轮等公用、民用场景,具备良好的市场前景,国内外的主要参与者都投入了大量资源进行相关产品的开发,发行人、今创集团、亨特道格拉斯等企业处于市场前列。

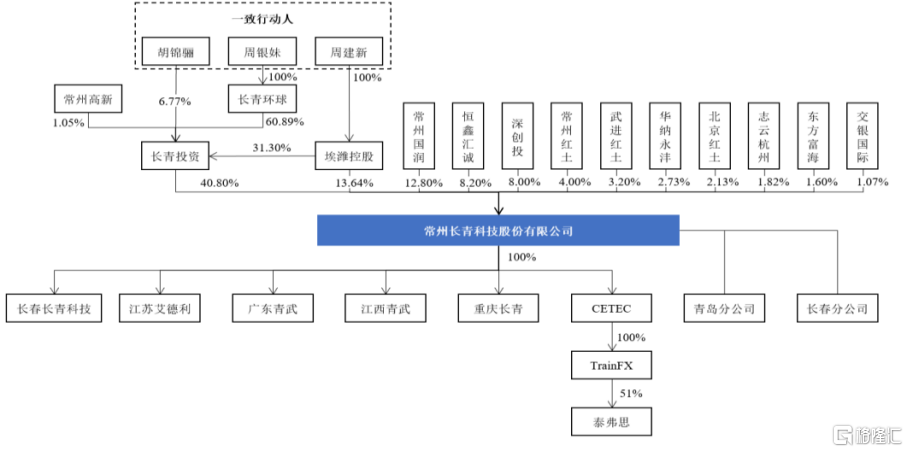

截至招股说明书签署日,长青投资直接持有公司4,222.80万股股份,占本次发行前公司总股本的40.80%,为公司控股股东。

周银妹、胡锦骊及周建新合计持有长青投资98.95%的股权,长青投资持有发行人40.80%的股份;周建新持有埃潍控股100.00%的股权,埃潍控股持有发行人13.64%的股份。周银妹、胡锦骊及周建新合计控制公司54.44%的表决权,为公司实际控制人。除周银妹、胡锦骊、周建新以外,实际控制人的亲属(不仅限于近亲属)不存在持有发行人股份的情形。 周银妹与胡锦骊为母女关系;周建新与周银妹为兄妹关系。此外,周银妹、 胡锦骊、周建新已签订《一致行动协议》,为一致行动人。

股权结构图,图片来源:招股书

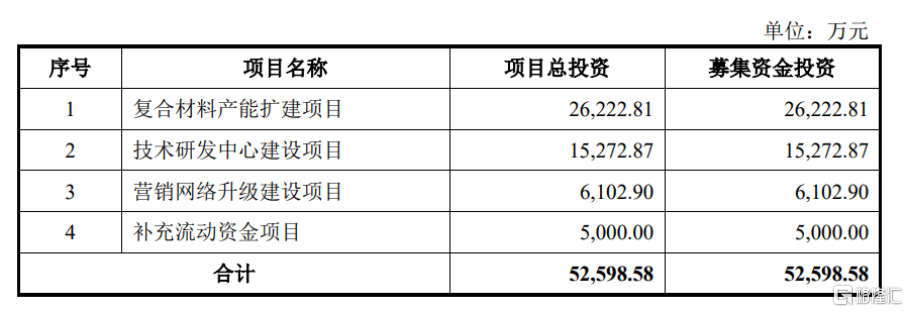

本次IPO拟募资5.26亿元,主要用于复合材料产能扩建项目、技术研发中心建设项目、营销网络升级建设项目、补充流动资金项目。

募资使用情况,图片来源:招股书

主营业务毛利率逐年下降

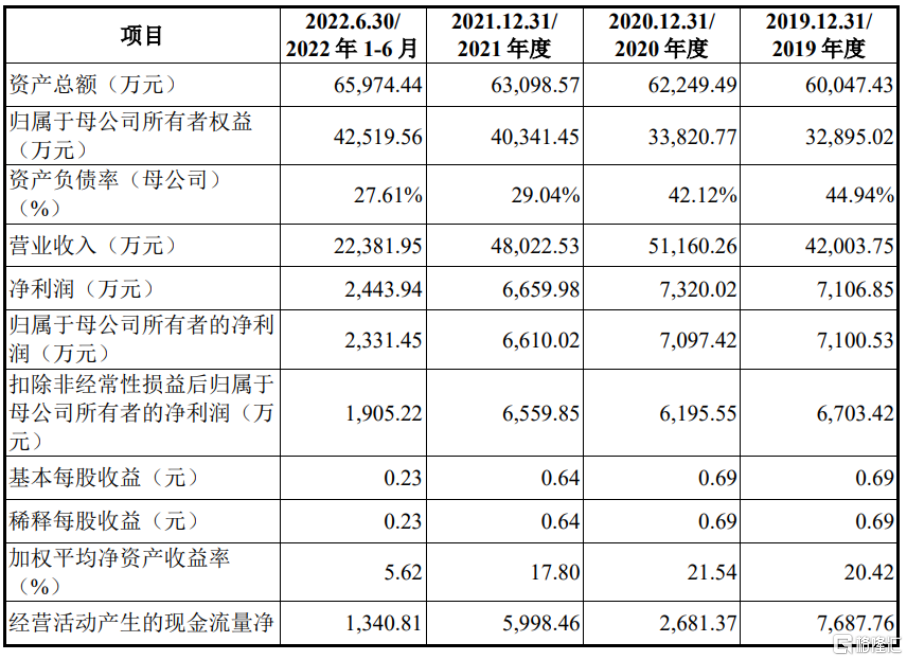

报告期内,长青科技实现营收分别为4.20亿元、5.12亿元、4.80亿元、2.24亿元,净利润分别为7106.85万元、7320.02万元、6659.98万元、2443.94万元。

基本面情况,图片来源:招股书

长青科技2023年1-3月预计营业收入9263.21万元至1亿元,同比增长20%至30%;预计归属于母公司所有者的净利润969.51万元至1211.89万元,同比增长900%至 1100%。

报告期各期,长青科技按统一口径计算的主营业务毛利率分别为42.10%、36.69%、35.42%、32.54%,出现了下降趋势。公司产品主要为定制化产品,不同下游应用领域、不同客户对同类产品的设计、性能等需求也存在较大差异。在成本方面,产品材料构成、生产工艺流程复杂程度不同导致单位成本发生波动;在价格方面,产品性能、市场定价不同导致单位价格发生波动。

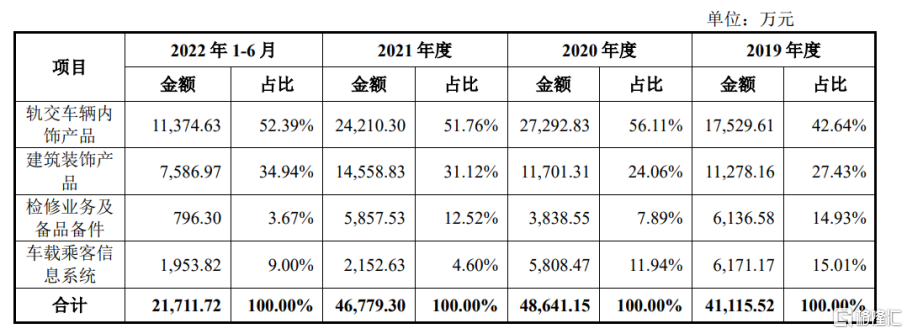

公司主营业务收入按业务分类情况,图片来源:招股书

事实上,长青科技采购的原材料多达上百种,公司轨交车辆内饰产品、建筑装饰产品生产所需的主要原材料包括铝材类(铝板材、铝蜂窝、铝型材等)、钢材类(不锈 钢、镀锌板、碳钢等)等金属材料以及胶品类、石材等非金属材料。公司车载乘客信息系统生产所需的主要原材料包括显示屏等。报告期各期,公司主要原材料采购金额占公司当期原材料采购总额的比例分别为58.93%、58.70%、66.13%、71.57%。公司采购的主要原材料市场竞争较为充分,但采购价格仍会随着市场价格上下波动。

公司期末应收账款账面价值较大

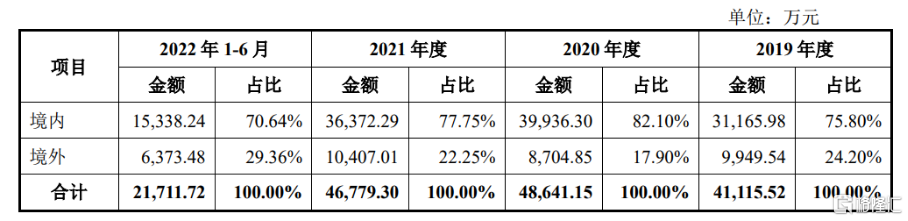

报告期内,长青科技的境外业务主要为向阿尔斯通、庞巴迪国际整车轨道交通客户销售复合地板和英国子公司向英国轨道车辆客户提供车载乘客信息系统,境外业务的营业收入占比分别为24.20%、17.90%、22.25%、29.36%。在目前的中美贸易摩擦背景下,公司的产品或存在被征收额外税费的风险,这将影响公司产品在国际市场上的销售。

公司主营业务收入分地区构成情况,图片来源:招股书

2020年初,新冠疫情爆发并在全球范围内迅速蔓延,国内大多数行业遭受到不同程度的影响,疫情导致公司生产暂时停止,复工缓慢,在 一定程度上影响产品生产进度,同时随着疫情在国外的蔓延,导致新项目启动推迟,已签订合同的海外项目交付推迟,例如法国PHD项目、英国SWR项目、德国XKR项目及印度孟买地铁项目都受到一定程度影响。由于2020年和2021年英国遭受疫情影响严重,导致英国子公司车载乘客信息系统业务大幅推迟启动,使得相应业务收入不断下滑,2022年1-6月疫情得到一定程度控制,相关业务逐步恢复。

同时,长青科技生产的轨交车辆内饰产品及车载乘客信息系统等轨道交通车辆配套产品,是轨道交通车辆制造行业的上游企业。中国中车下属车辆制造企业在公司前五大客户中占据重要地位。按同一控制口径统计,报告期各期,公司对中国中车的销售收入占营业收入的比重分别为46.96%、55.11%、43.96%、26.95%。

报告期各期末,公司应收账款账面价值分别为1.73亿元、2.14亿元、1.79亿元、2.26亿元,占流动资产的比例分别为36.31%、43.40%、36.22%、42.52%。受所处行业特点、客户结算模式等因素所影响,公司期末应收账款账面价值较大。

结语

随着材料轻量化、高强度、绿色环保等特性逐渐为更多下游行业所认知,产品需求将逐步得到释放。长青科技应将进一步推进工艺技术创新、新产品研发,丰富产品及服务结构,在产业链内深化渗透,同时横向整合多个下游产业链的需求,融会贯通、相互改良,有望通过多元化产品线,获得更丰富的客户资源及更高的利润水平。