据北交所公告,北京证券交易所上市委员会定于2023年2月24日上午9时召开2023年第10次审议会议,届时将审议广西华原过滤系统股份有限公司(简称:华原股份)的IPO申请,其保荐机构为国海证券。

本次发行上市,公司拟募资1.2亿元,用于投入“智能制造基地建设项目”、“研发中心建设项目”、“补充流动资金”。

(募集资金用途,招股书)

华原股份成立于2001年7月,曾于2016年8月31日在全国股转系统挂牌,2022年5月23日由基础层调入创新层,目前仍所属创新层企业。

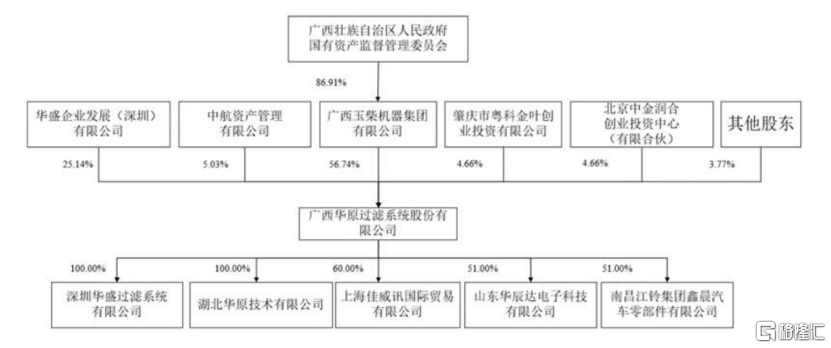

截至最新招股书签署日,公司的控股股东为玉柴集团,其直接持有公司7312万股股份,占公司总股本的56.74%;实际控制人为广西国资委。

(股权结构图,招股书)

1.主营业务毛利率波动下滑

华原股份主要从事车用、非道路移动机械用滤清器和工业用过滤设备的研发、制造和销售,产品主要包括机油滤清器、柴油滤清器、空气滤清器三大类,以及燃气滤清器、液压过滤器、工业用过滤器等其他过滤产品。

目前,公司产品共3000多个品种型号,主要用于商用车、工程机械、农业机械、空气压缩机、燃气轮机组等动力和工业设备领域。

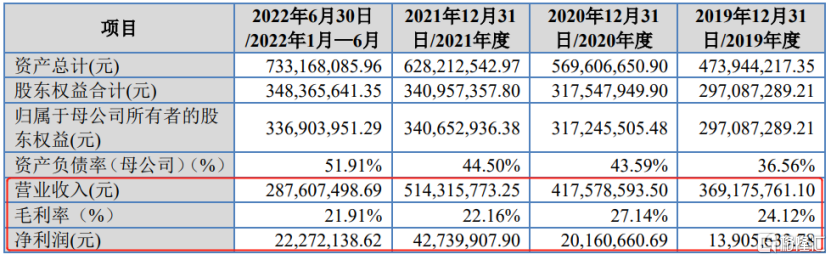

2019年至2022年1-6月各报告期内,公司的营业收入分别为3.69亿元、4.18亿元、5.14亿元和2.88亿元,相对应的归母净利润分别为1390.56万元、2015.82万元、4273.79万元和2202.50万元。2021年、2022年,公司分别派发现金股利1933.05万元、2577.40万元。

(主要财务数据及指标,招股书)

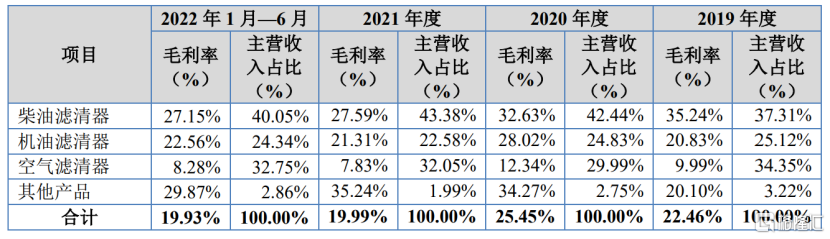

具体来看,公司的产品结构相对较为稳定,柴油滤清器、机油滤清器、空气滤清器三类产品的销售金额占期主营业务收入的比例合计超过96%。

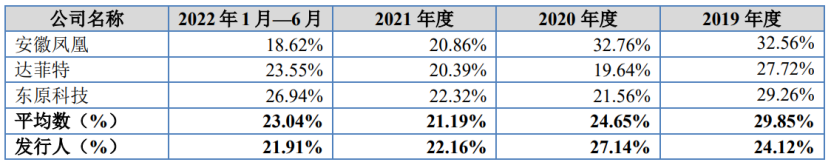

报告期内,公司的主营业务毛利率呈波动下降趋势,分别为22.46%、25.45%、19.99%和19.93%。主要系原材料价格上涨、折旧等费用增加所致,同时受运输费转入成本核算、客户年度价格调整惯例等因素影响。

其中,柴油滤清器毛利率由35.24%降至27.15%;机油滤清器毛利率在20%左右;空气滤清器报告期内的毛利率分别为9.99%、12.34%、7.83%和8.28%,呈现较大的波动。

(主营业务毛利率情况,招股书)

(可比公司毛利率比较,招股书)

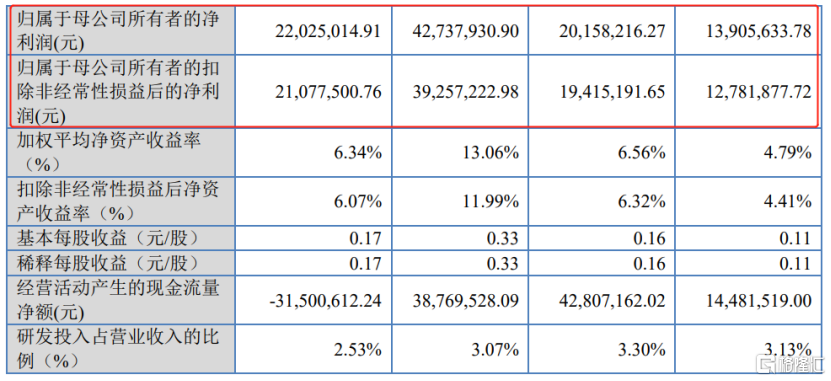

值得一提的是,报告期各期,公司研发费用分别为1156.66万元、1378.54万元、1580.03万元和727.52万元,金额总体呈现上升趋势,占各期营收的比例在3%左右,研发费用率水平低于同行业可比公司的平均水平(5%以上)。

2.依赖前五大客户

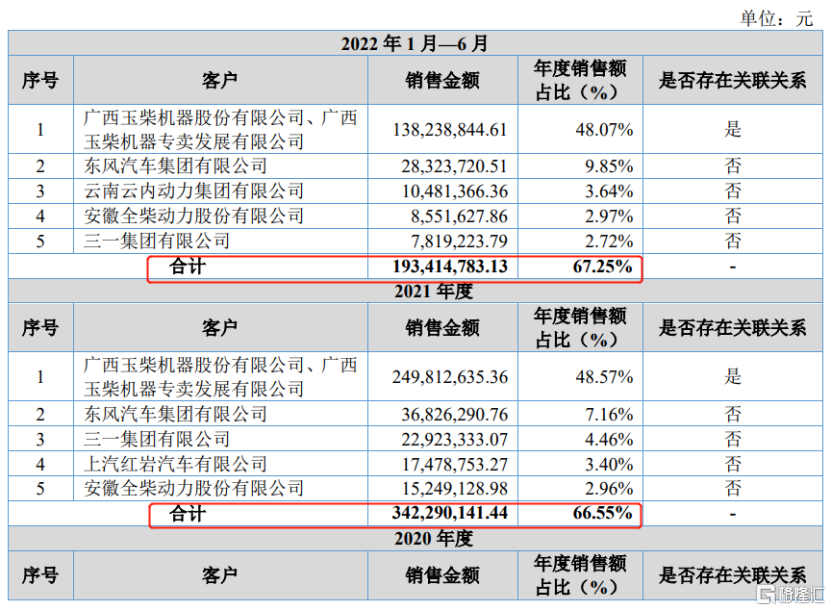

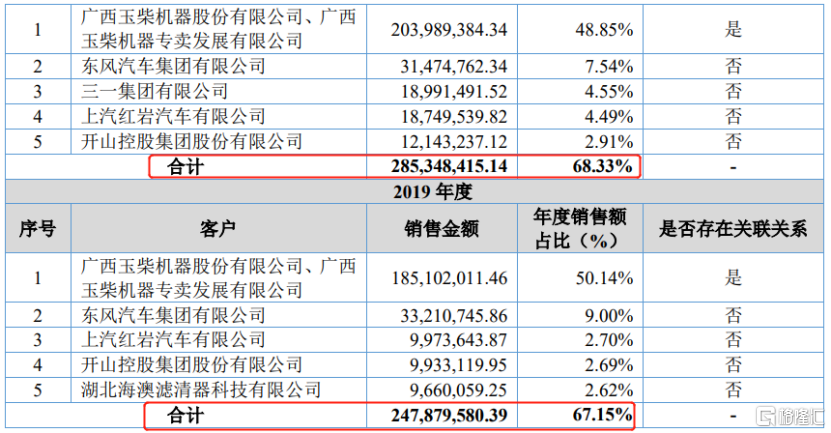

华原股份的客户主要包括发动机主机厂、商用车整车厂、工程机械主机厂等,如玉柴股份、东风商用、三一集团、全柴股份、云内动力、同力重工等,以及通用机械制造商,如开山集团、上海复盛等。报告期各期,公司前五大客户销售收入占营收的比例均超过60%,客户集中度较高。

其中,公司对关联方的销售金额占当期营收的比例超过50%,主要是对玉柴股份及其下属企业的销售收入占比较高;此外,报告期内,公司对关联方采购金额合计分别为1713.80万元、1493.13万元、1828.18万元和847.75万元,占当期营业成本的比例分别为6.12%、4.91%、4.57%和3.77%,关联交易对公司财务状况和经营成果影响较为明显。

公司表示,其经常性关联交易占比较大,关联交易较为频繁,且预计在未来较长一段时间,关联交易将会继续存在。未来公司可能会面临因不能执行公允的关联交易价格,而导致其损害公司及公司股东利益的风险。

除此之外,公司对玉柴股份的依赖程度较高,若未来公司与玉柴股份的合作发生不利变化,将会对公司的经营业绩造成重大影响。

(前五名客户情况,招股书)

值得注意的是,随着公司经营规模的不断扩大,公司相应的应收款项金额也随之增加。报告期各期末,公司应收账款、应收票据及应收款项融资的账面价值合计分别为2.07亿元、1.83亿元、1.91亿元和2.49亿元,占当期流动资产的比重分别为54.77%、44.04%、40.58%和43.23%,占比相对较高,存在一定的应收款项不能按期收回或无法收回而导致发生坏账的风险。

3.结语

事实上,随着国家“双碳”战略的持续推进,新能源动力替代传统内燃机动力已成为我国汽车工业发展的主要趋势之一,未来传统内燃机零部件厂商将面临更为激烈的市场竞争,华原股份亟待进一步提升自主创新能力、降低成本、开发新客户。