金源装备创业板IPO,聚焦高速重载齿轮锻件,营收依赖华东地区

2022-03-22 09:40:52

近日,深圳证券交易所上市委员会收到江苏金源高端装备股份有限公司(以下简称“金源装备”)申报稿审核申请,德邦证券为其保荐机构。金源装备本次拟募集资金7.5亿元,拟发行股数不超过3,000万股,占发行后总股本的比例不低于25%。

根据招股书显示,葛艳明直接持有公司6,513.84万股,占本次发行前公司股本总额的72.38%,为发行人控股股东、实际控制人。

公司股权结构,图源,招股书

1

主营业务毛利率低于同行

公司主营业务为高速重载齿轮锻件的研发、生产和销售,产品包括高速重载齿轮锻件、齿轮轴锻件、齿圈锻件等自由锻及模锻件,应用于风电、工程机械、轨道交通、海洋工程等行业领域。

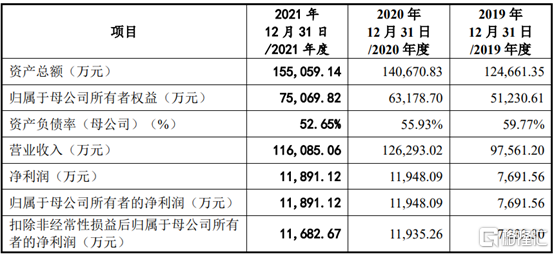

2019年至2021年,金源装备营业收入分别为9.76亿元、12.63亿元和11.61亿元,扣非后归母净利润分别为7233.30万元、1.19亿元和1.17亿元。营业收入和净利润有所波动主要原因是受风电行业政策影响,公司2019年至2020年营业收入、净利润快速增长,2021年则随着陆上风电平价上网后风电行业需求短期波动而下滑。

2019年至2021年公司主要核心财务,图源,招股书

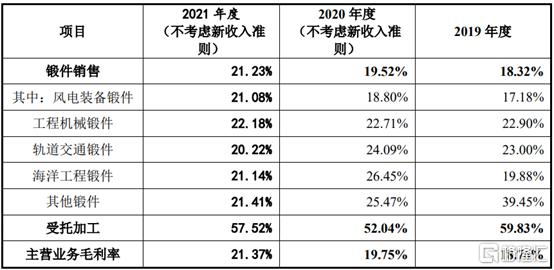

报告期内,公司主营业务毛利率分别为18.76%、19.75%和21.37%,呈逐年上升的趋势,主要原因是公司采用“原材料+加工费”的定价模式,当原材料采购价格波动到一定幅度时,公司与客户协商销售价格的调整,因此随着原材料价格的波动,销售价格的调整与原材料采购时点存在一定的滞后性,相应影响毛利率的变动。同时公司客户结构的变动、直接人工、制造费用等成本的变动也会影响公司毛利率水平。

2019年至2021年公司主营业务毛利率,图源,招股书

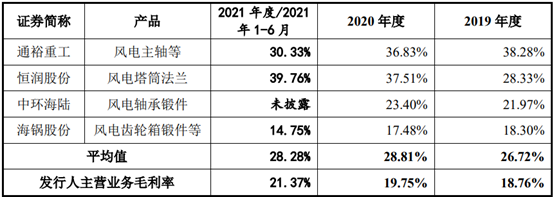

报告期内,同行业可比公司主营业务毛利率分别为26.72%、28.81%和28.28%,公司主营业务毛利率低于同行业可比公司。

2019年至2021年公司主营业务毛利率与同行业公司对比,图源,招股书

值得注意的是,公司的下游客户为风电行业企业,风电行业的发展对公司经营影响较大。根据国家发改委2019年《关于完善风电上网电价政策的通知》(发改价格〔2019〕882号)规定,自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。2021年陆上风电步入平价上网后,国内风电新增装机容量出现下滑,2021年国内风电新增并网装机容量47.57GW,相比2020年全年新增并网装机容量下降24.10GW,公司风电业务收入占比较高,随着并网装机容量的下降,对公司经营业绩造成不利的影响。

2

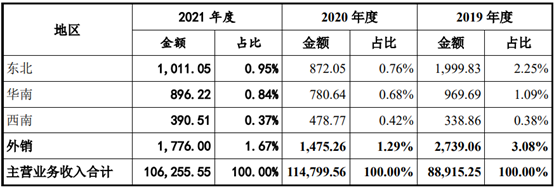

营收依赖华东地区

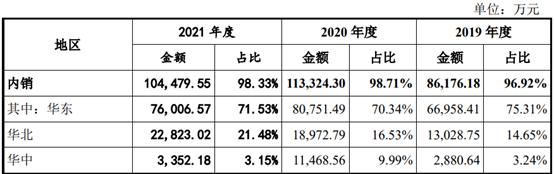

报告期内,公司营业收入占比最大的是华东地区,营业收入分别为6.70亿元、8.08亿元和7.60亿元,其占营业收入的比例分别为75.31%、70.34%和71.53%,华东地区营收占比超7成,主要原因是公司客户主要集中在华东地区。2019年以来公司开拓华中市场,2020年对南方宇航销售收入大幅增长,带动华中地区销售收入及占比大幅增长;2021年随着“抢装潮”于2020年底结束,南方宇航风电齿轮箱业务短期内订单量有所波动,因此公司对南方宇航的订单量相应减少,进而影响当期华中地区销售收入及占比下降显著。

2019年至2021年各区域营收占比构成分类,图源,招股书

3

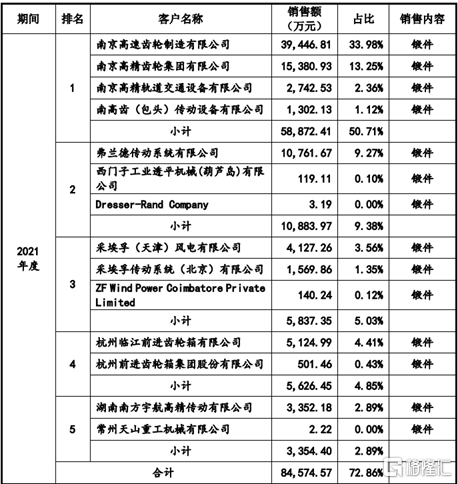

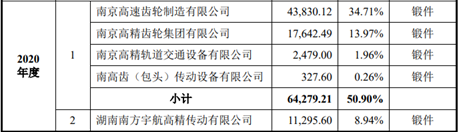

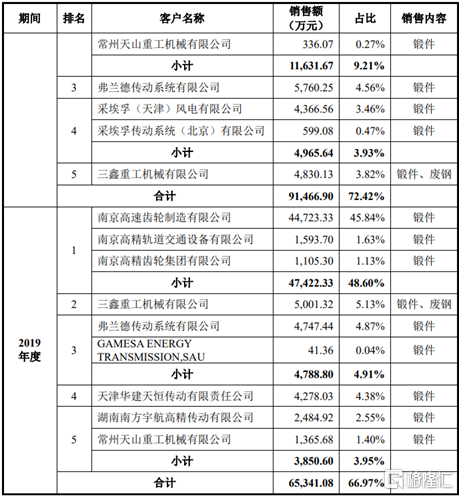

前五大客户集中度呈上升的趋势

报告期内,公司对前五大客户的销售金额合计占营业收入分别为6.53亿元、9.15亿元及8.46亿元,占营业收入的比例为66.97%、72.42%和72.86%,前五大客户集中度呈上升的趋势,其中南高齿占比分别为48.60%、50.90%和50.71%。公司的客户集中度较高,主要原因是公司的产品主要应用于风电行业齿轮箱,该部分产品涉及的行业是一个市场集中度较高的行业。若未来公司聚焦的下游应用领域出现波动、主要客户经营状况发生重大不利变化或公司无法持续满足主要客户需求,则可能对公司的订单数量产生影响,导致公司收入下滑,从而对经营业绩产生不利影响。

2018年至2021上半年公司对前五名客户的销售情况,图源,招股书

4

小结

在国家政策大力支持下,齿轮行业得到稳定的发展,风电、轨道交通以及工程机械等行业是带动中国齿轮行业的发展动力。金源装备作为高速重载齿轮锻件产品的生产商,在发展过程中需要重点解决客户集中度过高等问题以及加强各区域业务拓展力度,从而增加自身在齿轮行业中的持续竞争力。