创志科技更新招股书,创业板定位遭问询,主营业务毛利率持续下滑

2023-02-20 09:12:20

近日,创志科技(江苏)股份有限公司(简称:创志科技)向深交所更新了招股说明书,拟登陆创业板,东方证券为其保荐机构。

此前,证监会对公司共发出2轮审核问询函,其中在第2轮问询中,关于公司的创业板定位、收入及毛利率问题被再次提及。

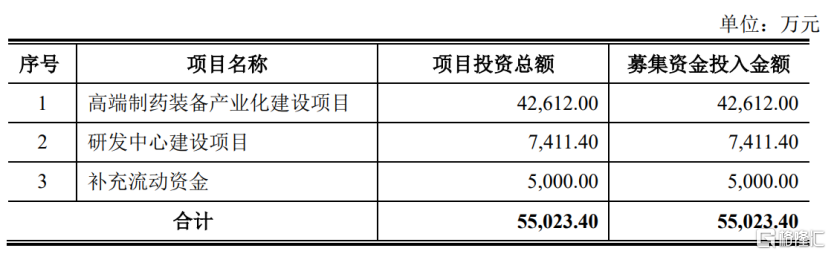

本次冲刺IPO,创志科技拟募资5.50亿元,用于投入“高端制药装备产业化建设项目”、“研发中心建设项目”以及“补充流动资金”。

(募集资金用途,招股书)

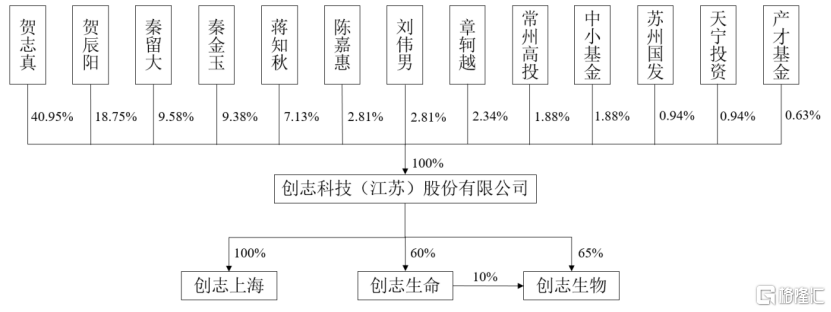

公司的前身为成立于2004年6月的杰贝有限,由贺达胜、贺志真共同出资设立。公司曾于2016年6月28日正式在股权系统挂牌并公开转让,于2021年11月30日起终止挂牌。

截至最新招股书签署日,贺志真直接持有公司40.95%的股权;贺辰阳直接持有公司18.75%的股权,二人为父子关系、一致行动人,合计可实际支配表决权的比例为59.70%。

此外,持有公司5%以上股份的主要股东还包括秦留大、秦金玉及蒋知秋,分别持有9.58%、9.38%及7.13%的股份。

(股权结构图,招股书)

1.毛利率持续下降

创志科技是一家专注于制药装备领域的企业,致力于为制药企业提供药物固体制剂领域的全套定制化智能解决方案,公司主要产品包括流化床系列、湿法制粒系列及制粒生产线等药物固体制剂生产设备。

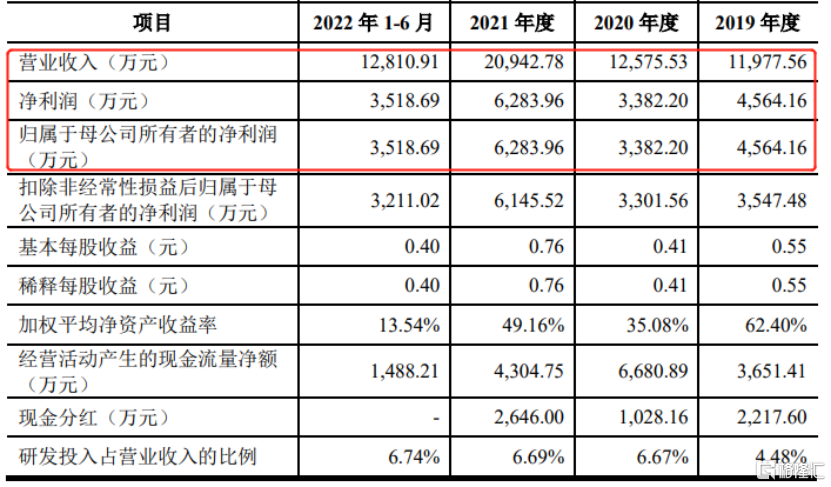

业绩方面,2019年至2022年1-6月报告期内,公司的营业收入分别为1.20亿元、1.26亿元、2.09亿元和1.28亿元,相对应的归母净利润4564.16万元、3382.20万元、6283.96万元和3518.69万元,利润规模存在较大波动。2019年、2020年、2021年分别进行了现金分红2217.60万元、1028.16万元和2646.00万元。

(主要财务数据及指标,招股书)

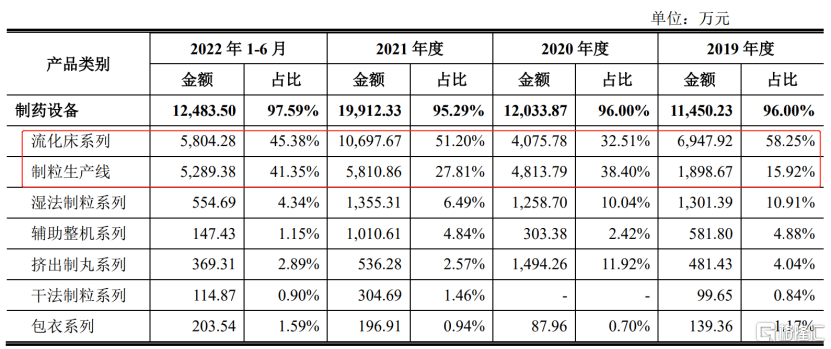

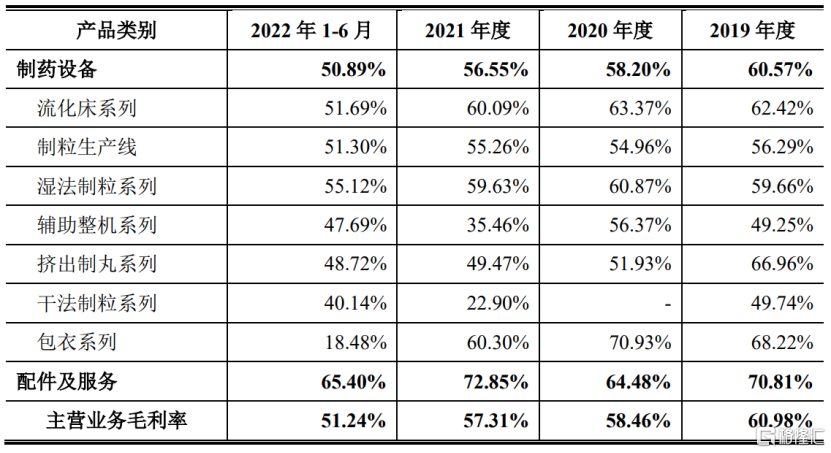

分产品来看,报告期内,公司制药设备销售收入分别为1.15亿元、1.20亿元、1.99亿元及1.25亿元,占同期主营业务收入的比例均超过95%,其中,流化床系列收入占比分别为58.25%、32.51%、51.20%和45.38%;制粒生产线收入占比分别为15.92%、38.40%、27.81%和41.35%,为公司主要产品类别。

(主营业务收入按产品类别构成情况,招股书)

报告期内,公司主营业务毛利率分别为60.98%、58.46%、57.31%及51.24%,呈现逐年下滑的态势,其中制药设备毛利率由60.57%降至50.89%;配件及服务毛利率由70.81%降至65.40%。

究其缘由,毛利率的下滑主要与原材料采购价格上涨有关。以流化床系列产品为例,报告期内,公司流化床系列产品平均单价由96.50万元/台上升至200.15万元/台,涨价幅度约107.4%,但其单位成本却由36.26万元/台上升至96.70万元/台,变动幅度达166.7%,成本上升的幅度远大于单价的变化幅度。

(主营业务毛利率情况,招股书)

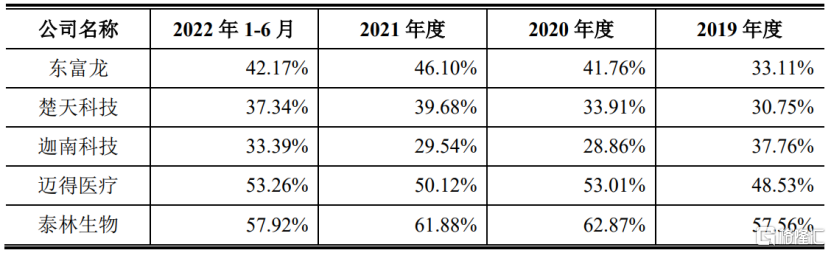

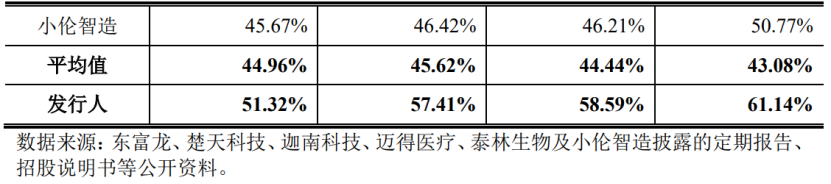

报告期内,公司综合毛利率分别为61.14%、58.59%、57.41%及51.32%,高于同行业可比公司的平均水平,与泰林生物、迈得医疗相对接近。

(综合毛利率与可比公司的对比情况,招股书)

据测算,公司预计2022年全年可实现营业收入为2.58亿元至2.68亿元,较上年同期增长23.19%至27.97%;预计归母净利润为7800万元至8300.00万元,较上年同期增长24.13%至32.08%。

2.创业板定位遭问询

目前来看,我国制药装备行业集中度较低,中小规模企业较多,大部分制药装备企业主要在其优势领域内发展,且行业对技术重视程度不高,难以通过技术优势形成头部效应,创志科技所处的固体制剂装备行业亦呈现这个特点。

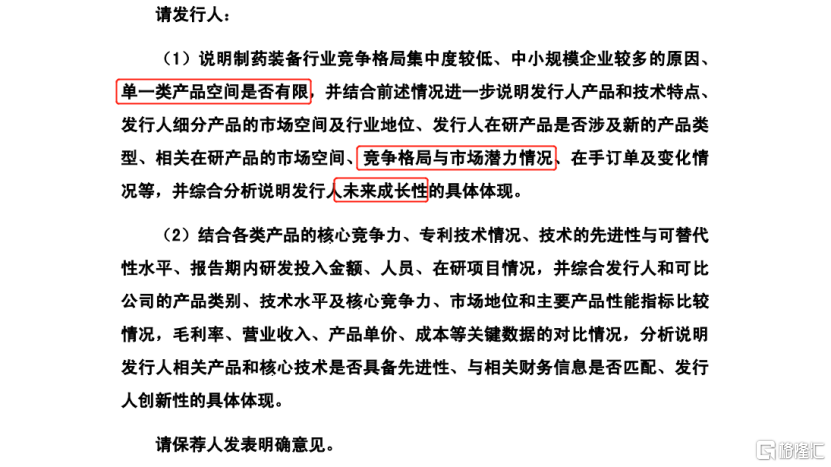

此前,深交所对公司产品空间、竞争格局与市场潜力、公司未来成长性、相关产品和核心技术是否具备先进性等问题作出问询。

图片来源:深交所文件

创志科技表示,目前我国固体制剂制药装备市场规模尚无公开、权威的统计数据。根据不同机构测算,我国制药装备市场2021年度的总体规模约为800亿元至1100亿元左右,市场规模整体较大。以固体制剂装备市场为例,据公司测算,2021年我国固体制剂装备市场规模约为148亿元至200亿元左右。

在国内市场,公司是少数掌握缓控释、多颗粒系统等复杂制剂生产设备研发制造能力的企业之一。根据中国制药装备行业协会对全国会员单位2019年、2020年和2021年经济运行情况的统计显示,公司生产的流化床制粒包衣机在同类产品中产销量名列前三。

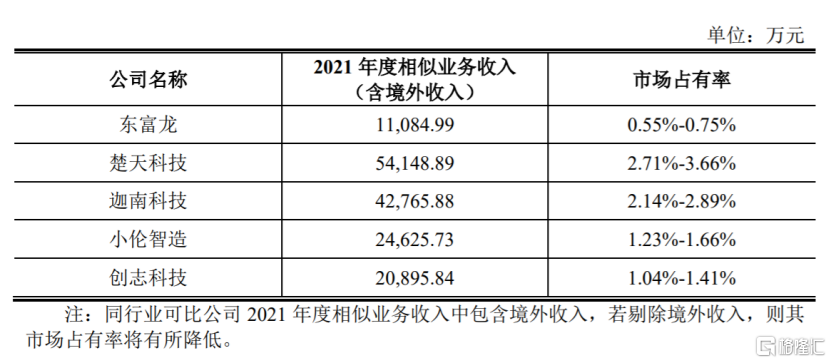

在同行业可比公司中,东富龙、迦南科技、楚天科技、小伦智造等公司均涉及固体制剂装备业务,但占有率均处于较低水平,市场集中度较低。2021年,创志科技的固体制剂相关业务收入为2.09亿元,在固体制剂生产装备市场占有率为1.04%至1.41%。

(同行业可比公司相似业务的市占率情况,招股书)

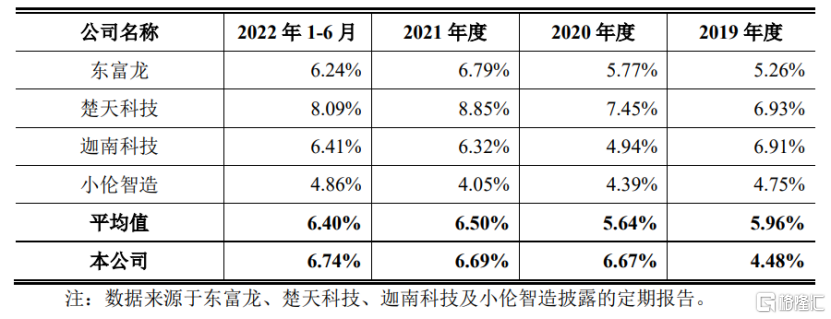

报告期内,公司的研发费用分别为537.18万元、838.59万元、1401.48万元和863.05万元,占同期营收的比例分别为4.48%、6.67%、6.69%及6.74%,研发费用率与可比上市公司平均水平较为接近。

(研发费用率与可比上市公司的对比情况,招股书)

3.结语

总的来说,创志科技所处行业竞争格局较为分散,行业内难以形成头部效应,随着国内制药企业对于制药装备性能的要求日益提高,技术升级及产品研发是保持竞争力的重中之重,未来公司仍需加大研发投入,进一步提升市场份额。