广浩捷创业板IPO,聚焦成像质量分析与机器视觉装备,依赖前五大客户

2022-03-14 16:35:49

近日,深圳证券交易所上市委员会收到珠海广浩捷科技股份有限公司(以下简称“广浩捷”)第三轮问询函意见回复,中金公司为其保荐机构。广浩捷本次拟募集资金5.85亿元,拟发行股数不超过2,090万股,占发行后总股本的比例不低于25%。

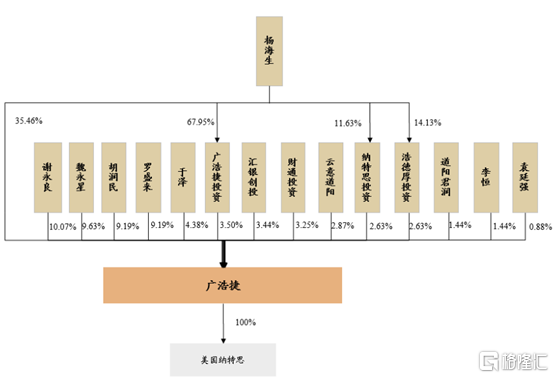

根据招股书显示,杨海生直接持有公司35.46%的股份,并通过广浩捷投资、纳特思投资、浩德厚投资间接控制公司3.50%、2.63%和2.63%的股份,杨海生直接与间接合计控制公司44.22%股份。本次发行完成后,杨海生所控制的公司股权比例将下降为 33.16%,为公司控股股东、实际控制人。

公司股权结构,图源,招股书

1

综合毛利率波动大

公司专注于成像质量分析与机器视觉自动化智能装备制造,集研发、设计、生产、销售于一体,并提供一站式整体解决方案。产品主要覆盖摄像头模组行业,手机、平板电脑、智能可穿戴设备等消费电子领域,涉及汽车、安防、半导体封测、智能家居等行业。

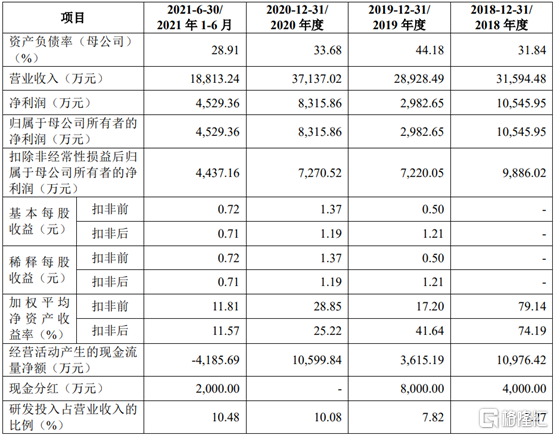

报告期内,广浩捷营业收入分别为3.16亿元、2.89亿元、3.71亿元和1.88亿元,扣非后归母净利润分别为9886.02万元、7220.05万元、7270.52万元和4437.16万元。营业收入和净利润增长主要原因是客户需求稳定及业务规模上升。

2018年至2021上半年公司主要核心财务,图源,招股书

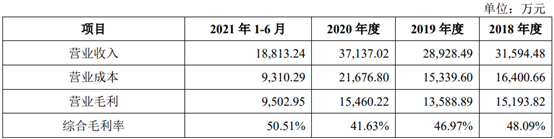

报告期内,公司综合毛利率分别为48.09%、46.97%、41.63%和 50.51%,毛利率波动较大,主要原因是公司制造的智能设备产品需要根据订单的个性化需求进行设计和生产、不同生产线设置和生产工序及客户需求不同导致产品配置存在差异,从而使不同年份毛利率相差较大。

2018年至2021上半年公司综合毛利率,图源,招股书

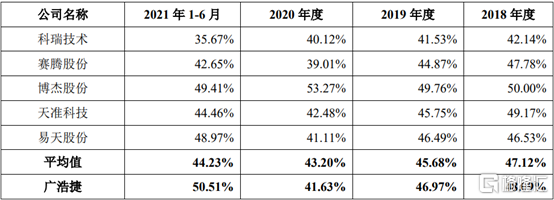

报告期内,同行业可比公司综合毛利率分别为47.12%、45.68%、43.20%和44.23%,具体来看,2018年、2019年和2021上半年,公司综合毛利率高于同行业可比公司;2020年,公司综合毛利率低于同行业可比公司。

2018年至2021上半年公司与同行业可比公司综合毛利率比较,图源,招股书

2

依赖前五大客户

报告期内,前五名客户的销售收入分别为2.59亿元、1.98亿元、2.02亿元和1.27亿元,占当期主营业务收入的比重分别为82.04%、68.30%、54.39%和67.75%,主要来自联创电子、欧菲光、立景创新、瑞声科技、盛泰光学、三赢兴、丘钛科技、信利光电等摄像头模组厂商,与苹果、OPPO、VIVO等消费电子厂商。前五大客户集中度有所降低,主要原因是资金与产能的限制,公司大部分产能被用于满足主要客户的订单需求。短期内,若公司因产品或服务的原因导致双方合作关系发生重大不利变化,或主要客户遇到不可控的经营风险,则将对公司的经营业绩产生重大不利影响。

值得注意的是,报告期内,公司对欧菲光的销售收入分别为1.64亿元、8345.58万元、1581.41万元和311.81万元,占比分别为52.02%、28.85%、4.26%和1.66%,占比逐年降低。未来,如欧菲光对公司的采购规模进一步下降,将可能对公司的经营业绩及收入规模的扩张速度产生不利影响。

2018年至2021上半年公司前五大客户销售占比,图源,招股书

3

应收账款账面净值逐年增加

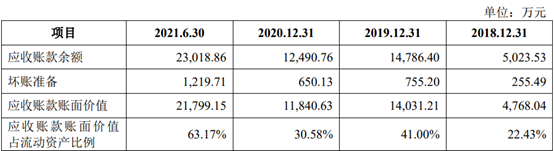

报告期各期末,公司应收账款账面净值分别为4768.04万元、1.40亿元、1.18亿元和2.18亿元,占期末资产总额的比重分别为20.71%、34.06%、21.42%和39.26%,应收账款账面净值波动较大,且占流动资产、营业收入比重较高,主要原因是受公司客户结构、信用政策及所处行业季节性特点所影响。随着销售收入的不断增长,公司未来各期的应收账款余额可能持续上升,导致运营资金占用规模增大,从而给公司带来一定的营运资金压力和经营风险。如果主要客户的财务状况发生重大不利变化,公司将面临应收账款坏账增加从而影响经营业绩的风险。

2018年至2021上半年公司应收账款情况,图源,招股书

4

小结

近年来,中央政府不断出台鼓励性政策支持智能制造装备行业的发展。广浩捷作为国内摄像头模组设备行业先行者,通过自主研发,零部件应用于国内外主流消费电子产品中,但在公司发展过程中亦存在痛点,需要调整现金流管理及拓展客户渠道,从而提升公司在机器视觉智能行业中的核心竞争力。