基金三季报配置:赛道筹码流出,配置更显多元

2022-10-27 14:14:16

● 数据口径。以公募基金的“主动偏股+灵活配置型基金”作为考察对象。

●资产配置:基金减仓、市值缩水、份额下降。截止22年Q3三类重点基金持股市值约3.9万亿元,较Q2末缩水6510亿元,较去年末缩水近万亿元。新发基金乏力叠加赎回压力凸显,基金份额下降超过200亿份。结构上10亿以下的小基金份额下滑压力更大。

●板块配置:结构性加仓小盘成长。各类基金增配中证500、减配沪深300,对创业板和科创板的配置比例上升,风格上主要加仓小盘成长。

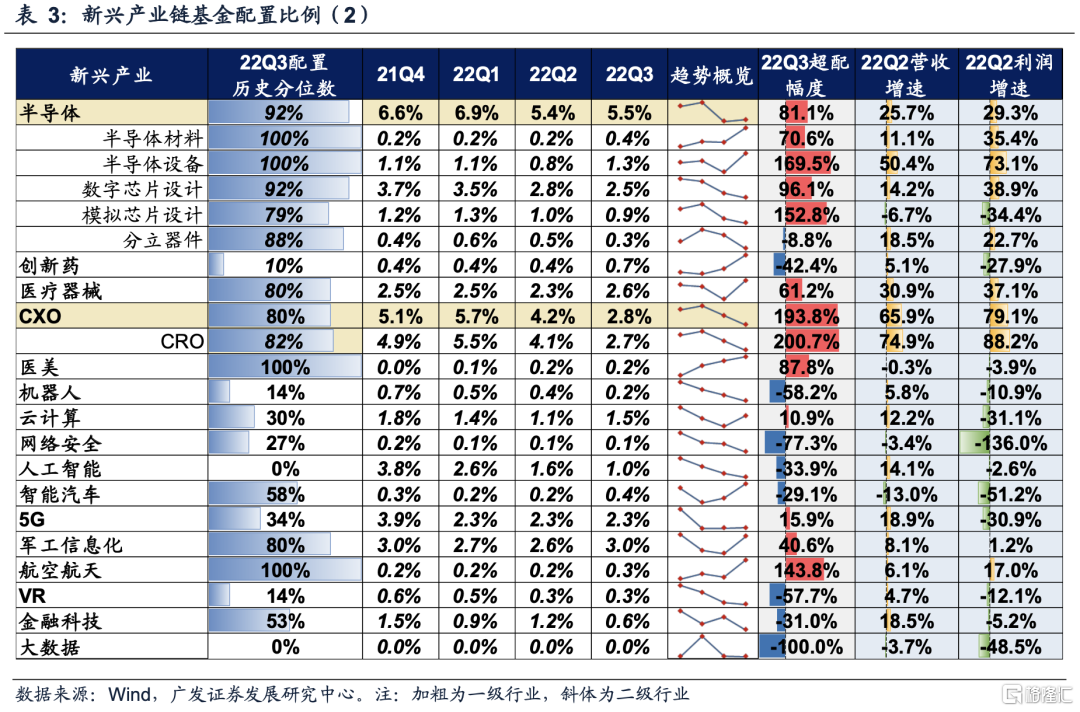

● 11大新兴产业链:新能源车赛道降温。新兴产业配置分化,新能源汽车产业链减配,风电、储能增配。23年业绩预期降速、扩产引致竞争格局恶化隐忧之下,新能源汽车产业链遭全线减仓;产业周期下行的半导体设计、分立器件等环节,及投融资热度下行影响的CXO均遭大幅减仓;招标高增、景气预期向上的储能、风电,政策利好驱动的医疗器械、创新药、军工,及产业趋势向上的智能汽车等均获加仓。

● 赛道降温后,配置更多元,关注PPI-CPI线索及“国家安全”主线。目前行业配置两条值得关注的主线,第一是PPI-CPI的剪刀差收敛(详见10.26《PPI-CPI收敛:成因、复盘与布局》),第二是“国家安全”(详见10.21《新时代“国家安全”主线》),这两条线索的对应行业在基金三季报已看到增配的迹象。

● 行业配置:权重行业普遍减仓,持股风格更为均衡。电力设备、食品饮料、医药生物的绝对配置比例最高,Q3重点加仓国防军工、交通运输、房地产,主要减仓电力设备、医药生物与非银金融。22Q3仓位创2010年以来新高的板块有:光伏设备、航空装备、航运港口、医疗美容、家电零部件。22Q3基金超配幅度最大的行业:食品饮料(超配1倍以上)、美容护理、电力设备、国防军工、社会服务。周期:加仓煤炭、军工、机械、交运、公用事业;消费:点状小幅加仓,医药超配比例至10年以来低点;成长:减仓新能源车加风光,减仓消费电子加半导体;金融服务:地产配置再提升。

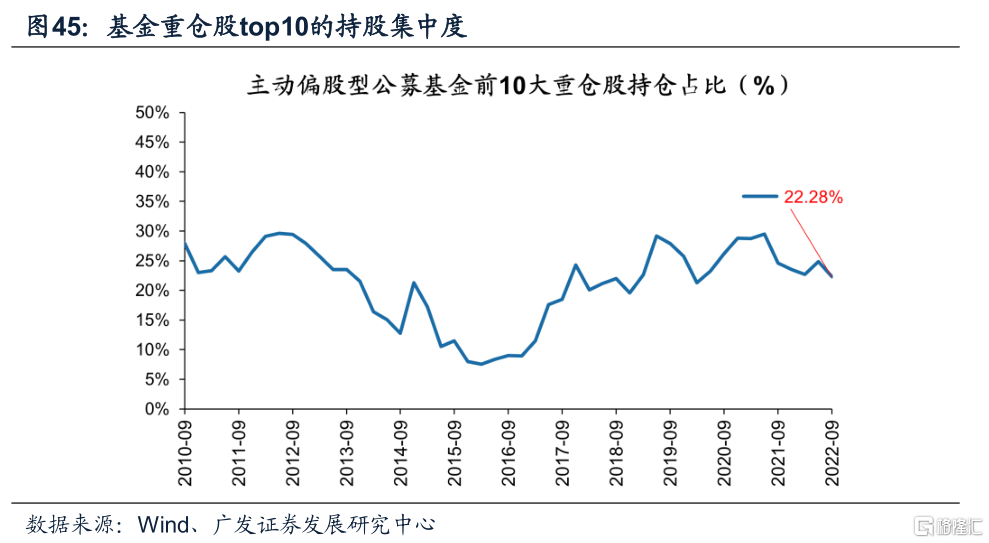

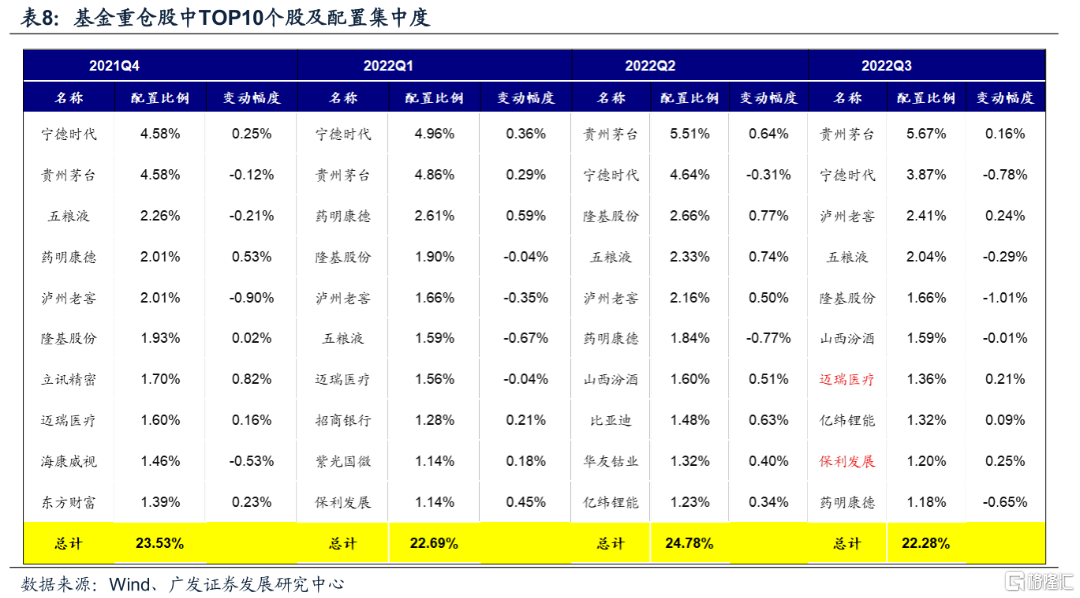

● 个股配置:持股集中度明显下降。22Q3基金重仓股中top10的持股比例约为22.3%,持股集中度有所下降,是近一年来最低。

● 风险提示:基金三季报仅披露十大重仓股,反映的信息不够全面;灵活配置型基金中股票的配置比例不稳定;基金配置仅反映过去信息,对未来的指引意义有限等。

报告正文

01

核心结论:赛道降温后,配置更多元

1.1 主动偏股型基金持股市值缩水

截止22年Q3三类重点基金持股市值约3.9万亿元,较Q2末缩水6510亿元,较去年末缩水近万亿元。不过重点三类基金的持股规模依然远超北上资金持股(截止9月末2.1万亿)、保险资金用于股票和证券投资余额(3.1万亿,截止22年8月最新数据)。新发基金乏力叠加赎回压力凸显,基金份额下降。结构上看,100亿以上的基金连续2个季度被净赎回。

1.2 新能车、电子等权重热门赛道配置明显降温

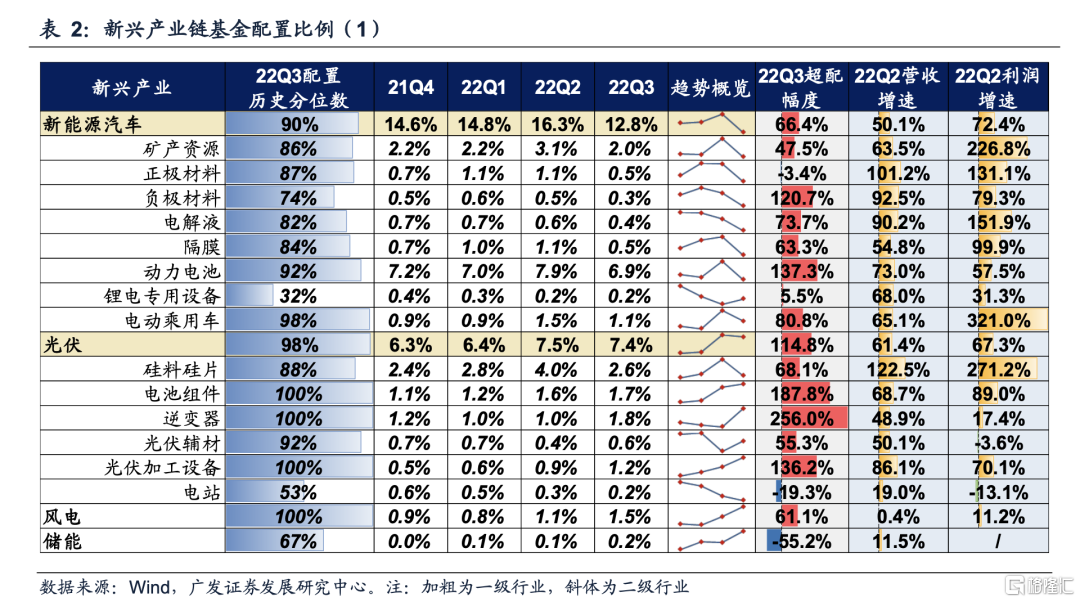

我们在今年基金二季报的配置分析中曾提到,三类重点基金对“新能源+”的配置比例约达到四分之一。其中新能源车的配置比例约16.3%、光伏的配置比例约7.5%、风电配置比例约1.1%,合计约达25%。

在三季报中,我们看到基金对新能源车的配置比例有明显的降温,从16.3%降至12.8%。包括矿产资源、动力电池、正负极材料、隔膜、整车等多个产业链环节被减配。

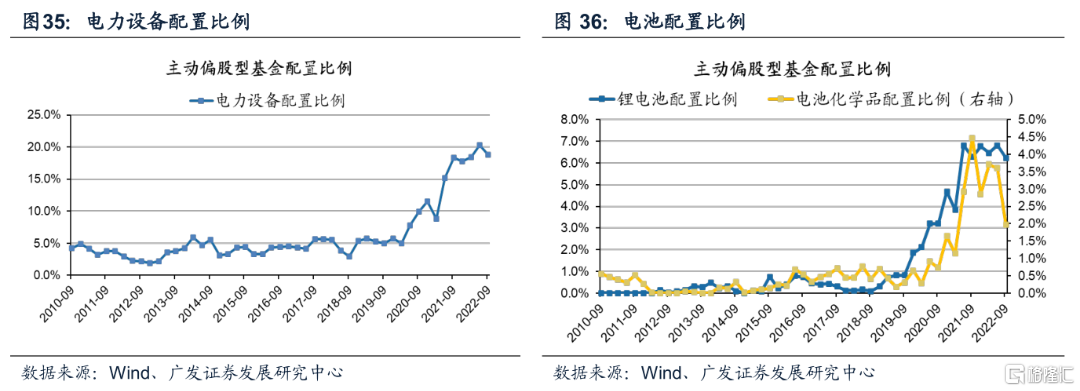

此外,基金绝对持股比例最高的四个行业中,除了食品饮料本季度的持仓比例持平之外,电力设备、医药、电子的配置比例均有所下降,这意味着机构对于权重热门行业的配置在这个季度出现了明显的降温,持股的集中度出现分化。

1.3 热门赛道降温后,配置更加多元化,关注“PPI-CPI”及“国家安全”两大主线

基金三季度的增配方向较为分散,配置更加多元化。例如周期行业中的煤炭、交运、电力,制造行业的军工、机械,消费行业中的农业、食品、零售、航空,成长中的计算机、通信,大金融的地产,在这个季度都分散性的获得了加仓。

目前行业配置两条值得关注的主线,第一是PPI-CPI的剪刀差收敛(详见10.26《PPI-CPI收敛:成因、复盘与布局》),第二是“国家安全”(详见10.21《新时代“国家安全”主线》),这两条线索的对应行业在基金三季报已看到增配的迹象。一方面,国家安全的粮食安全、能源安全、战略科技相关领域已在基金三季报得到布局和关注(农业、军工、计算机、半导体材料和设备、医疗设备、煤炭、储能);另一方面,PPI-CPI剪刀差加速收敛对应着“成本缓解”和“终端提价”的受益方向,部分毛利率压力缓解的消费行业也进入了基金三季报的增持线索(农业、零售、食品、非白酒)。

02

资产配置:基金减仓、市值缩水、份额下降

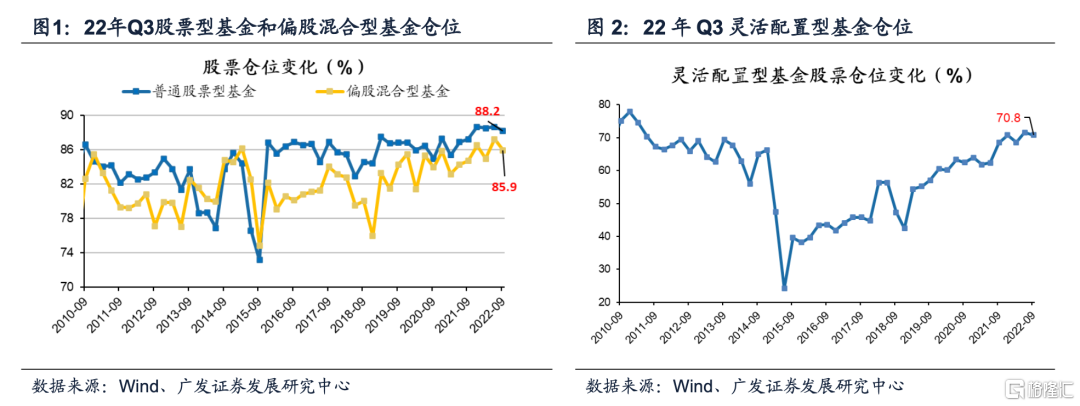

22Q3各类型基金普遍减仓。普通股票型仓位相较于22Q2下降0.5pct至88.2%;偏股混合型基金仓位下降1.3pct至85.9%;灵活配置型基金仓位下降0.8pct至70.8%。

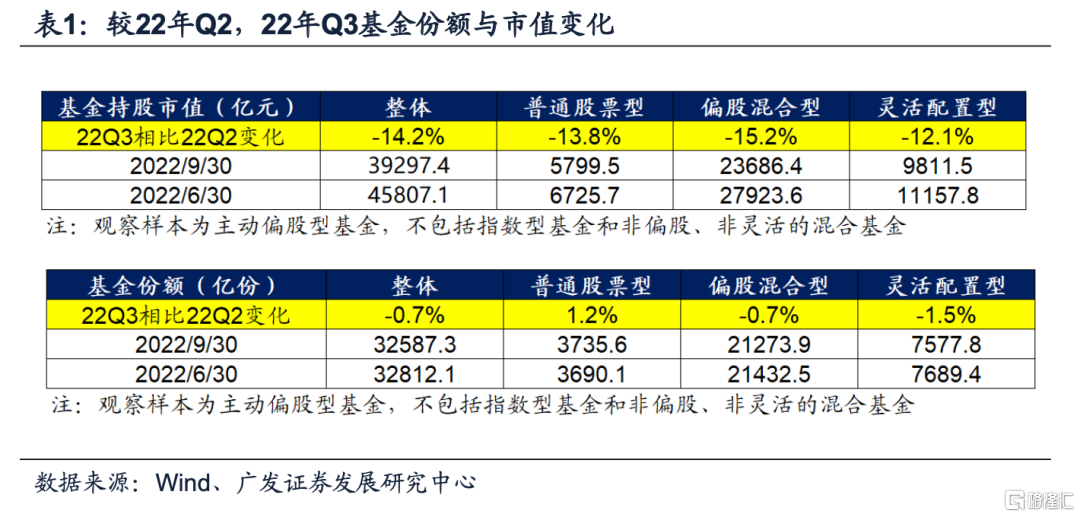

受市场低迷影响,相较于22Q2三类基金的持股市值大幅下降6510亿至3.9万亿元,相较于21年末的4.9万亿元缩水了近一万亿。整体持股市值由22Q2的4.6万亿元减至3.9万亿元,下降14.2pct。偏股混合型基金持股市值下降15.2pct,普通股票型基金持股市值下降13.8pct,灵活配置型基金持股市值下降12.1pct。市值下滑主要受股价拖累,其次基金份额也下降0.7pct:偏股混合型基金份额下降0.7pct,普通股票型基金份额上升1.2pct,灵活配置型基金份额下降1.5pct。

22Q3各类基金“净赎回”压力较大,100亿以上的基金延续22Q2的 “净赎回”态势,存量份额连续两季度下滑。

首先,从整体来看,22Q3基金份额下降0.7pct,存量基金“净赎回”存在较大压力。22Q3主动偏股及灵活配置型基金的累计份额较22Q2减少224.8亿份,按认购起始日来看22Q3单季新发行的同口径基金份额是554.9亿份,说明存量基金的净赎回压力较大,并且影响盖过了新发带来的增量份额。

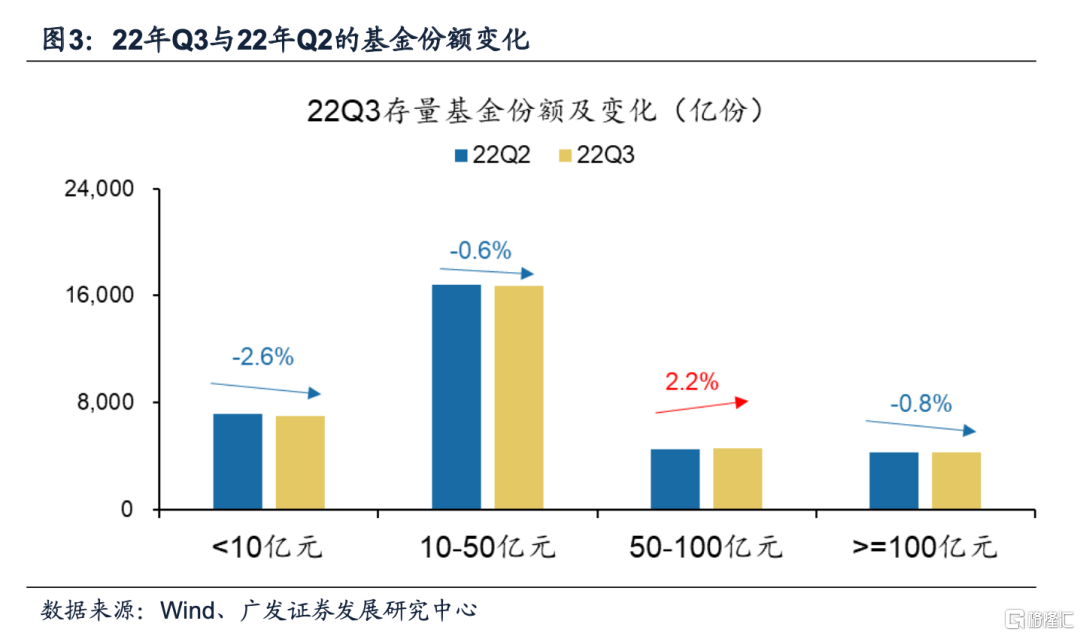

其次,从结构来看,头部基金本季度仍面临“净赎回”压力,小基金的赎回压力更大。除50-100亿基金份额抬升2.2%外,小于10亿、10-50亿、大于100亿基金份额分别下滑2.6%、0.6%和0.8%。

03

板块配置:结构性加仓小盘成长

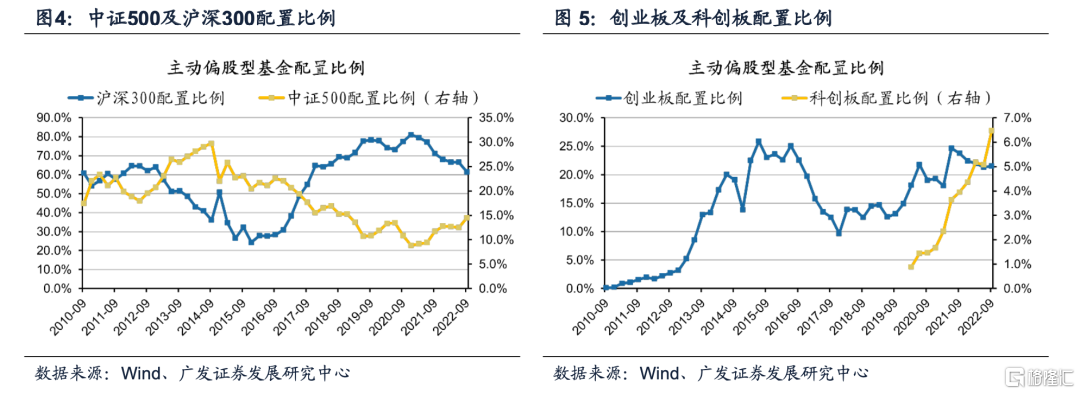

22Q3各类基金增配中证500、减配沪深300。沪深300配置比例由22Q2的66.5%下降5.1pct至22Q3的61.4%(超配12.8%)。对中证500的配置比例由22Q2的12.5%上升2.0pct至22Q3的14.5%(低配1.1%)。

对创业板和科创板的配置比例上升。创业板配置比例由22Q2的21.3%小幅上升0.2pct至22Q3的21.5%(超配6.0%)。对科创板的配置比例由22Q2的5.1%抬升1.4pct至22Q3的6.5%(超配1.7%)。

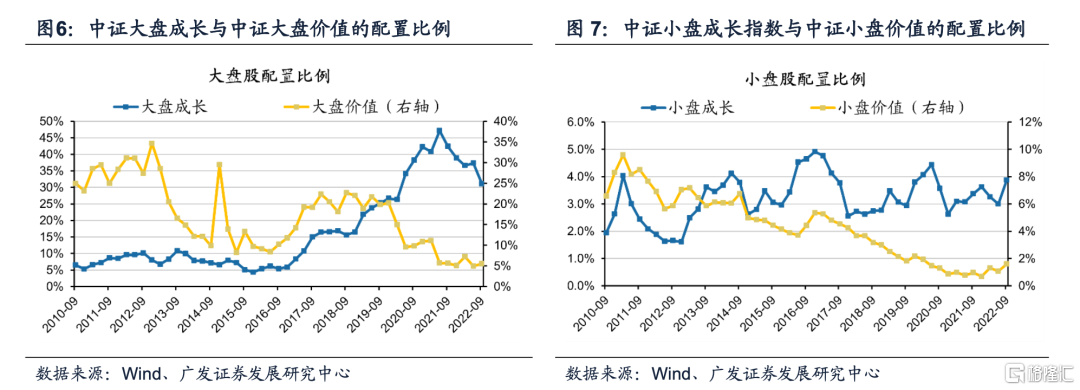

以大小盘、成长价值维度来看风格板块配置,22Q3基金主要加仓小盘成长。大盘成长遭大幅减仓,大盘价值仓位低位稳定。大盘成长仓位未能延续22Q2抬升势头,22Q3配置比例下降6.2pct至31.1%,大盘价值的配置比例则小幅抬升0.5pct至5.5%。小盘价值与小盘成长的配置比例均上升。22Q3小盘成长的配置比例上升0.9pct至3.9%,小盘价值的配置比例上升0.5pct至1.6%。

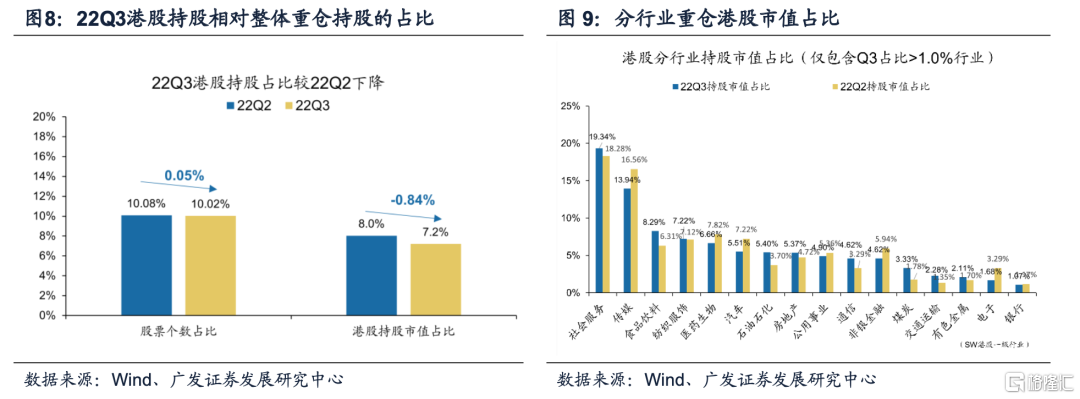

22Q3基金对港股配置广度和持股市值占比均有所下降。22Q3重仓持股中港股个数为201只,占比10.0%,较22Q2小幅下降。港股重仓持股市值为1629.0亿元,占比约7.2%,较22Q2下降0.8pct。

从港股重仓持股行业来看,社会服务、传媒行业配置依旧较高,对食品饮料、石油石化、社会服务行业相较22Q2有所增配,而传媒、汽车行业减配较多。

04

新兴产业链:新能源车赛道降温

新兴产业配置分化,新能源汽车产业链减配,风电、储能增配。一方面,23年业绩预期降速、扩产引致竞争格局恶化隐忧之下,新能源汽车产业链遭全线减仓。产业周期下行的半导体设计、分立器件等环节,及投融资热度下行影响的CXO均遭大幅减仓;另一方面,招标高增、景气预期向上的储能、风电,政策利好驱动的医疗器械、创新药、军工,及产业趋势向上的智能汽车等均获加仓。

具体来看——景气预期颠簸,新能源汽车产业链遭全线减仓。新能源车22Q3基金配置比例大幅下行3.5pct至12.8%。产业链内部各环节多遭减仓,其中锂矿、隔膜、动力电池等减仓幅度尤高。今年扩产之下降价显著的电解液、负极等延续着减仓趋势;矿产资源、隔膜、动力电池、整车等前期持仓加仓的环节,22Q3亦遭减仓,配置比例分别下滑1.2pct、0.6pct、1.0pct、0.4pct至2.0%、0.5%、6.9%、1.1%。

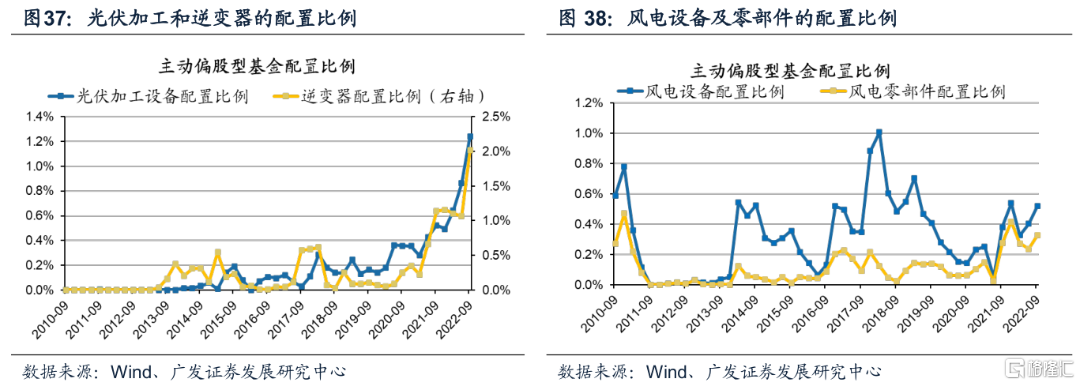

光伏、风电、储能等清洁能源相关的多个环节仍延续着加仓趋势。其中,光伏加仓逆变器、辅材、加工设备,减仓硅料硅片、电站。逆变器、辅材、加工设备仓位分别抬升0.8pct、0.2pct、0.4pct至1.8%、0.6%、1.2%。招标高增预示明年高景气,风电、储能亦获加仓。风电、储能配置比例分别抬升0.4pct、0.1pct至1.5%、0.2%。

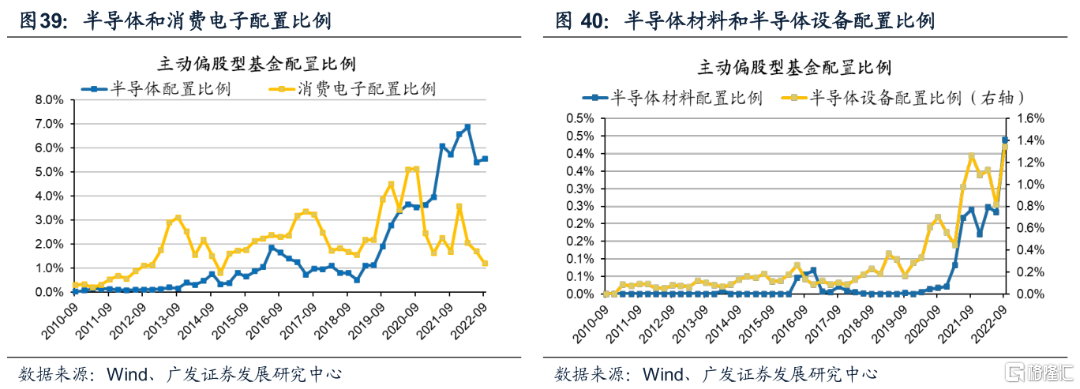

产业周期下行,半导体多数环节继续遭减仓。不过受晶圆厂扩产及国产替代预期催化,设备、材料获结构性加仓。一方面,数字芯片设计、模拟芯片设计、分立器件延续减仓趋势。三者基金配置比例分别下滑0.3pct、0.1pct、0.2pct至2.5%、0.9%、0.3%;另一方面,半导体材料、设备获结构性加仓。二者仓位分别抬升0.2pct、0.5pct至0.4%、1.3%。不过值得注意的是,10月半导体出口管制影响并未体现在三季报基金配置中,后续仍需对半导体材料、设备业绩变化保持观察。

国家安全主题催化,军工获大幅加仓。航空航天仓位抬升0.2pct至0.3%,军工信息化仓位抬升0.4pct至3.0%。

集采边际缓和预期,及贴息贷款等政策驱动下,医疗器械、创新药均获加仓,但CXO大幅减仓。医疗器械、创新药仓位分别抬升0.4pct、0.2pct至2.6%、0.7%,CXO仓位大幅下滑1.4pct至2.8%。

受政策提振,数字经济中的云计算开始获得加仓。“智能化”产业趋势下,智能汽车亦继续获加仓。信创相关的云计算仓位抬升0.4pct至1.5%,智能汽车仓位抬升0.2pct至0.4%。

05

行业配置:权重行业普遍减仓,持股风格更为均衡

5.1 行业概述:加仓军工、交运、地产,减仓电力设备、医药、非银

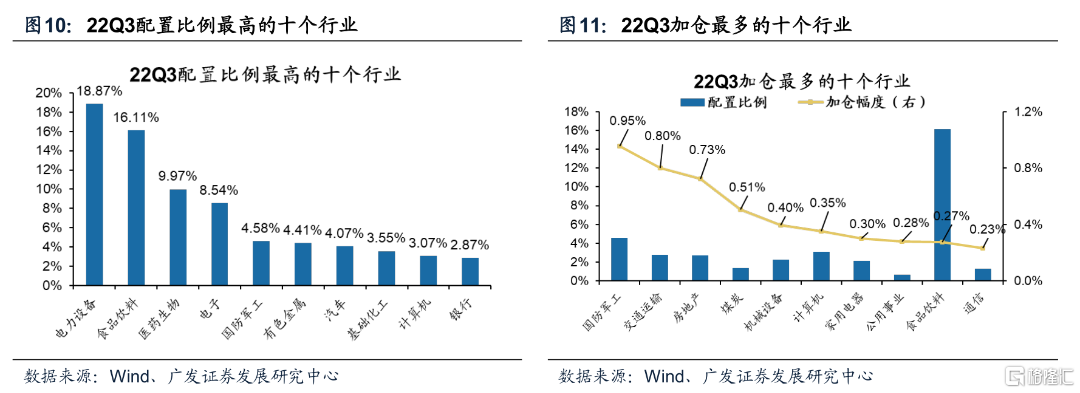

电力设备、食品饮料、医药生物的绝对配置比例最高,Q3重点加仓国防军工、交通运输、房地产,主要减仓电力设备、医药生物与非银金融。22Q3配置比例最高行业的是电力设备、食品饮料、医药生物、电子等。22Q3加仓最多的行业是国防军工、交通运输、房地产、煤炭等,减仓最多的行业是电力设备、医药生物、非银金融、有色金属等行业。

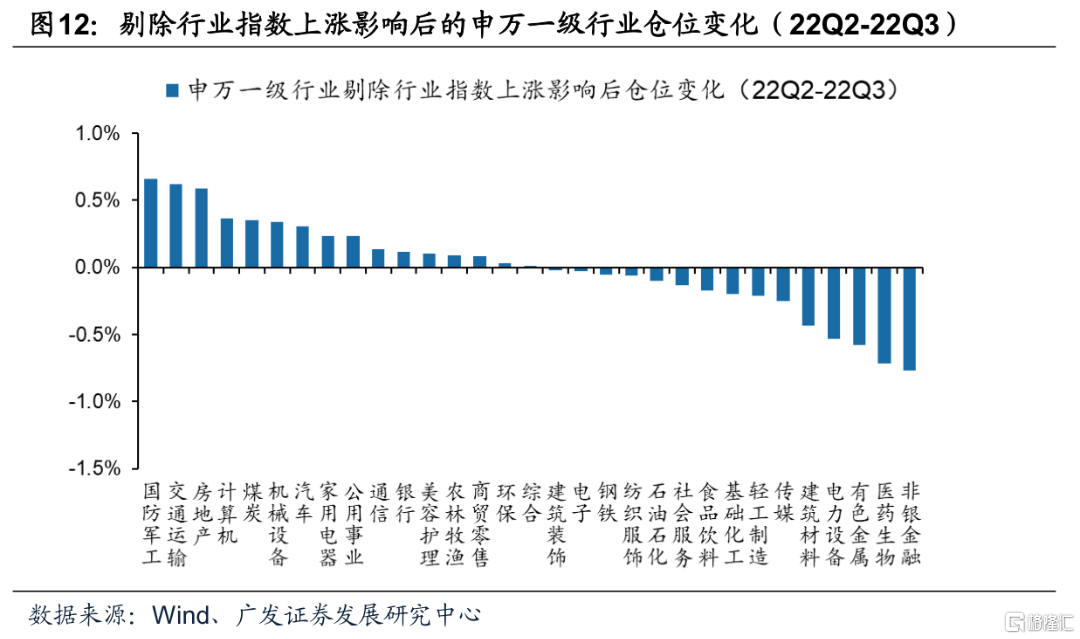

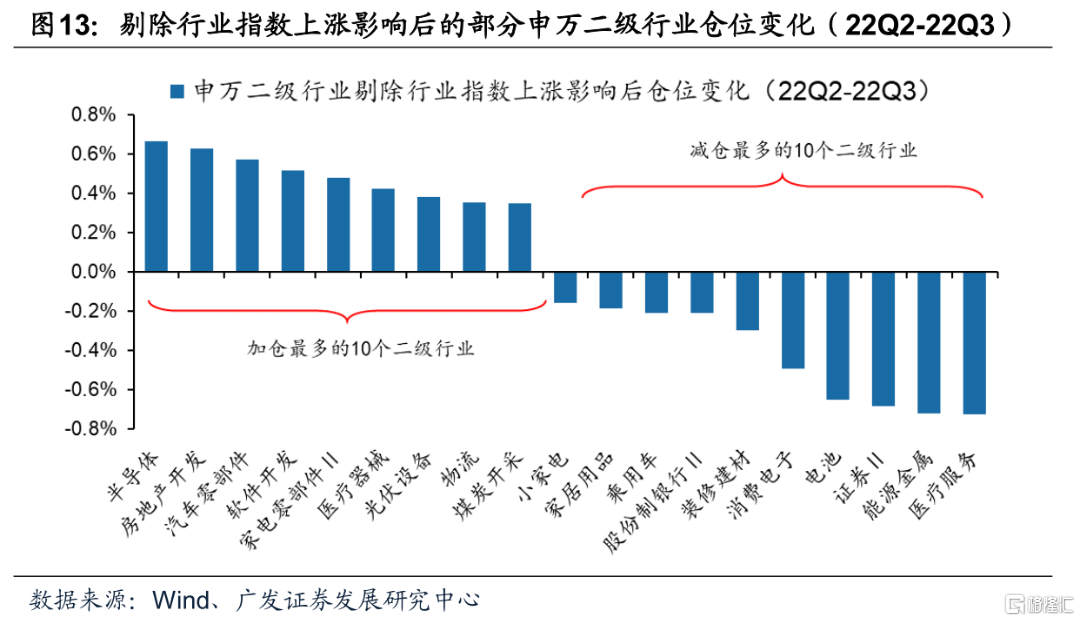

进一步剔除行业指数上涨影响后,衡量真实的加减仓方向,Q3加仓最显著的行业是国防军工、交通运输、房地产,减仓最多的是非银金融、医药生物、有色金属。以Q2末持股不变作为粗略测算,剔除Q3行业指数上涨影响后的基金配置比例变化显示,Q3加仓最多的是国防军工、交通运输、房地产、计算机,而非银金融、医药生物、有色金属、电力设备减仓最多。从二级行业角度看,半导体、房地产开发、汽车零部件、软件开发在Q3加仓最多,医疗服务、能源金属、证券、电池在Q3的减仓幅度较大。

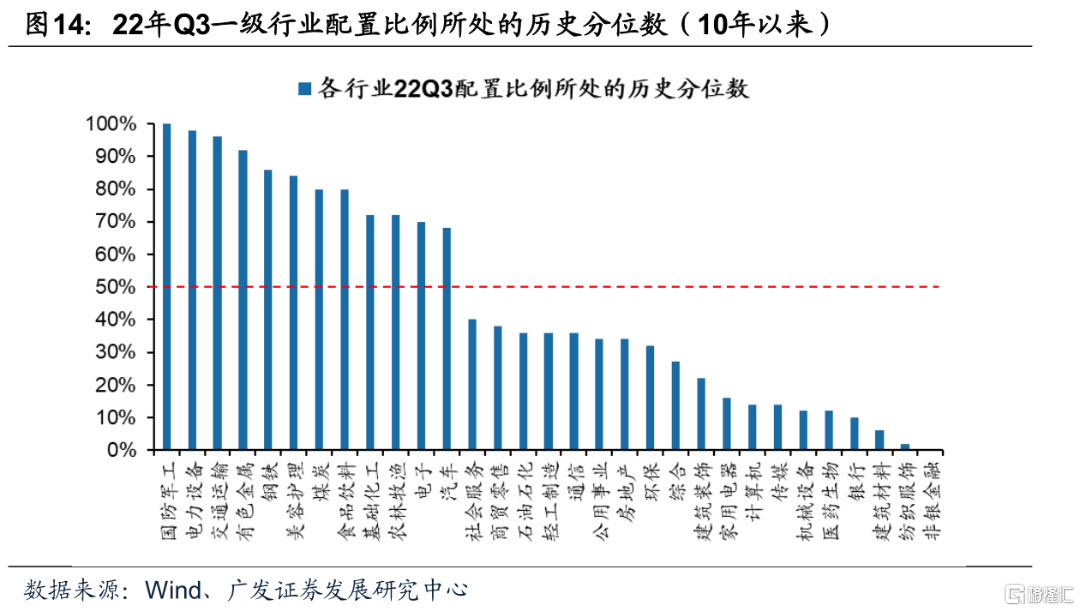

以行业所处的配置历史分位数衡量,目前配置比例处于历史80%以上高水位的一级行业主要是:国防军工(100%)、电力设备、交通运输、有色金属、钢铁、美容护理。处于历史低分位的是非银金融、纺织服饰、建筑材料、银行等。

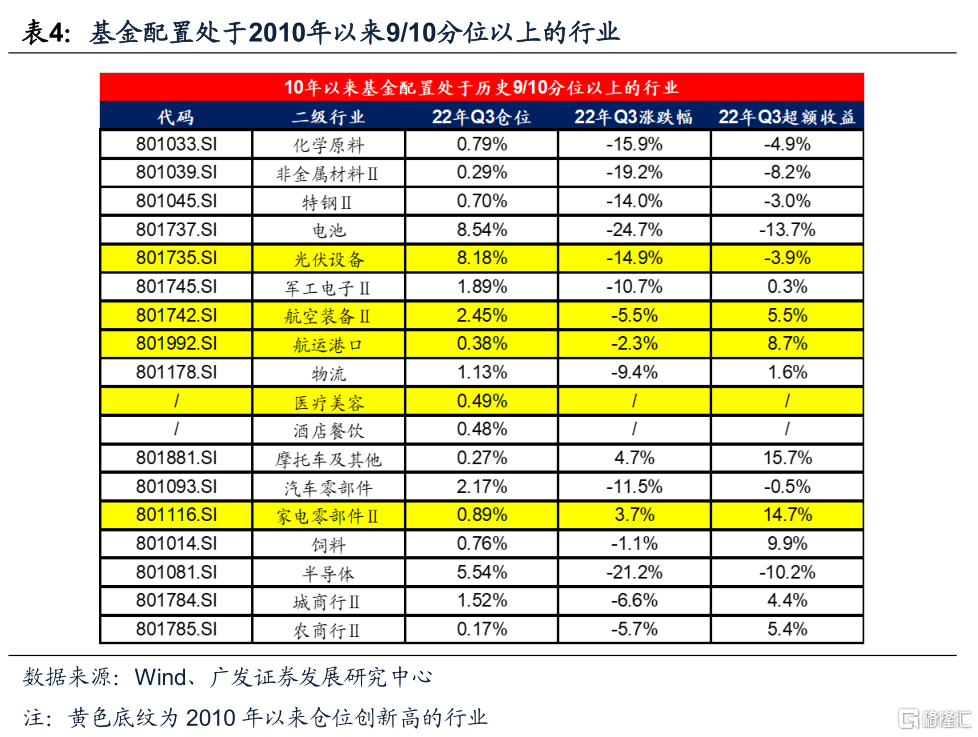

目前仓位处于2010年以来90%分位数以上的二级行业。22Q3仓位创2010年以来新高的板块有:光伏设备、航空装备、航运港口、医疗美容、家电零部件。其余90%分位数以上是化学原料、非金属材料、特钢、电池、军工电子、物流、酒店餐饮、摩托车及其他、汽车零部件、饲料、半导体、城商行、农商行。

二级行业仓位处于2010年以来10%分位数以下的行业。22Q3仓位创2010年以来新低的板块是饮料乳品、股份制银行。其余10%分位数以下的是白色家电、化学制药、生物制品、光学光电子、计算机设备、保险。

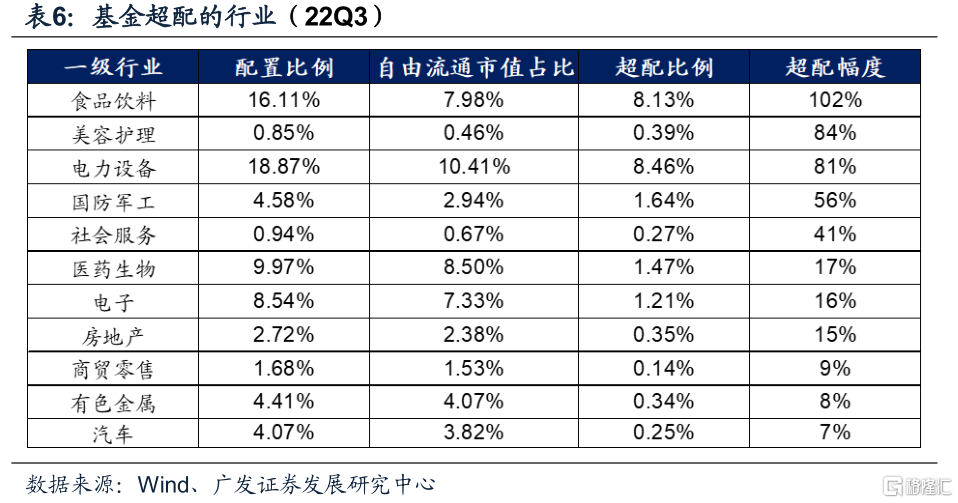

从三季度末来看,基金相对行业自由流通市值占比,一级行业超配了十一个行业,超配幅度最大的是食品饮料。22Q3基金超配幅度最大的行业:食品饮料(超配1倍以上)、美容护理、电力设备、国防军工、社会服务、医药生物、电子、房地产、商贸零售、有色金属、汽车。

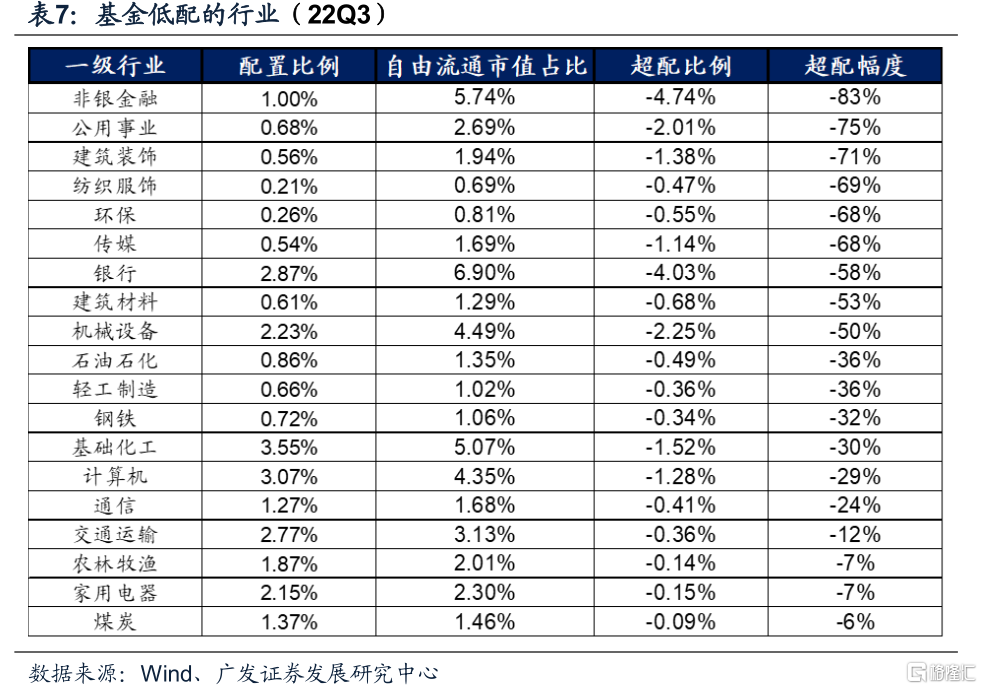

22Q3大多数行业配置比例相对于其自由流通市值处于低配状态。222Q3基金低配幅度最大的行业有:非银金融、公用事业、建筑装饰、纺织服饰、环保、传媒、银行、建筑材料等,主要集中在周期和金融。成长性行业中,传媒、计算机和通信仍处于低配。

5.2 周期:加仓煤炭、军工、机械、交运、公用事业

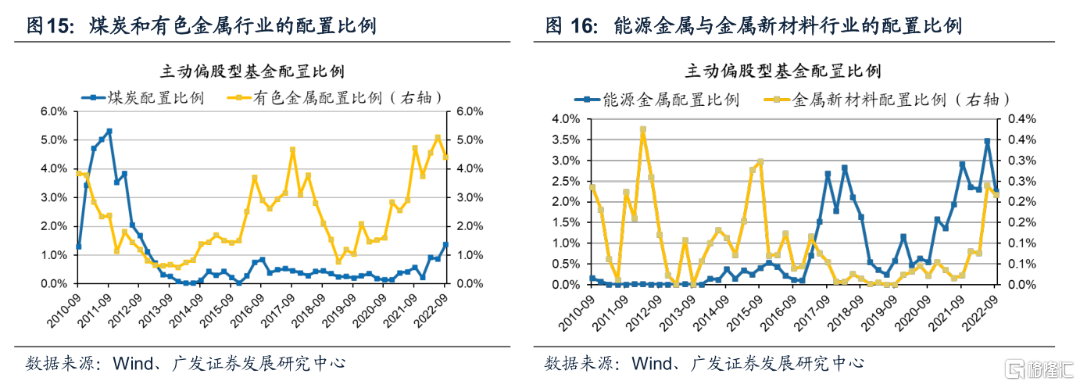

煤炭加仓,配置超过16年供给侧改革的高点;有色金属减仓,主要减仓能源金属。煤炭配置比例从22Q2的0.9%上升0.5pct至1.4%;有色金属配置比例由22Q2的5.1%下降0.7pct至4.4%,主要减能源金属和金属新材料,能源金属配置比例大幅下降1.2pct至2.3%,金属新材料配置比例下降0.02pct至0.22%。石油石化配置较22Q2基本持平。

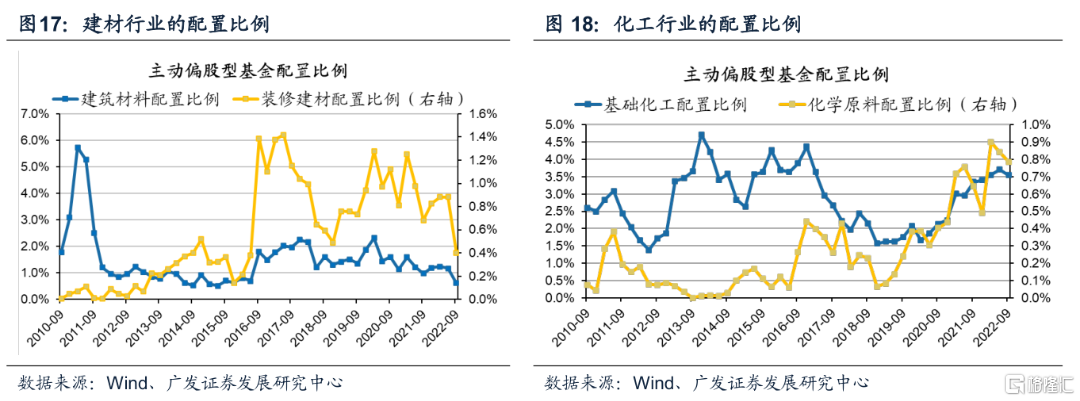

中游材料普遍减配。建筑材料配置比例下降0.6pct至0.6%,已基本到2010年以来的历史低位,主要受装修建材、玻璃玻纤拖累,二者配置比例分别较22Q2下降0.5pct、0.1pct至0.4%、0.1%。

化工(化学原料、农化制品、非金属材料)、钢铁(特钢、普钢)均遭减仓。基础化工配置下降0.2pct至3.5%,子行业中,农化产品、化学原料、非金属材料分别减仓至0.6%、0.8%、0.3%,化学纤维、橡胶则基本持平。钢铁仓位下降0.1pct至0.7%。

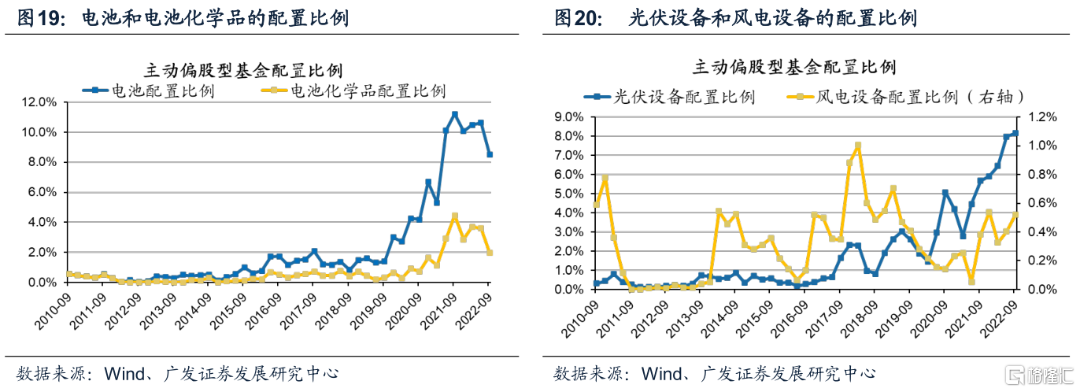

中游制造,减仓新能源车的电池,加仓光伏、风电。电池配置比例大幅下降2.1pct至8.5%,子行业中电池化学品仓位下降尤为显著,较22Q2下滑1.6pct至2.0%;清洁能源产业链的光伏设备、风电设备、电网设备配置比例仍在抬升,分别至8.2%、0.5%、1.0%。其中光伏设备仓位连续6个季度抬升,继续创2010年以来历史新高。

国防军工获大幅加仓,配置比例创2010年以来新高。国防军工配置比例大幅上升1.0pct至4.6%,子行业中主要加仓航空装备、军工电子(配置比例分别上升0.7pct、0.2pct至2.5%、1.9%)。

机械设备获得加仓。机械设备配置比例上升0.4pct至2.2%,主要加仓通用设备、专用设备,配置比例分别上升0.3pct、0.2pct至0.8%、0.7%。工程机械遭减仓,配置比例下降0.2pct至0.2%。

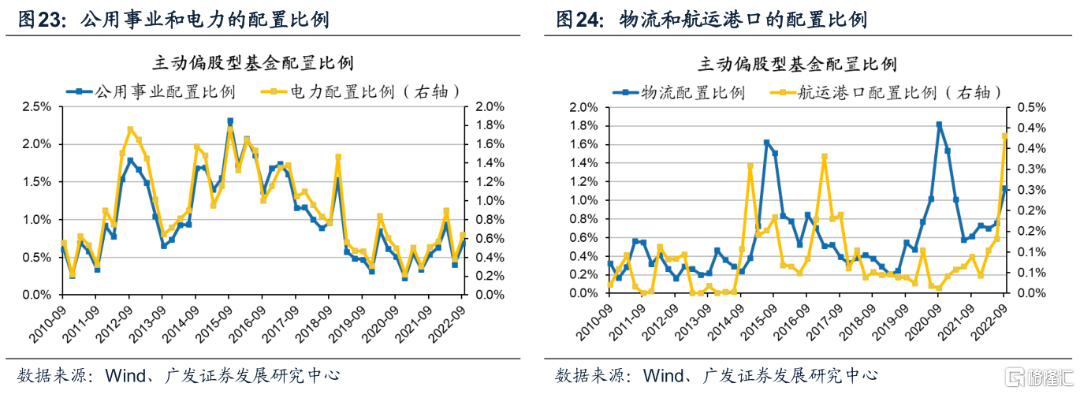

公用事业加仓电力,交运大幅增配航运港口、物流、航空机场。公用事业配置上升0.3pct至0.7%,主要依靠电力配置比例上升带动(较22Q2上升0.3pct至0.6%);交通运输配置比例上升0.8pct至2.8%,其中航空机场、航运港口、物流配置比例分别较22Q2上升0.2pct、0.3pct、0.4pct至1.2%、0.4%、1.1%。

5.3 消费:点状小幅加仓,医药超配比例至10年以来低点

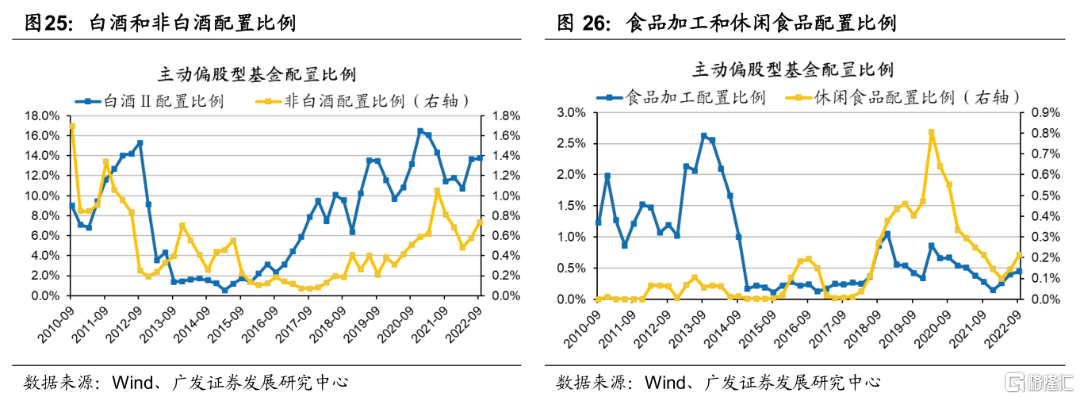

食品饮料配置持续上升至16.1%,白酒持平、而非白酒、食品等行业配置上升。食品饮料配置比例上升0.3pct至16.1%,其中白酒和非白酒配置连续两季度上行,配置比例分别上升0.1pct至13.8%、上升0.2pct至0.7%,食品加工和休闲食品配置比例均小幅抬升0.1pct至0.5%和0.2%。不过饮料乳品和调味发酵品分别小幅下降0.1pct至0.7%、0.04pct至0.2%。

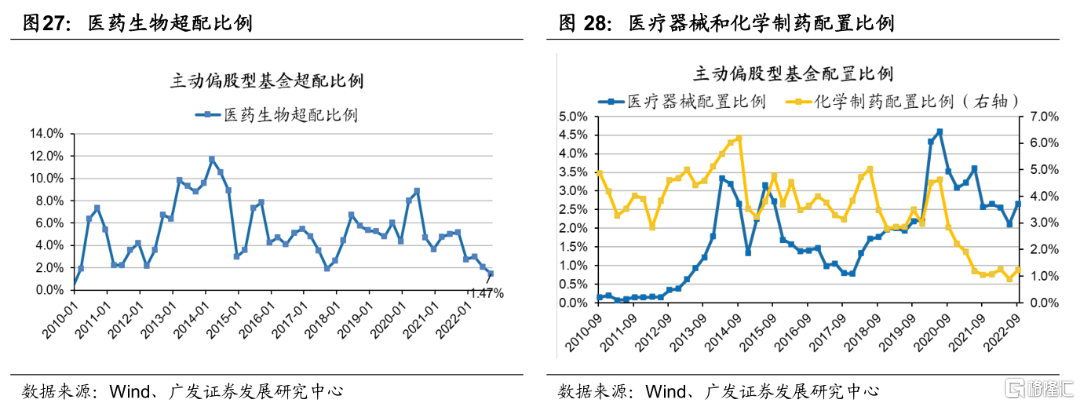

医药生物继续遭减持,其超配比例已处于2010年以来低位,主要受医疗服务拖累,器械、创新药等子行业已有底部加仓迹象。医疗生物配置比例继续下行0.9pct至10.0%。尽管医疗器械、化学制药、医药商业均有不同程度的逆势加仓,分别上升至2.7%、1.2%、0.3%,仍难抵医疗服务的大幅拖累,下降1.6pct至4.3%。此外,生物制品、中药均有不同程度的减仓,生物制品配置比例已处于2010年以来的历史低位。

农林牧渔板块基金配置所有升温。农林牧渔配置比例上升0.2pct至1.9%,主要受饲料和养殖业配置比例上升(均较22Q2上升0.1pct至0.8%和0.9%)。

美容护理配置比例连续4季度上升,其中化妆品是Q3主要加仓板块。美容护理Q2配置比例上升0.1pct至0.9%,其中医疗美容配置比例基本稳定维持在0.5%,化妆品配置比例上升0.1pct至0.4%。

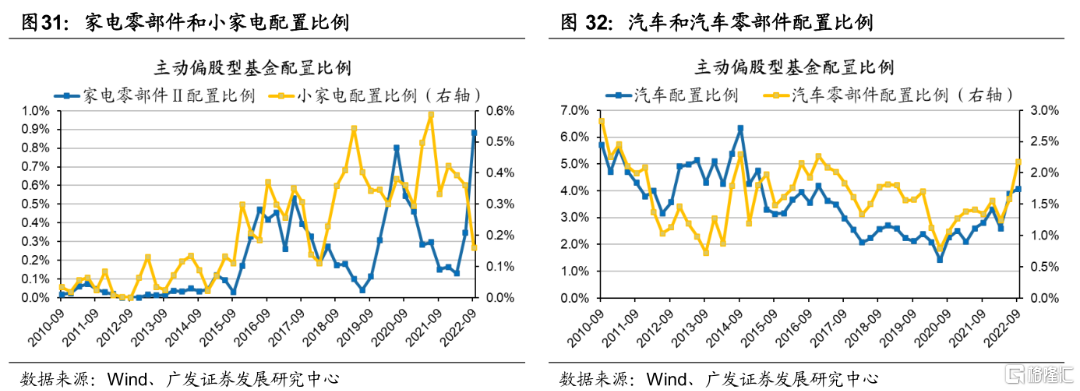

家用电器板块小幅升温,主要加在家电零部件。家用电器Q3配置比例上升0.3pct至2.1%。其中,白色家电、黑色家电配置比例均为1%基本稳定,家电零部件配置比例大幅抬升0.5pct至0.9%创历史新高,小家电配置比例下降0.2pct至0.2%,连续3季度下滑。

汽车配置小幅抬升,相比22Q2上升0.2pct至4.0%,主要拉动项为汽车零部件。汽车零部件配置比例上升0.6pct至2.2%,连续2个季度攀升。

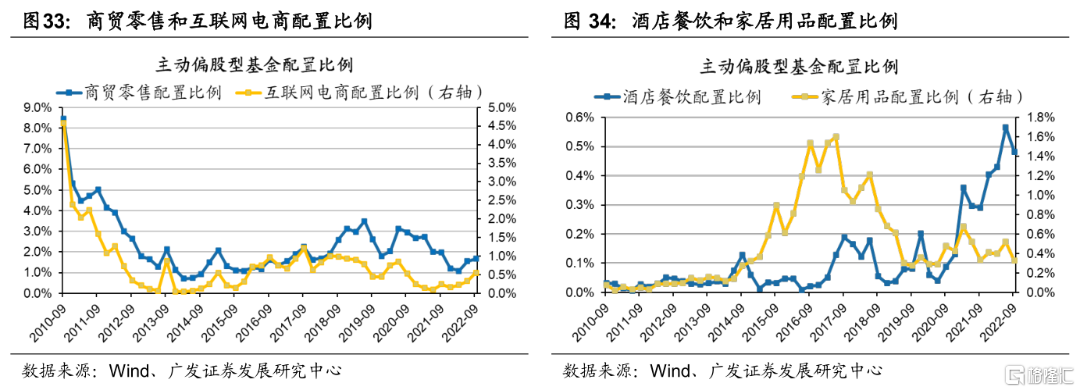

商贸零售板块获小幅增持,Q2配置比例上升0.1pct至0.6%。主要拉动项为互联网电商,上升0.2pct至0.6%,实现3个季度的连续增持。

社会服务所有子行业均获不同程度减持。酒店餐饮自连续3季度被增持后,Q3配置比例从历史高位下滑0.1pct至0.5%;旅游零售、教育配置比例均下降0.02pct至0.1%。

受家居用品减持拖累,轻工制造板块小幅降温。轻工制造配置比例下降0.2pct至0.3%,家居用品配置比例下降0.2pct至0.3%。

5.4 成长:减仓新能源车加风光,减仓消费电子加半导体

公募基金自21Q1以来首度大幅减仓电力设备,主要受新能源车产业链(电池)减仓拖累。22Q2,电力设备配置比例下行1.5pct至18.8%,其中电池配置比例大幅下滑2.1pct至8.5%,是主要下拉项。结构上电池化学品(主要是锂电材料)减仓尤为显著,仓位下滑1.6pct至2.0%。

光伏设备配置比例再创历史新高,主要加仓逆变器、辅材、加工设备,减仓硅料硅片、电站。光伏设备配置比例上升0.2pct至8.2%,再创2010年以来新高。其中逆变器、辅材、加工设备仓位分别抬升0.8pct、0.2pct、0.4pct至1.8%、0.6%、1.2%。

风电设备配置亦抬升,主要加仓风电零部件。电网设备配置比例与上期基本持平,主要加仓线缆部件。22Q3,风电设备配置比例上升0.1pct至0.5%,其中风电零部件配置比例上升0.1pct至0.3%。电网设备仓位持平,但海风产业链的线缆部件及其他配置比例继续上升0.02pct至0.4%。

继22Q2大幅减仓后,电子行业Q3减仓幅度仍居前,主要受消费电子拖累。

材料、设备结构性加仓,半导体仓位小幅回升。Q2半导体仓位获增配0.1pct至5.5%,主要受半导体材料、设备结构性加仓提振,二者仓位分别抬升0.2pct、0.5pct至0.4%、1.3%。不过,数字芯片设计、模拟芯片设计、分立器件延续减仓趋势。三者基金配置比例分别下滑0.3pct、0.1pct、0.2pct至2.5%、0.9%、0.3%。而消费电子的配置大幅下滑0.5pct至1.2%,是电子减仓的主要下拉项。

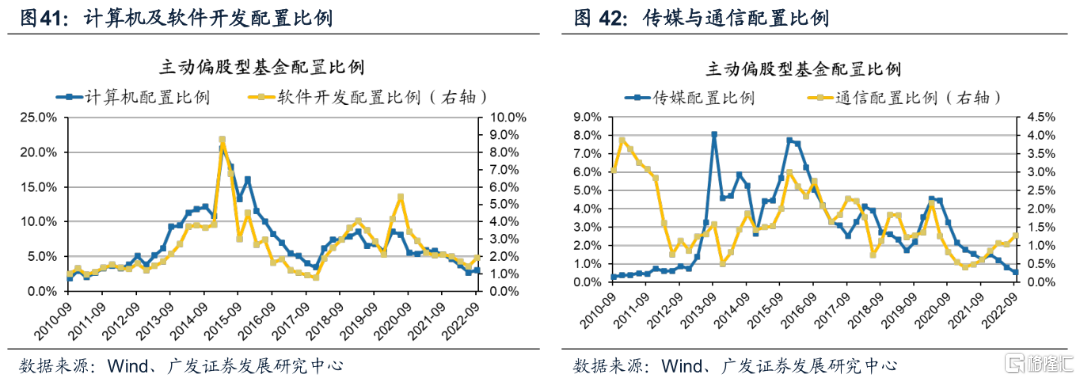

计算机配置结束20Q1以来的下滑趋势、触底回升,传媒配置继续下降。计算机配置比例上升0.4pct至3.0%,主要受子行业软件开发加仓0.5pct至2.0%拉动。传媒配置比例继续下降,并接近2010年以来的低点,Q3减仓0.3pct至0.5%,子行业游戏、广告营销配置比例均下降。

传媒配置连续2个季度下降,接近历史低点,主要减仓广告营销、游戏。传媒配置比例下降0.4pct至0.8%,其中广告营销配置比例下降0.2pct至0.3%,游戏配置比例下降0.1pct至0.2%。

通信继续获加仓,已6个季度震荡上行。22Q2通信延续21Q1以来的加仓趋势,配置比例抬升0.2pct至1.3%。子行业中通信设备仓位抬升0.2pct至1.3%,通信服务仓位基本持平。

5.5 金融服务:地产配置再提升

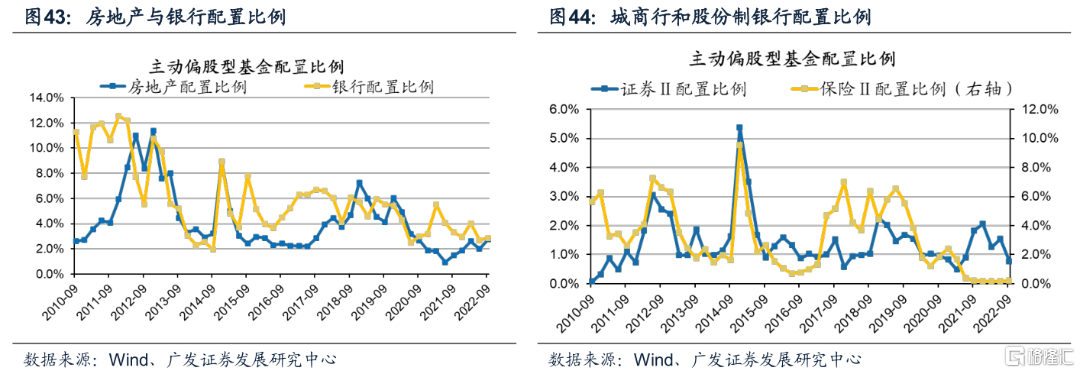

大金融方面,地产配置和银行配置比例抬升,非银金融配置比例下降至2010年以来低位。房地产配置比例抬升0.7pct至2.8%,是Q3加仓幅度第三的行业;银行配置比例抬升0.2pct至2.9%,主要受子行业城商行配置比例抬升0.3pct至1.5%拉动。非银金融配置比例下降0.8pct至1.0%,至2010年以来历史低位。其中证券的配置比例下降0.8pct至0.8%,保险接近零配。

06

个股配置:持股集中度明显下降

22Q3基金重仓股中top10的持股比例约为22.3%,持股集中度有所下降,是近一年来最低。基金重仓最多的公司中,新进入前十排名的重仓公司为迈瑞医疗、保利发展,而比亚迪、华友钴业退出前十大。

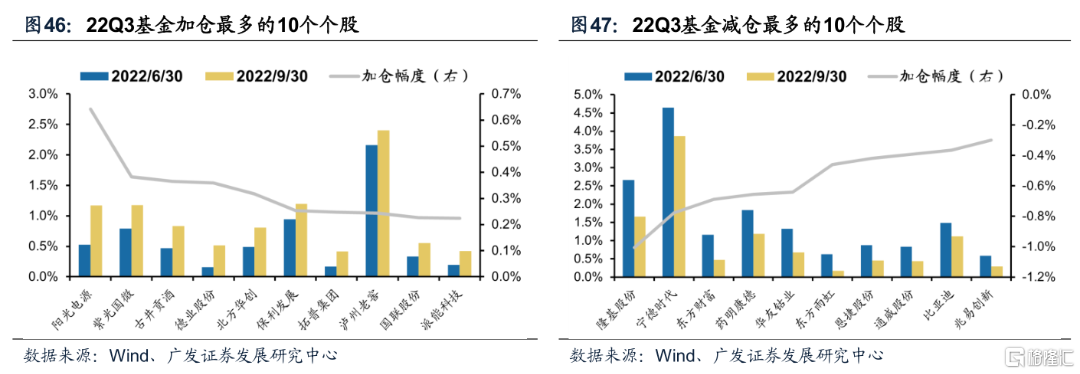

主动偏股型公募基金22年Q3加仓最多的个股是阳光电源、紫光国微、古井贡酒、德业股份和北方华创等; 22年Q3减仓最多的个股是隆基股份、宁德时代、东方财富、药明康德和华友钴业等。

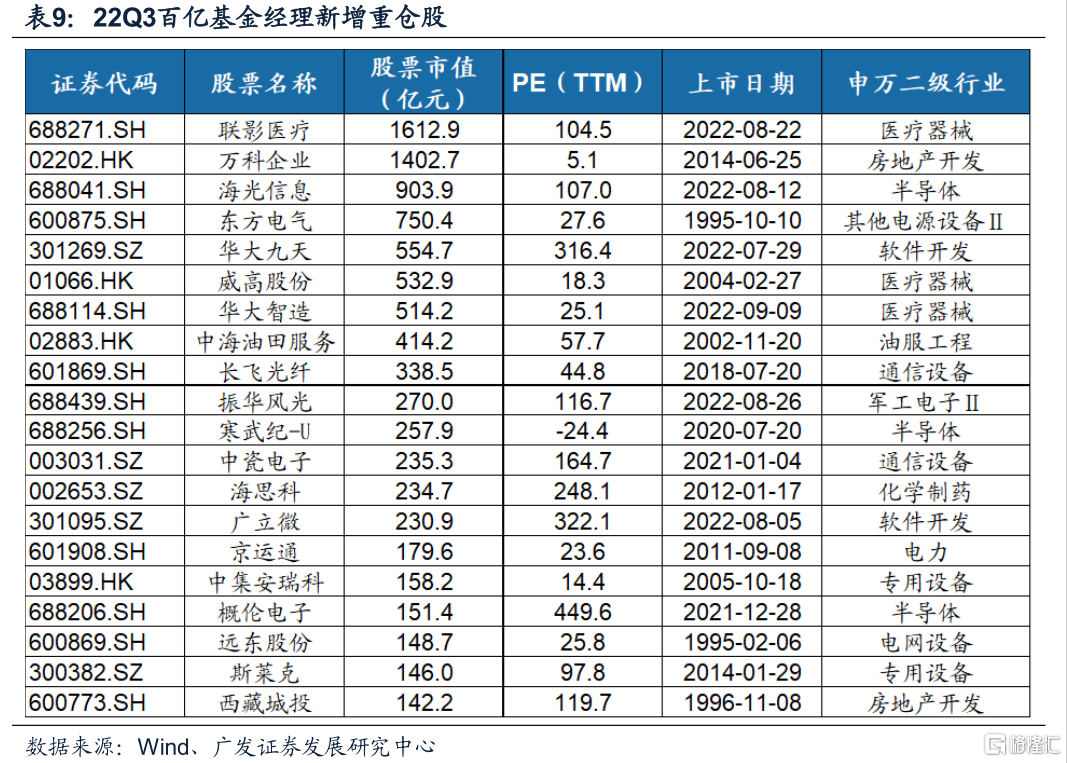

我们统计了当前A股的百亿基金经理22Q3重仓持股、较22Q2全市场基金重仓股相比新增的标的池汇总如下。主要集中500亿以下的中小市值标的与部分次新股。分行业来看,主要集中在医药、半导体、通信、新能源等成长领域。