鼎泰高科创业板IPO,聚焦数控精密机件,拟募资8.97亿元

2022-03-10 15:42:28

近日,深圳证券交易所上市委员会收到广东鼎泰高科技术股份有限公司(以下简称“鼎泰高科”)第三轮问询函意见回复,中信证券为其保荐机构。鼎泰高科本次拟募集资金8.97亿元,拟发行股数不超过5,000万股,占发行后总股本的比例不低于10%。

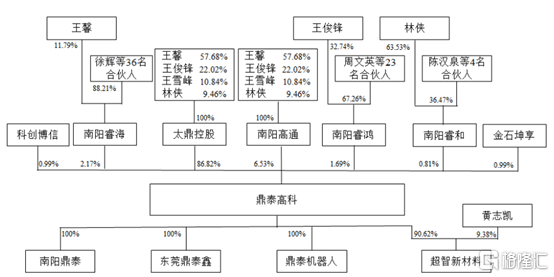

根据招股书显示,公司实际控制人为王馨、林侠、王俊锋和王雪峰,公司的控股股东为太鼎控股。王馨、林侠、王俊锋、王雪峰共计直接或间接持有本公司94.67%的股权。

公司股权结构,图源,招股书

1

综合毛利率波动较大

公司专注于PCB、数控精密机件等领域的企业提供工具、材料、装备的一体化解决方案,的产品包括钻针、铣刀、刷磨轮、数控刀具、PCB特殊刀具、自动化设备、功能性膜产品等。

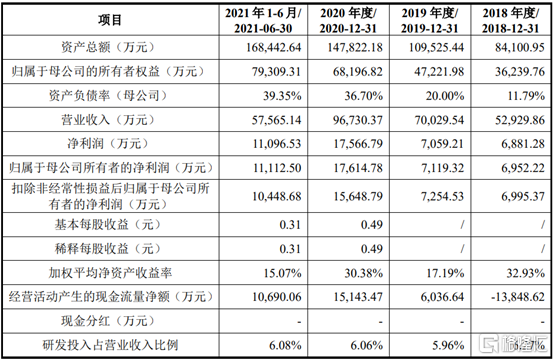

2018年至2021上半年,鼎泰高科营业收入分别为5.29亿元、7.00亿元、9.67亿元和5.76亿元,扣非后归母净利润分别为6995.37万元、7254.53万元、1.56亿元和1.04亿元。营业收入和净利润增长主要原因是下游客户需求上升及业务规模扩大。

2018年至2021上半年公司主要核心财务,图源,招股书

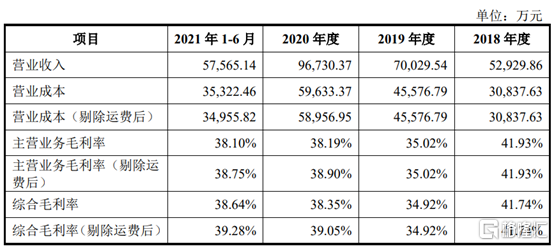

报告期内,公司综合毛利率分别为41.74%、34.92%、38.35%和38.64%,毛利率波动较大。2019年公司综合毛利率下降,主要原因是公司批量导入四站机生产钻针,折旧费用增加及数控刀具下游市场发生变化,竞争激烈,导致销售单价大幅下降,无法覆盖其生产成本。

2020年公司综合毛利率回升,主要原因是经过调试和磨合,操作人员对四站机的使用熟练程度提升,机器生产效率提高,人均产出和单机产出较2019年得到较大改善、公司调整数控刀具的经营策略,开工率上升,并精简人员结构,促进毛利率上升及铣刀收入占比进一步提升,毛利率保持较高的水平。

2018年至2021上半年公司综合毛利率,图源,招股书

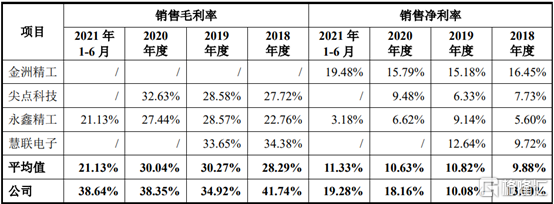

报告期内,同行业可比公司综合毛利率分别为28.29%、30.27%、30.04%和21.13%,公司综合毛利率高于同行业平均水平。

2018年至2021上半年公司与同行业可比公司综合毛利率比较,图源,招股书

2

寄售模式收入占比逐年提升

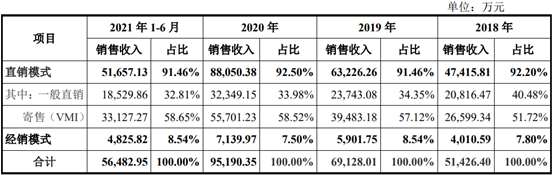

报告期内,公司销售以直销为主,直销营业收入分别为4.74亿元、6.32亿元、8.81亿元及5.17亿元,直销占总收入比例分别为92.20%、91.46%、92.50%和91.46%,直销营收占比波动较小。其中,寄售模式产生的收入在主营业务收入中占比分别为51.72%、57.12%、58.52%和58.65%,寄售模式的收入占比逐步提升,主要原因是公司加强与重大客户的合作、业务规模不断增长,从而增加对公司产品的需求。

在寄售模式下,主要根据客户需求进行生产,并将产品运送至客户仓库或客户指定的第三方物流仓库,在客户领用产品并对账后确认已领用产品收入。如果客户对已领用产品未及时与公司对账,则公司存在收入确认延迟的风险。

2018年至2021上半年公司营业收入按地区分类 ,图源,招股书

3

偿债能力低于同行

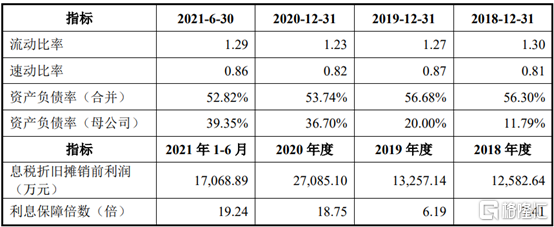

报告期各期末,公司流动比率分别为1.30、1.27、1.23和1.29,速动比率分别为0.81、0.87、0.82和0.86,公司资产负债率分别为56.30%、56.68%、53.74%和52.82%。公司流动比率、速动波动较大,而资产负债率整体呈下降趋势,主要原因是公司盈利能力稳定,公司资本有所增强,股东权益增加使得资产负债率呈逐年下降趋势。

2018年至2021上半年公司主要偿债能力,图源,招股书

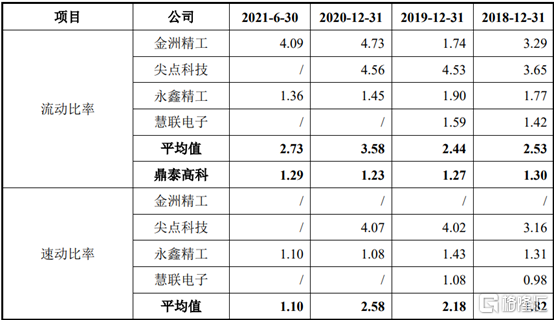

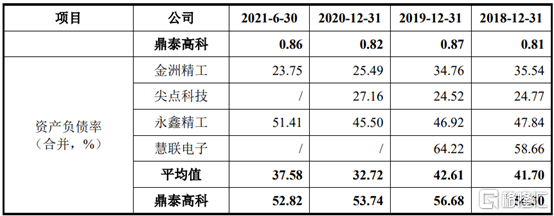

报告期各期末,同行业可比公司流动比率分别为2.53、2.44、3.58和2.73,速动比率分别为1.82、2.18、2.58和1.10,资产负债率分别为41.70%、42.61%、32.72%和37.58%。公司的流动比率和速动比率低于同行业可比公司平均水平,资产负债率高于同行业可比公司平均水平,主要原因是近年来公司发展较快,规模持续扩张,建设生产基地、购置机器设备等均需要大量的资金,公司主要通过向银行借款、关联方资金拆借进行融资。相比于同行业上市公司,公司融资渠道较少,较难取得充足的长期融资。

2018年至2021上半年公司与同行业可比公司主要偿债能力对比,图源,招股书

4

小结

在国家大力发展布局5G产品等背景下,微型钻针、数控刀具、智能装备等业务进入新的发展历程。鼎泰高科作为数控精密机件行业的参与者,致力于微钻、铣刀及其他刀具等产品设计制造,积累了丰富的生产工艺和经验,但偿债能力不足仍是公司的痛点所在,需要加大力度对资金的管理、拓展新的客户源,从而加强公司在数控精密机件行业中的地位。