近日,江苏华阳智能装备股份有限公司(以下简称“华阳股份”)拟创业板IPO上市,保荐人为东吴证券。

华阳股份的主营业务为微特电机及应用产品的研发、生产和销售。根据招股书,公司实际控制人为许云初、许鸣飞和许燕飞,目前合计直接持有的公司股权比例为 23.12%,通过华阳投资控制发行人49.01%股权,通过泓兴投资控制发行人3.20%股权,通过聚英投资控制发行人1.23%股权。据此,许云初、许鸣飞和许燕飞合计直接持有或间接控制发行人76.56%股权,处于绝对控制地位。

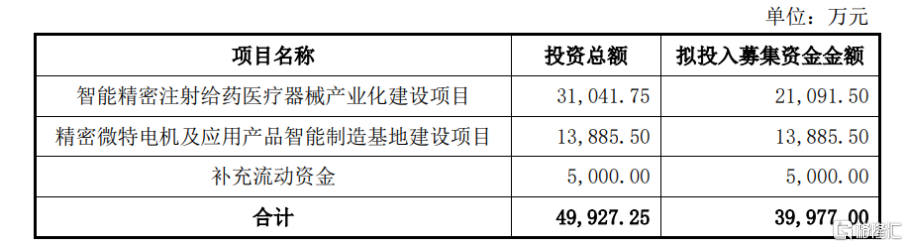

本次IPO拟募资约4亿元,主要用于智能精密注射给药医疗器械产业化建设项目、精密微特电机及应用产品智能制造基地建设项目、补充流动资金。

募资使用情况,图片来源:招股书

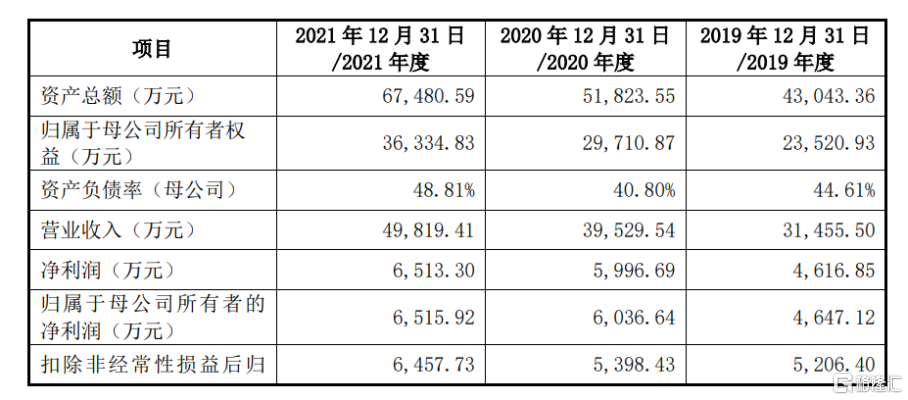

报告期内,华阳股份实现营收3.15亿元、3.95亿元、4.98亿元,归属于母公司所有者的净利润分别为4647.12万元、6036.64万元、6515.92万元。

基本面情况,图片来源:招股书

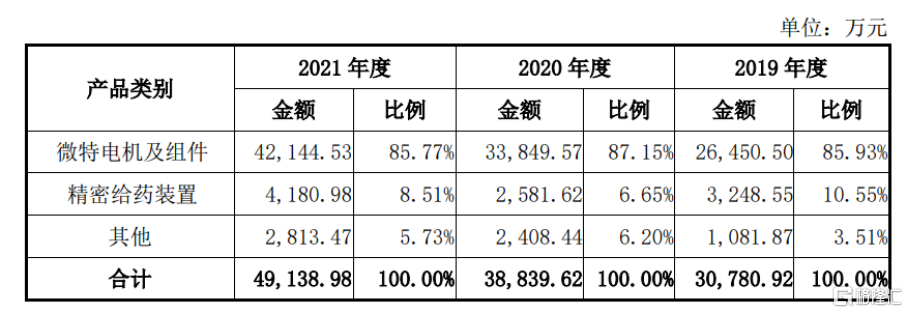

具体来看,报告期内,公司微特电机及组件和精密给药装置合计占主营业务收入比例分别为 96.49%、93.80%和 94.27%,为主营业务的核心板块。

主营业务收入构成,图片来源:招股书

报告期各期,华阳股份的主营业务毛利额保持增长,主营业务毛利率有所下滑,分别为 36.03%、29.17%和 26.05%。未来若行业竞争加剧、客户议价能力提升、原材料价格及人工成本大幅上涨,且公司未采取有效手段降低产品成本、向下游传导成本压力或提高产品附加值,可能存在毛利率降低的风险。

例如,华阳股份主要原材料包括漆包线、钢材、磁性材料、电子线、塑料件、电子元器件、齿轮件等,2021年漆包线、钢材等材料的市场价格波动较大。若后续原材料价格持续大幅上涨,且公司未能将原材料上涨压力有效传导给下游客户,可能对公司盈利能力产生不利影响。

报告期内,华阳股份的前五大客户的销售占比分别为79.71%、80.66%和 83.31%, 客户集中度较高。公司如因产品竞争力下降或遭遇市场竞争,可能对公司与主要客户合作关系的稳定性和紧密性造成不利影响,从而影响公司的经营业绩。

报告期各期末,公司应收账款账面价值分别为1.03亿元、1.22亿元、1.64亿元,占流动资产的比例分别为31%、31.11%、36%,账面金额及占比较高。未来受市场环境、客户经营情况、货款结算政策变动等因素的影响,公司或仍存在货款回收不及时、应收账款金额增多、应收账款周转率下降的风险。

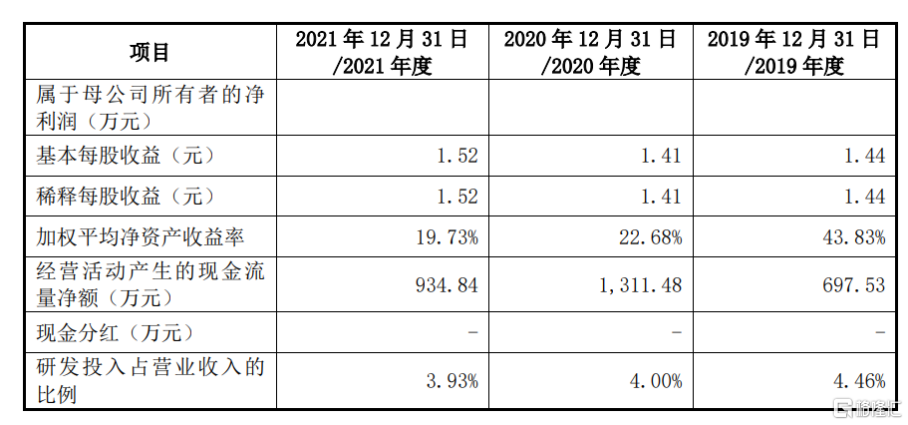

此外,报告期各期,华阳股份经营活动产生的现金流量净额分别为697.53万元、 1311.48万元、934.84万元,呈现一定波动。随着经营规模的不断扩大,公司日常营运资金需求日益增加,若公司销售回款不及预期或采购付款计划管控不利,可能导致公司流动性受到一定影响。