六淳科技创业板IPO,拟募资4.7亿元,依赖前五大客户

2022-03-07 14:53:04

近日,深圳证券交易所上市委员会收到东莞六淳智能科技股份有限公司(以下简称“六淳科技”)第二轮问询函意见回复,华西证券为其保荐机构。六淳科技本次拟募集资金4.74亿元,拟发行股数不超过1,374万股,占发行后总股本的比例不低于25%。

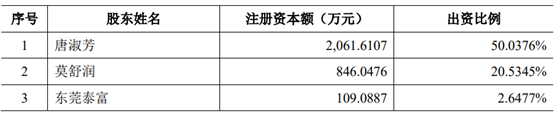

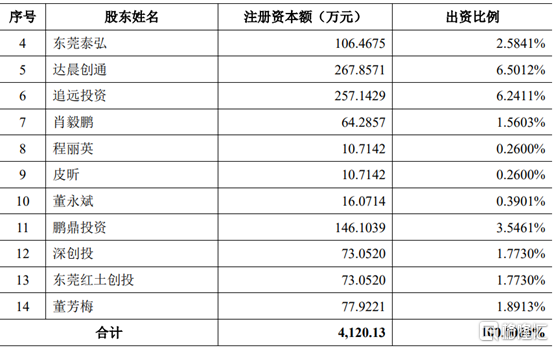

根据招股书显示,唐淑芳、莫舒润夫妇直接或间接合计持有公司72.04%的股份,为公司控股股东、实际控制人。其中,唐淑芳直接持有2,061.61万股股份,持股比例为50.04%,莫舒润直接持有846.05万股股份,持股比例为20.53%。同时,莫舒润通过东莞泰富和东莞泰弘间接持有公司1.4661%的股份。

公司股本结构,图源,招股书

1

主营业务毛利率低于同行

公司从事电子产品精密功能性器件的研发、生产和销售,主要应用于平板电脑、智能手机、笔记本电脑、可穿戴电子设备等消费电子领域和新能源汽车电池、车载显示屏等汽车电子领域。

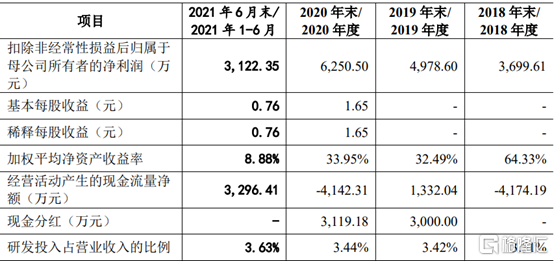

2018年至2021上半年,六淳科技营业收入分别为2.59亿元、2.97亿元、4.04亿元和2.35亿元,扣非后归母净利润分别为3699.61万元、4978.60万元、6250.50万元和3122.35万元。营业收入和净利润增长主要原因是全球平板电脑及智能手机出货量增加、客户销售需求稳定及产品应用领域增强。

2018年至2021上半年公司主要核心财务,图源,招股书

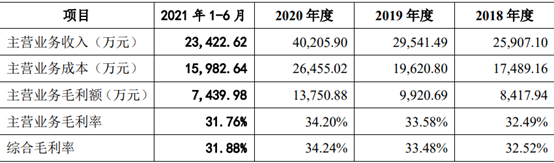

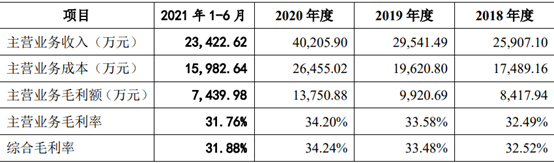

报告期内,公司主营业务毛利率分别为32.49%、33.58%、34.20%和31.76%,整体保持稳定。主营业务毛利率受到不同产品材料损耗、技术工艺、规模效应及疫情复工复等因素影响,以致不同主营业务毛利率在不同年份有所不同。

2018年至2021上半年公司主营业务毛利率,图源,招股书

报告期内,同行业可比公司主营业务毛利率分别为36.63%、38.12%、36.03%和32.07%,公司主营业务毛利率整体低于同行业平均水平,主要原因是受应用场景、委外生产比例、客户指定采购情况、单一型号产品批量生产规模效应等因素影响,因此各公司之间的主营业务毛利率存在一定差异。

2018年至2021上半年公司与同行业可比公司主营业务毛利率比较,图源,招股书

值得注意的是,受新冠疫情影响,2020年第四季度以来全球芯片供应紧张,导致了部分终端电子产品新机型推出受阻或迟延,公司部分客户因此推迟了采购订单。如果未来全球新冠疫情进一步蔓延或由于其他因素加剧芯片供应紧缺,影响下游客户的生产计划安排,推迟甚至取消部分功能性器件的采购需求,对公司的经营业绩产生不利影响。

2

受制于原材料价格

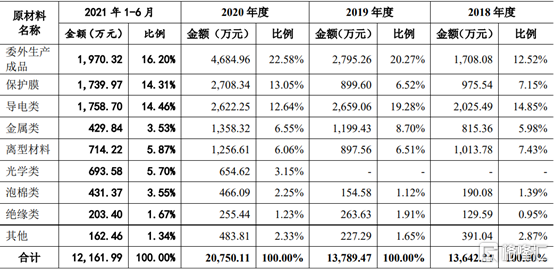

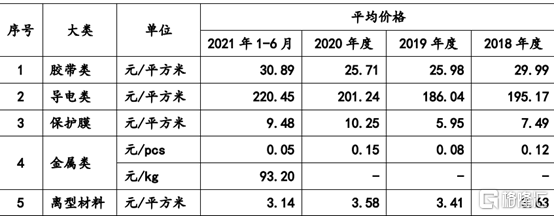

报告期内,公司材料成本占生产成本的比例7成左右,其中,前四大主要原材料成本分别为1.11亿元、1.10亿元、1.63亿元和9527.13万元,占当期原材料总成本的比例分别为81.39%、80.10%、78.44%和78.34%。主要原材料出现不同程度存在上涨,尤其是胶带类、导电类、保护膜类原材料表现出较为明显的采购均价上涨趋势。如果未来主要原材料采购价格持续大幅上涨,公司未能有效地将涨价因素传导至下游客户,则公司将面临盈利能力进一步下滑的风险。

2018年至2021上半年主要原材料成本占比,图源,招股书

2018年至2021上半年主要原材料平均采购价格情况,图源,招股书

3

依赖前五大客户

报告期内,公司前五大客户合计销售额占营业收入分别为2.37亿元、2.43亿元、2.93亿元及1.84亿元,其占营业收入的比例分别为91.28%、81.90%、72.63%和78.02%,客户集中度呈下降趋势,但仍处于较高水平。其中对富士康的销售收入占营业收入的比例分别为40.10%、42.26%、35.56%和40.60%,对鹏鼎控股的销售收入占营业收入的比例分别为31.57%、27.19%、24.38%和20.76%,整体集中度较高。若未来主要客户因其经营策略调整、经营状况不佳、行业性需求下滑,或转向公司竞争对手,将对公司经营业绩产生不利影响。

2018年至2021上半年公司前五大客户销售占比,图源,招股书

4

小结

电子产业是国家鼓励发展的重点产业,在国务院出台的一系列鼓励行业发展的规划、政策下,电子产业蓬勃发展,也为公司的发展带来了良好的生产经营环境和发展机遇。随着公司的发展日趋成熟,公司也迎来了诸多问题,原材料成本持续上升的问题困扰已久,需要加大力度对原材料成本进行控制、加大研发资金的投入,进而提升公司在电子产业中的核心竞争能力。