据了解,青岛三柏硕健康科技股份有限公司(以下简称“三柏硕”)于7月21日上会,拟登陆深市主板,中信建投证券为其保荐机构。

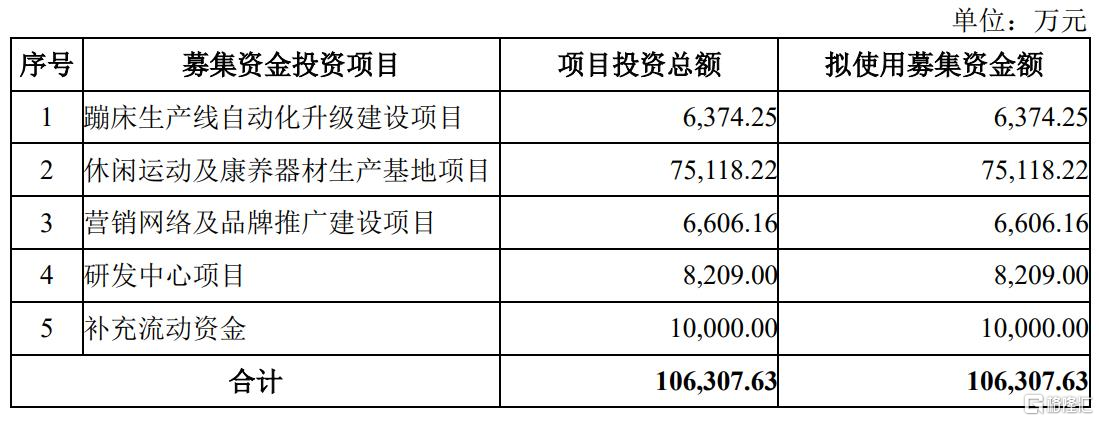

本次IPO,三柏硕拟募资10.63亿元,用于“蹦床生产线自动化升级建设项目”、“休闲运动及康养器材生产基地项目”、“营销网络及品牌推广建设项目 ”、“研发中心项目”以及“补充流动资金”。

募资使用情况,招股书

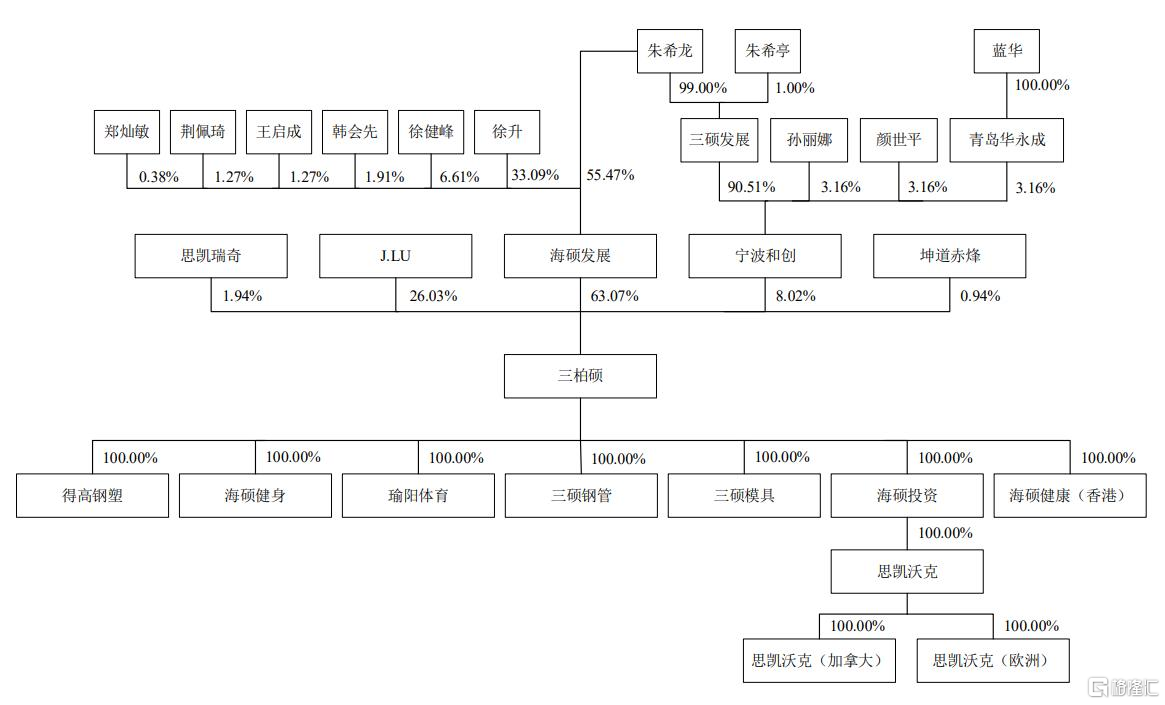

截至发行前,公司的控股股东为海硕发展,其直接持有公司63.07%的股份,实际控制人为朱希龙,其通过海硕发展、宁波和创间接控制公司71.09%的股份。

公司股权结构,招股书

1

主营业务毛利率先升后降

三柏硕自设立以来一直从事休闲运动和健身器材的研发、设计、生产及销售,休闲运动器材包括不同型号的蹦床以及其他休闲运动器材。

公司拥有SKYWALKER和Techplus等自主品牌,主要通过沃尔玛、亚马逊以及自有网店向消费者销售,同时也通过 ODM/OEM 模式为迪卡侬、爱康等国际企业生产休闲运动和健身器材产品。

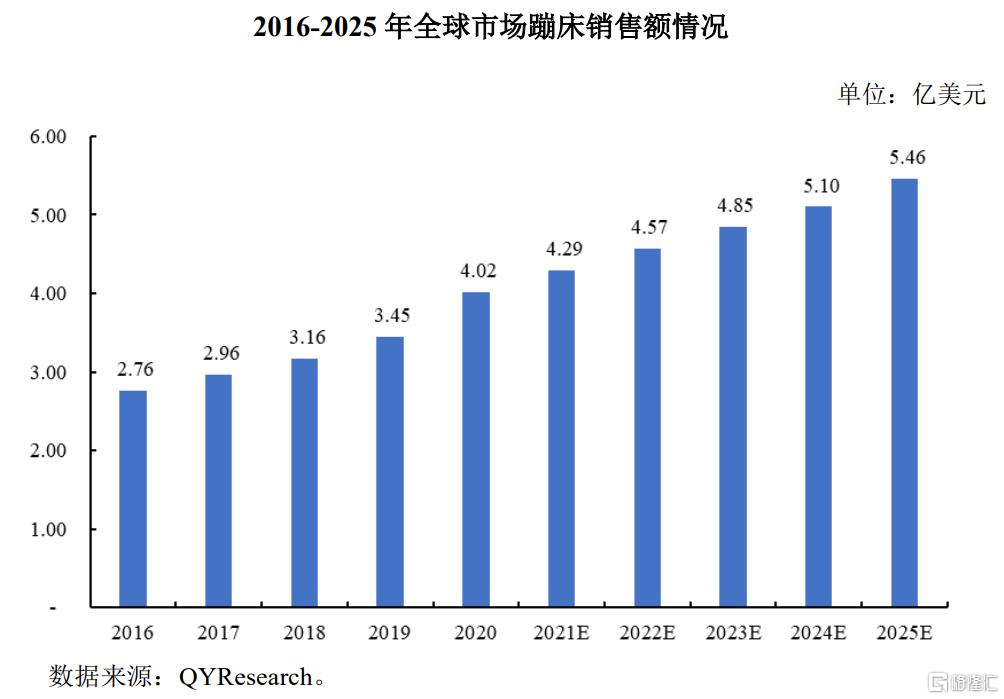

近年来,随着生活水平的提高,人们对于休闲运动的需求也在日益增长。根据 QYResearch 报告,全球蹦床市场规模由2016年的 2.76 亿美元增长至2020 年的4.02 亿美元,年均复合增长率为 9.81%,预计2025年将达到5.46亿美元。

其中,2020年三柏硕自有品牌 SKYWALKER 占全球蹦床市场销售额的比例为12.15%,位居第一位;公司蹦床总产值占中国蹦床总产值的比例为30.11%,同样位居第一。

在此背景下,2018年至2021年1-6月报告期,公司营收分别为5.76亿元、5.74亿元、9.51亿元和7.04亿元,对应的归母净利润分别为5048.61万元、7676.53亿元、1.26亿元和9018.47万元,均有所增长。

利润表主要数据,招股书

预计2021年全年营收在11.5亿元-13亿元之间,归母净利润在1.4亿元-1.5亿元之间。

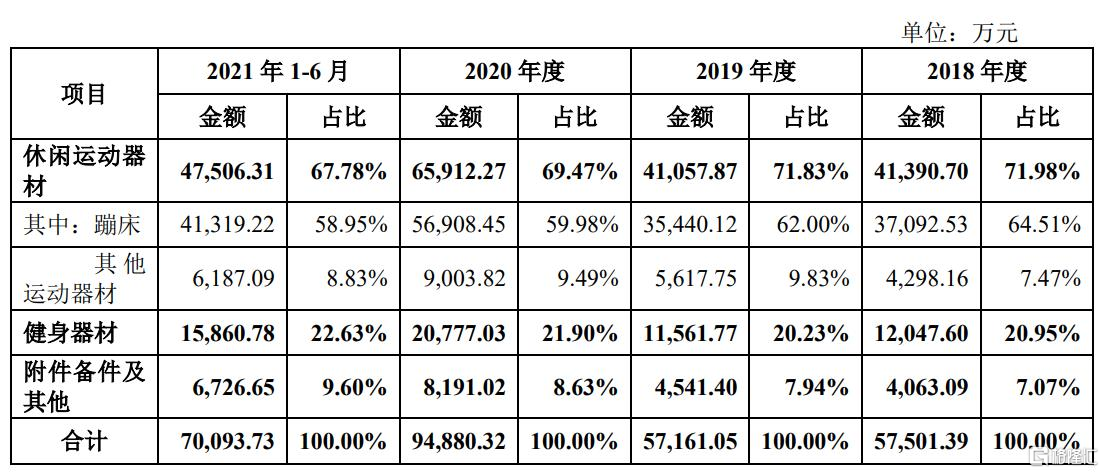

分产品来看,公司6成左右的收入来自于蹦床产品,其收入金额逐年增长,其次为健身器材,收入占比约2成。

公司主营业务占比构成情况,招股书

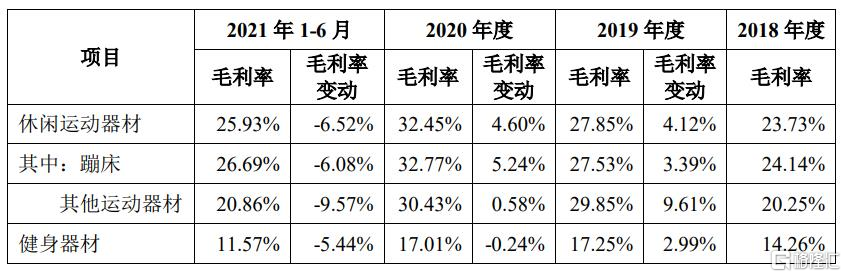

毛利率方面,报告期内,公司主营业务毛利率分别为22.84%、26.85%、30.36%和 24.74%。2020年公司毛利率大幅提升,主要原因是当期收购了蹦床公司思凯沃克,其作为下游品牌商,提高了公司蹦床产品的销售价格,带动整体毛利率提高。2021 年 1-6 月毛利率下降主要受原材料的采购价格上升、运输成本提高及美元贬值等因素影响。

公司毛利率情况,招股书

报告期各期末,公司经营活动产生的现金流量净额分别为 6194.46 万元、8022.31 万元、1.28亿元和1.37亿元,略高于同期利润规模,说明公司具有一定的造血能力。

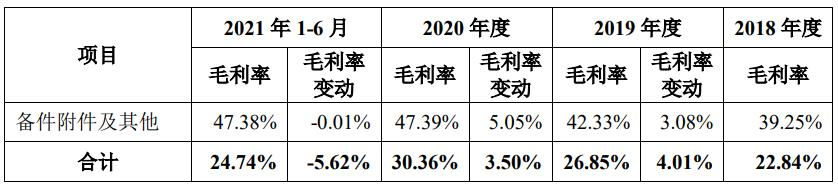

此外,公司的资产负债率逐年攀升,由2018年的42.6%上升至2020年的64.07%,2021年上半年仍保持在60%以上,远高于同行业可比公司水平,且流动比率和速动比率均有不同程度的下滑,公司的偿债能力有所下降,较高的债务压力势必为公司日常资金周转带来一定的负担。

主要偿债能力指标,招股书

事实上,三柏硕自2018年以来曾进行多次现金分红,累计金额超过2亿元。一边增加负债、上市募资,一边大额分红,此等行为确实耐人寻味。

2

海外收入占比高

目前三柏硕的自有品牌业务收入主要来源于国际市场,报告期内,公司国外销售收入分别为5.54亿元、5.45亿元、9.13亿元和 6.82亿元,占各期主营业务收入的比例在95%以上,占比较高。

按销售区域划分的收入情况,招股书

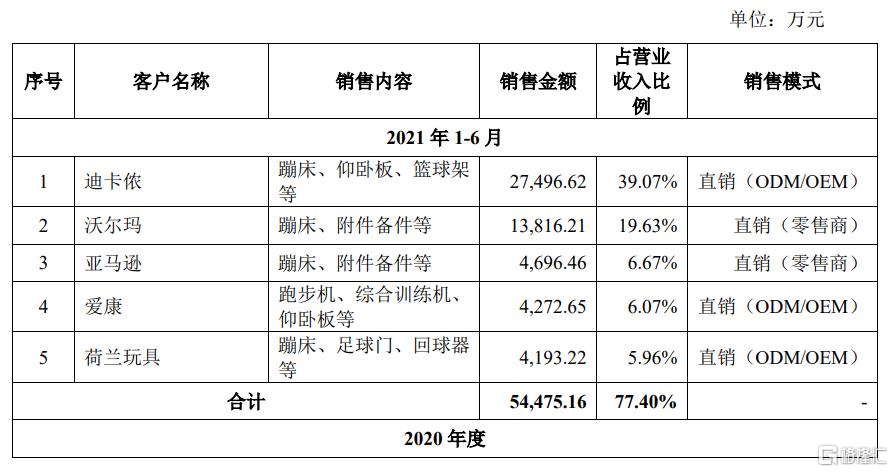

公司的客户主要为亚马逊、沃尔玛、迪卡侬和爱康等国际知名零售商及体育品牌,报告期内,公司对前五大客户的营业收入占比分别为 89.34%、88.89%、71.18%和77.40%,其中2021年上半年公司对第一大客户迪卡侬的销售占比高达39%,存在客户集中度较高的风险,未来一旦与其合作发生不利变化,将对公司业绩造成重大影响。

公司向前五大客户的销售情况,招股书

虽然公司一直在拓展国内市场,但效果不言而喻,报告期内,公司国内自有品牌收入分别为 243.31 万元、281.47 万元、415.39 万元和167.30 万元。

与北美洲市场SKYWALKER 相比,公司的国内自主品牌Techplus 尚处于培育拓展阶段,其建设和推广需要公司持续投入大量的资金成本和营运成本,若未来公司开拓产品领域、市场区域、客户群体、销售渠道等方面未能达到预期,可能会对公司的经营业绩产生不利影响。

3

结语

虽然三柏硕在蹦床领域具有一定的市场地位,但公司对主要客户较为依赖,业务海外占比过高,容易受到国际政策和经济环境的影响,目前来看,公司在国内市场的拓展道阻且长,未来发展还有待考验。