湖山股份深主板IPO,聚焦专业音响,依赖税收优惠政策

2022-06-14 14:42:24

证监会公告显示,四川湖山电器股份有限公司(简称“湖山股份”)将于6月16日首发上会,公司拟在深主板上市,华西证券为其保荐机构。

湖山股份成立于2006年,是一家从事专业音响设备的研发、生产、销售及服务企业,主要产品有数字扩声系统、数字广播系统、数字会议系统、文化装备等音视频成套设备,广泛应用于各类体育馆、演艺厅、会议厅以及国家应急广播、政府公共事务广播、部队文化传播系统等。

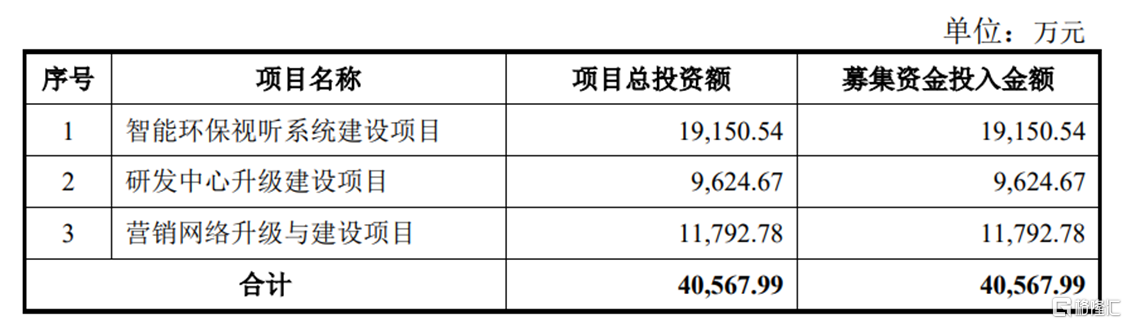

本次发行上市,公司计划募资4.06亿元,用于智能环保试听系统建设项目、研发中心升级建设项目及营销网络升级与建设项目。

(公司募资使用情况,招股书)

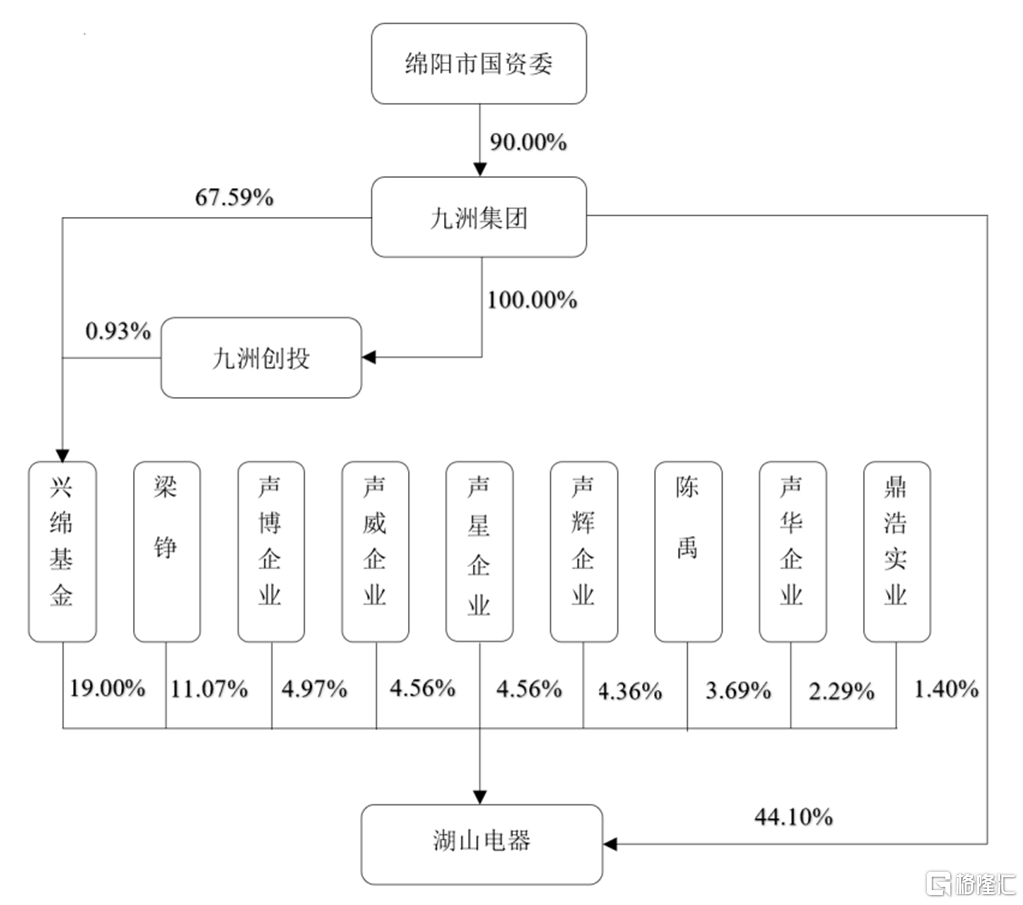

招股书显示,九洲集团直接持有公司44.1股份,为湖山股份的控股股东,并通过兴绵基金间接持有公司19%股份,合计控制公司63.1%股份,而绵阳市国资委持有九洲集团90%股权,为湖山股份的实际控制人。

(公司股权架构,招股书)

1、2021年业绩预降

全球及国内电子音响行业市场已经逐渐趋于饱和,呈缓慢增长趋势,湖山股份所处的专业音响在整个音响行业中占比较小,2019年,全球音响行业销售额达到6000亿元,其中专业音响销售仅约300亿元。

不过随着我国贯彻实施文化强国、大力提倡文化产业振兴,文化娱乐、体育赛事等领域得到提振,而该等领域对专业音响设备的需求达90%以上,直接拉动了专业音响的市场需求。

由于我国专业音响行业起步较晚,与国外龙头企业如Bose公司、哈曼国际公司、日本TOA公司等存在一定差距,目前,众多企业仍以中低端产品为主,大都采用代工生产经营模式,因此中低端市场竞争激烈,而高端市场则集中化趋势明显,具有较强实力的企业迎来快速发展机遇,根据中国电子音响行业协会出具的证明,按销售收入排名,湖山股份2020年排在第1位。

(专业音响市场按销售收入排名情况,招股书)

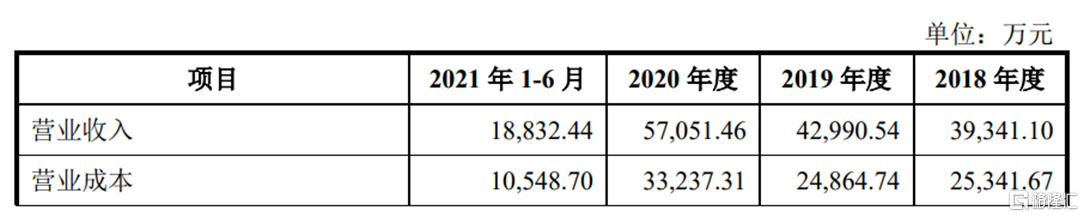

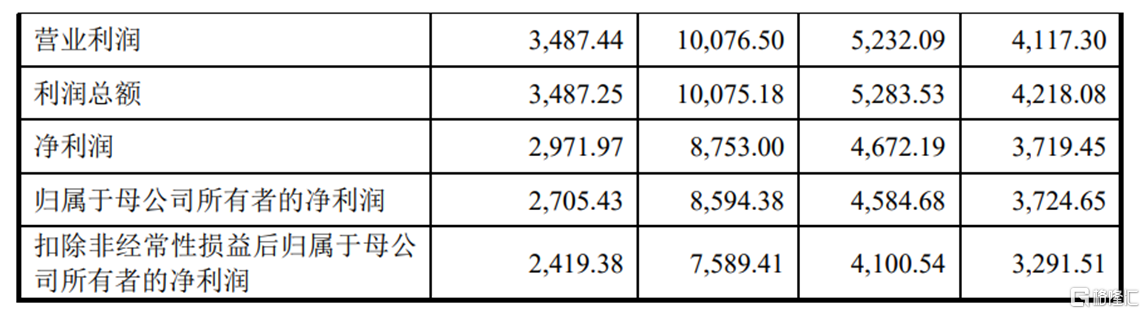

2018年至2021年上半年,公司实现营收3.93亿元、4.3亿元、5.71亿元和1.88亿元,同期归母净利润为3725万元、4585万元、8594万元和2705万元。根据已实现的经营业绩和后续订单情况,预测公司2021年营业收入为4.8亿元至5亿元,较上年度下滑12.36%~15.87%;归属于母公司所有者的净利润为7000万元至7500万元,较上年度下滑12.73%~18.55%。

(公司主要财务数据,招股书)

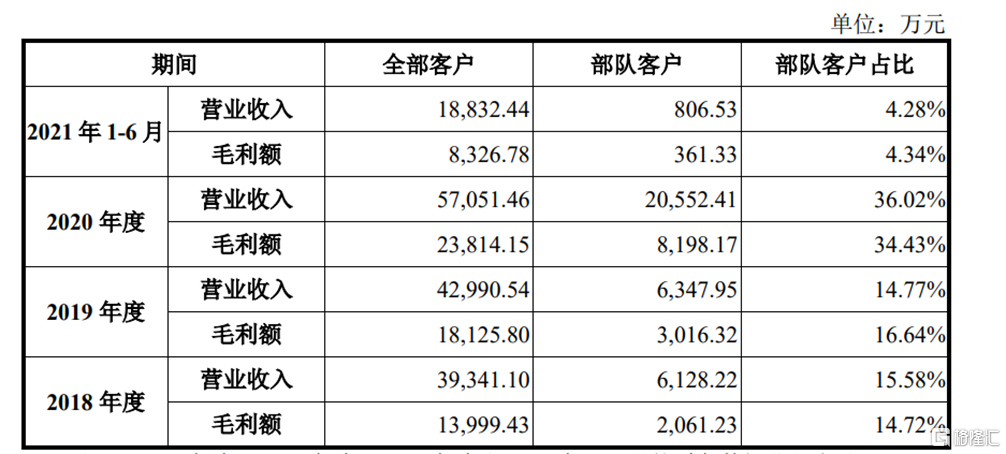

业绩预降的主要原因是2020年12月,联勤保障部队对海军三亚项目的招投标事项启动调查,认为公司存在“投标文件提供虚假材料”的违规情形,并禁止公司3年内参加军队采购活动。

军队客户是湖山股份的主要客户之一,2018年至2020年,来自部队的销售收入占比15.58%、14.77%和36.02%,倘若公司撤销联勤保障部队战勤部采购计划处处罚决定的复议申请未能通过,未来3年(包括2021年)将无法新增军队采购合同,就2021年来说,公司对军队客户的销售收入为6221万元,较2020年减少1.43亿元,拉低了公司的整体经营业绩,且其行业地位也将随之有所下滑。

(公司对军队客户的销售情况,招股书)

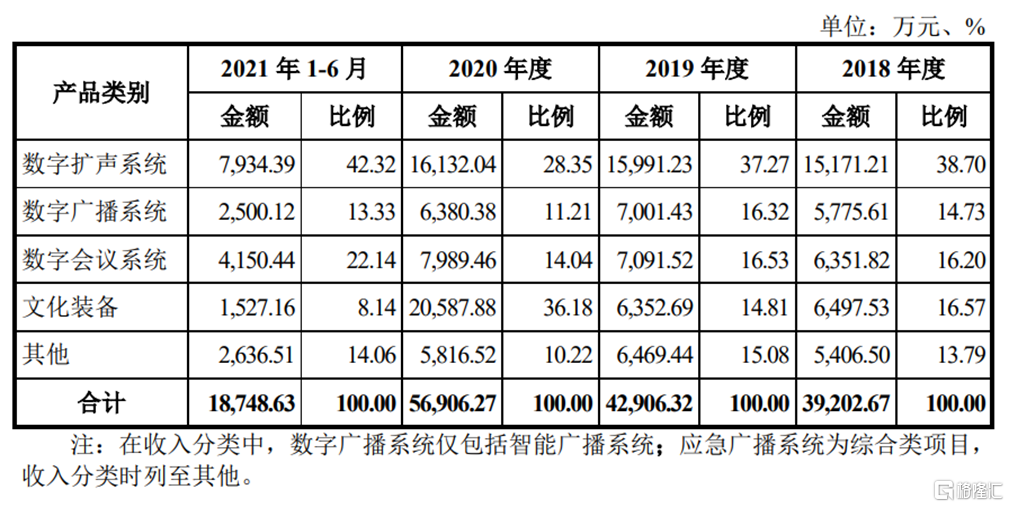

从销售收入构成来看,公司主营业务收入包括数字扩声系统、数字广播系统、数字会议系统、文化装备以及其他销售收入,2018年、2019年及2021年上半年,公司主要收入来源为数字扩声系统,分别占比各期总营收38.7%、37.27%、42.32%,不过2020年,文化装备的销售占比大幅上升,主要是因为当年完成中央军委机关事务管理总局采购服务站的订单,该订单数量较大,单价较高。

(公司主营业务收入构成,招股书)

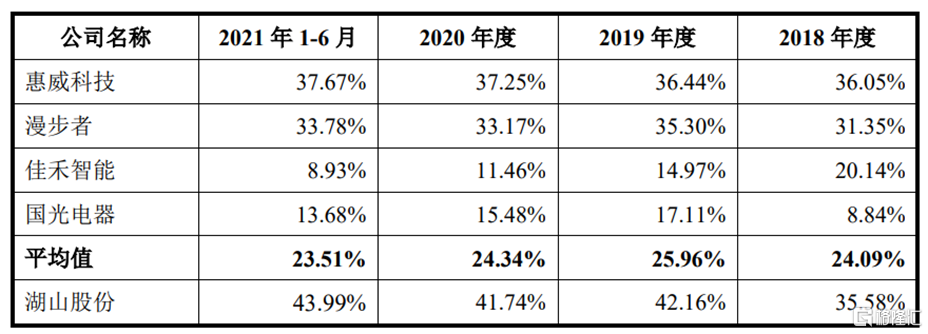

值得一提的是,由于湖山股份拥有自主品牌和全流程的生产能力,而同行业可比公司多采用OEM或ODM方式,其毛利率水平要整体高于同行业平均值,盈利能力相对不错。

(公司与同行业可比公司的毛利率情况,招股书)

2、依赖税收优惠政策

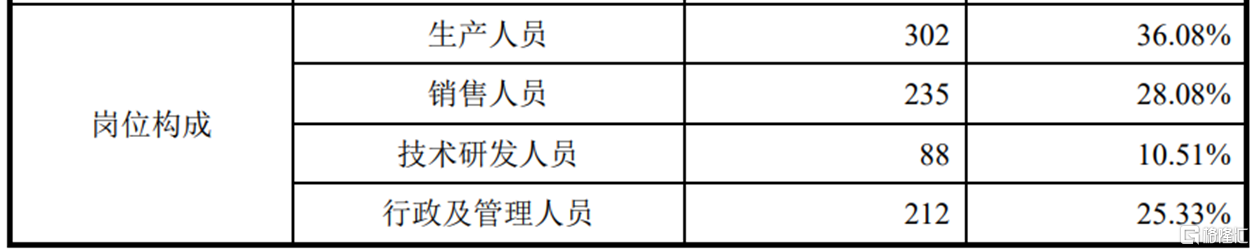

报告期内,湖山股份的研发费用率尽管逐年递增,由2018年的3.92%提升至2021年上半年的4.79%,但整体水平仍低于同行业可比公司平均值,截至2021年上半年,公司技术研发人员仅占员工人数比重的10.51%。要知道,音响行业低端市场竞争激烈,为避免低端市场的恶性竞争,就要抓住高端市场的发展机遇,因此公司需要加大研发投入,保持技术创新能力,持续不断地开发新产品或改进产品性能。

(公司与同行业可比公司的研发费用率情况,招股书)

(公司岗位构成情况,招股书)

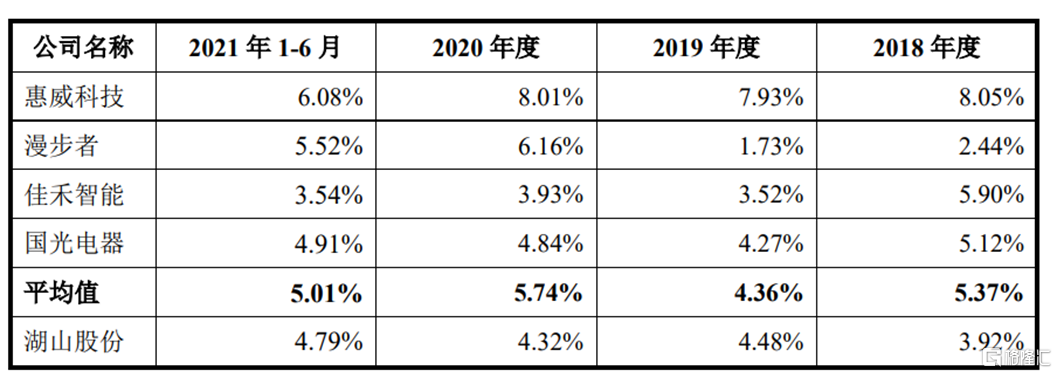

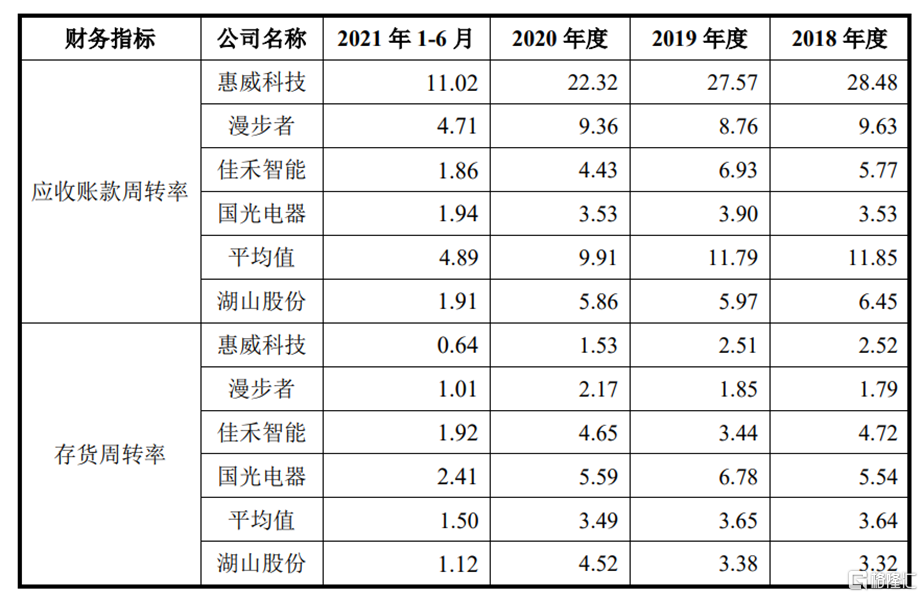

值得注意的是,财务方面,湖山股份报告期内应收账款周转率和存货周转率均低于同行业可比公司平均值。由于存货余额无较大增长,公司存货周转率2018年至2021年上半年逐年提高,但其应收账款周转率却逐年下降,未来随着公司规模逐渐扩大,应收账款金额可能会进一步增加,倘若客户经营出现问题导致业务回款不及时,将影响公司正常运转,给公司营收业绩带来不利。

(公司应收账款周转率、存货周转率与同行业可比上市公司比较情况,招股书)

此外,公司业绩一定程度上依赖国家税收优惠政策。自2007年开始,湖山股份连续取得《高新技术企业证书》,有效期均为三年,能够享受15%的税率缴纳企业所得税,该低税率将持续至2022年。报告期内,公司享有上述企业所得税和增值税优惠合计金额分别占当期净利润的比例为14.71%、13.03%、16.77%和29.90%,因而优惠期满后税率发生调整,将很有可能对公司盈利水平造成不利影响。

3、结语

音响行业逐渐趋于饱和,市场增长空间相对有限,但湖山股份所处的专业音响细分领域尚有一定成长性,报告期内其经营业绩亦实现增长,不过公司被禁止3年内参加军队采购活动后,其未来业绩的稳定性和持续性或存在一定波动。