深圳证券交易所上市委员会于2月21日收到湖北超卓航空科技股份有限公司(以下简称“超卓航空”)注册稿审议申请,海通证券和中航证券为其保荐机构,超卓航空本次拟募集资金2.79亿元,拟发行股数不超过2,240万股,占发行后总股本的比例不低于25%。

根据招股书显示,李羿含、李光平和王春晓分别持有公司30.23%、21.02%和15.10%股份。李光平与王春晓为配偶关系,李羿含为李光平与王春晓之子,三人合计持有发行人 66.35%股份,为公司共同控股股东、共同实际控制人。

股权结构图,图源,招股书

1

主营业务毛利率高于可比公司

超卓航空创立于2006年,专注于航空机载设备维修,主要从事军用及民用航空器气动附件、液压附件、燃油附件和电气附件的维修业务。此外,公司经过多年研发,建立了冷喷涂增材制造技术体系,应用于机体结构再制造领域。

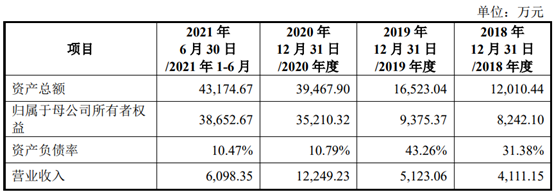

2018年至2021年1-6月,超卓航空营业收入分别为4,111.15万元、5,123.06万元、1.22亿元及6,098.35万元,扣非后归母净利润分别为395.18万元、747.30万元、5,511.46亿元和2,627.09万元。营业收入和净利润增长的主要原因是公司冷喷涂增材制造技术取得突破,实现了商业化、工程化应用,业务领域得到拓展。

2018年至2021上半年公司主要核心财务,图源,招股书

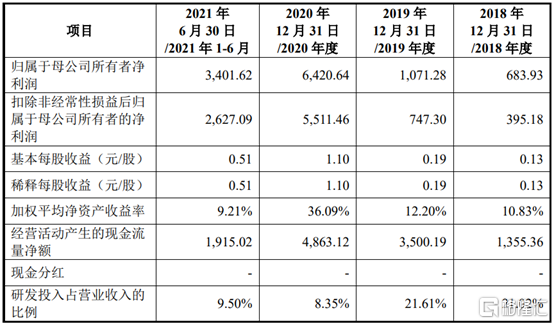

报告期内,公司主营业务毛利率分别为53.94%、52.15%、66.15%和70.15%,呈逐渐上升趋势。综合毛利率上升主要原因是主营业务定制化增材制造和机载设备维修在国内市场具有稀缺性,具有较强的定价能力。

2018年至2021上半年公司主营业务毛利率,图源,招股书

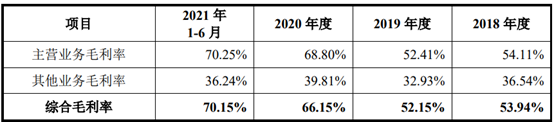

2018年至2020年,同行业可比上市公司平均综合毛利率分别为56.14%、59.04%、59.71%。与上述同行业公司相比,公司主营业务毛利率相对较高,主要由于可比公司铂力特业务差异及采用的技术、下游客户领域等不同所致,铂力特厂房及3D打印设备较多,其制造费用较高,使得其毛利率相对较低。

2018年至2021上半年可比公司主营业务毛利率比较,图源,招股书

2

客户集中度过高

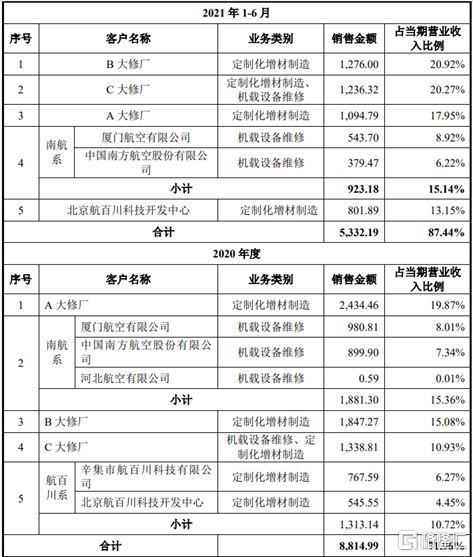

2018年至2021上半年,公司对前五大客户的销售金额分别为2,987.76万元、3,593.30万元、8,814.99万元及5,332.19万元, 占公司相应各期营业收入的比例分别为72.67%、70.14%、71.96%及87.44%,客户集中度高。主要原因在于客户为军方和航空公司,相关服务具有保密及独特性,故此集中较高。如果主要客户生产经营情况发生波动,或客户与公司解约,导致客户对公司产品需求量降低,将对公司的业绩造成不利影响。

公司前五大客户营收占比,图源,招股书

3

研发投入亟待增加

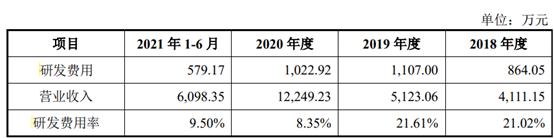

2018年至2021上半年,公司研发投入分别为864.05万元、1,107.00万元、1,022.92万元及 579.17万元,占营业收入的比例分别为21.02%、21.61%、8.35%及9.50%。2020年,随着公司定制化增材制造业务收入规模大幅增长,以及上半年新冠肺炎疫情影响,研发费用率下降。

2018年至2021上半年公司研发投入占比,图源,招股书

4

小结

国防军工领域是我国战略性新兴产业的重点关注对象,超卓航空以服务航空领域为主,深耕冷喷涂增材制造技术与衍生产品的研发,顺应国家发展战略。但公司近年来研发费用率呈现下降趋势,且主要客户过于集中,对公司发展存在一定的挑战。未来,公司需要加大力度技术创新,提升核心竞争力的同时,抓住市场机遇,实现业务的进一步发展。