视芯科技冲击创业板,依赖前五大客户,研发投入波动较大

2022-06-02 14:25:50

近日,杭州视芯科技股份有限公司(以下简称“视芯科技”)披露了招股说明书(申报稿),拟在创业板上市,保荐机构为海通证券。

视芯科技是一家以研发创新为驱动的高新技术企业,专业从事集成电路的设计、研发和销售。公司采用 Fabless 经营模式,聚焦显示系统领域,目前主要产品为 LED 显示驱动芯片,包括列驱动芯片、行驱动芯片和行列一体驱动芯片等。

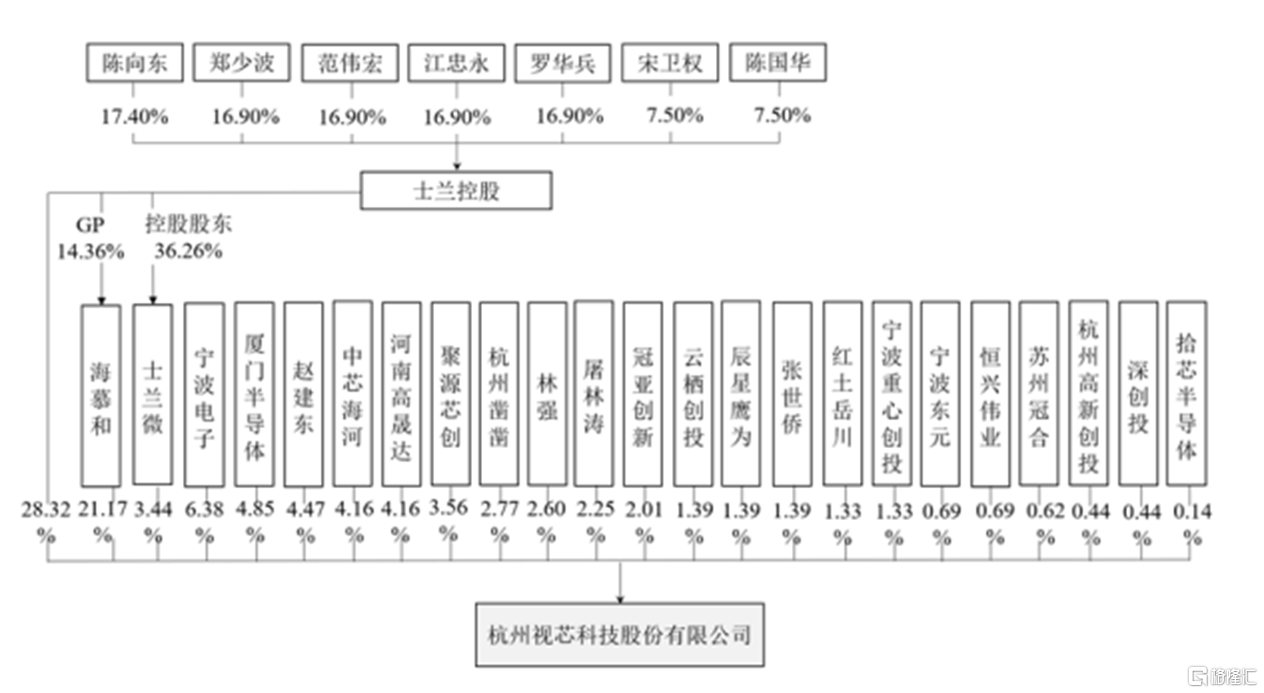

根据招股书,发行人的控股股东为士兰控股,发行人实际控制人为陈向东、郑少波、范伟宏、江忠永、罗华兵、宋卫权和陈国华。陈向东等 7 人已于 2018 年 8 月签署了关于共同控制视芯科技的一致行动人协议,为公司共同的实际控制人。

股权结构图,图片来源:招股书

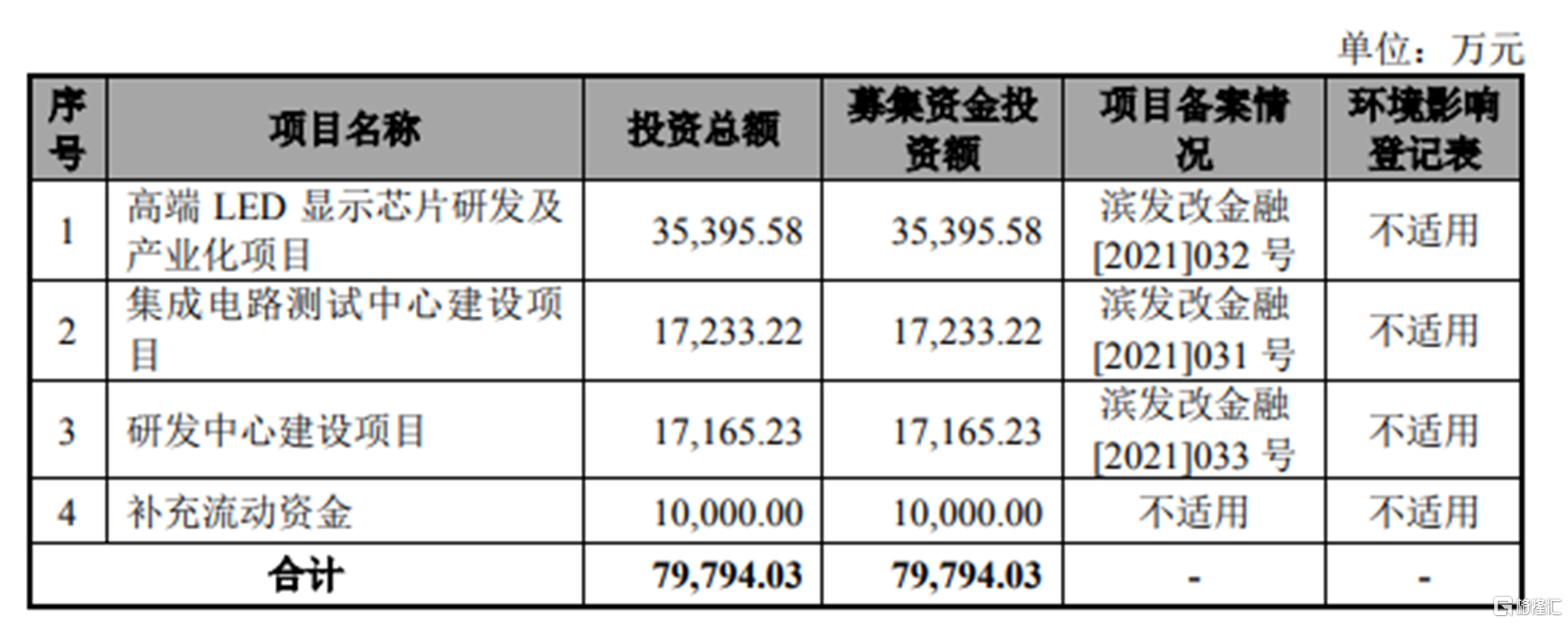

本次IPO拟募集资金7.98亿元,主要用于高端 LED 显示芯片研发及产业化项目、集成电路测试中心建设项目、研发中心建设项目以及补充流动资金。

本次募集资金用途,图片来源:招股书

01

主营业务毛利率存在波动

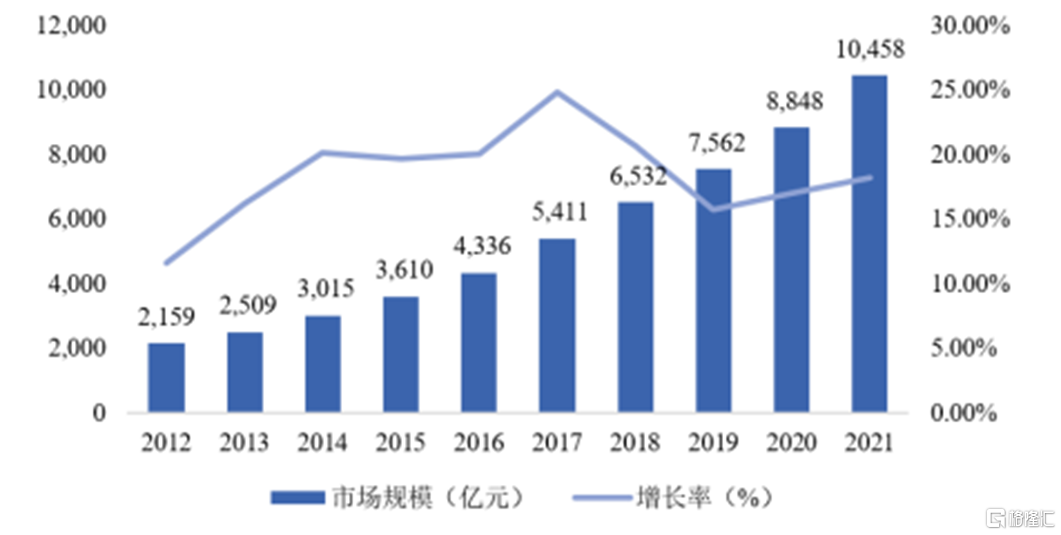

受益于集成电路产业下游市场需求旺盛,2021年我国集成电路行业市场规模突破万亿元,根据 CSIA 统计,2021年中国大陆集成电路行业市场规模为 10,458 亿元,同比增长 18.20%。

中国大陆集成电路行业市场规模,图片来源:招股书

从产业结构来看,国内集成电路发展早期以封装测试为主,集成电路制造和集成电路设计相对薄弱,随着国内产业持续升级,我国集成电路制造水平不断提升,进而推动了集成电路设计企业的快速发展。

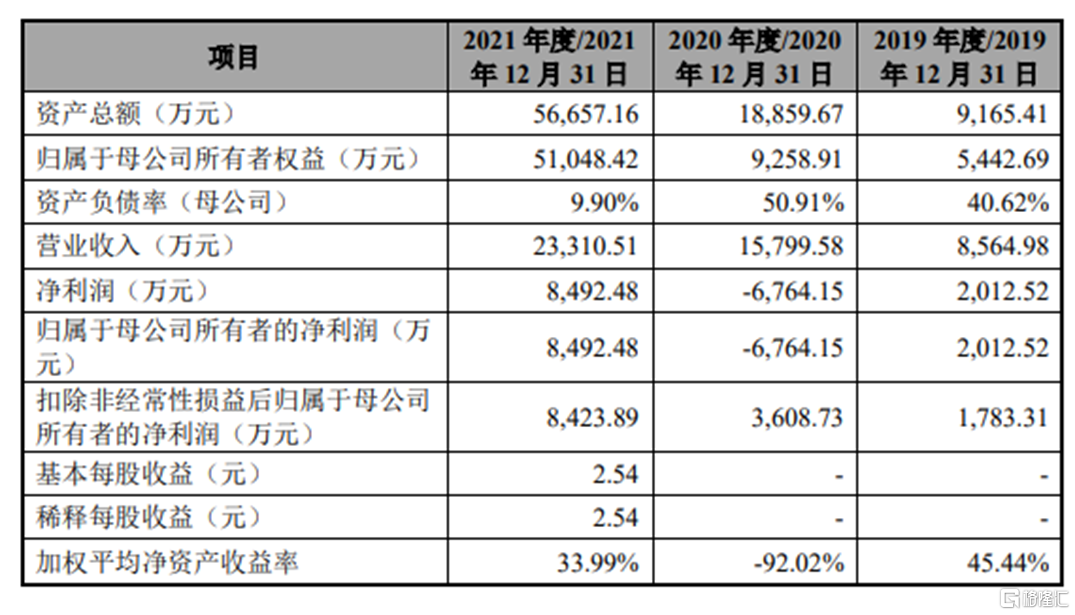

报告期内,视芯科技的营业收入分别为 8564.98万元、1.58亿元、2.33亿元,净利润分别为2012.52万元、-6764.15万元、8492.48万元,存在波动。

基本面情况,图片来源:招股书

报告期内,视芯科技的主营业务毛利率分别为 37.08%、32.02%、52.30%,呈先降后升的趋势。其中,2020年毛利率的下降,主要系公司在与强力巨彩等主要客户的合作过程中,产品性能及质量获得客户认可,强力巨彩加大了对公司芯片产品的采购量,同时公司对其销售单价给予一定的优惠;2021 年各类芯片产品毛利率均大幅上升,主要系受供需关系的影响,LED 显示驱动芯片的整体销售价格上涨所致。

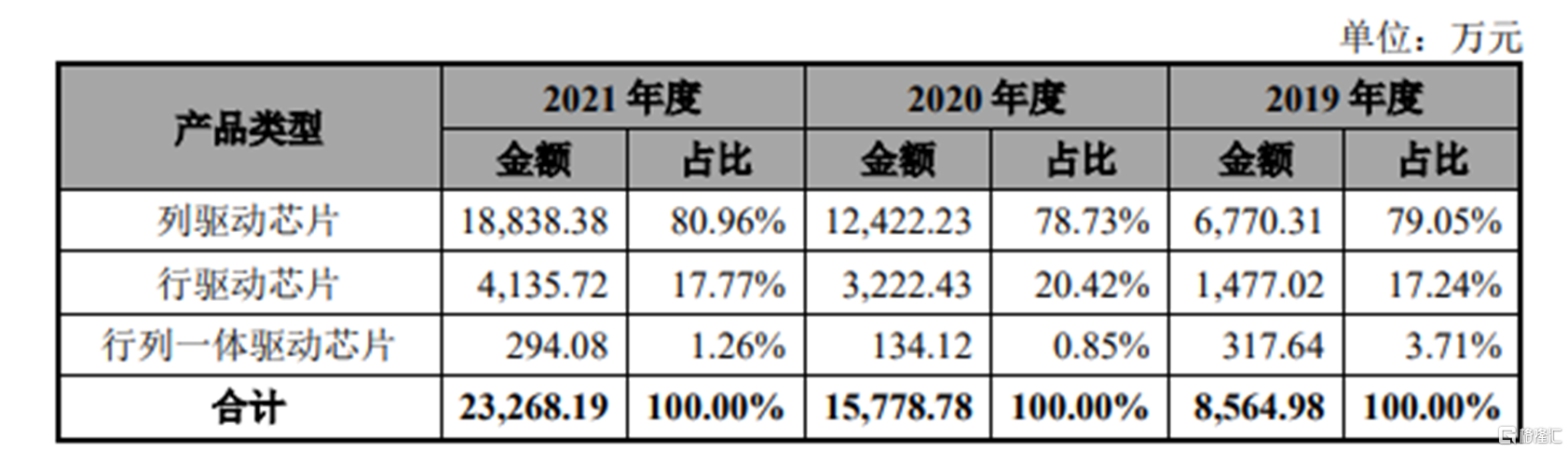

具体来看,报告期内,其主营业务收入主要来源于 LED 显示驱动芯片类产品,列驱动芯片及行驱动芯片占产品收入的比例超九成。

发行人的主营业务收入构成情况,图片来源:招股书

公司各类产品收入构成及毛利率情况,图片来源:招股书

整体来看,其毛利率主要受到产品销售价格、晶圆及封测等采购价格、产品设计和工艺的优化等因素影响。

事实上,受国际贸易摩擦、全球疫情等因素影响导致集成电路行业上游产能紧张,全球芯片短缺情况持续加剧,且下游需求旺盛,客户积极备货,使得 LED显示驱动芯片市场价格不断上涨,其产品价格也有所上升,产品毛利率相对往年有了较大的增长。但若上游产能不再紧张,芯片短缺周期结束,或下游市场出现需求下降的情况,可能会导致 LED 显示驱动芯片市场价格回落,进而对其业绩产生不利影响。

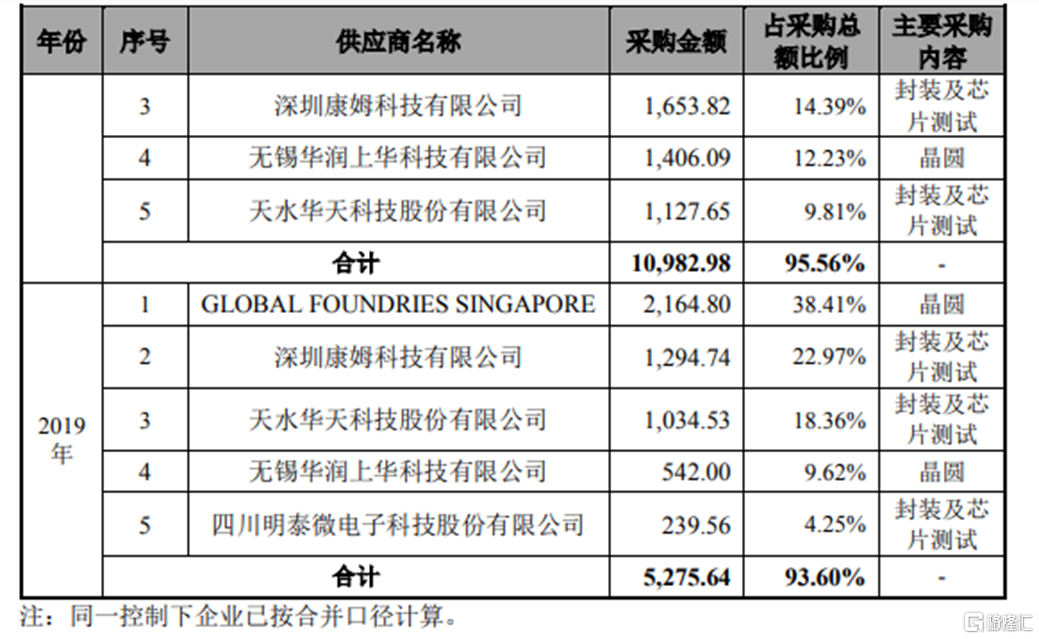

值得注意的是,视芯科技作为集成电路设计公司,采用 Fabless 模式经营,不直接从事芯片的制造和封测。而出于对质量的考虑,更加倾向选择知名的晶圆制造厂及封装测试厂,公司的供应商较为集中。

报告期内,公司向前五大供应商的采购金额分别为 5275.64 万元、1.10亿元、1.12亿元,占当期采购总额的比例分别为 93.60%、95.56%和 85.80%,占比相对较高。一旦公司主要供应商业务经营发生不利变化、产能受限或合作关系紧张等,可能导致供应商供货不足,对公司生产经营产生负面冲击。

公司前五大供应商的采购情况,图片来源:招股书

02

依赖前五大客户

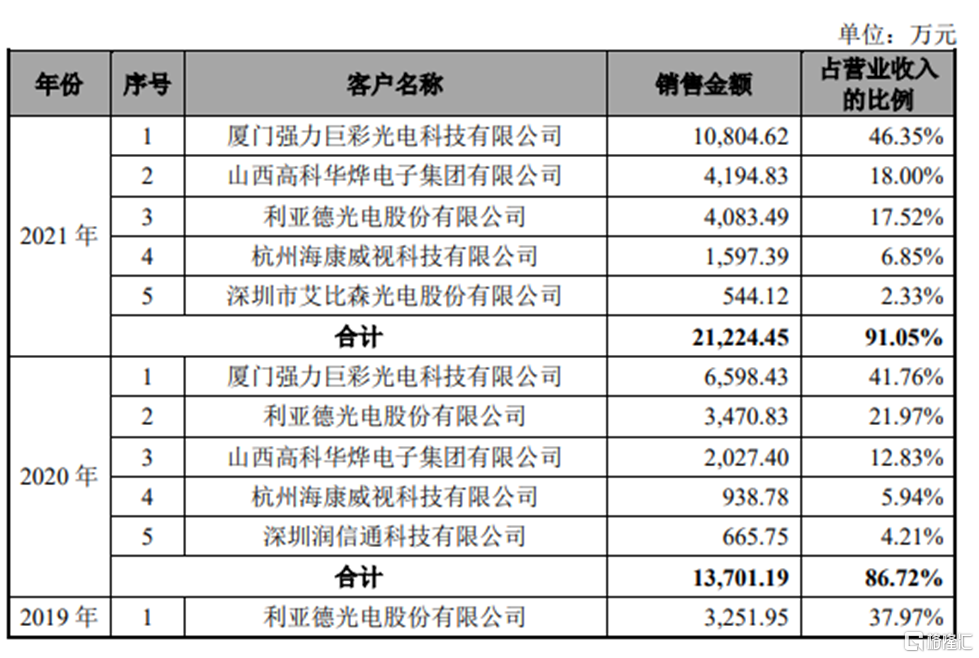

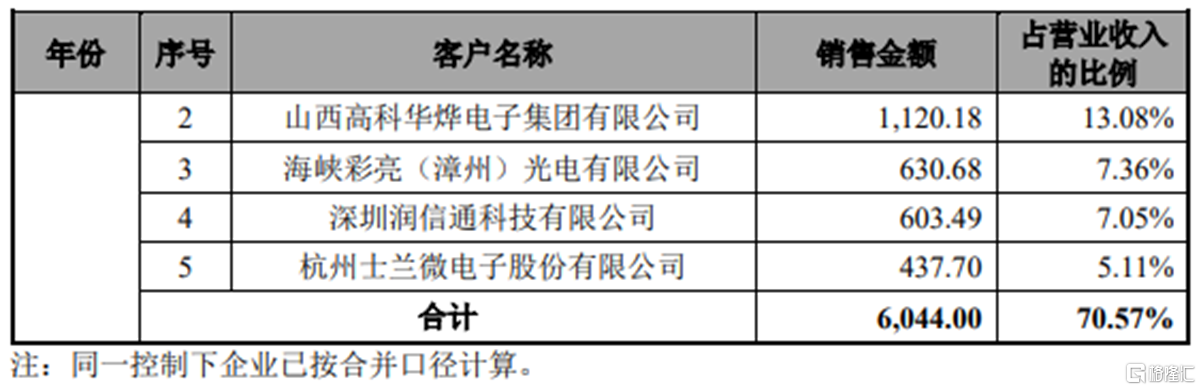

另外,公司产品的下游客户主要系 LED 显示模组厂或显示屏厂,根据 TrendForce统计,2020年全球 LED 显示屏厂商市场份额中排名前十的企业占据了超过六成的市场份额,其中,利亚德、洲明科技和强力巨彩占据了前三名,分别为 11.42%、10.86%和 10.22%,下游行业市场集中度相对较高。

报告期内,视芯科技向前五大客户的销售金额分别为 6044万元、1.37亿元、2.12亿元,占当期营业收入的比例分别为 70.57%、86.72%和 91.05%,客户集中度相对较高。若未来公司客户的行业环境发生较大的不利变化,或客户对其供应链结构进行调整,可能对其经营业绩产生不利影响。

公司前五大客户情况,图片来源:招股书

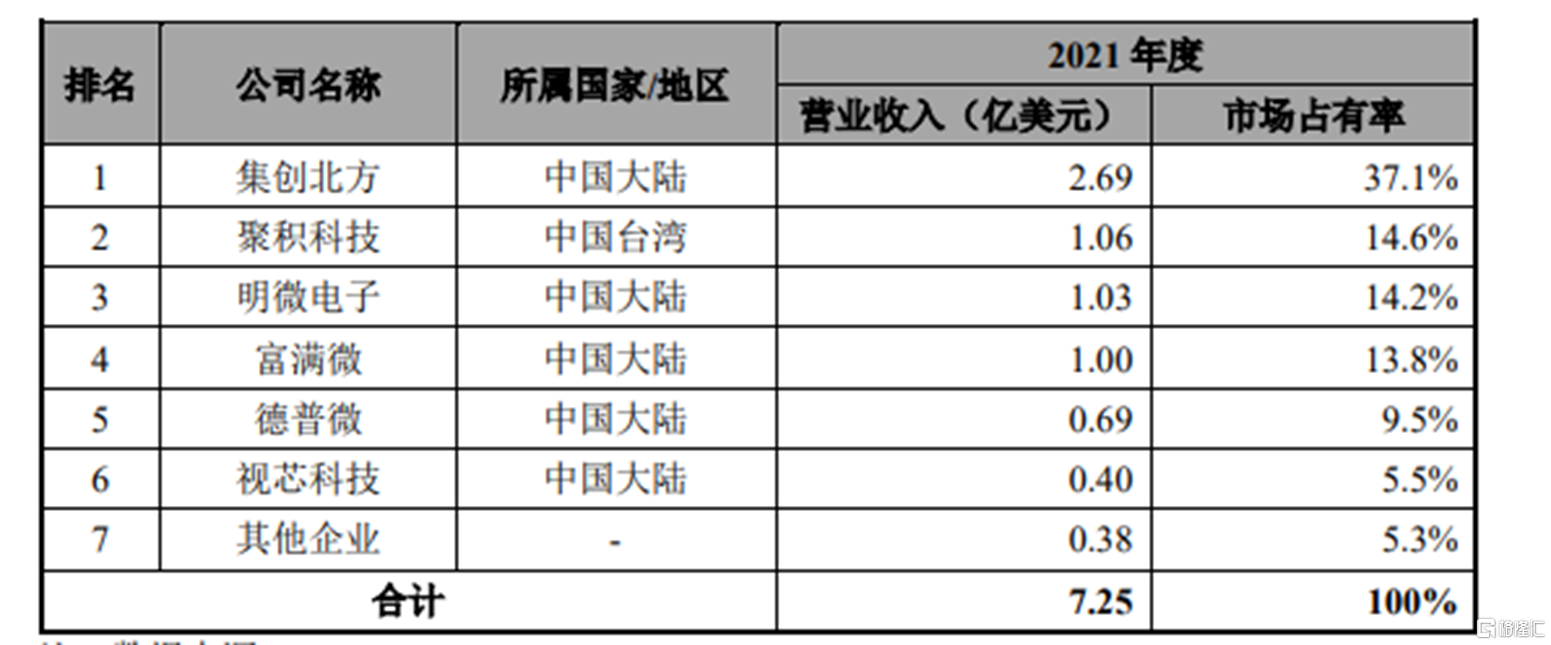

从市场地位来看,2021 年全球 LED显示驱动芯片市场规模前六的企业均为中国大陆及中国台湾企业,合计市场占有率已达到 94.7%。公司的 LED 显示驱动芯片 2021年市场占有率为 5.5%,市场排名第 6。

产品或服务的市场地位,图片来源:招股书

要知道,由于集成电路设计属于技术密集型行业,行业技术升级和产品更新换代速度较快,入局者需要根据技术发展趋势和客户需求,及时对现有产品和技术进行升级换代,通过持续的研发投入和技术创新保持技术先进性和产品竞争力。

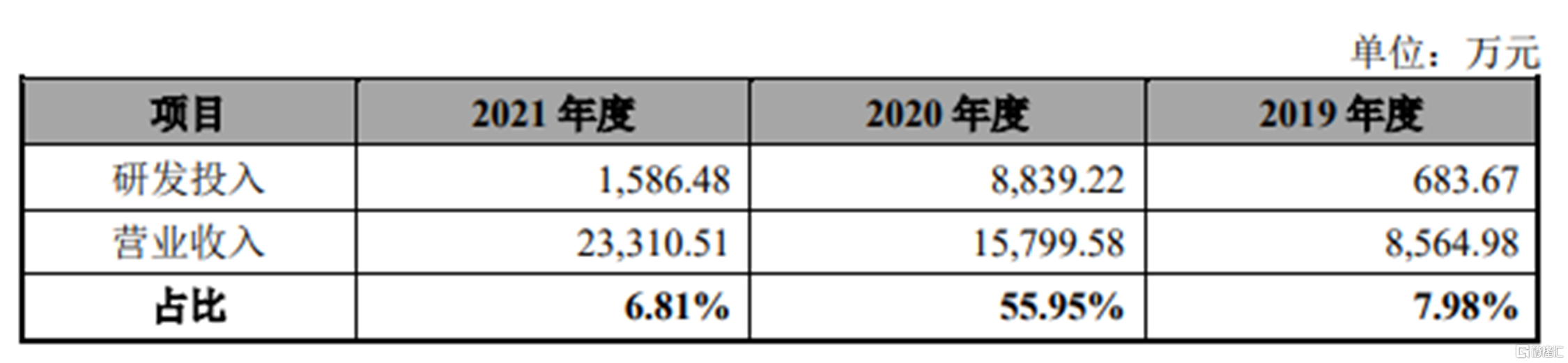

报告期内,视芯科技的研发费用分别为 683.67万元、8839.22 万元、1586.48万元,波动较大,研发费用率分别为7.98%、55.95%和 6.81%,还有进一步提升的空间。

研发投入及其占营业收入的比例,图片来源:招股书

03

结语

目前全球半导体行业正在经历第三次产业转移,配合国内巨大的集成电路终端消费市场和一系列积极的产业政策,为我国半导体行业的发展提供了较大的支持。不过,目前视芯科技公司员工的规模相对较小,同时还需要继续在技术创新、业务拓展等方面发力,不然无法进一步提升产品竞争力和市场份额。