多浦乐创业板IPO,聚焦无损检测设备,研发投入占比低于同行

2022-02-21 16:43:50

广州多浦乐电子科技股份有限公司(以下简称“多浦乐”)于2月18日收到深圳证券交易所上市委员会第一轮上市问询函意见,长城证券为其保荐机构,多浦乐本次拟募集资金4.9亿元,拟发行股数不超过1,550万股,占发行后总股本的比例不低于25%。

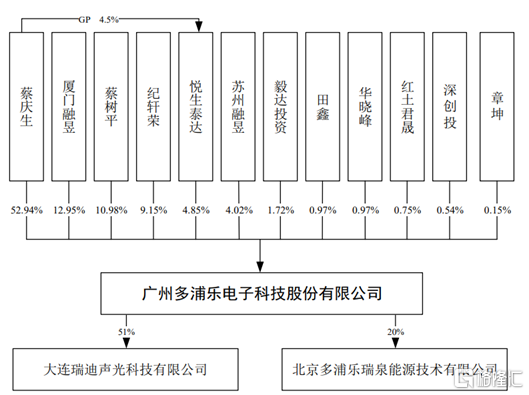

根据招股书显示,公司控股股东、实际控制人为蔡庆生,直接持有公司24,563,925股股份,并通过悦生泰达间接控制公司2,250,000股股份,合计控制公司26,813,925股股份,即57.79%的表决权。

股权结构图,图源,招股书

1

主营业务毛利率高于同行

多浦乐创立于2019年,专注于无损检验设备的研发、生产和销售,为工业无损检测设备及检测方案的专业提供商,产品包括工业超声及涡流检测设备、自动化检测设备、超声换能器及其他检测配套零部件等,涵盖各领域应用解决方案及培训服务的全链条业务体系。

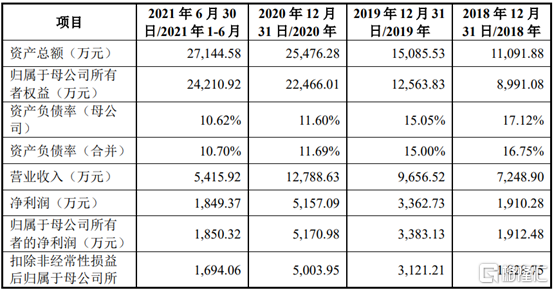

2018年至2021年1-6月,多浦乐的营业收入分别为营业收入分别为7,248.90万元、9,656.52 万元、1.28亿元和5,415.92万元,扣非后归母净利润分别为1,828.75万元、3,121.21亿元、5,003.95万元和1,694.06万元。营业收入和净利润增长的主要原因在于公司建立了超声无损检测的全链条业务体系,能够根据客户的检测需求,为客户提供针对性检测产品及服务,客户数量逐年上升,从而带动主营业务增长。

2018年至2021上半年公司主要核心财务,图源,招股书

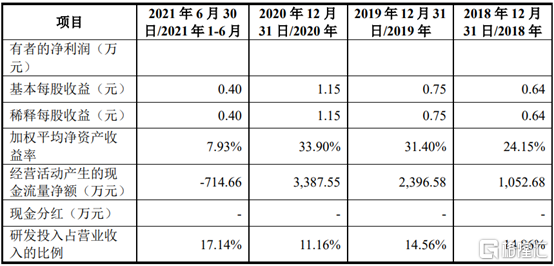

报告期内,公司综合毛利率分别为74.84%、75.31%、75.92%和75.37%,总体保持较高的毛利率水平,主要原因是公司所处的超声无损检测设备制造业具有较高的技术壁垒,同时在产品线、客户资源、产品质量、综合服务能力等方面均有很高的要求。

2018年至2021上半年公司主营业务毛利率,图源,招股书

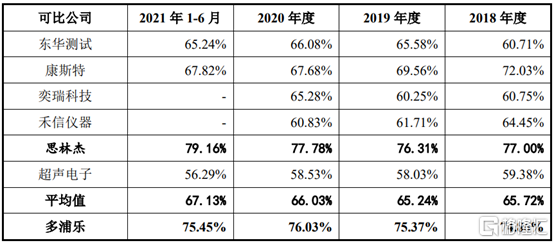

2018年至2021上半年,同行业可比上市公司相关业务板块的毛利率分别为65.72%、65.24%、66.03%及67.13%。与上述同行业公司相比,公司主营业务毛利率相对较高,主要由于可比公司与多浦乐虽然属于仪器仪表行业,但多浦乐主要产品为相控阵超声无损检测设备,可比公司的仪器产品类别及应用领域与多浦乐存在一定差异,因此毛利率水平有所差异。

2018年至2021上半年公司毛利率与同行业对比,图源,招股书

2

原材料价格波动大

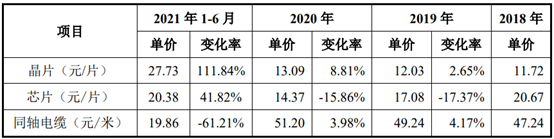

2018年至2021上半年,公司原材料价格波动巨大。首先,从晶片采购单价波动来看,2021年1-6月,公司晶片材料采购单价较以前年度大幅上升,平均单价由2020年的13.09元/片增加至27.73 元/片,增幅达111.84%,主要在于采购的晶片原材料规格型号变动所致。

其次,从芯片采购单价波动来看,2018年至2021年1-6月,公司芯片采购单价分别为20.67 元/片、17.08 元/片、14.37元/片和20.38元/片,采购单价呈先降后升的趋势,2019年和 2020年平均采购单价下降主要系芯片价格下降所致。2021年1-6月,公司芯片平均采购价格较2020年增幅41.82%,主要是在芯片行业供货持续紧张,为保障生产及产品交货的及时性,公司加大了对主要进口芯片的采购,这些进口芯片单价较高,带动了整体平均采购均价的上升。

最后,从同轴电缆采购单价波动来看,2021年1-6月,公司同轴电缆线采购均价较2020 年大幅下降,主要系两方面因素影响所致,一是2021年向成都铁安采购了少量其工业探头专用电缆线,其单价低。二是采购的电缆线规格型号变动所致,与2020年相比,2021年上半年高价格的多芯同轴电缆线采购占比下降。

2018年至2021上半年主要原材料价格变动情况

3

研发投入占比低于同行

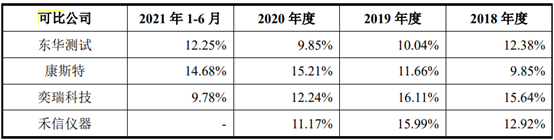

2018年至2021上半年,研发费用分别为 1,077.04万元、1,405.82万元、1,427.22万元和928.42万元,研发投入占营业收入的比例分别为 14.86%、14.56%、11.16%和 17.14%,公司研发投入占当期营业收入的比例较高,总体比例呈上升趋势。

2018年至2021上半年研发投入与同行业对比,图源,招股书

2018年至2020年,多浦乐研究投入占比低于同行业平均水平,主要原因是可比公司思林杰研发投入占比过高,拉高同行业的平均水平。2021年上半年,思林杰研究投入占比下降,行业整体研发占比下降,但多浦乐却在这段时间加大研发投入,故此,公司研发投入高于同行业平均。

4

小结

多浦乐身处典型的技术密集型行业,在无损检测行业深耕多年,积累了一定的经验。但无损检测设备的研发具有周期长、投入大、原材料价格波动大等特点,公司存在因技术难度加大等原因而导致部分研发项目失败的风险。总而来说,公司需要不断提高自身的研发能力,通过技术创新把握市场需求,推出满足客户及市场需求的新产品,从而提高公司核心的竞争力。