中荣股份创业板过会,毛利率持续下滑,上市前曾大举分红

2022-04-28 16:46:37

中荣印刷集团股份有限公司(以下简称“中荣股份”)于4月26日接受了创业板上市委的审核,结果获通过,其保荐机构为华林证券。

图片来源:创业板官网

值得注意的是,本次已是中荣股份第三次闯关创业板,前两次分别因业绩下滑和行政处罚而撤回申请,屡次撤回IPO,使得外界对公司本次的“大考”颇为关注。

中荣股份是一家研发、设计、生产和销售纸制印刷包装的供应商,公司产品主要包括折叠彩盒、礼盒、促销展示工具、电商包装盒、智能包装等。

不过,中荣股份的创业板定位曾受到证监会的质疑,作为一家包装企业,与创业板“三创四新”的属性要求似乎存在一定的差距。

图片来源:证监会官网

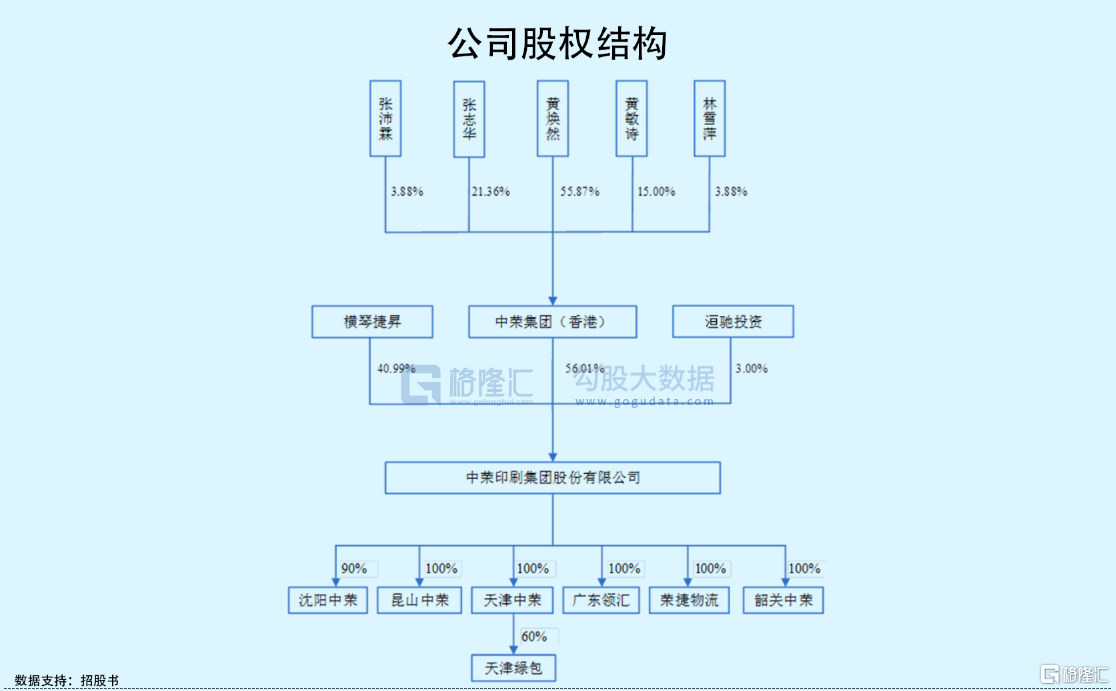

截至发行前,公司的控股股东为中荣集团(香港),实际控制人为黄焕然,其通过中荣集团(香港)间接控制公司56.01%的股权。

毛利率持续下滑

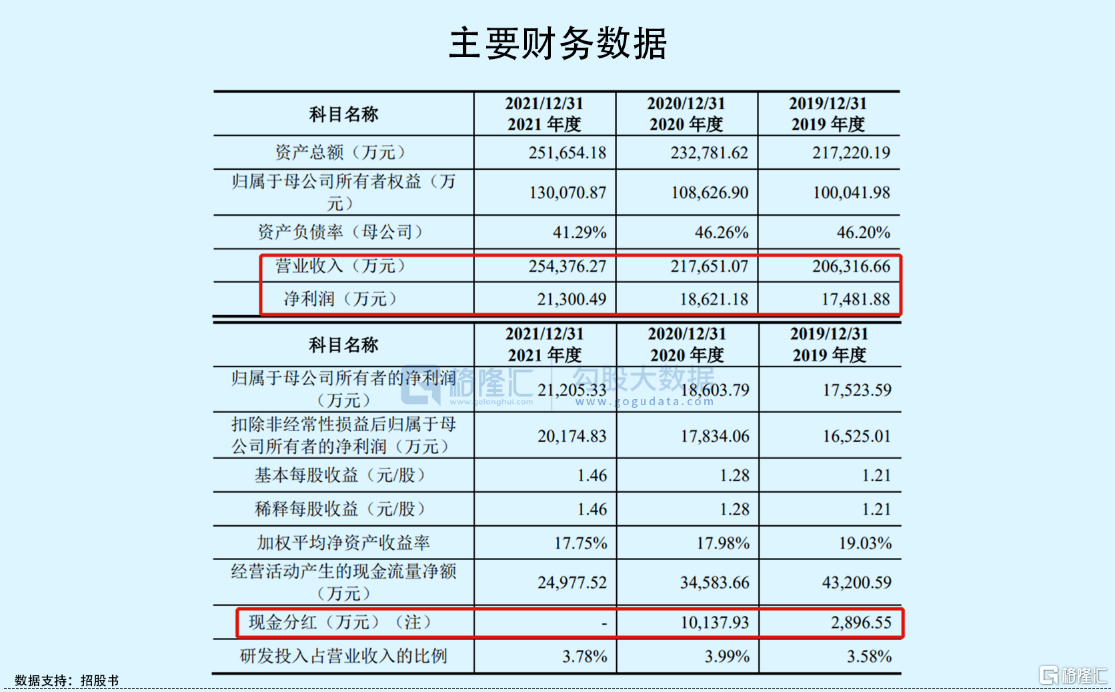

从营收规模来看,近三年来中荣股份的营收和净利润均呈现稳步增长的态势。2019年至2021年报告期,公司实现营收20.63亿元、21.77亿元和25.44亿元,净利润分别为1.75亿元、1.86亿元和2.13亿元,公司营收规模在同行业可比上市公司中处于中等水平。

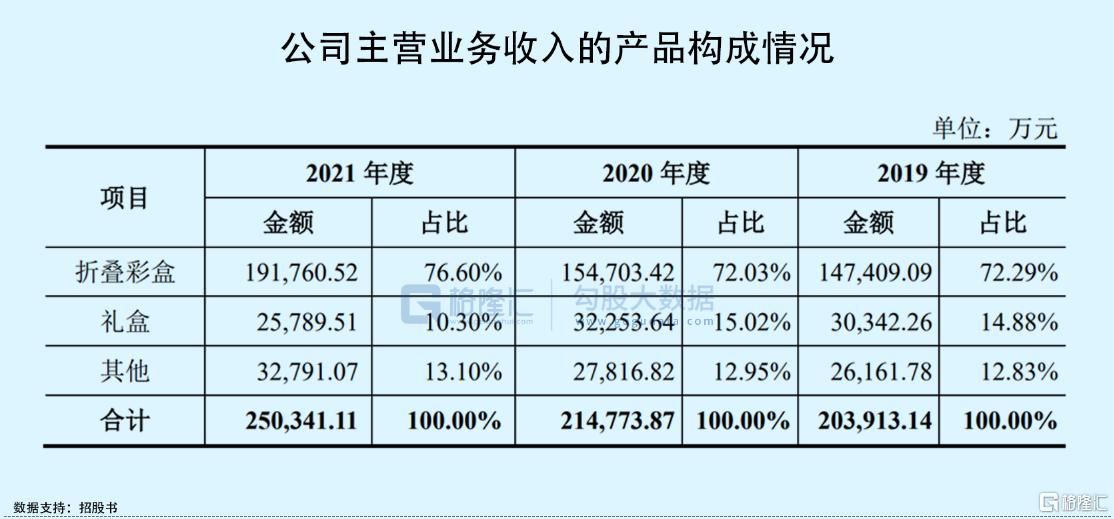

具体来看,公司的主要收入来源是折叠彩盒,报告期内该类业务收入占比均超过7成,且金额持续增长,而礼盒业务收入占比从14.88%下降至10.30%,可见公司的发展重心在折叠彩盒业务上。

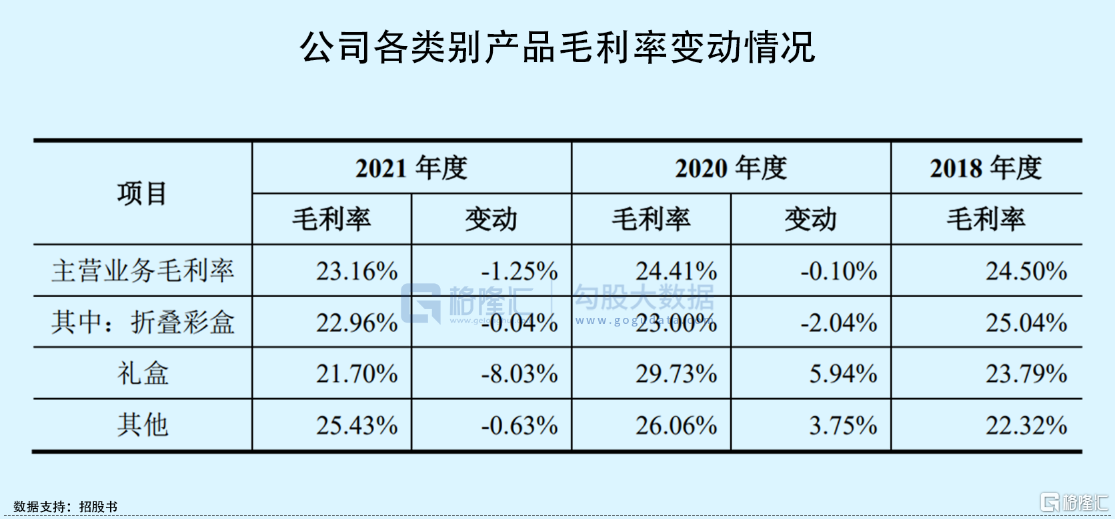

不过,自2020年7月以来上游原材料白板纸和白卡纸价格持续上涨,尽管2021年4月起价格开始有所回落,但全年平均价格仍处于较高水平,从而导致公司主营业务毛利率有所下滑,报告期内从24.5%降至23.16%。

原材料价格的波动对公司毛利率影响较大,虽然公司与客户的合作存在一定的调价机制,但其影响仍无法及时全部转嫁给下游客户。长此以往,将会对公司的经营造成较大的影响。

另外值得注意的是,报告期内,公司向前五大客户的销售金额分别为9.32亿元、9.69亿元和10.78亿元,占同期营收比例分别为45.18%、44.51%和42.35%,占比相对较高,存在客户集中度较高的风险。其中,公司第一大客户为宝洁,公司向其销售金额分别为4.85亿元、4.76亿元和5.34亿元,占同期营收比例分别为23.50%、21.86%和21.01%,公司对单一客户的依赖程度较高,一旦失去某个大客户公司或将面临业绩下滑的风险。

募资还贷、补流

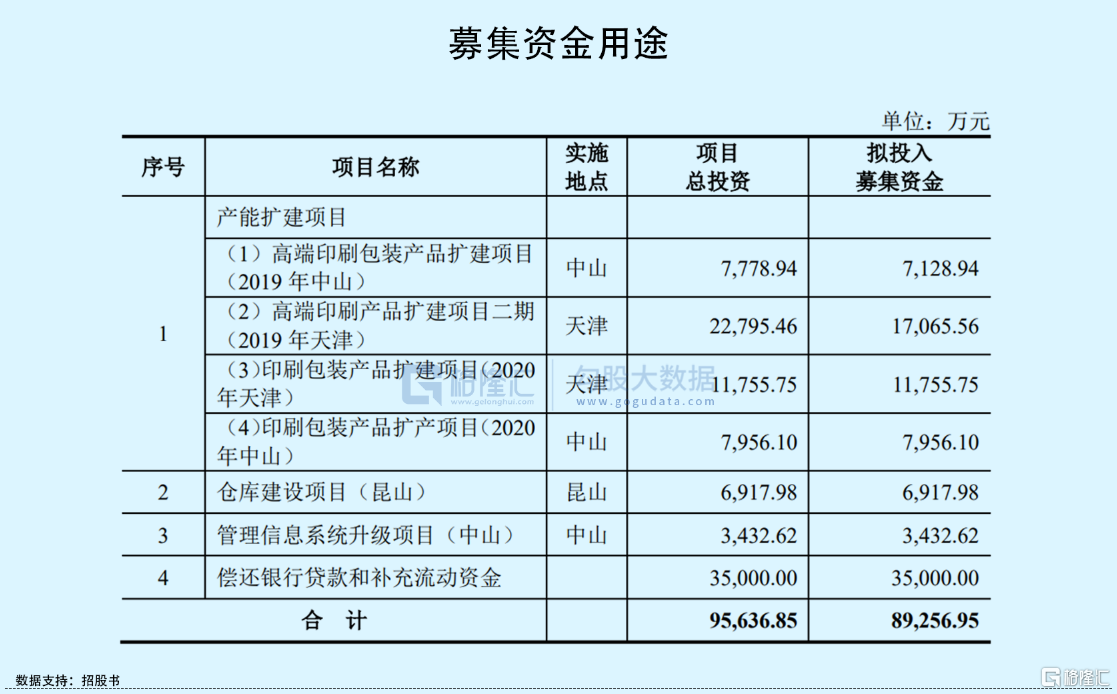

此前,为扩大生产规模,公司在中山、天津及沈阳投建了新厂房并新购金额较高的印刷机等生产设备,对应的厂房及机器设备等非流动资产投入合计达4.47亿元。

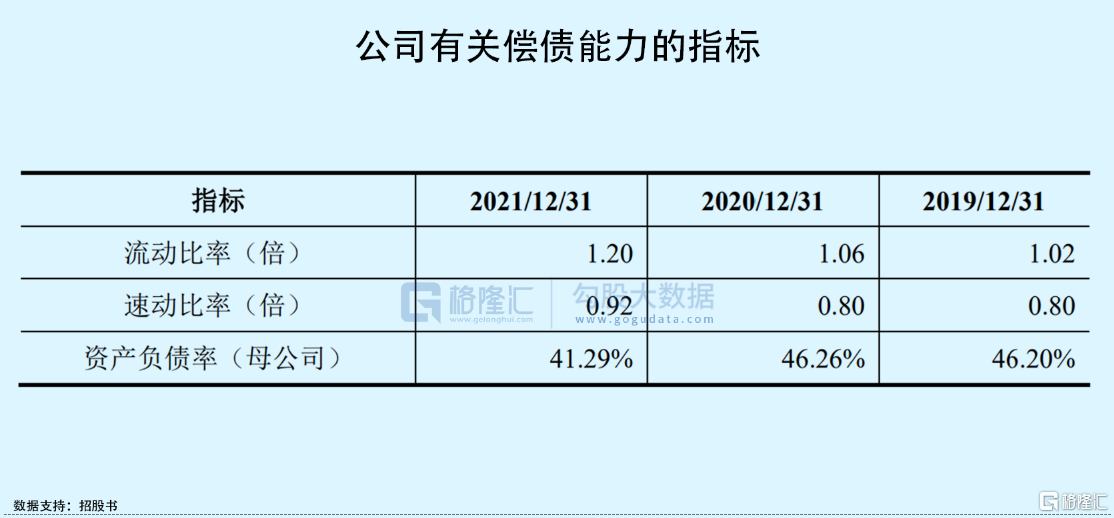

由于非流动性资产投入金额较大,导致公司负债金额较高,流动比率、速动比率相对较低,报告期内,母公司资产负债率分别为46.2%、46.26%和41.29%,存在一定的短期偿债风险。

本次发行上市,中荣股份拟募集8.93亿元,其中高达3.5亿元的资金用于偿还银行贷款和补充流动资金,可见公司的现金流比较紧张。

但是,反观公司的分红情况,在2020年公司分配现金股利1.01亿元,占当期归属净利润的比例高达54.49%。在现金流紧张的情况下,公司却拿出一半的利润作为分红,这种做法确实耐人寻味。

结语

从业绩来看,中荣股份的各项数据在行业内基本都处于中等水平,但从业务发展来看,公司仍存在较多的问题,其过高的负债,或将成为公司未来经营过程中较大的阻碍。